Хеджирование торгуемых взаимных фондов или других портфельных продуктов формирования корзины

Формула / Реферат

1. Способ хеджирования инвестиционного риска в активно управляемом фонде, которым торгуют на бирже, включающий этапы

приема или определения факторной информации об активах фонда с помощью компьютера, причем факторная информация определяет чувствительность активов фонда к факторам, которые влияют на стоимость активов фонда, и

использования компьютера для выбора портфеля финансовых инструментов для формирования портфеля хеджирования, по существу, с одинаковой чувствительностью к факторам, которые оказывают влияние на стоимость активов фонда.

2. Способ по п.1, отличающийся тем, что портфель хеджирования отслеживает цену торгуемого на бирже фонда.

3. Способ по п.1, отличающийся тем, что дополнительно включает этап

использования портфеля хеджирования для хеджирования позиции, взятой в торгуемом на бирже фонде.

4. Способ по п.1, отличающийся тем, что дополнительно включает этап

использования факторного анализа к портфелю торгуемого на бирже фонда для определения чувствительности фонда к упомянутым факторам.

5. Способ по п.3, отличающийся тем, что упомянутый этап использования осуществляется в доверительной компьютерной системе.

6. Способ по п.1, отличающийся тем, что факторы, которые исследуются с помощью факторного анализа, включают в себя экономическую активность, уровень инфляции или другие факторы, которые связаны с измерением экономической активности.

7. Способ по п.1, отличающийся тем, что дополнительно включает этап

выбора группы ценных бумаг и

формирования портфеля хеджирования на основании взвешивания и выбора ценных бумаг из группы ценных бумаг.

8. Компьютерный программный продукт, постоянно находящийся на компьютерном считываемом носителе для хеджирования инвестиционного риска в активно управляемых фондах, которыми торгуют на бирже, который содержит инструкции, обеспечивающие компьютеру возможность выполнения этапов

приема или определения факторной информации об активах фонда, причем факторная информация определяет чувствительность фонда к факторам, которые влияют на цену активов фонда, и

выбора портфеля финансовых инструментов для формирования портфеля хеджирования, по существу, с одинаковой чувствительностью к факторам, которые оказывают влияние на стоимость активов фонда.

9. Компьютерный программный продукт по п.8, отличающийся тем, что портфель отслеживает цену торгуемого на бирже фонда.

10. Компьютерный программный продукт по п.8, отличающийся тем, что дополнительно содержит инструкции для формирования портфеля хеджирования из портфеля инструментов для хеджирования позиции, взятой в торгуемом на бирже фонде.

11. Компьютерный программный продукт по п.8, отличающийся тем, что инструкции для определения дополнительно содержат инструкции для использования факторного анализа к портфелю торгуемого на бирже фонда для обеспечения факторов.

12. Компьютерный программный продукт по п.11, отличающийся тем, что инструкции для упомянутого использования выполняются в доверительной компьютерной системе.

13. Компьютерный программный продукт по п.8, отличающийся тем, что извлеченные факторы, которые исследуются с помощью факторного анализа, включают в себя экономическую активность, уровень инфляции или другие факторы, которые связаны с измерением экономической активности.

14. Компьютерный программный продукт по п.8, отличающийся тем, что дополнительно содержит инструкции для формирования факторного портфеля на основании взвешивания и выбора из заданной группы инструментов.

15. Компьютерная система для определения корзины ценных бумаг для хеджирования инвестиционного риска в активно управляемых фондах, которыми торгуют на бирже, содержащая

доверительную компьютерную систему и

компьютерный носитель данных, хранящий компьютерный программный продукт для определения корзины инструментов для хеджирования инвестиционного риска, содержащий инструкции для обеспечения компьютеру возможности выполнения этапов

извлечения факторной информации из портфеля активно управляемого торгуемого на бирже фонда,

определения факторов, которые влияют на цену торгуемого на бирже фонда, и

выбора портфеля финансовых инструментов со сходным поведением по отношению к определенным факторам для формирования портфеля хеджирования, который отслеживает цену торгуемого на бирже фонда.

16. Система по п.15, отличающаяся тем, что компьютерная программа дополнительно содержит инструкции для формирования портфеля хеджирования из портфеля акций для хеджирования позиции, взятой в торгуемом на бирже фонде.

17. Система по п.15, отличающаяся тем, что инструкции для определения дополнительно содержат инструкции для использования факторного анализа к портфелю торгуемого на бирже фонда для обеспечения факторов.

18. Система по п.15, отличающаяся тем, что факторы, исследуемые системой, включают в себя экономическую активность, уровень инфляции или другие факторы, связанные с измерением экономической активности.

19. Система по п.15, отличающаяся тем, что компьютерная программа дополнительно содержит инструкции для формирования факторного портфеля, основанного на взвешивании и выборе из данной группы инструментов.

20. Способ вычисления доверенности на стоимость чистых активов, который содержит этапы

формирования портфеля хеджирования для отслеживания активно управляемого фонда путем извлечения факторной информации из портфеля активно управляемого торгуемого на бирже фонда и определения факторов, которые влияют на цену торгуемого на бирже фонда, для выбора портфеля финансовых инструментов со сходным поведением по отношению к определенным факторам для формирования портфеля хеджирования и

использования текущих цен к портфелю хеджирования для определения доверенности на стоимость чистых активов для торгуемого на бирже фонда.

21. Способ торгов в течение дня активно управляемым фондом на бирже, включающий этапы

определения в компьютерной системе корзины хеджирования ценных бумаг, которая отслеживает активно управляемый фонд для обеспечения возможности рыночному специалисту управлять инвестиционным риском, который специалист имеет в активно управляемом фонде, и

выполнения торговли фондом через специалиста посредством оценки финансового продукта, как определено между покупателями и продавцами фонда.

22. Способ по п.21, отличающийся тем, что стоимость портфеля отслеживает цену торгуемого на бирже фонда.

23. Способ по п.21, отличающийся тем, что дополнительно включает этап

использования факторного анализа для формирования портфеля хеджирования, который отслеживает портфель финансовых инструментов для хеджирования позиции, которую специалист имеет в торгуемом на бирже фонде.

24. Способ по п.23, отличающийся тем, что факторы, которые исследуются с помощью факторного анализа, включают в себя экономическую активность, уровень инфляции или другие факторы, связанные с измерением экономической активности.

25. Способ по п.21, отличающийся тем, что определение цены продукта учитывает вычисленную доверенность на стоимость чистых активов в течение дня для фонда.

26. Способ по п.21, отличающийся тем, что дополнительно включает этап

определения доверенности на стоимость чистых активов в течение дня для фонда, применяя цены, полученные из информации о котировках, к позициям ценной бумаги в портфеле фонда, которые существовали на момент, предшествующий закрытию торгов.

27. Способ по п.26, отличающийся тем, что этап определения дополнительно включает использование факторного анализа к портфелю торгуемого на бирже фонда для обеспечения упомянутых факторов.

28. Способ по п.27, отличающийся тем, что упомянутый этап использования осуществляется в доверительной компьютерной системе.

29. Способ по п.21, отличающийся тем, что факторы, которые исследуются с помощью факторного анализа, включают в себя экономическую активность, уровень инфляции или другие факторы, связанные с измерением экономической активности.

30. Способ торговли в течение дня фондом на бирже, включающий этапы

вычислеэшя доверенности на стоимость чистых активов в течение дня для фонда с применением цен, полученных из информации о котировках, к позициям ценной бумаги в портфеле фонда,

осуществления торговли акциями на фондовой бирже с определением цены финансового продукта между покупателями и продавцами, с учетом информации об определенной доверенности на стоимость чистых активов в течение дня для фонда.

31. Способ по п.30, отличающийся тем, что этап осуществления торговли акциями на фондовой бирже дополнительно включает осуществление торговли через специалиста, при этом способ дополнительно включает хеджирование позиции для компенсации специалистом позиции в торгуемом на бирже фонде.

32. Способ по п.30, отличающийся тем, что этап вычисления доверенности на стоимость чистых активов в течение дня включает коррекцию портфеля таким образом, чтобы он отражал любые сделки, осуществленные за предыдущий операционный день.

33. Способ по п.32, отличающийся тем, что портфель корректируют с учетом таких факторов, как кредит по дивидендам и издержки, относящиеся к текущему операционному дню.

34. Способ по п.30, отличающийся тем, что вычисление доверенности на стоимость чистых активов в течение дня выполняют в доверительной системе.

35. Способ по п.30, отличающийся тем, что доверительная система представляет собой физические аппаратные средства и конфигурацию операционной системы, причем конфигурация доменов и доверительные отношения между ними устанавливаются для определения доступа к информации в доверительной системе.

36. Способ по п.35, отличающийся тем, что отношения, установленные в доверительной системе, запрещают доступ к дешифрированному портфельному файлу извне процесса вычисления.

37. Способ по п.30, отличающийся тем, что этап дешифрирования дополнительно включает дешифрирование портфельного файла, принятого из фонда, и заполнение таблицы позициями фонда, которые включают в себя обозначение ценной бумаги и количество акций, которые содержатся в фонде.

38. Способ по п.30, отличающийся тем, что дополнительно включает распространение информации о доверенности на стоимость чистых активов в течение дня для фонда периодически в течение операционного дня.

39. Компьютерный программный продукт, постоянно находящийся на компьютерном считываемом носителе для осуществления торговли активно управляемым биржевым фондом, содержащий инструкции, которые обеспечивают компьютеру возможность выполнения этапов

формирования корзины хеджирования ценных бумаг для рыночного специалиста для обеспечения возможности специалисту рынка управлять инвестиционным риском в активно управляемом фонде и

записи выполненных торговых операций фонда между покупателями и продавцами, которые осуществляются через специалиста посредством определения цены финансового продукта между покупателями и продавцами фонда.

40. Компьютерный программный продукт по п.39, отличающийся тем, что дополнительно содержит инструкции для обеспечения компьютеру возможности использования факторного анализа для формирования портфеля хеджирования, который отслеживает портфель финансовых инструментов, для хеджирования позиции, которую специалист имеет в биржевом фонде.

41. Компьютерный программный продукт по п.40, отличающийся тем, что факторы, исследуемые с помощью факторного анализа, включают в себя экономическую активность, уровень инфляции или другие факторы, связанные с измерением экономической активности.

42. Компьютерный программный продукт по п.40, отличающийся тем, что дополнительно содержит инструкции для обеспечения компьютеру возможности определения доверенности на стоимость чистых активов фонда с использованием цен, полученных из информации о котировках, для позиций ценных бумаг в портфеле фонда, в качестве цены фонда, предшествующей закрытию.

43. Компьютерный программный продукт по п.42, отличающийся тем, что упомянутые инструкции для использования выполняются в доверительной компьютерной системе.

44. Система для управления торговлей в течение дня активно управляемым фондом на бирже, содержащая компьютерную систему, которая включает в себя процессор и память для выполнения компьютерных инструкций, и запоминающее устройство для хранения компьютерного программного продукта, который содержит инструкции для обеспечения компьютеру возможности выполнения этапов

формирования корзины хеджирования ценных бумаг для рыночного специалиста, которая позволяет рыночному специалисту управлять инвестиционным риском в активно управляемом фонде; причем система дополнительно включает в себя процесс торговли для обеспечения возможности выполнения торговли фондом между покупателями и продавцами через специалиста, определяя цену финансового продукта между покупателями и продавцами фонда.

45. Система по п.44, отличающаяся тем, что инструкции для выполнения этапа формирования корзины хеджирования дополнительно содержат инструкции для использования факторного анализа для формирования портфеля хеджирования, который отслеживает портфель финансовых инструментов, для хеджирования позиции, которую специалист имеет в биржевом фонде.

46. Система по п.45, отличающаяся тем, что факторы, исследуемые с помощью факторного анализа, включают в себя экономическую активность, уровень инфляции или другие факторы, связанные с измерением экономической активности.

47. Система по п.44, отличающаяся тем, что компьютерная система хранит компьютерный программный продукт, содержащий инструкции для обеспечения компьютеру возможности определения доверенности на стоимость чистых активов фонда в течение дня с использованием цен, полученных из информации о котировках, для позиций ценной бумаги в портфеле фонда, которые существовали на момент, предшествующий закрытию торгов.

48. Система по п.45, отличающаяся тем, что дополнительно содержит вторую компьютерную систему, которая является доверительной компьютерной системой и включает в себя второй процессор и вторую память для выполнения компьютерных инструкций, и запоминающее устройство для хранения компьютерного программного продукта, который содержит инструкции для обеспечения компьютеру возможности определения доверенности на стоимость чистых активов фонда с использованием цен, полученных из информации о котировках, для позиций ценных бумаг в портфеле фонда, которые существовали на момент, предшествующий закрытию торгов.

Текст

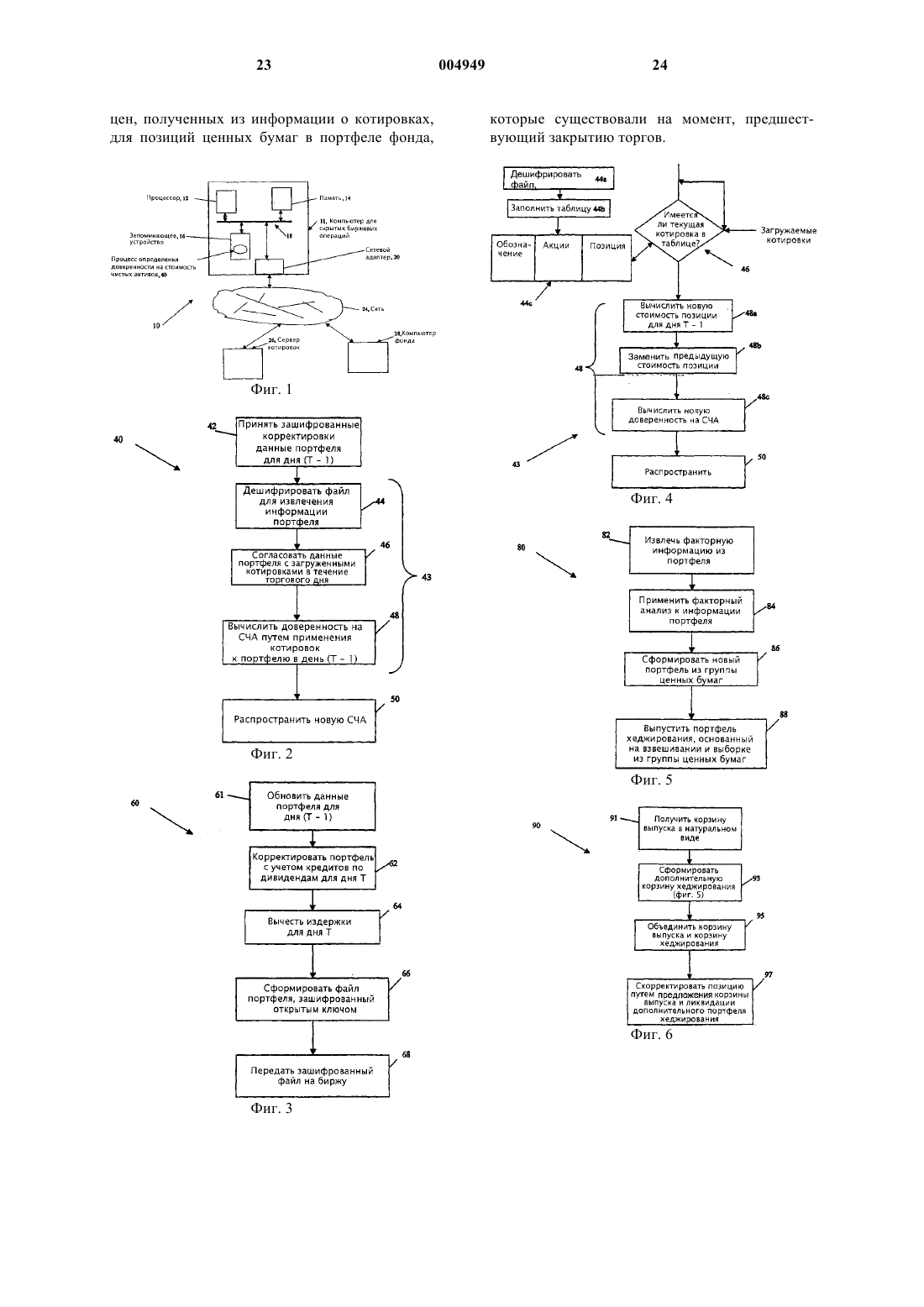

1 Это изобретение относится к способам хеджирования фондов, которыми торгуют на бирже, или подобных продуктов формирования корзины. Биржевые фонды или продукты формирования корзины, например SP 500 DepositoryReceipts (депозитные расписки "Стандард энд Пурз" индекса 500-SPDR), являются средством капиталовложения в корзину ценных бумаг,которой могут торговать на бирже или рынке ценных бумаг. Более конкретно, эти инструменты обычно представляют неделимую долю собственности в портфеле акций или других ценных бумаг, которыми владеет траст. Подразумевается, что портфель акций часто отслеживает поведение индекса, например такого, как индексSP 500, и поэтому практически все его активы стремятся инвестировать в акции, содержащиеся в индексе SP 500, пропорционально к относительным весам акций в этом индексе. SPDR акции - ценные бумаги, выпущенные трастомSPDR, которыми могут торговать на фондовой бирже или на внебиржевом рынке ценных бумаг. Ценообразование в течение дня таких ценных бумаг определяется спросом и предложением. Как правило, акции фонда SPDR могут выпускаться или погашаться в конце каждого рабочего дня по цене стоимости чистых активов в так называемых базовых единицах. В случае сSPDR, базовая единица содержит 50000 акций фонда SPDR. Базовые единицы SPDR выпускаются или погашаются в конце дня по стоимости чистых активов через передачу натурой ценных бумаг, соответствующих индексу SP 500. Хотя официальная информация о стоимости чистых активов (СЧА) траста SPDR публикуется только по окончании каждого рабочего дня, оценочная стоимость основного индекса SP 500 и стоимость корзины выпуска публикуются непрерывно в течение каждого операционного дня. Эти значения стоимости индекса SPDR и/или корзины выпуска могут быть переданы и распространены с помощью электронных средств брокерам, дилерам и инвесторам во всем мире. Стоимость в течение дня, информация о которой распространяется биржей, вычисляется в режиме реального времени, и она предназначена для того, чтобы дать инвестору информацию о курсе акций, значение которого очень близко к стоимости чистых активов в течение дня, если бы она была рассчитана. В конце торгов результат приблизительного вычисления стоимости чистых активов в течение дня и официальная стоимость чистых активов должны быть почти идентичны. Стоимость в течение дня торгуемых на бирже трастов, таких как SPDR, или взаимных фондов, таких как Select Sector SPDR, может быть оценена с помощью доступной общественности информации о корзине выпуска или индексе на основании стоимости одной акции в течение дня, как если бы корзина выпуска или 2 индекс были портфелем фонда. Вычисление является относительно простым, т.к. состав корзины выпуска изменяется изо дня в день незначительно, если индекс не изменяется. Хотя фонд может содержать пропорционально немного больше акций одного вида и немного меньше акций другого вида, чем обеспечивается с помощью умножения корзины выпуска на количество корзин выпуска, которые составляют фонд,но этот результат вычисления очень близок к стоимости чистых активов. В торговле на биржах, таких как Американская фондовая биржа, участвует торговец,который называется специалистом. Специалист пытается выравнять до некоторой степени приказы на покупку с приказами на продажу для того, чтобы поддержать организованный рынок. Часто специалисты и маркетмейкеры (те, кто делает рынок ценных бумаг на биржах или на электронных рынках, таких как фондовый рынок Nasdaq, и кто имеет обязанности, подобные,но менее требовательные, чем обязанности специалистов способствовать поддержке организованного рынка) вынуждены занимать противоположную позицию по отношению к превалирующей на рынке позиции, помещая свой собственный капитал с риском. На рынках ценных бумаг в течение операционного дня может быть чистый спрос на ценную бумагу, например торгуемый на бирже фонд. Таким образом, в течение операционного дня специалист и маркетмейкеры, торгующие ценной бумагой, могут продавать больше акций данной ценной бумаги,чем они покупают. В этой ситуации специалист мог бы покупать компоненты фонда или производные, основанные на фонде или на индексе,лежащем в его основе, для хеджирования своей позиции. Если специалисты и маркетмейкеры купили больше акций данной ценной бумаги,чем они продали, то они могли бы продать короткие компоненты фонда или связанные производные для хеджирования своих позиций. Сущность изобретения Для активно управляемых торгуемых на бирже взаимных фондов состав фонда может быть не известен маркетмейкеру или специалисту, и, следовательно, хеджирование по отношению к корзине базовых единиц или индекса,такого как SP 500, не может быть эффективным, т.к. фонд может вести себя совсем подругому, чем корзина базовых единиц или индекс. Т.к. нет никакой соответствующей ценной бумаги, или индекса, или альтернативного фонда, с помощью которого специалист или маркетмейкер может хеджировать позицию, торговля такими активно управляемыми фондами более трудна, чем торговля фондом, который основан на известном индексе. Согласно одному аспекту настоящего изобретения способ хеджирования инвестиционного риска в активно управляемых торгуемых на бирже фондах включает в себя извлечение фак 3 торной информации из портфеля активно управляемого торгуемого на бирже фонда и определение факторов, которые влияют на цену данного фонда. Способ также включает в себя выбор портфеля финансовых инструментов со сходным поведением по отношению к определенным факторам для формирования портфеля хеджирования, который отслеживает цену торгуемого на бирже фонда. Согласно дополнительному аспекту настоящего изобретения компьютерный программный продукт, постоянно находящийся на считываемом компьютером носителе и предназначенный для хеджирования инвестиционного риска в активно управляемых торгуемых на бирже фондах, включает в себя инструкции для извлечения факторной информации из портфеля активно управляемого торгуемого на бирже фонда, определения факторов, которые влияют на цену торгуемого на бирже фонда, и выбора портфеля финансовых инструментов со сходным поведением по отношению к определенным факторам для формирования портфеля хеджирования, который отслеживает цену торгуемого на бирже фонда. Согласно дополнительному аспекту настоящего изобретения компьютерная система для определения корзины ценных бумаг или других финансовых инструментов для страхования инвестиционного риска в активно управляемых торгуемых на бирже фондах включает в себя доверительную компьютерную систему и компьютерный носитель данных. Компьютерный носитель данных хранит компьютерный программный продукт, который включает в себя инструкции для извлечения факторной информации из портфеля активно управляемого торгуемого на бирже фонда, определения факторов,которые влияют на цену торгуемого на бирже фонда, и выбора портфеля финансовых инструментов со сходным поведением по отношению к определенным факторам для формирования портфеля хеджирования, который отслеживает цену торгуемого на бирже фонда. Одно или большее количество следующих преимуществ может быть обеспечено с помощью одного или большего количества аспектов данного изобретения. Специалист и маркетмейкер (каждый из них в дальнейшем называется торговец) обеспечиваются информацией, которая позволяет им покупать или продавать специально сформированный портфель хеджирования, который ведет себя весьма сходным образом, как основные акции фонда. Специалист и маркетмейкеры обеспечиваются информацией, которая будет полезна при формировании портфеля хеджирования для того, чтобы помочь им делать рынок с минимальными спредами (разницей между курсами покупки и продажи) при хорошем управлении их рисками. 4 Краткое описание чертежей Фиг. 1 - структурная схема компьютерной системы для вычисления доверенности на стоимость чистых активов в течение дня. Фиг. 2 - последовательность операций, которая показывает процесс определения доверенности на стоимость чистых активов в течение дня активно управляемого фонда. Фиг. 3 - последовательность операций, которая показывает процесс корректировки портфеля. Фиг. 4 - последовательность операций, которая показывает вариант осуществления процесса определения в течение дня стоимости активно управляемого фонда. Фиг. 5 - последовательность операций, которая показывает процесс формирования портфеля хеджирования для активно управляемого торгуемого на бирже фонда. Фиг. 6 - последовательность операций альтернативного процесса хеджирования для активно управляемого торгуемого на бирже фонда. Фиг. 7 - последовательность операций, которая показывает альтернативный процесс формирования портфеля хеджирования для активно управляемого торгуемого на бирже фонда. Подробное описание На фиг. 1 показаны скрытые биржевые операции 10 электронного рынка и т.д. Биржевые операции 10 включают использование компьютерной системы 11, содержащей центральный процессор 12, основную память 14 и постоянное запоминающее устройство 16, которые соединены через компьютерную шину 18. Как показано, компьютерная система 11 может быть сервером, который подсоединен к сети компьютеров обычным способом, как в архитектуре клиент-сервер. Детали архитектуры клиентсервер не важны для понимания настоящего изобретения. Компьютерная система 11 может также включать в себя устройства вывода (не показаны), например дисплей и принтер, так же,как устройства ввода пользовательского интерфейса (не показаны), например клавиатуру и мышь. Компьютерная система 11 также включает в себя сетевой интерфейс (сетевой адаптер) 20, с помощью которого компьютер 11 подключается к сети 24. Компьютерные скрытые биржевые операции 10 также включают прием котировок, загружаемые от сервера 26 котировок,и информацию портфеля от компьютера 28, связанного с активно управляемым фондом. Компьютерная система 11 принимает информацию, касающуюся цен ценных бумаг, в режиме реального времени из сервера 26 котировок и информацию, касающуюся состава портфелей, из компьютера 28 фонда. Компьютерная система 11 также включает в себя программное обеспечение 40 алгоритма вычисления доверенности на СЧА, с помощью которого в режиме реального времени вычисляют доверенность на стоимость чистых активов в тече 5 ние дня торгуемого на бирже фонда, в особенности для активно управляемых фондов или расширенных индексных фондов. Другие продукты, которые могут использовать результат вычисления доверенности на СЧА в течение дня, могут включать в себя стоимость пула реальных товаров или фьючерсного пула; корзину инструментов с фиксированным доходом, выбранных по их доходам, средним срокам долговых обязательств, по специфическим продолжительностям, валюте, в которой они выражаются,или по другим причинам или характеристикам. На фиг. 2 показан процесс 40 определения доверенности на стоимость чистых активов в течение дня. Процесс 40 может использоваться для вычисления доверенности на СЧА в течение дня для активно управляемого портфельного или расширенного индексного фонда в течение операционного дня. Вычисление может выполняться в режиме реального времени. Процесс 40 будет описан для случая работы с активно управляемым взаимным фондом. После того как портфель закрытия проверен на предмет сделок данного рабочего дня, или, более точно, после того как портфель открытия следующего дня, по которому будут вычислены доверенность на СЧА в течение дня и официальная СЧА закрытия, определен и проверен на точность организацией управления портфелем, портфель зашифровывается и передается для вычисления(42) цены в течение дня. Процесс 40 определения стоимости чистых активов принимает на этапе 42 информацию портфеля в зашифрованном формате от организации управления портфелем. Эта информация портфеля корректируется для отражения любых сделок, совершенных за предыдущий операционный день (Т-1). Официальные результаты вычисления стоимости чистых активов, которые распространяются средствам массовой информации после завершения торгов в текущий операционный день (Т), базируются на позиции фонда при закрытии предшествующего операционного дня (Т-1). Стоимость чистых активов рассчитывается для текущего дня (Т), как если бы никаких торгов не было в течение этого операционного дня. В принципе, это соглашение создает небольшое различие в вычислении стоимости чистых активов фонда, потому что обычно не бывает одновременного значительного обновления портфеля за отдельный день и существенного различия между ценой, по которой акции продаются на текущий день, и ценой на момент закрытия биржи, по которой оценивается фонд. Портфель также корректируется для учета других факторов, таких как кредиты по дивидендам и издержки, относящиеся к текущему дню (Т). В других вариантах осуществления при вычислении могут использоваться фактические позиции фонда на момент закрытия торгов на текущий день. 6 Информация о портфеле дешифрируется на этапе 44, и эта информация используется как шаблон для вычислений в течение дня. В качестве проверки, лента (сообщения информационной службы) цен закрытия биржи, идентичная ленте, используемой для определения цены корзины как корзины закрытия предыдущим вечером, может быть введена в шаблон для определения того, идентична ли стоимость чистых активов, рассчитанная с помощью шаблона, СЧА закрытия предыдущего дня плюс-минус известные поправки. Дешифрированный портфель может быть заново зашифрован с использованием того же самого или другого процесса шифрования и возвращен организации управления портфелем, где он будет снова дешифрирован и сравнен с первоначально посланным файлом. Этот процесс используется для того, чтобы удостовериться, что файл не был искажен в первоначальном процессе шифрования и передачи. Возможны другие проверки, которые включают в себя коррекцию ошибок, обнаружение несанкционированного использования, контрольные суммы и т.д. Файл информации портфеля шифруется с использованием открытого ключа шифрования алгоритма шифрования с открытым-секретным ключом шифрования, причем соответствующий секретный ключ известен только в процессе 40 вычисления стоимости чистых активов. Принятые данные информации о портфеле дешифрируются в процессе 40 вычисления стоимости чистых активов с использованием соответствующего секретного ключа шифрования. Часть 41 процесса 40 выполняется в пределах так называемой доверительной системы. Понятие"доверительная система" относится к физическим аппаратным средствам и конфигурации операционной системы, в которой конфигурация доменов и доверительные отношения устанавливаются для определения доступа к информации в компьютере 11. Доверительный компьютер может иметь способность распознавать другую доверительную систему для осуществления права пользования (в этом случае права доступа к файлу информации портфеля) и приведения данного файла в такое состояние, чтобы он не мог быть скопирован или передан в дешифрированной форме вне процесса 40. Высоконадежный канал может быть установлен между компьютером 11 и компьютером 28 фонда для разрешения выполнения сделки, когда две доверительные системы обмениваются данными по каналу связи,например Интернет, или по специализированной сети, что гарантирует компьютеру фонда 28 то, что он на самом деле поддерживает связь с компьютером 11 скрытых биржевых операций. Связь по защищенному каналу может выполняться с шифрованием и в соответствии с протоколами, известными как протоколы запросаответа. Возможны и другие способы. 7 Компьютерная система 11 должна иметь доверительное отношение, при котором политика прав или привилегий устанавливается таким образом, что дешифрированный файл портфеля доверенности на стоимость чистых активов в течение дня не может осуществить выход из процесса 40 в дешифрированной форме. Т.е. только процессу 40 определения доверенности на стоимость чистых активов в течение дня непосредственно даются привилегии получить доступ к данным в файле и никакие копии файла не могут быть сделаны. Файл может постоянно находиться в системе в течение торгов, пока он не будет заменен новым файлом для вычисления стоимости чистых активов в течение дня на следующий операционный день(Т+1). Тогда файл может быть повторно зашифрован и возвращен в активно управляемый фонд или уничтожен. В процессе 40 на этапе 46 осуществляется согласование котировок из котировок, введенных в акции в портфеле в течение текущего операционного дня (Т). Процесс 40 вычисляет на этапе 48 новую доверенность на стоимость чистых активов для фонда, применяя котировки в режиме реального времени, принятые от сервера 26 котировок, к позициям в портфеле фонда. Процесс 40 может распространять на этапе 50 информацию о стоимости чистых активов фонда периодически или непрерывно в течение дня. На фиг. 3 показан процесс 60 корректировки портфеля, который используется для формирования портфеля фонда для посылки в процесс 40 вычисления стоимости чистых активов в течение дня. Процесс корректировки 60 портфеля выполняет корректировку 61 позиций в портфеле с учетом любой сделки, которая имела место в течение предыдущего операционного дня (Т 1). Эти позиции в портфеле дополнительно корректируются на этапе 62 с учетом кредитов по дивидендам, относящимся ко дню (Т), а также они корректируются на этапе 64 с учетом любых издержек, относящихся ко дню (Т). Также учитываются наличные позиции (не показано). Откорректированный портфель компонуется в файл портфеля, и он включает в себя дополнительную информацию, например общее количество акций, выпущенных в обращение, для фонда или корзины, например, для котировки продавцов и т.д. Файл портфеля зашифровывается на этапе 66 с использованием открытого ключа алгоритма открытого-секретного ключа шифрования, используемого в процессе 40. Портфель передается на этапе 68 скрытую часть биржевых или рыночных операций 10, где он принимается на этапе 42 (фиг. 2) и используется, как описано со ссылками на фиг. 2. На фиг. 4 показан вариант осуществления процесса 40 определения доверенности на стоимость в течение дня активно управляемого фонда. Процесс 40 дешифрирует на этапе 44 а файл портфеля, который принят от организации, 004949 8 осуществляющей управление фондом, и заполняет на этапе 44b таблицу 44 с позициями фонда. Таблица 44 с может включать в себя, например,обозначение ценной бумаги, количество имеющихся акций и индикацию того, является ли позиция в акциях короткой позицией или длинной позицией, и т.д. Процесс 43 непрерывно принимает 45 котировки или фактические цены сделок с торгов и от загруженных котировок и определяет на этапе 46, соответствуют ли ценная бумага и цена, принятая в данный момент, ценной бумаге в таблице 44 с и, таким образом, ценной бумаге в активно управляемом фонде. Если ценная бумага и цена не соответствуют ценной бумаге в таблице, то процесс ожидает проверки следующей новой ценной бумаги и цены. В противном случае процесс 40 вычисляет на этапе 48 а новую стоимость позиции (и ее предложение и спрос, если цена является котировкой, а не ценой сделки для ценной бумаги) для операционного дня, например, находя количество акций для данной позиции и умножая это количество акций на текущую котировку ценной бумаги. Эта новая стоимость заменяет на этапе 48b предшествующую стоимость позиции для этой ценной бумаги. Процесс 43 вычисляет на этапе 48 с новую доверенность на стоимость чистых активов и/или новое предложение и спрос для основных инструментов, беря суммарную стоимость всех текущих позиций фонда и деля ее на общее количество акций в фонде. Другим способом, который может использоваться для вычисления доверенности на стоимость чистых активов, может быть включение в таблицу 44 с портфеля еще одного поля, соответствующего стоимости позиции в день (Т-1). Таблица может также содержать суммарную стоимость всех позиций. Для вычисления доверенности на стоимость чистых активов из суммарной стоимости фонда вычитают старую стоимость позиции для ценной бумаги и добавляют новую стоимость позиции для данной ценной бумаги. Новую сумму делят на количество оставшихся акций. Новая вычисленная доверенность на стоимость чистых активов распространяется на этапе 50 через биржу назначающим цену продавцам. С использованием этого процесса 40 определения доверенности на стоимость чистых активов в течение дня фондовая биржа может вычислять в режиме реального времени доверенность на стоимость чистых активов в течение дня для активно управляемых и расширенных биржевых фондов. Для менеджеров портфелей гарантируется, что позиции фонда не известны вне фонда, поэтому другие, например торговцы и конкуренты, не знают, какие ценные бумаги фонд покупает и продает. Это важно для обеспечения обязанности доверенного лица сохранять позиции в конфиденциальности, поскольку конфиденциальность находится в интересах 9 акционеров фонда. Таким образом, этот способ гарантирует конфиденциальность при использовании системы 10 и компьютера 11 скрытых биржевых операций для предоставления инвесторам обновленной, т.е. в режиме реального времени, информации о стоимости для облегчения торговли взаимным фондом или трастовым инструментом. Поддержание конфиденциальности этого знания важно, потому что широкое распространение информации может позволить индивидуумам и организациям торговать против фонда. Эта конфиденциальность обеспечивается шифрованием файла и обеспечением программного обеспечения ключом дешифрирования для дешифрирования информации позиций портфеля в файле. Информация портфеля доступна для внутреннего по отношению к компьютеру вычисления доверенности на стоимость чистых активов. Информация или повторно зашифровывается,или уничтожается, чтобы предотвратить несанкционированный доступ. Таким образом обеспечивают процесс определения доверенности на СЧА в течение дня для активно управляемых фондов или фондов с усовершенствованными индексами, который защищает информацию, которую менеджер фонда передает серверу для вычисления доверенности на СЧА в течение дня. Вычисляемая в режиме реального времени доверенность на стоимость чистых активов,распространяемая на рынок, может обеспечить ряд преимуществ для рынка. Вычисляемая в режиме реального времени доверенность на стоимость чистых активов может способствовать установлению плотных диапазонов оценки(например, низкие спреды (разницы) между ценами покупателя и продавца), которые могут привести к установлению цен с низким разбросом на рынках для корзины ценных бумаг, используемой для создания фонда. В той степени,в какой торговля корзиной облегчила бы формирование большего количества элементов корзины, т.е. создание дополнительных элементов в торгуемом на бирже фонде или дополнительных элементов корзины товаров и т.д., стоимость поддержания и управления корзиной или портфелем будет распространена на больший пул активов. Следовательно, издержки на доллар активов в портфеле или корзине могли бы быть снижены. Компьютер 11 скрытых биржевых операций, на котором выполняется вычисление СЧА,должен иметь соответствующие процедуры тестирования для обнаружения подделки для программного обеспечения, аппаратных средств или файлов данных или несанкционированного доступа, для обеспечения высокой степени физической защиты и защиты данных в течение периода, когда дешифрированный файл портфеля используется при вычислении доверенности на стоимость чистых активов в течение дня. 10 Также было бы целесообразным использование двухпроцессорных систем для избыточности,т.е. отказоустойчивости. В дополнение к улучшению надежности, отказоустойчивая система может облегчить управление системой, если есть проблема в модуле вычисления. Обычные этапы, которые могло бы предпринять управление установкой системы для разрешения проблем аппаратных средств или программного обеспечения, могут быть реализованы в более трудных процессах шифрования-дешифрирования и с использованием средств защиты, встроенных в процессор. Другими словами, как аппаратные средства, так и программное обеспечение могут быть менее доступными, чем они были бы при нормальной установке. Другим аспектом вычисления является то,что оно может обеспечить в контексте активно управляемого фонда цены спроса и предложения и разности между ними в терминах доверенности на стоимость чистых активов фонда в течение дня. Хотя такое вычисление в общем случае сопоставимо в материальном отношении с традиционным 16:00 вычислением стоимости чистых активов, оно не может быть названо вычислением стоимости чистых активов при распространении на рынок ввиду ответственности за любые ошибки данных или вычислений и ввиду того, что инвесторы не могут обязательно покупать или продавать акции из фонда по данной цене. Кроме того, цены закрытия (16:00) подлежат верификациям, что может оказаться непрактичным при вычислении в течение дня. Вычисление доверенности на СЧА может использоваться в процессе обеспечения портфеля хеджирования. Альтернативно, такое вычисление, используемое при формировании портфеля хеджирования, может обеспечиваться советником, финансовым агентом, менеджером фонда и т.д. без шифрования или передачи каких-либо данных. Специалисты и маркетмейкеры управляют своими позициями в течение операционного дня в общем случае для поддержания или позиций в нейтральном по отношению к рынку состоянии, или риска акций фонда в нейтральном состоянии, или определенного уровня риска, независимо от спроса и предложения на акции, которыми они торгуют. В случае индексного фонда, специалист или маркетмейкер, который продает акции общественному акционеру, который приходит на рынок для того, чтобы покупать, могут, в то же самое время, когда происходит продажа акций фонда, покупать фондовые индексные фьючеры или индексную эквивалентную корзину акций или других инструментов для поддержания существующего уровня риска. Однако активно управляемый или расширенный индексный фонд не будет также легко хеджируемым с использованием одного стандартного индексного/фондового индексного фьючерсного контракта, как индексный фонд, и содержимое та 11 кого фонда может быть частично или полностью неизвестно специалисту или маркетмейкеру. Согласно фиг. 5 в возможном варианте осуществления специалист не знает, что находится в портфеле, потому что стоимость рассчитывается из зашифрованных данных в доверительной системе 41. Процесс 80 создания хеджа(защиты от возможных потерь по инвестициям) посылает 82 портфель в другой доверительный процесс в компьютере 11 или в другом компьютере, выполняющем доверительный процесс. В любом случае, доверительный процесс извлекает 82 факторную информацию из портфеля и применяет 84 факторный анализ к извлеченной информации портфеля. Факторный анализ, который описан, например, в следующих документах: М.А. Berry,E. Brumeister and M.K. McElroy, Sorting Out Risksin an Approximate Factor Model, Journal of Finance 48 (1993), 1263-1292, может использоваться для анализа того, как различные факторы влияют на стоимость основного портфеля. Эти документы включены для справки. Факторы, которые исследуются с применением 84 факторного анализа, включают в себя такие факторы, как экономическая активность,уровень инфляции, поведение стоимости в зависимости от совокупного промышленного роста,или другие факторы, которые связаны с оценками поведения курса ценных бумаг. Например, специалист может обеспечиваться портфелем из 100 финансовых инструментов и информацией о соответствующих весах каждого из данных инструментов. Каждый из этих 100 финансовых инструментов будет иметь отличительные факторные характеристики. Т.е. некоторые из финансовых инструментов являются более чувствительными к капиталовложениям, некоторые - более чувствительными к инфляции, некоторые - более чувствительными к промышленному производству или к лю 004949 12 бой из множества других экономических переменных и переменных финансового рынка. Процесс 80 создает на этапе 86 портфель на основе взвешенных факторов с помощью выбора и взвешивания тех 100 инструментов на основании результатов применения на этапе 86 факторного анализа. В идеале, портфель на основе факторов был бы фактически идентичен по рыночному поведению фонду, которым торгуют на бирже. Ожидание доходности базируется на исторических взаимоотношениях, как анализируется с помощью факторной модели. Специалисту и маркетмейкерам дается список инструментов, и пропорции для каждого инструмента необходимы для того, чтобы взять на себя риск компенсации позиции для хеджирования любой длинной или короткой позиции, на которую они могут иметь спрос при участии в акциях фонда. Торговцы будут использовать эту информацию для создания 88 портфеля хеджирования. Хотя портфель хеджирования не будет идентичен по поведению фонду и не будет соответствовать так близко поведению фонда, как соответствует индексная корзина или инструмент в случае фонда, основанного на индексе,тем не менее, портфель хеджирования должен отслеживать портфель торгуемого на бирже фонда достаточно близко в течение операционного дня или даже в течение длительного периода времени для того, чтобы защитить торговца от крупных потерь. Портфель хеджирования обновляется ежедневно для отражения изменений в составе портфеля фонда. Эти портфели хеджирования должны быть ликвидными для того, чтобы специалист мог конвертировать позицию в наличные деньги или некоторый конкретный портфель (который может использоваться, как корзина выпуска для фонда) в конце дня. Портфель хеджирования может также использоваться для вычисления доверенности на стоимость чистых активов, подобно тому, как описано выше. Однако вместо использования фактических позиций в биржевом фонде, процесс вычисления СЧА будет использовать позиции в портфеле хеджирования и применять текущие цены к этим позициям наряду с их весами в портфеле хеджирования для определения значения доверенности на СЧА. Используемый портфель хеджирования не должен быть идентичным фактическому хеджевому портфелю,поскольку хеджевой портфель может не иметь позиций в некоторых ценных бумагах, т.к. для этой ценной бумаги рынок может быть недостаточно ликвидным и т.д. На фиг. 6 показана разновидность независимого портфеля хеджирования, описанного выше. В этом процессе 90 на этапе 91 принимается корзина выпуска в натуральном виде, которая регистрируется или обеспечивается фондом,или инструмент, которым торгует торговец. Торговец создает на этапе 93 дополнительный 13 портфель или корзину хеджирования, как описано выше. Таким образом, торговец имеет этот дополнительный портфель хеджирования в качестве добавочного портфеля, предназначенного для использования во взаимосвязи с корзиной выпуска в натуральном виде, зарегистрированной фондом. В этом случае, торговец объединяет на этапе 95 позицию в корзине выпуска(погашения) с позицией в дополнительной хеджевой корзине. В некоторый момент в ходе торговли торговец может предлагать на этапе 97(или принимать) корзину выпуска (погашения) для корректировки своей позиции акций фонда в конце дня и ликвидировать дополнительный портфель хеджирования при закрытии. В частности, корзина выпуска для активно управляемого фонда может не точно соответствовать портфелю и, таким образом, она может не подходить для использования в качестве независимой корзины хеджирования. Корзина выпуска может отличаться от портфеля фонда в значительной степени, и, таким образом, корзина выпуска не может точно отслеживать активно управляемый фонд на основе ежедневных значений. Таким образом, в отличие от специалиста, использующего одну корзину выпуска в качестве инструмента хеджирования, торговец может использовать процесс создания факторного портфеля, описанный выше, или комбинацию корзины выпуска и дополнительной корзины хеджирования, созданной в процессе формирования факторного портфеля, потому что торговцу может потребоваться, чтобы корзина выпуска в конце дня была обменена на акции фонда. Торговец должен будет продать дополнительную корзину хеджирования очень дешево,возможно, используя заказы при закрытии рынка. Это - другая особенность, которая обеспечивается торговцам для использования при хеджировании их позиций. Эти особенности предназначены для того,чтобы сделать рынки более тесными (т.е. с низкими спредами между ценами продавца и покупателя) и обеспечить услуги, которые стимулируют людей регистрировать их фонды на бирже. В той степени, в которой определяется доверенность на стоимость чистых активов в течение дня, это обеспечивает возможность специалисту знать соответствующую цену на акции, которые специалист покупает и продает в течение дня. Инвестор имеет право знать, что рынок справедлив и что цены предложения и спроса сильно ограничивают доверенность на стоимость чистых активов в течение дня. Описанный выше процесс оценки доверенности на СЧА в течение дня обрабатывает такие данные для активно управляемого торгуемого на бирже фонда, для которых фактические позиции в фонде не известны вне организации управления фондом. Портфель хеджирования уменьшает риск,который берет на себя маркетмейкер или специалист, потому что имеется корзина, которая 14 является портфелем хеджирования, которая близко аппроксимирует поведение торгуемого на бирже фонда на длинном аспекте рынка, когда специалист играет на понижение акций, или на коротком аспекте, когда специалист продает портфель хеджирования (короткую позицию) для хеджирования длинной позиции в акциях фонда. С помощью этого портфеля хеджирования биржа облегчает управление риском для специалиста и воспроизводит этот риск максимально близко к риску, который принимает торговец. Портфель хеджирования минимизирует, но не устраняет ошибку отслеживания. Портфель хеджирования позволяет специалисту или маркетмейкеру эффективно хеджировать свой портфель по более низкой стоимости, чем они могли бы сделать с помощью только последнего заявленного портфеля фонда, потому что этот портфель мог быть уже устаревшим на 6 или более месяцев. Факторная модель обеспечивает специалиста или маркетмейкера портфелем инструментов, ценных бумаг и т.д., который позволит специалисту создать портфель хеджирования, который будет отслеживать корзину ценных бумаг, которая воспроизводит портфель торгуемого на бирже фонда, не требуя от специалиста знания того, какие конкретные ценные бумаги находятся в фонде. Зашифрованная информация используется для извлечения факторов, которые влияют на стоимость ценных бумаг, которые составляют торгуемый на бирже фонд. Точный процесс будет зависеть от типа используемой факторной модели. Предполагается, что используется факторная модель типа Sharpe. Модель Sharpe использует существующий портфель, пролонгируемый назад во времени (не фактический портфель, который был в фонде в прошлом,потому что фактический портфель может измениться со дня на день, а фактический портфель закрытия предшествующего дня, как если бы этот портфель был в фонде все время). В соответствии с фиг. 5 процесс 80 использует потенциальный портфель хеджирования, например, из 100 инструментов и выполняет осуществленную на компьютере модель для определения весов, если таковые имеются, каждого из этих инструментов для лучшего отслеживания фактического портфеля фонда. Специалист или маркетмейкер, которому нужно хеджировать позицию, обеспечивается соответствующим взвешенным портфелем инструментов, который отслеживает тот портфель очень близко или до определенной степени допуска,или ошибки слежения, за предшествующий период. Эта информация используется специалистом или маркетмейкером для создания портфеля хеджирования для компенсации риска игры на понижение акций фонда, когда есть больше спроса на акции фонда, чем торговцы могут 15 доставить из запасов, или игры на повышение акций фонда и игры на понижение корзины хеджирования, когда спрос на акции фонда меньше и торговцы должны потреблять акции фонда в запас. Таким образом, вычисление доверенности на стоимость чистых активов и портфель инструментов хеджирования обеспечивают дополнительную информацию для специалистов и маркетмейкеров в биржевом зале для того, чтобы дать им возможность делать лучшие рынки. Хотя эта информация не может быть распространена маркетмейкерам на других рынках из-за экономических, регулирующих факторов и факторов ответственности, существование такой информации также должно сделать эти рынки лучше (более сильными и с меньшим спредом). В отличие от синтетического портфеля хеджирования, который базируется на предыстории стоимости чистых активов (СЧА) на момент закрытия, при сохранении конфиденциальности содержимого портфеля, корзина хеджирования,чтобы быть эффективной, должна базироваться на текущем портфеле. В синтетическом портфеле хеджирования используются только результаты вычисления стоимости чистых активов на момент закрытия. Через некоторое время при обратном отсчете времени эти результаты вычисления становятся менее соответствующими текущему содержимому портфеля. Кроме того,т.к. портфель фактически изменяется, результат вычисления стоимости чистых активов даже несколькими днями ранее может дать искаженную картину инвестиционных характеристик портфеля. На фиг. 7 показан альтернативный процесс 100 создания портфеля хеджирования для маркетмейкера или специалиста. Альтернативный процесс вычисляет 102 предысторию СЧА для фактического портфеля (как на момент закрытия торгов предыдущего дня). Процесс 100 подготавливает и распространяет 104 портфель хеджирования для использования специалистами, маркетмейкерами, и, возможно, арбитражерами, которые заинтересованы в создании позиции хеджирования. Процесс 100 может быть выполнен финансовым агентом фонда, или советником, или биржей с использованием зашифрованного портфеля почти таким же образом, каким определяется доверенность на СЧА. Процесс 100 определяет цену портфеля, используя базу данных цен. Поскольку оцениваемые инструменты, которые включаются в рекомендуемый хедж, и используемая методика известны заранее, то можно уменьшить ошибку отслеживания. Организация, которая готовит и распространяет портфель хеджирования, сообщает на этапе 106 о соответствии или отслеживании портфелем хеджирования портфеля фонда. Чтобы определить ошибку отслеживания,такая организация нуждается в действительной 16 информации портфеля в том виде, как она существует при закрытии предыдущим вечером. В общем случае, такой портфель хеджирования будет довольно постоянным, пока не произойдут материальные изменения в содержимом портфеля фонда, и в таком случае портфель хеджирования, вероятно, изменится. Изменения в портфеле хеджирования могут быть результатом больших изменений в базовом портфеле,например смены технологических акций на финансовые акции. Возможно, что распространение информации о конкретных изменениях в портфеле неприемлемо для советника. Скорее,советник может допустить, чтобы стоимость не обеспечивала точное отслеживание портфеля хеджирования, признавая, что стоимость будет включать в себя более широкие спреды и, вероятно, меньшую ликвидность акций фонда на рынке. Распространение портфеля хеджирования,вместо распространения всего портфеля, будет приемлемо для многих советников фонда. Участник, который учитывал выпуск или погашение акций, будет рассматривать выпуск или погашение корзины, как часть позиции хеджирования. Логическим обоснованием для погашения корзины является то, что если бы маркетмейкер или арбитратор решил погасить корзину, то портфель, который бы он принял, погашал бы корзину и он был бы во многих случаях отличающимся от фактического портфеля фонда и от корзины выпуска. В случае, когда корзина выпуска или погашения не находится в соответствии с портфелем фонда, советник или руководитель фонда могут добавить дополнительные инструменты (т.е. дополнительную корзину хеджирования к корзине выпуска или погашения), чтобы улучшить отслеживание. Дополнительные инструменты могут обеспечиваться для улучшения отслеживания всей позиции хеджирования. Дополнительные инструменты могут улучшить отслеживание различных участников рынка, особенно занятых в арбитраже и создании рынка, помогут в улучшении качества их портфелей хеджирования и должны иметь очень благоприятное воздействие из-за сокращения разницы между курсами продавца и покупателя. Этот альтернативный подход к созданию синтетического портфеля с использованием факторной модели или другого метода имеет несколько преимуществ. Синтетический портфель хеджирования может включать в себя смесь фьючерсных контрактов, опционов и/или множество позиций акции, которые совместно отражают историческое поведение текущего портфеля. Используя любой из нескольких типов факторных моделей, покупатель может развить портфель хеджирования, который будет более коррелированным с фондом, чем любой отдельный фьючерсный контракт. 17 Другие варианты осуществления Следует понимать, что, хотя данное изобретение подробно описано, предшествующее описание предназначено для иллюстрации, а не ограничения объема изобретения, который определяется объемом формулы изобретения. Другие аспекты, преимущества и модификации входят в объем следующей формулы изобретения. ФОРМУЛА ИЗОБРЕТЕНИЯ 1. Способ хеджирования инвестиционного риска в активно управляемом фонде, которым торгуют на бирже, включающий этапы приема или определения факторной информации об активах фонда с помощью компьютера, причем факторная информация определяет чувствительность активов фонда к факторам,которые влияют на стоимость активов фонда, и использования компьютера для выбора портфеля финансовых инструментов для формирования портфеля хеджирования, по существу, с одинаковой чувствительностью к факторам, которые оказывают влияние на стоимость активов фонда. 2. Способ по п.1, отличающийся тем, что портфель хеджирования отслеживает цену торгуемого на бирже фонда. 3. Способ по п.1, отличающийся тем, что дополнительно включает этап использования портфеля хеджирования для хеджирования позиции, взятой в торгуемом на бирже фонде. 4. Способ по п.1, отличающийся тем, что дополнительно включает этап использования факторного анализа к портфелю торгуемого на бирже фонда для определения чувствительности фонда к упомянутым факторам. 5. Способ по п.3, отличающийся тем, что упомянутый этап использования осуществляется в доверительной компьютерной системе. 6. Способ по п.1, отличающийся тем, что факторы, которые исследуются с помощью факторного анализа, включают в себя экономическую активность, уровень инфляции или другие факторы, которые связаны с измерением экономической активности. 7. Способ по п.1, отличающийся тем, что дополнительно включает этап выбора группы ценных бумаг и формирования портфеля хеджирования на основании взвешивания и выбора ценных бумаг из группы ценных бумаг. 8. Компьютерный программный продукт,постоянно находящийся на компьютерном считываемом носителе для хеджирования инвестиционного риска в активно управляемых фондах,которыми торгуют на бирже, который содержит инструкции, обеспечивающие компьютеру возможность выполнения этапов 18 приема или определения факторной информации об активах фонда, причем факторная информация определяет чувствительность фонда к факторам, которые влияют на цену активов фонда, и выбора портфеля финансовых инструментов для формирования портфеля хеджирования,по существу, с одинаковой чувствительностью к факторам, которые оказывают влияние на стоимость активов фонда. 9. Компьютерный программный продукт по п.8, отличающийся тем, что портфель отслеживает цену торгуемого на бирже фонда. 10. Компьютерный программный продукт по п.8, отличающийся тем, что дополнительно содержит инструкции для формирования портфеля хеджирования из портфеля инструментов для хеджирования позиции, взятой в торгуемом на бирже фонде. 11. Компьютерный программный продукт по п.8, отличающийся тем, что инструкции для определения дополнительно содержат инструкции для использования факторного анализа к портфелю торгуемого на бирже фонда для обеспечения факторов. 12. Компьютерный программный продукт по п.11, отличающийся тем, что инструкции для упомянутого использования выполняются в доверительной компьютерной системе. 13. Компьютерный программный продукт по п.8, отличающийся тем, что извлеченные факторы, которые исследуются с помощью факторного анализа, включают в себя экономическую активность, уровень инфляции или другие факторы, которые связаны с измерением экономической активности. 14. Компьютерный программный продукт по п.8, отличающийся тем, что дополнительно содержит инструкции для формирования факторного портфеля на основании взвешивания и выбора из заданной группы инструментов. 15. Компьютерная система для определения корзины ценных бумаг для хеджирования инвестиционного риска в активно управляемых фондах, которыми торгуют на бирже, содержащая доверительную компьютерную систему и компьютерный носитель данных, хранящий компьютерный программный продукт для определения корзины инструментов для хеджирования инвестиционного риска, содержащий инструкции для обеспечения компьютеру возможности выполнения этапов извлечения факторной информации из портфеля активно управляемого торгуемого на бирже фонда,определения факторов, которые влияют на цену торгуемого на бирже фонда, и выбора портфеля финансовых инструментов со сходным поведением по отношению к определенным факторам для формирования портфеля хеджирования, который отслеживает цену торгуемого на бирже фонда. 19 16. Система по п.15, отличающаяся тем,что компьютерная программа дополнительно содержит инструкции для формирования портфеля хеджирования из портфеля акций для хеджирования позиции, взятой в торгуемом на бирже фонде. 17. Система по п.15, отличающаяся тем,что инструкции для определения дополнительно содержат инструкции для использования факторного анализа к портфелю торгуемого на бирже фонда для обеспечения факторов. 18. Система по п.15, отличающаяся тем,что факторы, исследуемые системой, включают в себя экономическую активность, уровень инфляции или другие факторы, связанные с измерением экономической активности. 19. Система по п.15, отличающаяся тем,что компьютерная программа дополнительно содержит инструкции для формирования факторного портфеля, основанного на взвешивании и выборе из данной группы инструментов. 20. Способ вычисления доверенности на стоимость чистых активов, который содержит этапы формирования портфеля хеджирования для отслеживания активно управляемого фонда путем извлечения факторной информации из портфеля активно управляемого торгуемого на бирже фонда и определения факторов, которые влияют на цену торгуемого на бирже фонда, для выбора портфеля финансовых инструментов со сходным поведением по отношению к определенным факторам для формирования портфеля хеджирования и использования текущих цен к портфелю хеджирования для определения доверенности на стоимость чистых активов для торгуемого на бирже фонда. 21. Способ торгов в течение дня активно управляемым фондом на бирже, включающий этапы определения в компьютерной системе корзины хеджирования ценных бумаг, которая отслеживает активно управляемый фонд для обеспечения возможности рыночному специалисту управлять инвестиционным риском, который специалист имеет в активно управляемом фонде, и выполнения торговли фондом через специалиста посредством оценки финансового продукта, как определено между покупателями и продавцами фонда. 22. Способ по п.21, отличающийся тем, что стоимость портфеля отслеживает цену торгуемого на бирже фонда. 23. Способ по п.21, отличающийся тем, что дополнительно включает этап использования факторного анализа для формирования портфеля хеджирования, который отслеживает портфель финансовых инструментов для хеджирования позиции, которую специалист имеет в торгуемом на бирже фонде. 20 24. Способ по п.23, отличающийся тем, что факторы, которые исследуются с помощью факторного анализа, включают в себя экономическую активность, уровень инфляции или другие факторы, связанные с измерением экономической активности. 25. Способ по п.21, отличающийся тем, что определение цены продукта учитывает вычисленную доверенность на стоимость чистых активов в течение дня для фонда. 26. Способ по п.21, отличающийся тем, что дополнительно включает этап определения доверенности на стоимость чистых активов в течение дня для фонда, применяя цены, полученные из информации о котировках, к позициям ценной бумаги в портфеле фонда, которые существовали на момент, предшествующий закрытию торгов. 27. Способ по п.26, отличающийся тем, что этап определения дополнительно включает использование факторного анализа к портфелю торгуемого на бирже фонда для обеспечения упомянутых факторов. 28. Способ по п.27, отличающийся тем, что упомянутый этап использования осуществляется в доверительной компьютерной системе. 29. Способ по п.21, отличающийся тем, что факторы, которые исследуются с помощью факторного анализа, включают в себя экономическую активность, уровень инфляции или другие факторы, связанные с измерением экономической активности. 30. Способ торговли в течение дня фондом на бирже, включающий этапы вычисления доверенности на стоимость чистых активов в течение дня для фонда с применением цен, полученных из информации о котировках, к позициям ценной бумаги в портфеле фонда,осуществления торговли акциями на фондовой бирже с определением цены финансового продукта между покупателями и продавцами, с учетом информации об определенной доверенности на стоимость чистых активов в течение дня для фонда. 31. Способ по п.30, отличающийся тем, что этап осуществления торговли акциями на фондовой бирже дополнительно включает осуществление торговли через специалиста, при этом способ дополнительно включает хеджирование позиции для компенсации специалистом позиции в торгуемом на бирже фонде. 32. Способ по п.30, отличающийся тем, что этап вычисления доверенности на стоимость чистых активов в течение дня включает коррекцию портфеля таким образом, чтобы он отражал любые сделки, осуществленные за предыдущий операционный день. 33. Способ по п.32, отличающийся тем, что портфель корректируют с учетом таких факторов, как кредит по дивидендам и издержки, относящиеся к текущему операционному дню. 21 34. Способ по п.30, отличающийся тем, что вычисление доверенности на стоимость чистых активов в течение дня выполняют в доверительной системе. 35. Способ по п.30, отличающийся тем, что доверительная система представляет собой физические аппаратные средства и конфигурацию операционной системы, причем конфигурация доменов и доверительные отношения между ними устанавливаются для определения доступа к информации в доверительной системе. 36. Способ по п.35, отличающийся тем, что отношения, установленные в доверительной системе, запрещают доступ к дешифрированному портфельному файлу извне процесса вычисления. 37. Способ по п.30, отличающийся тем, что этап дешифрирования дополнительно включает дешифрирование портфельного файла, принятого из фонда, и заполнение таблицы позициями фонда, которые включают в себя обозначение ценной бумаги и количество акций, которые содержатся в фонде. 38. Способ по п.30, отличающийся тем, что дополнительно включает распространение информации о доверенности на стоимость чистых активов в течение дня для фонда периодически в течение операционного дня. 39. Компьютерный программный продукт,постоянно находящийся на компьютерном считываемом носителе для осуществления торговли активно управляемым биржевым фондом,содержащий инструкции, которые обеспечивают компьютеру возможность выполнения этапов формирования корзины хеджирования ценных бумаг для рыночного специалиста для обеспечения возможности специалисту рынка управлять инвестиционным риском в активно управляемом фонде и записи выполненных торговых операций фонда между покупателями и продавцами, которые осуществляются через специалиста посредством определения цены финансового продукта между покупателями и продавцами фонда. 40. Компьютерный программный продукт по п.39, отличающийся тем, что дополнительно содержит инструкции для обеспечения компьютеру возможности использования факторного анализа для формирования портфеля хеджирования, который отслеживает портфель финансовых инструментов, для хеджирования позиции,которую специалист имеет в биржевом фонде. 41. Компьютерный программный продукт по п.40, отличающийся тем, что факторы, исследуемые с помощью факторного анализа,включают в себя экономическую активность,уровень инфляции или другие факторы, связанные с измерением экономической активности. 42. Компьютерный программный продукт по п.40, отличающийся тем, что дополнительно содержит инструкции для обеспечения компьютеру возможности определения доверенности на стоимость чистых активов фонда с использова 004949 22 нием цен, полученных из информации о котировках, для позиций ценных бумаг в портфеле фонда, в качестве цены фонда, предшествующей закрытию. 43. Компьютерный программный продукт по п.42, отличающийся тем, что упомянутые инструкции для использования выполняются в доверительной компьютерной системе. 44. Система для управления торговлей в течение дня активно управляемым фондом на бирже, содержащая компьютерную систему,которая включает в себя процессор и память для выполнения компьютерных инструкций, и запоминающее устройство для хранения компьютерного программного продукта, который содержит инструкции для обеспечения компьютеру возможности выполнения этапов формирования корзины хеджирования ценных бумаг для рыночного специалиста, которая позволяет рыночному специалисту управлять инвестиционным риском в активно управляемом фонде; причем система дополнительно включает в себя процесс торговли для обеспечения возможности выполнения торговли фондом между покупателями и продавцами через специалиста, определяя цену финансового продукта между покупателями и продавцами фонда. 45. Система по п.44, отличающаяся тем,что инструкции для выполнения этапа формирования корзины хеджирования дополнительно содержат инструкции для использования факторного анализа для формирования портфеля хеджирования, который отслеживает портфель финансовых инструментов, для хеджирования позиции,которую специалист имеет в биржевом фонде. 46. Система по п.45, отличающаяся тем,что факторы, исследуемые с помощью факторного анализа, включают в себя экономическую активность, уровень инфляции или другие факторы, связанные с измерением экономической активности. 47. Система по п.44, отличающаяся тем,что компьютерная система хранит компьютерный программный продукт, содержащий инструкции для обеспечения компьютеру возможности определения доверенности на стоимость чистых активов фонда в течение дня с использованием цен, полученных из информации о котировках, для позиций ценной бумаги в портфеле фонда, которые существовали на момент,предшествующий закрытию торгов. 48. Система по п.45, отличающаяся тем,что дополнительно содержит вторую компьютерную систему, которая является доверительной компьютерной системой и включает в себя второй процессор и вторую память для выполнения компьютерных инструкций, и запоминающее устройство для хранения компьютерного программного продукта, который содержит инструкции для обеспечения компьютеру возможности определения доверенности на стоимость чистых активов фонда с использованием 23 цен, полученных из информации о котировках,для позиций ценных бумаг в портфеле фонда, 004949 24 которые существовали на момент, предшествующий закрытию торгов.

МПК / Метки

МПК: G06F 17/60

Метки: фондов, торгуемых, корзины, продуктов, портфельных, формирования, других, взаимных, хеджирование

Код ссылки

<a href="https://eas.patents.su/14-4949-hedzhirovanie-torguemyh-vzaimnyh-fondov-ili-drugih-portfelnyh-produktov-formirovaniya-korziny.html" rel="bookmark" title="База патентов Евразийского Союза">Хеджирование торгуемых взаимных фондов или других портфельных продуктов формирования корзины</a>

Способ получения олефинов из остаточного сырья и других тяжелых рецикловых продуктов.

Номер патента: 1136

Опубликовано: 30.10.2000

Авторы: Джакобсон Митчелл, Сейманди Ноель, Вейзенбергер Ханс А., Пейджел Джон Ф., Ружиска Филип А., Дейвис Марк С., Ченг Тоуни Т., Ладвиг Пол К., Пэрриш Майкл Р., Серранд Виллибалд

МПК: C10G 9/32

Метки: получения, остаточного, продуктов, способ, рецикловых, сырья, олефинов, других, тяжелых

Формула / Реферат:

1. Способ получения олефинов из остаточного сырья, который состоит в конверсии сырья в технологической установке, включающей (I) зону нагрева, в которую из отпарной зоны поступают переносящие тепло твердые частицы, содержащие находящиеся на них углеродистые отложения, и нагреваются в присутствии газообразного окислителя, (II) реакционную зону кратковременного контактирования паров, содержащую слой псевдоожиженных твердых частиц,...

Фильтр и средство крепления фильтрующей корзины

Номер патента: 419

Опубликовано: 24.06.1999

Автор: Ленер Бернхард

МПК: B01D 46/02

Метки: фильтр, средство, крепления, фильтрующей, корзины

Формула / Реферат:

1. Средство крепления фильтрующей корзины рукавного фильтра, по меньшей мере, с одним рукавным фильтрующим элементом, который расположен в корпусе фильтра фильтрующей камеры, причем пространство (15) для неочищенного газа отделено крышкой или дном от пространства (13) для очищенного газа, а фильтрующая корзина (корзины) (5) фильтрующего рукава (рукавов) (8) размещены и закреплены в промежуточном дне (на крышке (1) или дне (14)), причем на...

Способ и система для компенсации путем вычитания взаимных помех в системе множественного доступа

Номер патента: 1051

Опубликовано: 28.08.2000

Автор: Бендер Пол Е.

МПК: H04B 1/707

Метки: системе, взаимных, вычитания, компенсации, способ, множественного, помех, доступа, система, путем

Формула / Реферат:

1. Способ обработки сигналов прямой линии связи беспроводной телекоммуникационной системы, включающий этапы (a) приема первого сигнала прямой линии связи и второго сигнала прямой линии связи, (b) оценки значения данных, переданных посредством упомянутого первого сигнала прямой линии связи, (c) формирования идеального сигнала на основе упомянутого значения данных, (d) вычитания упомянутого идеального сигнала из упомянутого второго сигнала...

Способ формирования покрытия на электопроводной поверхности и состав для формирования покрытия

Номер патента: 67

Опубликовано: 30.04.1998

Авторы: Джэнссон Роберт Ф.В., Кинлен Патрик Дж.

МПК: C25D 13/00, C09D 5/44

Метки: поверхности, состав, способ, покрытия, электопроводной, формирования

Формула / Реферат:

1. Способ формирования покрытия на электропроводной поверхности с использованием электроосаждаемого полимера, отличающийся тем, что он включает: (а) погружение электропроводной поверхности в водную ванну, содержащую электроосаждаемую на катоде смесь ионного от природы изолирующего полимера и соли органической кислоты от природы проводящего полимера, (b) приложение напряжения между электродом и поверхностью, действующей как катод в ванне для...

Консорциум бифидобактерий bifidobacterium bifidum 791,b.longum b379m,b.breve 79-119, b.infantis 73-15, b.adolescentis г7513 для приготовления кисломолочных продуктов лечебно-диетического питания, неферментированных пищевых продуктов и бактерийных препаратов

Номер патента: 283

Опубликовано: 25.02.1999

Авторы: Жакевич Владимир Дмитриевич, Левченко Татьяна Александровна, Лянная Алла Михайловна

МПК: A61K 35/74, C12N 1/20, A23C 9/12...

Метки: лечебно-диетического, бактерийных, bifidum, консорциум, bifidobacterium, b.adolescentis, питания, 79-119, 73-15, пищевых, b.infantis, бифидобактерий, b379m,b.breve, приготовления, неферментированных, продуктов, кисломолочных, г7513, препаратов, 791,b.longum

Формула / Реферат:

Консорциум штаммов бифидобактерий Bifidobacterium bifidum ЦМПМ ВНИИгенетика В-3300, Bifidobacterium ЦМПМ ВНИИгенетика В-2000, Bifidobacterium breve ГКНМ МНИИЭМ им.Г.Н.Габричевского № 153, Bifidobacterium infantis в ГКНМ МНИИЭМ им.Г.Н.Габричевс-кого № 155, Bifidobacterium adolescentis ГКНМ МНИИЭМ им.Г.Н.Габричевского № 158 для приготовления кисломолочных продуктов лечебно-диетического питания, неферментированных пищевых продуктов и бактерийных...

Предыдущий патент: Преобразователь постоянного напряжения

Следующий патент: Аморфная модификация торасемида

Случайный патент: Производные аминопиридина, аминопиримидина и амино-1,3,5-триазина