Система для кредитных карточек и способ

Формула / Реферат

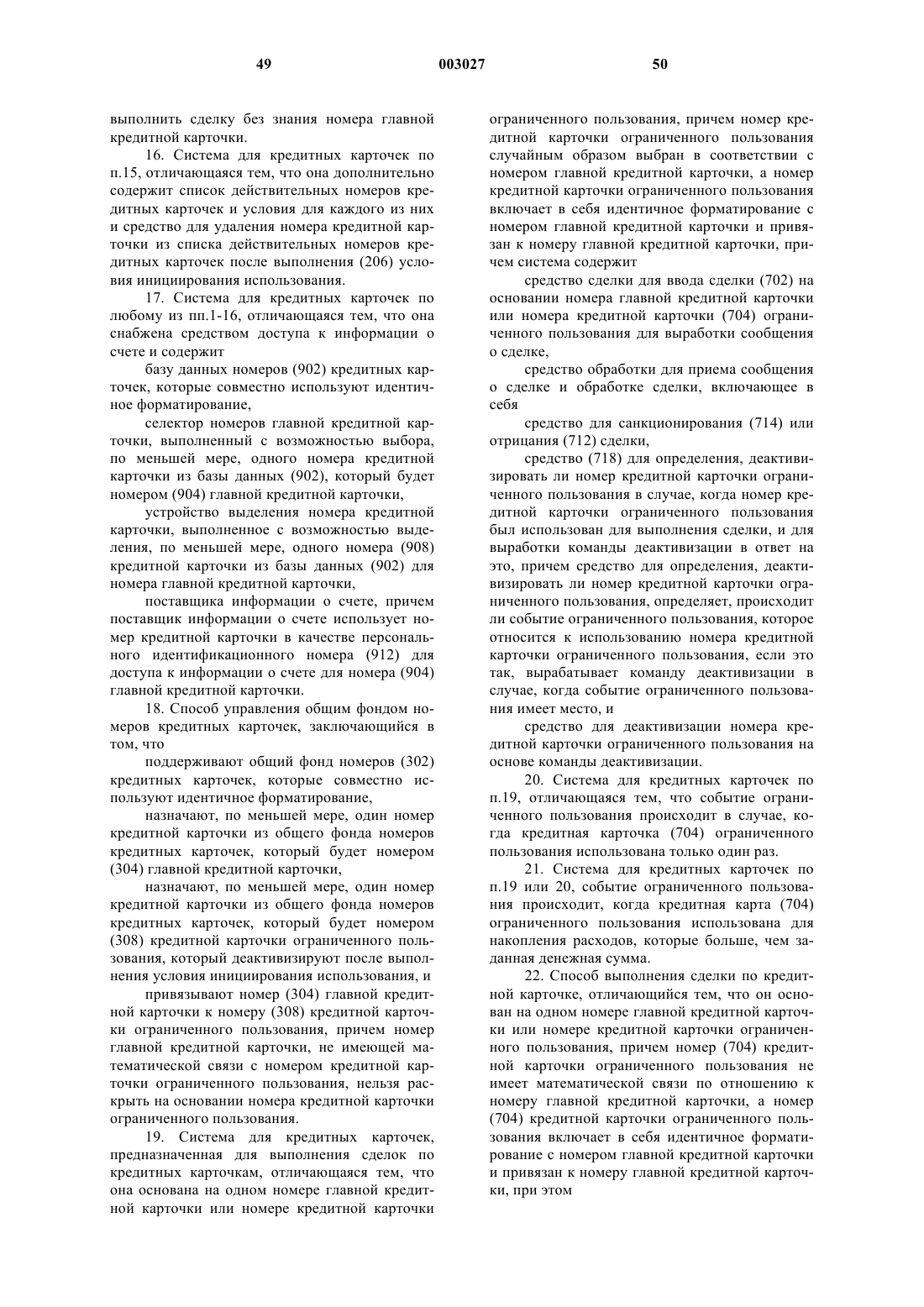

1. Система для кредитных карточек, содержащая средство для поддержания общего фонда номеров кредитных карточек, которые совместно используют идентичное форматирование, и средство для назначения, по меньшей мере, одного номера кредитной карточки из общего фонда номеров кредитных карточек, который будет номером главной кредитной карточки, отличающаяся тем, что она снабжена средством (120) для назначения, по меньшей мере, одного номера (126) кредитной карточки из общего фонда номеров (124) кредитных карточек, который будет номером (126) кредитной карточки ограниченного пользования, который деактивизируется с помощью команды (210) деактивизации после выполнения условия инициирования использования, и средством для привязки номера главной кредитной карточки к номеру (126) кредитной карточки ограниченного пользования, причем номер главной кредитной карточки, не имеющий математической связи с номером кредитной карточки ограниченного пользования, нельзя раскрыть на основании номера (126) кредитной карточки ограниченного пользования.

2. Система для кредитных карточек по п.1, отличающаяся тем, что дополнительно содержит

средство (206) для приема уведомления о том, что номер кредитной карточки ограниченного пользования был использован при сделке по кредитной карточке,

средство для определения, имеет ли место событие ограниченного пользования, которое основано на уведомлении, и если это так, то вырабатывается команда (210) деактивизации, и

средство для деактивизации кредитной карточки (126) ограниченного пользования, если имеет место событие ограниченного пользования.

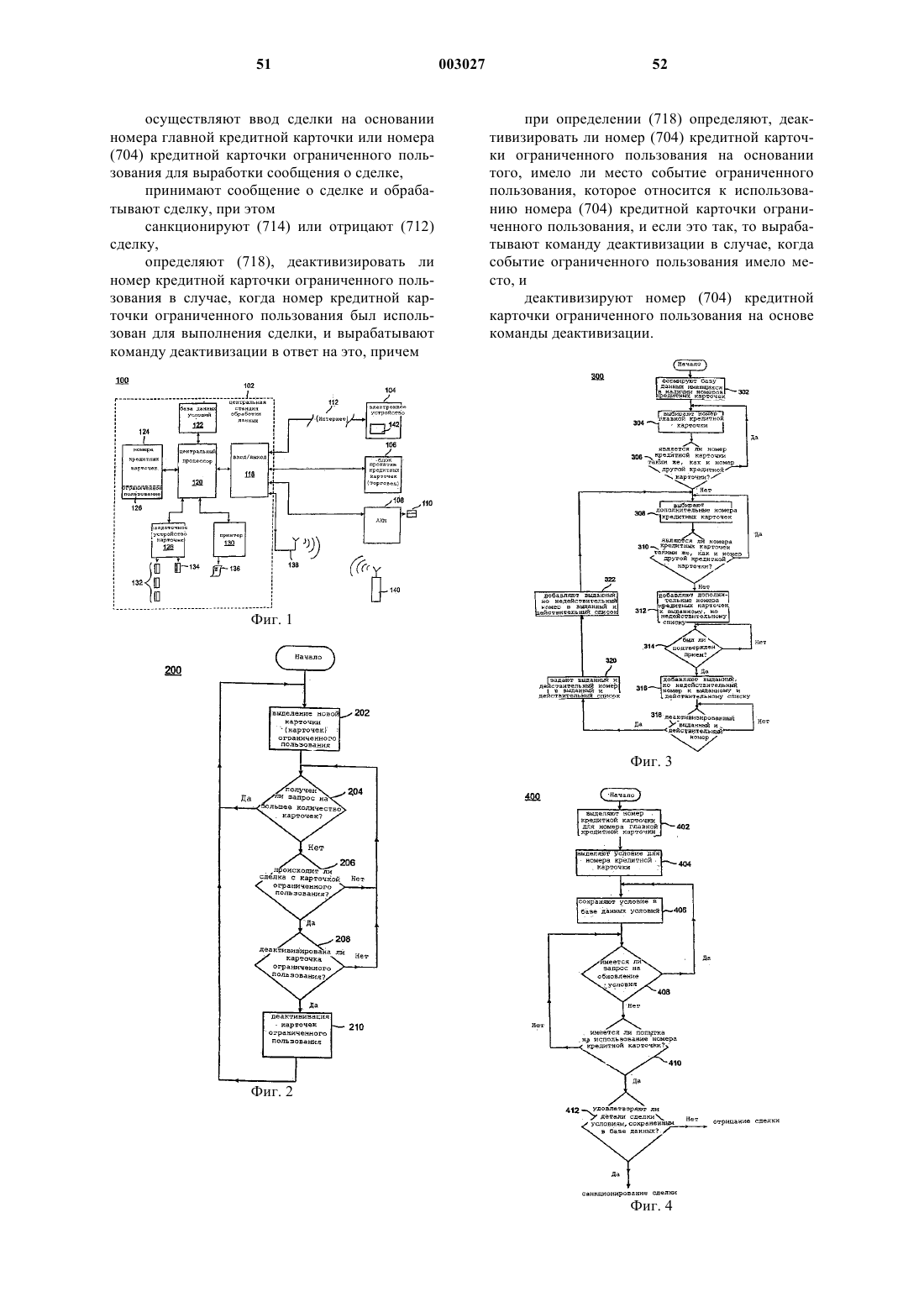

3. Система для кредитных карточек по пп.1 и 2, отличающаяся тем, что событие ограниченного пользования имеет место в случае, когда кредитная карточка (126) ограниченного пользования используется только один раз.

4. Система для кредитных карточек по любому из пп.1-3, отличающаяся тем, что событие ограниченного пользования имеет место в случае, когда кредитная карточка (126) ограниченного пользования используется для накапливания расходов, которые больше, чем заданная денежная сумма.

5. Система для кредитных карточек по любому из пп.1-4, отличающаяся тем, что дополнительно содержит средство для назначения другого номера (126) кредитной карточки ограниченного пользования в ответ на команду деактивизации и для привязки другого номера (126) кредитной карточки ограниченного пользования к номеру главной кредитной карточки.

6. Система для кредитных карточек по любому из пп.1-5, отличающаяся тем, что дополнительно содержит средство для приема запроса для другого номера (126) кредитной карточки ограниченного пользования от пользователя и средство для назначения другого номера кредитной карточки ограниченного пользования в ответ на упомянутый запрос.

7. Система для кредитных карточек по п.5 или 6, отличающаяся тем, что она поддерживает очередь имеющихся в наличии номеров (126) кредитных карточек ограниченного пользования и средство для назначения другого номера кредитной карточки ограниченного пользования производит выбор другого номера кредитной карточки ограниченного пользования из очереди.

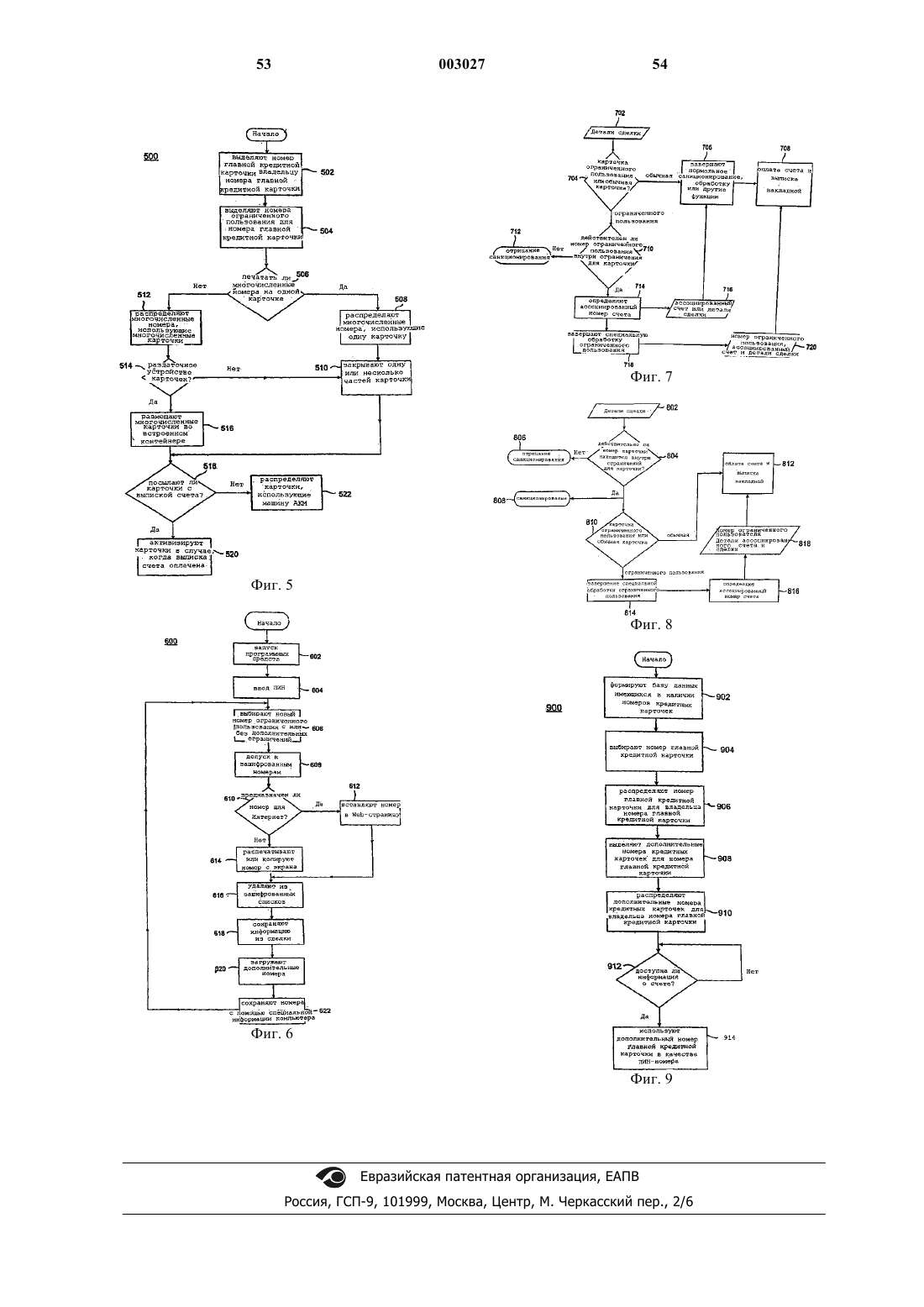

8. Система для кредитных карточек по любому из пп.1-7, отличающаяся тем, что она содержит средство передачи для загрузки номера (126) кредитной карточки ограниченного пользования пользователю, содержащее компьютер (120), подсоединенный к телекоммуникационной системе (112), причем номер кредитной карточки ограниченного пользования зашифрован перед загрузкой.

9. Система для кредитных карточек по любому из пп.1-7, отличающаяся тем, что она содержит раздаточное средство для выдачи кредитной карточки, содержащей номер кредитной карточки ограниченного пользования для пользователя, причем раздаточное средство содержит автоматическую кассовую машину (108).

10. Система для кредитных карточек по любому из пп.1-9, отличающаяся тем, что средство для назначения номеров кредитных карточек содержит

базу данных (302) номеров кредитных карточек, которые совместно используют идентичное форматирование,

селектор номеров главной кредитной карточки, выполненный с возможностью выбора, по меньшей мере, одного номера кредитной карточки из базы данных (302), который будет номером (304) главной кредитной карточки, и

устройство выделения номера кредитной карточки, выполненное с возможностью выделения, по меньшей мере, одного дополнительного номера (312) кредитной карточки из базы данных в номер главной кредитной карточки.

11. Система для кредитных карточек по любому из пп.1-10, отличающаяся тем, что она снабжена средством для определения условий ограниченного пользования для номера кредитной карточки ограниченного пользования и содержит

базу данных номеров кредитных карточек, которые совместно используют идентичное форматирование,

базу данных (406) условий,

селектор номеров главной кредитной карточки, выполненный с возможностью выбора, по меньшей мере, одного номера (402) кредитной карточки из базы данных номеров кредитных карточек, который будет номером главной кредитной карточки,

устройство выделения номеров кредитных карточек, выполненное с возможностью выделения, по меньшей мере, одного номера (402) кредитной карточки из базы данных номеров кредитных карточек в номер главной кредитной карточки, и

устройство выделения условия, выполненное с возможностью выделения, по меньшей мере, одного условия (404) для номера кредитной карточки и сохранения условия в базе данных условий (406), причем условие (404) ограничивает использование номера (402) кредитной карточки.

12. Система для кредитных карточек по п.11, отличающаяся тем, что база данных (406) условий содержит условия стоимости сделок, время условий сделок, номер условий сделок, частоту условий сделок и условия намерений.

13. Система для кредитных карточек по любому из пп.1-12, отличающаяся тем, что содержит

базу данных номеров (124) кредитных карточек, которые совместно используют идентичное форматирование,

селектор номеров главной кредитной карточки, выполненный с возможностью выбора, по меньшей мере, одного номера кредитной карточки из базы данных, который будет номером главной кредитной карточки,

устройство выделения номера кредитной карточки, выполненное с возможностью выделения, по меньшей мере, одного номера кредитной карточки из базы данных для номера главной кредитной карточки,

компьютер (102) главных кредитных карточек, причем компьютер главных кредитных карточек и устройство выделения номера кредитной карточки взаимосвязаны между собой через компьютерную сеть.

14. Система для кредитных карточек по п.13, отличающаяся тем, что устройство выделения номера кредитной карточки выполнено с возможностью распределения номеров кредитных карточек в компьютере (102) главных кредитных карточек через компьютерную сеть.

15. Система для кредитных карточек по п.14, отличающаяся тем, что содержит процессор (102) номеров кредитных карточек, выполненный с возможностью привязки номера главной кредитной карточки к номеру кредитной карточки таким образом, чтобы торговец смог выполнить сделку без знания номера главной кредитной карточки.

16. Система для кредитных карточек по п.15, отличающаяся тем, что она дополнительно содержит список действительных номеров кредитных карточек и условия для каждого из них и средство для удаления номера кредитной карточки из списка действительных номеров кредитных карточек после выполнения (206) условия инициирования использования.

17. Система для кредитных карточек по любому из пп.1-16, отличающаяся тем, что она снабжена средством доступа к информации о счете и содержит

базу данных номеров (902) кредитных карточек, которые совместно используют идентичное форматирование,

селектор номеров главной кредитной карточки, выполненный с возможностью выбора, по меньшей мере, одного номера кредитной карточки из базы данных (902), который будет номером (904) главной кредитной карточки,

устройство выделения номера кредитной карточки, выполненное с возможностью выделения, по меньшей мере, одного номера (908) кредитной карточки шч базы данных (902) для номера главной кредитной карточки,

поставщика информации о счете, причем поставщик информации о счете использует номер кредитной карточки в качестве персонального идентификационного номера (912) для доступа к информации о счете для номера (904) главной кредитной карточки.

18. Способ управления общим фондом номеров кредитных карточек, заключающийся в том, что

поддерживают общий фонд номеров (302) кредитных карточек, которые совместно используют идентичное форматирование,

назначают, по меньшей мере, один номер кредитной карточки из общего фонда номеров кредитных карточек, который будет номером (304) главной кредитной карточки,

назначают, по меньшей мере, один номер кредитной карточки из общего фонда номеров кредитных карточек, который будет номером (308) кредитной карточки ограниченного пользования, который деактивизируют после выполнения условия инициирования использования, и

привязывают номер (304) главной кредитной карточки к номеру (308) кредитной карточки ограниченного пользования, причем номер главной кредитной карточки, не имеющей математической связи с номером кредитной карточки ограниченного пользования, нельзя раскрыть на основании номера кредитной карточки ограниченного пользования.

19. Система для кредитных карточек, предназначенная для выполнения сделок по кредитных карточкам, отличающаяся тем, что она основана на одном номере главной кредитной карточки или номере кредитной карточки ограниченного пользования, причем номер кредитной карточки ограниченного пользования случайным образом выбран в соответствии с номером главной кредитной карточки, а номер кредитной карточки ограниченного пользования включает в себя идентичное форматирование с номером главной кредитной карточки и привязан к номеру главной кредитной карточки, причем система содержит

средство сделки для ввода сделки (702) на основании номера главной кредитной карточки или номера кредитной карточки (704) ограниченного пользования для выработки сообщения о сделке,

средство обработки для приема сообщения о сделке и обработке сделки, включающее в себя

средство для санкционирования (714) или отрицания (712) сделки,

средство (718) для определения, деактивизировать ли номер кредитной карточки ограниченного пользования в случае, когда номер кредитной карточки ограниченного пользования был использован для выполнения сделки, и для выработки команды деактивизации в ответ на это, причем средство для определения, деактивизировать ли номер кредитной карточки ограниченного пользования, определяет, происходит ли событие ограниченного пользования, которое относится к использованию номера кредитной карточки ограниченного пользования, если это так, вырабатывает команду деактивизации в случае, когда событие ограниченного пользования имеет место, и

средство для деактивизации номера кредитной карточки ограниченного пользования на основе команды деактивизации.

20. Система для кредитных карточек по п.19, отличающаяся тем, что событие ограниченного пользования происходит в случае, когда кредитная карточка (704) ограниченного пользования использована только один раз.

21. Система для кредитных карточек по п.19 или 20, событие ограниченного пользования происходит, когда кредитная карта (704) ограниченного пользования использована для накопления расходов, которые больше, чем заданная денежная сумма.

22. Способ выполнения сделки по кредитной карточке, отличающийся тем, что он основан на одном номере главной кредитной карточки или номере кредитной карточки ограниченного пользования, причем номер (704) кредитной карточки ограниченного пользования не имеет математической связи по отношению к номеру главной кредитной карточки, а номер (704) кредитной карточки ограниченного пользования включает в себя идентичное форматирование с номером главной кредитной карточки и привязан к номеру главной кредитной карточки, при этом

осуществляют ввод сделки на основании номера главной кредитной карточки или номера (704) кредитной карточки ограниченного пользования для выработки сообщения о сделке,

принимают сообщение о сделке и обрабатывают сделку, при этом

санкционируют (714) или отрицают (712) сделку,

определяют (718), деактивизировать ли номер кредитной карточки ограниченного пользования в случае, когда номер кредитной карточки ограниченного пользования был использован для выполнения сделки, и вырабатывают команду деактивизации в ответ на это, причем

при определении (718) определяют, деактивизировать ли номер (704) кредитной карточки ограниченного пользования на основании того, имело ли место событие ограниченного пользования, которое относится к использованию номера (704) кредитной карточки ограниченного пользования, и если это так, то вырабатывают команду деактивизации в случае, когда событие ограниченного пользования имело место, и

деактивизируют номер (704) кредитной карточки ограниченного пользования на основе команды деактивизации.

Текст