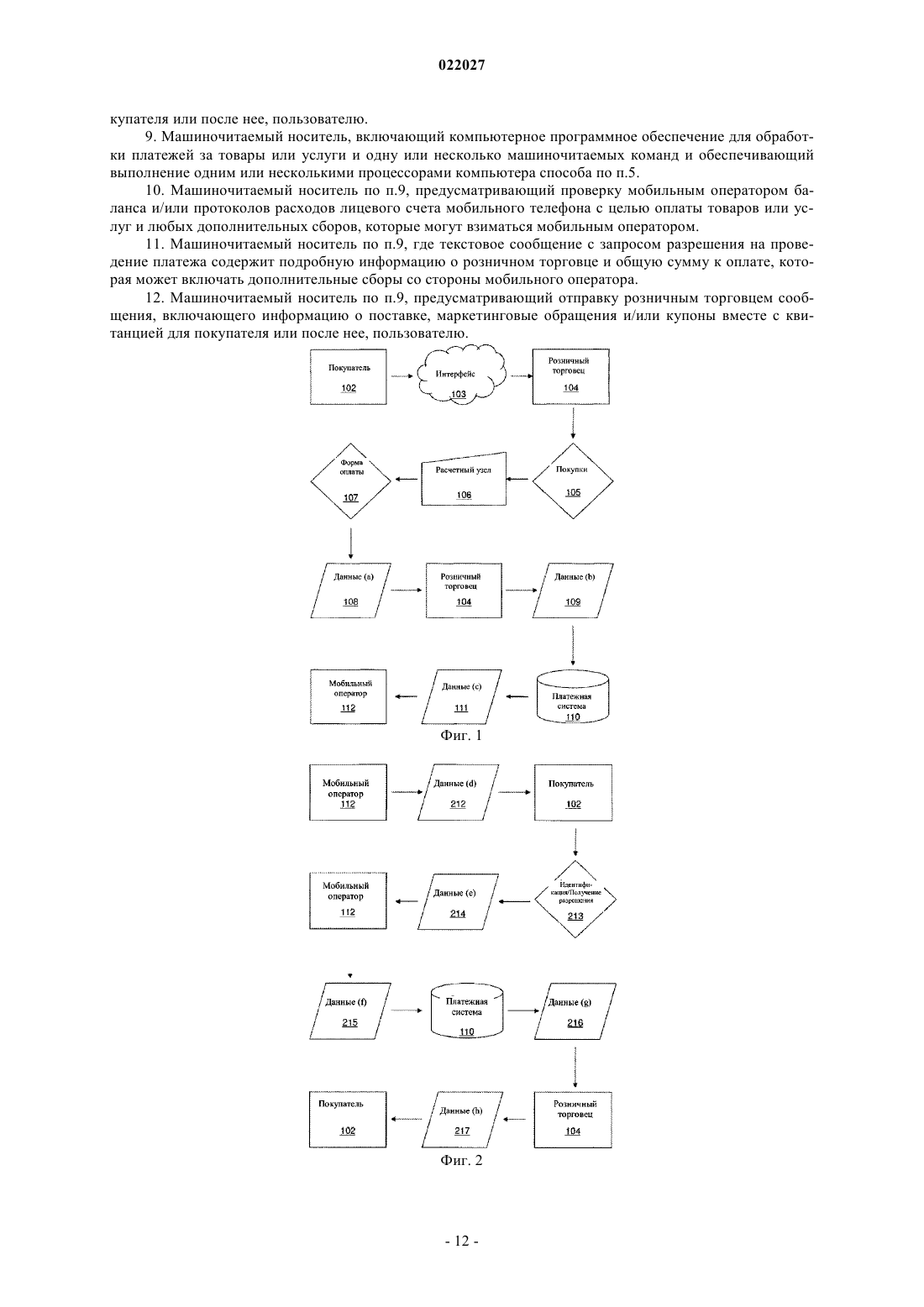

Безопасный платеж и способ выставления счета с использованием номера мобильного телефона или абонентского лицевого счета

Формула / Реферат

1. Система для обработки платежей за товары или услуги, выполненная с возможностью ее осуществления с помощью компьютера, при этом система содержит

платежный процессор, выполненный с возможностью получения платежного требования на товары или услуги от оптового торговца, при этом платежное требование содержит номер мобильного телефона, связанный с лицевым счетом мобильного телефона пользователя; причем

платежный процессор выполнен с возможностью отправления запроса разрешения на проведение платежа мобильному оператору, обслуживающему лицевой счет мобильного телефона пользователя, на основании платежного требования;

мобильный оператор выполнен с возможностью отправления посредством сети мобильной связи мобильного оператора на мобильный телефон пользователя, подключенный к сети мобильной связи мобильного оператора, текстового сообщения с запросом разрешения на проведение платежа, запрашивая разрешение на оплату платежного требования, на основании запроса разрешения на проведение платежа;

мобильный телефон пользователя выполнен с возможностью отправления посредством сети мобильной связи мобильного оператора мобильному оператору текстового сообщения с разрешением на проведение платежа, содержащего PIN-код пользователя, соответствующий номеру мобильного телефона пользователя, на основании текстового сообщения с запросом разрешения на проведение платежа с целью разрешения оплаты платежного требования;

мобильный оператор выполнен с возможностью получения посредством сети мобильной связи мобильного оператора текстового сообщения с разрешением на проведение платежа, содержащего PIN-код пользователя, с целью проверки;

платежный процессор выполнен с возможностью получения от мобильного оператора разрешения на проведение платежа на основании текстового сообщения с разрешением на проведение платежа с целью разрешения или не разрешения оплаты платежного требования;

платежный процессор выполнен с возможностью оплаты оптовому торговцу за товары или услуги со счета мобильного оператора, при этом мобильный оператор дебетует лицевой счет мобильного телефона пользователя с целью оплаты, если разрешение на проведение платежа от мобильного оператора разрешает оплату платежного требования; и

платежный процессор выполнен с возможностью отклонения платежа оптовому торговцу за товары или услуги, если разрешение на проведение платежа от мобильного оператора не разрешает оплату платежного требования или если текстовое сообщение с разрешением провести платеж не будет получено мобильным оператором в течение заранее установленного периода времени, и

где система выполнена с возможностью исключения отправки любой финансовой информации пользователя или PIN-кода пользователя платежному процессору.

2. Система по п.1, предусматривающая проверку мобильным оператором баланса и/или протоколов расходов лицевого счета мобильного телефона с целью оплаты товаров или услуг и любых дополнительных сборов, которые могут взиматься мобильным оператором.

3. Система по п.1, где текстовое сообщение с запросом разрешения на проведение платежа содержит подробную информацию о розничном торговце и общую сумму к оплате, которая может включать дополнительные сборы со стороны мобильного оператора.

4. Система по п.1, предусматривающая отправку розничным торговцем сообщения, включающего информацию о поставке, маркетинговые обращения и/или купоны вместе с квитанцией для покупателя или после нее, пользователю.

5. Осуществляемый с помощью компьютера способ обработки платежей за товары или услуги, при этом способ включает этапы, на которых

получают при помощи платежного процессора платежное требование на товары или услуги от оптового торговца, при этом платежное требование содержит номер мобильного телефона, связанный с лицевым счетом мобильного телефона пользователя;

отправляют при помощи платежного процессора запрос разрешения на проведение платежа мобильному оператору, обслуживающему лицевой счет мобильного телефона пользователя, на основании платежного требования;

отправляют при помощи мобильного оператора посредством сети мобильной связи мобильного оператора на мобильный телефон пользователя, подключенный к сети мобильной связи мобильного оператора, текстовое сообщение с запросом разрешения на проведение платежа, запрашивая разрешение на оплату платежного требования, на основании запроса разрешения на проведение платежа;

отправляют при помощи мобильного телефона пользователя посредством сети мобильной связи мобильного оператора мобильному оператору текстовое сообщение с разрешением на проведение платежа, содержащее PIN-код пользователя, соответствующий номеру мобильного телефона пользователя, на основании текстового сообщения с запросом разрешения на проведение платежа с целью разрешения оплаты платежного требования;

получают при помощи мобильного оператора посредством сети мобильной связи мобильного оператора текстовое сообщение с разрешением на проведение платежа, содержащее PIN-код пользователя, с целью проверки;

получают при помощи платежного процессора от мобильного оператора разрешение на проведение платежа на основании текстового сообщения с разрешением на проведение платежа с целью разрешения или не разрешения оплаты платежного требования;

указанный платежный процессор выполнен с возможностью оплаты за товары или услуги оптовому торговцу со счета мобильного оператора, при этом мобильный оператор дебетует лицевой счет мобильного телефона пользователя с целью оплаты, если разрешение на проведение платежа от мобильного оператора разрешает оплату платежного требования; и

указанный платежный процессор выполнен с возможностью отклонения платежа оптовому торговцу за товары или услуги, если разрешение на проведение платежа от мобильного оператора не разрешает оплату платежного требования или же если текстовое сообщение с разрешением провести платеж не будет получено мобильным оператором в течение заранее установленного периода времени, и

при этом исключена отправка любой финансовой информации пользователя или PIN-кода пользователя платежному процессору.

6. Способ по п.5, при котором предусматривают проверку мобильным оператором баланса и/или протоколов расходов лицевого счета мобильного телефона с целью оплаты товаров или услуг и любых дополнительных сборов, которые могут взиматься мобильным оператором.

7. Способ по п.5, где текстовое сообщение с запросом разрешения на проведение платежа содержит подробную информацию о розничном торговце и общую сумму к оплате, которая может включать дополнительные сборы со стороны мобильного оператора.

8. Способ по п.5, при котором предусматривают отправку розничным торговцем сообщения, включающего информацию о поставке, маркетинговые обращения и/или купоны вместе с квитанцией для покупателя или после нее, пользователю.

9. Машиночитаемый носитель, включающий компьютерное программное обеспечение для обработки платежей за товары или услуги и одну или несколько машиночитаемых команд и обеспечивающий выполнение одним или несколькими процессорами компьютера способа по п.5.

10. Машиночитаемый носитель по п.9, предусматривающий проверку мобильным оператором баланса и/или протоколов расходов лицевого счета мобильного телефона с целью оплаты товаров или услуг и любых дополнительных сборов, которые могут взиматься мобильным оператором.

11. Машиночитаемый носитель по п.9, где текстовое сообщение с запросом разрешения на проведение платежа содержит подробную информацию о розничном торговце и общую сумму к оплате, которая может включать дополнительные сборы со стороны мобильного оператора.

12. Машиночитаемый носитель по п.9, предусматривающий отправку розничным торговцем сообщения, включающего информацию о поставке, маркетинговые обращения и/или купоны вместе с квитанцией для покупателя или после нее, пользователю.

Текст

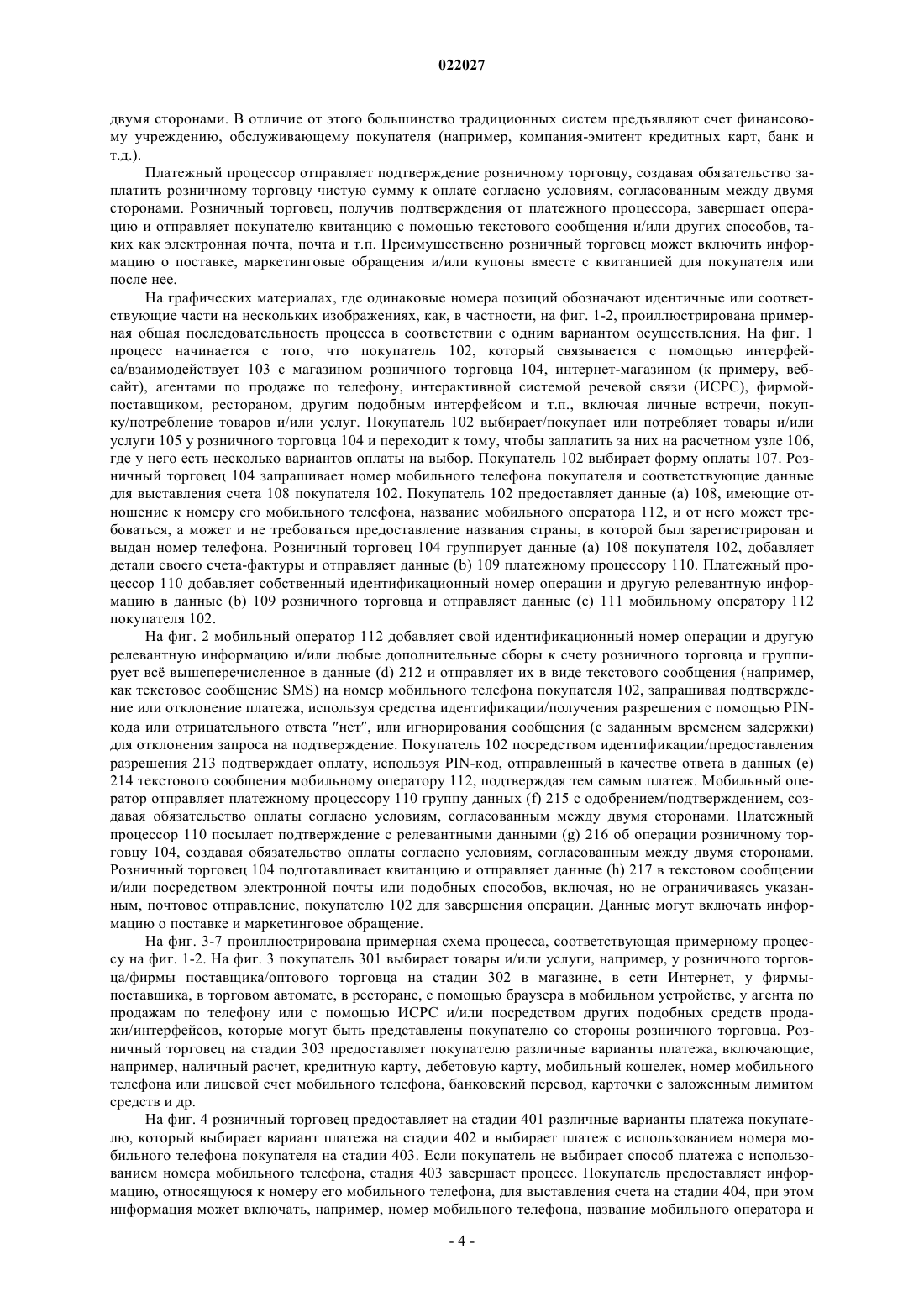

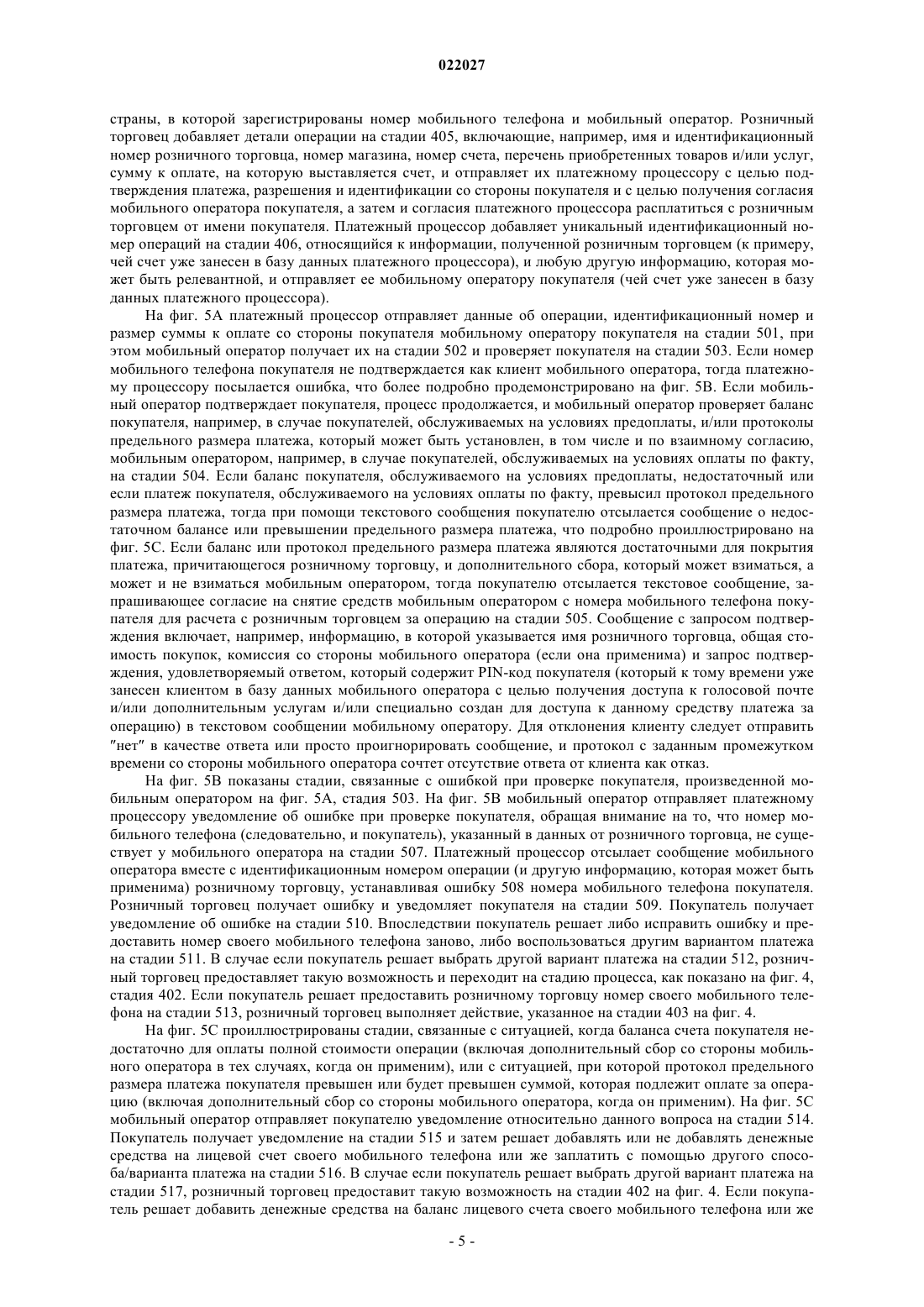

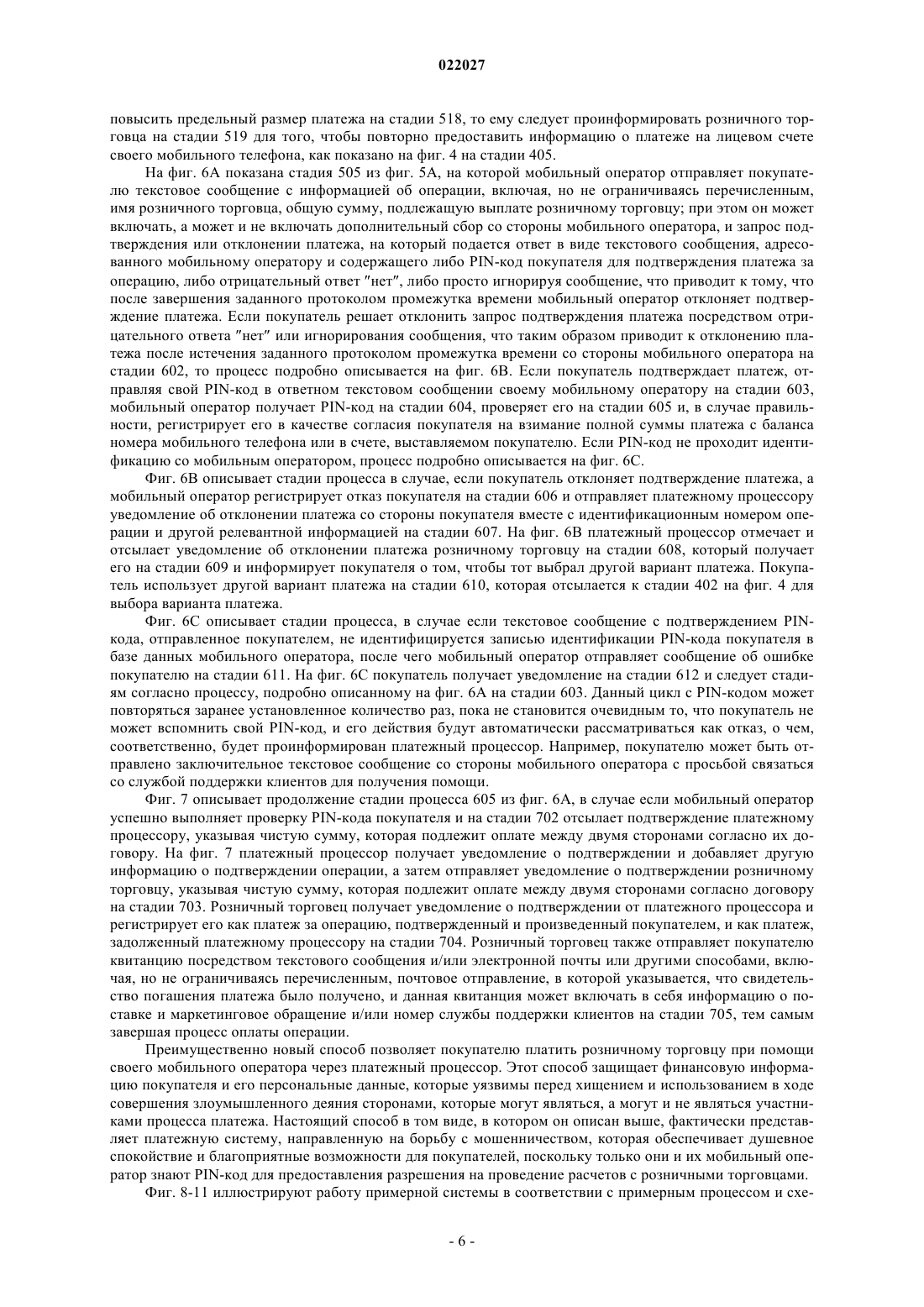

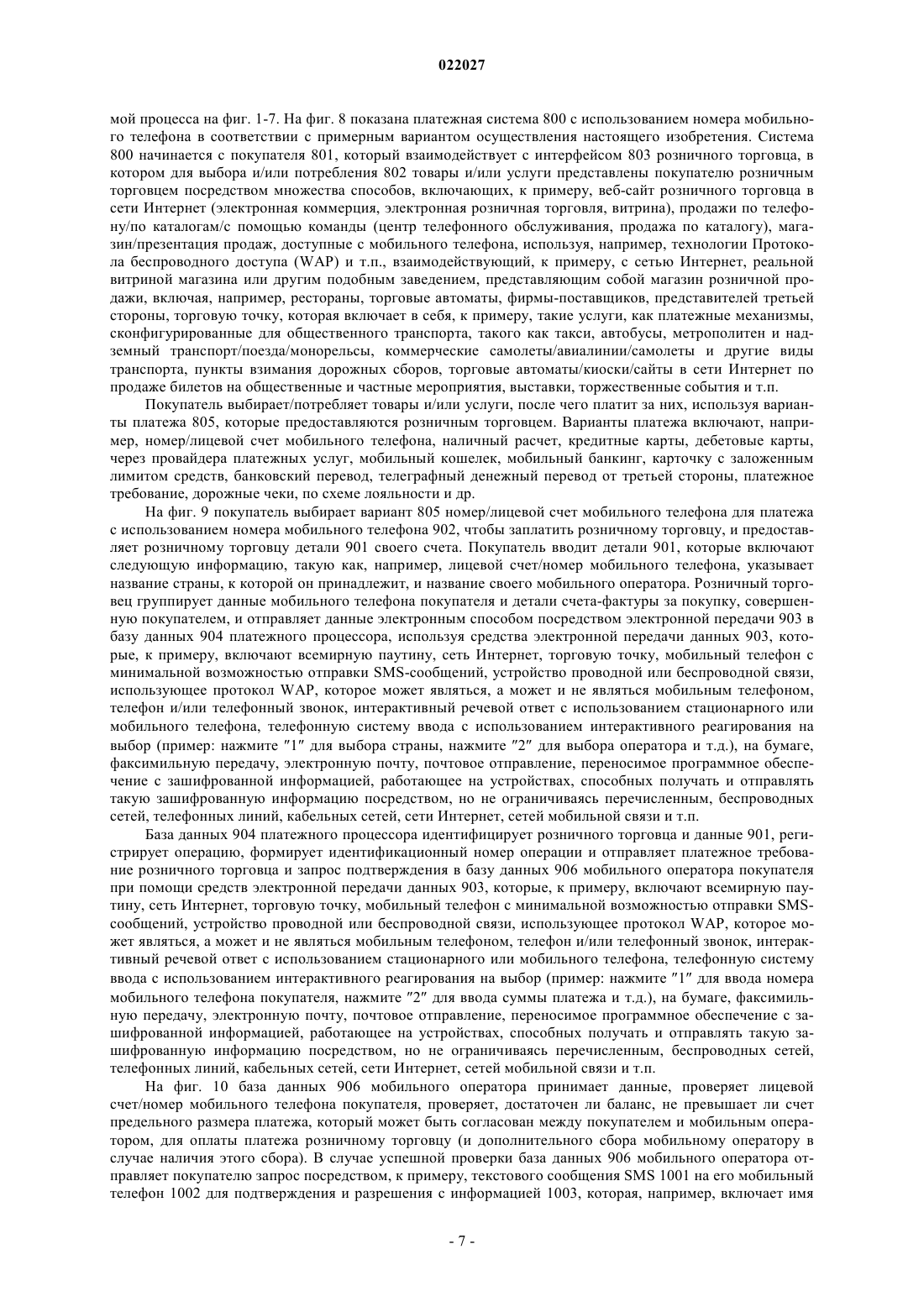

БЕЗОПАСНЫЙ ПЛАТЕЖ И СПОСОБ ВЫСТАВЛЕНИЯ СЧЕТА С ИСПОЛЬЗОВАНИЕМ НОМЕРА МОБИЛЬНОГО ТЕЛЕФОНА ИЛИ АБОНЕНТСКОГО ЛИЦЕВОГО СЧЕТА Система, способ и компьютерное программное обеспечение для осуществления платежей за товары или услуги включают платежную систему, которая получает платежное требование от оптового торговца за товары или услуги. Платежное требование содержит номер мобильного телефона или абонентский лицевой счет пользователя. Платежная система отправляет текстовое сообщение с запросом о разрешении на проведение платежа на мобильный телефон, запрашивая разрешение платежа, и получает текстовое сообщение с полномочиями производить платеж от мобильного телефона, разрешающее или не разрешающее производить платеж. Если платеж разрешен, то платежная система платит оптовому торговцу и взимает плату с абонентского лицевого счета за платеж. Если платеж не разрешен или если платеж не получают в течение заранее установленного периода времени, платежная система отклоняет оплату оптовому торговцу за товары или услуги. Раммал Карим Анвар (US) Носырева Е.Л. (RU) Перекрестная ссылка на родственные заявки Настоящее изобретение претендует на приоритет и основано на предварительной заявке на патент США, порядковый номер 61/152696, заявитель Раммал и др.; озаглавленной Безопасный платеж и способ выставления счета с использованием номера или лицевого счета мобильного телефона; поданной 14 февраля 2009 г., полное содержание раскрытия которой данной ссылкой включено в настоящее описание. Предпосылки к созданию изобретения Область техники изобретения Настоящее изобретение имеет отношение к способам и системам осуществления безопасных покупок и платежных операций и, в частности, к способу, системе и компьютерному программному обеспечению для осуществления безопасных покупок и платежных операций с использованием мобильного телефона. Исследование предпосылки к созданию изобретения В настоящее время покупатели обладают беспрецедентным доступом к розничным и оптовым торговцам, занимающимся продажей товаров и/или услуг всех видов в магазинах, посредством фирмпоставщиков, торговых автоматов, ресторанов и сети Интернет. Помимо традиционной практики совершения покупок, при которой товары и услуги приобретаются недалеко от дома, в городе или стране, доступ к иностранным товарам и услугам становится возможным благодаря путешествиям и/или сети Интернет. Когда покупатели выбирают товары, у них есть несколько возможных вариантов расплатиться с розничным или оптовым торговцем. В то время как наличный расчет все еще остается самым популярным, покупатели обладают другими вариантами платежа, такими как использование кредитных карт,дебетовых карт и через провайдеров платежных услуг, которые действуют от имени покупателя в качестве посредника между финансовыми учреждениями и розничными торговцами для проверки и защиты финансовой и личной информации покупателя. Другие варианты оплаты также включают кредитные/дебетовые карты предоплаты, карточки с заложенным лимитом средств, банковские чеки, банковские переводы, дорожные чеки, платежное поручение, траты с оплатой по предъявлению, денежный перевод с привлечением третьего независимого финансового объекта, платежи по электронной почте и приложения мобильный кошелек, которые исполняют роль посредника или интерфейса между финансовым учреждением покупателя (как правило, банк или компания-эмитент кредитных карт) и розничным/оптовым торговцем. В определенных программных продуктах автоматизированных финансовых услуг также предусмотрены функции осуществления платежных операций. Тем не менее, все вышеперечисленные варианты платежа имеют свои преимущества и недостатки,а также различные сложности. Покупатели все еще испытывают некоторую обеспокоенность по поводу предоставления своих кредитных карт и личной информации для оплаты покупок через сеть Интернет и даже в магазинах, в ресторанах и торговых автоматах в связи с тем, что происходит много случаев мошенничества и хищения персональных данных, и их количество со временем только возрастает. Учитывая всплеск хищения персональных данных, покупателей нельзя осуждать за ожидание наихудшего. Кроме того, использование других инструментов финансовых операций может быть дорогостоящим или по-настоящему сложным и обременительным. Таким образом, покупатели постоянно ищут возможность сделать свою жизнь проще и уменьшить сложности любым возможным способом до тех пор, пока это не будет подвергать риску свою личную и финансовую безопасность. Принимая во внимание то, что безопасность, возможность мошенничества и хищения персональных данных являются основными причинами для беспокойства, необходимо, чтобы покупатели были защищены. Покупатели также устали от необоснованных скрытых издержек, которые дополнительно снимаются с кредитных карт, мобильных кошельков и других финансовых инструментов, которые больше того, что взыскивает розничный торговец. Традиционные системы платежа и способы, использующие мобильные телефоны, имеют ограничения, включающие требование загрузки сложного программного обеспечения, необходимость использования высокотехнологичных мобильных телефонов, потребность в дополнительных защитных кодах,скрытые издержки и дополнительные комиссии банка или компании-эмитента кредитных карт, обслуживающих покупателя. В дополнение к этому такие сложные платежные системы мобильных телефонов и другие способы оплаты также ограничены в своей доступности и использовании для населения планеты в целом, которое покупает товары и услуги. По приблизительным подсчетам количество населения планеты составляло 6,6 миллиарда людей в 2008 г. Менее 30% населения планеты имеют кредитные карты. Однако, практически 70% населения планеты имеют мобильный телефон и активный лицевой счет мобильного телефона, а устойчивая к ошибкам система и способ воздействия на этот рынок все еще нуждаются в разработке. Краткое описание Таким образом, существует необходимость в способе и системе, которые позволяют решать вышеуказанные и прочие проблемы с принятыми системами обработки операций и платежей для эффективно-1 022027 го использования возможности для пользователя мобильного телефона, находящегося в любой точке мира, с самым базовым устройством мобильной связи, номером/лицевым счетом мобильного телефона и оператором мобильной связи, оплачивать товары и услуги на местном, а также на глобальном уровне посредством использования номера/лицевого счета мобильного телефона. Вышеуказанные и прочие потребности удовлетворяются при помощи примерного способа и системы осуществления безопасных расчетных операций по покупке с использованием номера (или, к примеру, номера лицевого счета мобильного телефона) мобильного телефона (к примеру, сотового телефона), который, незамедлительно со стороны розничного торговца, посредством платежного процессора и оператора мобильной связи покупателя, затем подтверждается и удостоверяется при использовании покупателем/пользователем своего уникального пароля или персонального PIN-кода, и, следовательно, лицевой счет мобильного телефона дебетуется оператором мобильной связи (который, к примеру, может включить, а может и не включить дополнительную комиссию), который затем платит платежному процессору, а она, в свою очередь, платит розничному торговцу. Таким образом, в примерной особенности настоящего изобретения представлены новая система,способ и компьютерное программное обеспечение для обработки платежей за товары или услуги, содержащие платежный процессор, которая получает платежное требование от оптового торговца за товары или услуги, содержащее номер мобильного телефона или лицевой счет мобильного телефона пользователя, отправляет текстовое сообщение на мобильный телефон с запросом о разрешении на проведение платежа, таким образом запрашивая разрешение на проведение платежа, и получает с мобильного телефона текстовое сообщение, содержащее разрешение или запрет на проведение платежа. Если платеж разрешен, платежный процессор платит оптовому торговцу и взимает плату с лицевого счета мобильного телефона за платеж. Если платеж не разрешен или если платеж не получен в течение заранее установленного периода времени, платежный процессор отказывает в оплате оптовому торговцу за товары или услуги. Другие особенности, характеристики и преимущества настоящего изобретения отчетливо видны в последующем подробном описании при помощи иллюстрации ряда примерных вариантов осуществления настоящего изобретения и способов его выполнения, включая лучший способ, рассматриваемый для осуществления настоящего изобретения. Настоящее изобретение допускает другие и разные варианты его осуществления, а некоторые его детали могут быть изменены различными способами, при этом не выходя за пределы сущности и объема настоящего изобретения. Таким образом, графические материалы и описания являются по своему характеру иллюстративными, а не ограничительными. Краткое описание графических материалов Варианты осуществления настоящего изобретения иллюстрируются при помощи примеров, а не ограничений на фигурах прилагаемых графических материалов, в которых номера позиций относятся к соответствующим элементам, а именно фиг. 1-2 иллюстрируют примерный процесс приобретения покупателями товаров и/или услуг у розничного торговца; фиг. 3-7 иллюстрируют примерную схему процесса, соответствующую примерному процессу на фиг. 1-2; и фиг. 8-11 иллюстрируют работу примерной системы, соответствующей примеру процесса и схеме процесса на фиг. 1-7. Подробное описание предпочтительных вариантов осуществления Настоящее изобретение включает представление и способы решения проблем, связанных с традиционными системами, с такими как, к примеру, описанные в патенте США с порядковым номером 5991749 и в заявке на патент США с порядковыми номерами 20050086164; 20050222917; 20070063017 и т.п. Несмотря на то что подобные системы и способы могут обеспечить равноправные депозиты и денежные переводы, центральное удостоверение идентификации устройства мобильной связи, программное обеспечение мобильного кошелька, управляемые голосом и выполняемые устройством срочные пользовательские назначения платежа, мобильный банкинг и т.п. для приведения безопасности и удобства платежа к определенному уровню, такая традиционная система и способы все еще могут подвергать риску безопасность, оставлять покупателей уязвимыми перед хищением персональных данных, и требуют сложных систем и процедур расчета выставления счетов покупателям. Преимущественно примерный способ и система для проведения безопасных расчетных операций по покупке с использованием номера мобильного телефона определяет и решает вопросы, связанные с этими и другими ограничениями таких традиционных систем, и обеспечивает контроль со стороны покупателя относительно разрешения на проведение платежа, защиты персональных данных, безопасности посредством простого и удобного способа платежа. Преимущественно новый способ и система, представленные примерными вариантами осуществления, решают вышеуказанные и прочие проблемы с традиционными системами обработки платежей и способами и позволяют пользователям мобильных телефонов во всем мире, количество которых составляет более 4 миллиардов и постоянно возрастает, безопасно оплачивать товары и услуги при помощи своего оператора мобильной связи, используя номер своего мобильного телефона и/или номер лицевого счета мобильного телефона (также называемых номером мобильного или номером мобильного телефона) при покупке товаров и/или услуг на местном и/или глобальном уровне. Новая система и способ делают возможными торговые операции в режиме подключения и отсутствия подключения к сети с использованием номеров мобильных телефонов, при этом покупателям выставляет счет их оператор мобильной связи (также называемый мобильным оператором). Новая система и способ преимущественно обеспечивают простую и безопасную платежную систему, основанную на новом способе, который позволяет покупателю сохранять контроль над процессом предоставления разрешения на проведение платежа, используя номер своего мобильного телефона для оплаты покупок товаров и услуг, например, в торговой точке или через сеть Интернет, через агентов по продажам по телефону или посредством других интерактивных интерфейсов, с помощью торговых автоматов или других подобных сфер и интерфейсов розничной торговли и т.п., или при помощи любого подходящего способа, при котором розничный или оптовый торговец может продавать товары и/или услуги на местном или глобальном уровне, и получать счет за операцию со стороны своего мобильного оператора, который, в свою очередь, выполняет платеж от имени покупателя розничному торговцу через платежный процессор. По сравнению с традиционными системами новая система и процесс не требуют от пользователей мобильного телефона загрузки какого-либо дополнительного программного обеспечения в их устройства мобильной связи, пока их мобильные телефоны будут способны получать и отправлять текстовые сообщения SMS (Служба коротких сообщений) и т.п. Пользователям также не требуется регистрировать или создавать любые финансовые отношения с розничным торговцем или фирмой-поставщиком или с фирмой по обработке/клирингу платежей по операциям (также называемой платежный процессор). Пользователям также не нужно разглашать свой пароль или персональный идентификационный номер (PINкод) и т.п. розничному торговцу или платежному процессору,тем самым повышая уровни безопасности и улучшая защиту от финансового мошенничества и хищения персональных данных. Ввиду того, что от покупателей не требуется установления отношений между их финансовыми учреждениями (к примеру,банком, компанией-эмитентом кредитных карт, менеджерами по денежным операциям и др.) и/или розничными торговцами, и/или платежными процессорами, новая система и способ предоставляют покупателю преимущество всегда контролировать процесс предоставления разрешения на проведение платежа за операцию, счет за которую, в итоге, предъявляется покупателю его мобильным оператором. Примерный способ включает в себя покупателя, который приобретает товары и/или услуги и делает выбор в пользу оплаты товаров и/или услуг посредством своего мобильного оператора, предоставляя розничному торговцу свой мобильный номер (и, к примеру, соответствующую информацию при необходимости, такую как, например, страну, в которой выдан мобильный номер, и название мобильного оператора, который выдал мобильный номер, как, например, ATT, T-Mobile или Verizon и т.д.). После этого розничный торговец запрашивает согласие мобильного оператора покупателя, идентификацию личности и разрешение покупателя, чтобы выставить платежное требование на мобильный номер покупателя на сумму покупки (мобильный оператор покупателя может добавить, а может и не добавлять дополнительный сбор в случае покупателя, обслуживаемого на условиях предоплаты, и покупателя, обслуживаемого на условиях оплаты по факту) через платежный процессор, например, компании, которая предлагает этот новый сервис розничным торговцам, мобильным операторам и покупателям. Мобильный оператор проверяет баланс лицевого счета мобильного телефона покупателя (или протоколы расходов, которые могут быть составлены для покупателей, обслуживаемых на условиях оплаты по факту и/или предоплаты) и, если денежных средств на счету достаточно для оплаты покупки (и любых дополнительных сборов, которые могут взиматься мобильным оператором), то покупателю на номер его мобильного телефона отправляется текстовое сообщение SMS, в котором указывается подробная информация о розничном торговце и общая сумма к оплате (которая может включать, а может и не включать дополнительные сборы со стороны мобильного оператора), и запрашивается ответ от покупателя для подтверждения посредством текстового сообщения, на что приходит ответ, содержащий уникальный PIN-код, соответствующий номеру мобильного телефона или лицевому счету мобильного телефона покупателя, или просто нет в качестве ответа для отмены платежной операции (что может и не быть необходимым, поскольку операция в любом случае не совершится без положительного ответа). В случае если покупатель решит не отвечать, по истечении заданного промежутка времени мобильный оператор сочтет бездействие покупателя как ответ нет и отменит платеж за операцию. Однако, если покупатель намерен подтвердить платеж за операцию, покупатель отвечает на текстовое сообщение мобильного оператора, отправляя текстовое сообщение, содержащее его PIN-код для целей идентификации, что позволяет мобильному оператору впоследствии вычесть или предъявить к оплате сумму с лицевого счета мобильного телефона покупателя. После получения текстового сообщения сPIN-кодом и идентификации PIN-кода покупателя мобильный оператор дебетует баланс счета покупателя на общую сумму (к примеру, включающую любые дополнительные сборы со стороны мобильного оператора). После этого мобильный оператор отправляет подтверждение платежному процессору, создавая обязательство, касающееся оплаты чистой суммы к оплате согласно условиям, согласованным между двумя сторонами. В отличие от этого большинство традиционных систем предъявляют счет финансовому учреждению, обслуживающему покупателя (например, компания-эмитент кредитных карт, банк и т.д.). Платежный процессор отправляет подтверждение розничному торговцу, создавая обязательство заплатить розничному торговцу чистую сумму к оплате согласно условиям, согласованным между двумя сторонами. Розничный торговец, получив подтверждения от платежного процессора, завершает операцию и отправляет покупателю квитанцию с помощью текстового сообщения и/или других способов, таких как электронная почта, почта и т.п. Преимущественно розничный торговец может включить информацию о поставке, маркетинговые обращения и/или купоны вместе с квитанцией для покупателя или после нее. На графических материалах, где одинаковые номера позиций обозначают идентичные или соответствующие части на нескольких изображениях, как, в частности, на фиг. 1-2, проиллюстрирована примерная общая последовательность процесса в соответствии с одним вариантом осуществления. На фиг. 1 процесс начинается с того, что покупатель 102, который связывается с помощью интерфейса/взаимодействует 103 с магазином розничного торговца 104, интернет-магазином (к примеру, вебсайт), агентами по продаже по телефону, интерактивной системой речевой связи (ИСРС), фирмойпоставщиком, рестораном, другим подобным интерфейсом и т.п., включая личные встречи, покупку/потребление товаров и/или услуг. Покупатель 102 выбирает/покупает или потребляет товары и/или услуги 105 у розничного торговца 104 и переходит к тому, чтобы заплатить за них на расчетном узле 106,где у него есть несколько вариантов оплаты на выбор. Покупатель 102 выбирает форму оплаты 107. Розничный торговец 104 запрашивает номер мобильного телефона покупателя и соответствующие данные для выставления счета 108 покупателя 102. Покупатель 102 предоставляет данные (a) 108, имеющие отношение к номеру его мобильного телефона, название мобильного оператора 112, и от него может требоваться, а может и не требоваться предоставление названия страны, в которой был зарегистрирован и выдан номер телефона. Розничный торговец 104 группирует данные (a) 108 покупателя 102, добавляет детали своего счета-фактуры и отправляет данные (b) 109 платежному процессору 110. Платежный процессор 110 добавляет собственный идентификационный номер операции и другую релевантную информацию в данные (b) 109 розничного торговца и отправляет данные (с) 111 мобильному оператору 112 покупателя 102. На фиг. 2 мобильный оператор 112 добавляет свой идентификационный номер операции и другую релевантную информацию и/или любые дополнительные сборы к счету розничного торговца и группирует вс вышеперечисленное в данные (d) 212 и отправляет их в виде текстового сообщения (например,как текстовое сообщение SMS) на номер мобильного телефона покупателя 102, запрашивая подтверждение или отклонение платежа, используя средства идентификации/получения разрешения с помощью PINкода или отрицательного ответа нет, или игнорирования сообщения (с заданным временем задержки) для отклонения запроса на подтверждение. Покупатель 102 посредством идентификации/предоставления разрешения 213 подтверждает оплату, используя PIN-код, отправленный в качестве ответа в данных (е) 214 текстового сообщения мобильному оператору 112, подтверждая тем самым платеж. Мобильный оператор отправляет платежному процессору 110 группу данных (f) 215 с одобрением/подтверждением, создавая обязательство оплаты согласно условиям, согласованным между двумя сторонами. Платежный процессор 110 посылает подтверждение с релевантными данными (g) 216 об операции розничному торговцу 104, создавая обязательство оплаты согласно условиям, согласованным между двумя сторонами. Розничный торговец 104 подготавливает квитанцию и отправляет данные (h) 217 в текстовом сообщении и/или посредством электронной почты или подобных способов, включая, но не ограничиваясь указанным, почтовое отправление, покупателю 102 для завершения операции. Данные могут включать информацию о поставке и маркетинговое обращение. На фиг. 3-7 проиллюстрирована примерная схема процесса, соответствующая примерному процессу на фиг. 1-2. На фиг. 3 покупатель 301 выбирает товары и/или услуги, например, у розничного торговца/фирмы поставщика/оптового торговца на стадии 302 в магазине, в сети Интернет, у фирмыпоставщика, в торговом автомате, в ресторане, с помощью браузера в мобильном устройстве, у агента по продажам по телефону или с помощью ИСРС и/или посредством других подобных средств продажи/интерфейсов, которые могут быть представлены покупателю со стороны розничного торговца. Розничный торговец на стадии 303 предоставляет покупателю различные варианты платежа, включающие,например, наличный расчет, кредитную карту, дебетовую карту, мобильный кошелек, номер мобильного телефона или лицевой счет мобильного телефона, банковский перевод, карточки с заложенным лимитом средств и др. На фиг. 4 розничный торговец предоставляет на стадии 401 различные варианты платежа покупателю, который выбирает вариант платежа на стадии 402 и выбирает платеж с использованием номера мобильного телефона покупателя на стадии 403. Если покупатель не выбирает способ платежа с использованием номера мобильного телефона, стадия 403 завершает процесс. Покупатель предоставляет информацию, относящуюся к номеру его мобильного телефона, для выставления счета на стадии 404, при этом информация может включать, например, номер мобильного телефона, название мобильного оператора и страны, в которой зарегистрированы номер мобильного телефона и мобильный оператор. Розничный торговец добавляет детали операции на стадии 405, включающие, например, имя и идентификационный номер розничного торговца, номер магазина, номер счета, перечень приобретенных товаров и/или услуг,сумму к оплате, на которую выставляется счет, и отправляет их платежному процессору с целью подтверждения платежа, разрешения и идентификации со стороны покупателя и с целью получения согласия мобильного оператора покупателя, а затем и согласия платежного процессора расплатиться с розничным торговцем от имени покупателя. Платежный процессор добавляет уникальный идентификационный номер операций на стадии 406, относящийся к информации, полученной розничным торговцем (к примеру,чей счет уже занесен в базу данных платежного процессора), и любую другую информацию, которая может быть релевантной, и отправляет ее мобильному оператору покупателя (чей счет уже занесен в базу данных платежного процессора). На фиг. 5 А платежный процессор отправляет данные об операции, идентификационный номер и размер суммы к оплате со стороны покупателя мобильному оператору покупателя на стадии 501, при этом мобильный оператор получает их на стадии 502 и проверяет покупателя на стадии 503. Если номер мобильного телефона покупателя не подтверждается как клиент мобильного оператора, тогда платежному процессору посылается ошибка, что более подробно продемонстрировано на фиг. 5 В. Если мобильный оператор подтверждает покупателя, процесс продолжается, и мобильный оператор проверяет баланс покупателя, например, в случае покупателей, обслуживаемых на условиях предоплаты, и/или протоколы предельного размера платежа, который может быть установлен, в том числе и по взаимному согласию,мобильным оператором, например, в случае покупателей, обслуживаемых на условиях оплаты по факту,на стадии 504. Если баланс покупателя, обслуживаемого на условиях предоплаты, недостаточный или если платеж покупателя, обслуживаемого на условиях оплаты по факту, превысил протокол предельного размера платежа, тогда при помощи текстового сообщения покупателю отсылается сообщение о недостаточном балансе или превышении предельного размера платежа, что подробно проиллюстрировано на фиг. 5 С. Если баланс или протокол предельного размера платежа являются достаточными для покрытия платежа, причитающегося розничному торговцу, и дополнительного сбора, который может взиматься, а может и не взиматься мобильным оператором, тогда покупателю отсылается текстовое сообщение, запрашивающее согласие на снятие средств мобильным оператором с номера мобильного телефона покупателя для расчета с розничным торговцем за операцию на стадии 505. Сообщение с запросом подтверждения включает, например, информацию, в которой указывается имя розничного торговца, общая стоимость покупок, комиссия со стороны мобильного оператора (если она применима) и запрос подтверждения, удовлетворяемый ответом, который содержит PIN-код покупателя (который к тому времени уже занесен клиентом в базу данных мобильного оператора с целью получения доступа к голосовой почте и/или дополнительным услугам и/или специально создан для доступа к данному средству платежа за операцию) в текстовом сообщении мобильному оператору. Для отклонения клиенту следует отправить нет в качестве ответа или просто проигнорировать сообщение, и протокол с заданным промежутком времени со стороны мобильного оператора сочтет отсутствие ответа от клиента как отказ. На фиг. 5 В показаны стадии, связанные с ошибкой при проверке покупателя, произведенной мобильным оператором на фиг. 5 А, стадия 503. На фиг. 5 В мобильный оператор отправляет платежному процессору уведомление об ошибке при проверке покупателя, обращая внимание на то, что номер мобильного телефона (следовательно, и покупатель), указанный в данных от розничного торговца, не существует у мобильного оператора на стадии 507. Платежный процессор отсылает сообщение мобильного оператора вместе с идентификационным номером операции (и другую информацию, которая может быть применима) розничному торговцу, устанавливая ошибку 508 номера мобильного телефона покупателя. Розничный торговец получает ошибку и уведомляет покупателя на стадии 509. Покупатель получает уведомление об ошибке на стадии 510. Впоследствии покупатель решает либо исправить ошибку и предоставить номер своего мобильного телефона заново, либо воспользоваться другим вариантом платежа на стадии 511. В случае если покупатель решает выбрать другой вариант платежа на стадии 512, розничный торговец предоставляет такую возможность и переходит на стадию процесса, как показано на фиг. 4,стадия 402. Если покупатель решает предоставить розничному торговцу номер своего мобильного телефона на стадии 513, розничный торговец выполняет действие, указанное на стадии 403 на фиг. 4. На фиг. 5 С проиллюстрированы стадии, связанные с ситуацией, когда баланса счета покупателя недостаточно для оплаты полной стоимости операции (включая дополнительный сбор со стороны мобильного оператора в тех случаях, когда он применим), или с ситуацией, при которой протокол предельного размера платежа покупателя превышен или будет превышен суммой, которая подлежит оплате за операцию (включая дополнительный сбор со стороны мобильного оператора, когда он применим). На фиг. 5 С мобильный оператор отправляет покупателю уведомление относительно данного вопроса на стадии 514. Покупатель получает уведомление на стадии 515 и затем решает добавлять или не добавлять денежные средства на лицевой счет своего мобильного телефона или же заплатить с помощью другого способа/варианта платежа на стадии 516. В случае если покупатель решает выбрать другой вариант платежа на стадии 517, розничный торговец предоставит такую возможность на стадии 402 на фиг. 4. Если покупатель решает добавить денежные средства на баланс лицевого счета своего мобильного телефона или же повысить предельный размер платежа на стадии 518, то ему следует проинформировать розничного торговца на стадии 519 для того, чтобы повторно предоставить информацию о платеже на лицевом счете своего мобильного телефона, как показано на фиг. 4 на стадии 405. На фиг. 6 А показана стадия 505 из фиг. 5 А, на которой мобильный оператор отправляет покупателю текстовое сообщение с информацией об операции, включая, но не ограничиваясь перечисленным,имя розничного торговца, общую сумму, подлежащую выплате розничному торговцу; при этом он может включать, а может и не включать дополнительный сбор со стороны мобильного оператора, и запрос подтверждения или отклонении платежа, на который подается ответ в виде текстового сообщения, адресованного мобильному оператору и содержащего либо PIN-код покупателя для подтверждения платежа за операцию, либо отрицательный ответ нет, либо просто игнорируя сообщение, что приводит к тому, что после завершения заданного протоколом промежутка времени мобильный оператор отклоняет подтверждение платежа. Если покупатель решает отклонить запрос подтверждения платежа посредством отрицательного ответа нет или игнорирования сообщения, что таким образом приводит к отклонению платежа после истечения заданного протоколом промежутка времени со стороны мобильного оператора на стадии 602, то процесс подробно описывается на фиг. 6 В. Если покупатель подтверждает платеж, отправляя свой PIN-код в ответном текстовом сообщении своему мобильному оператору на стадии 603,мобильный оператор получает PIN-код на стадии 604, проверяет его на стадии 605 и, в случае правильности, регистрирует его в качестве согласия покупателя на взимание полной суммы платежа с баланса номера мобильного телефона или в счете, выставляемом покупателю. Если PIN-код не проходит идентификацию со мобильным оператором, процесс подробно описывается на фиг. 6 С. Фиг. 6 В описывает стадии процесса в случае, если покупатель отклоняет подтверждение платежа, а мобильный оператор регистрирует отказ покупателя на стадии 606 и отправляет платежному процессору уведомление об отклонении платежа со стороны покупателя вместе с идентификационным номером операции и другой релевантной информацией на стадии 607. На фиг. 6 В платежный процессор отмечает и отсылает уведомление об отклонении платежа розничному торговцу на стадии 608, который получает его на стадии 609 и информирует покупателя о том, чтобы тот выбрал другой вариант платежа. Покупатель использует другой вариант платежа на стадии 610, которая отсылается к стадии 402 на фиг. 4 для выбора варианта платежа. Фиг. 6 С описывает стадии процесса, в случае если текстовое сообщение с подтверждением PINкода, отправленное покупателем, не идентифицируется записью идентификации PIN-кода покупателя в базе данных мобильного оператора, после чего мобильный оператор отправляет сообщение об ошибке покупателю на стадии 611. На фиг. 6 С покупатель получает уведомление на стадии 612 и следует стадиям согласно процессу, подробно описанному на фиг. 6 А на стадии 603. Данный цикл с PIN-кодом может повторяться заранее установленное количество раз, пока не становится очевидным то, что покупатель не может вспомнить свой PIN-код, и его действия будут автоматически рассматриваться как отказ, о чем,соответственно, будет проинформирован платежный процессор. Например, покупателю может быть отправлено заключительное текстовое сообщение со стороны мобильного оператора с просьбой связаться со службой поддержки клиентов для получения помощи. Фиг. 7 описывает продолжение стадии процесса 605 из фиг. 6 А, в случае если мобильный оператор успешно выполняет проверку PIN-кода покупателя и на стадии 702 отсылает подтверждение платежному процессору, указывая чистую сумму, которая подлежит оплате между двумя сторонами согласно их договору. На фиг. 7 платежный процессор получает уведомление о подтверждении и добавляет другую информацию о подтверждении операции, а затем отправляет уведомление о подтверждении розничному торговцу, указывая чистую сумму, которая подлежит оплате между двумя сторонами согласно договору на стадии 703. Розничный торговец получает уведомление о подтверждении от платежного процессора и регистрирует его как платеж за операцию, подтвержденный и произведенный покупателем, и как платеж,задолженный платежному процессору на стадии 704. Розничный торговец также отправляет покупателю квитанцию посредством текстового сообщения и/или электронной почты или другими способами, включая, но не ограничиваясь перечисленным, почтовое отправление, в которой указывается, что свидетельство погашения платежа было получено, и данная квитанция может включать в себя информацию о поставке и маркетинговое обращение и/или номер службы поддержки клиентов на стадии 705, тем самым завершая процесс оплаты операции. Преимущественно новый способ позволяет покупателю платить розничному торговцу при помощи своего мобильного оператора через платежный процессор. Этот способ защищает финансовую информацию покупателя и его персональные данные, которые уязвимы перед хищением и использованием в ходе совершения злоумышленного деяния сторонами, которые могут являться, а могут и не являться участниками процесса платежа. Настоящий способ в том виде, в котором он описан выше, фактически представляет платежную систему, направленную на борьбу с мошенничеством, которая обеспечивает душевное спокойствие и благоприятные возможности для покупателей, поскольку только они и их мобильный оператор знают PIN-код для предоставления разрешения на проведение расчетов с розничными торговцами. Фиг. 8-11 иллюстрируют работу примерной системы в соответствии с примерным процессом и схе-6 022027 мой процесса на фиг. 1-7. На фиг. 8 показана платежная система 800 с использованием номера мобильного телефона в соответствии с примерным вариантом осуществления настоящего изобретения. Система 800 начинается с покупателя 801, который взаимодействует с интерфейсом 803 розничного торговца, в котором для выбора и/или потребления 802 товары и/или услуги представлены покупателю розничным торговцем посредством множества способов, включающих, к примеру, веб-сайт розничного торговца в сети Интернет (электронная коммерция, электронная розничная торговля, витрина), продажи по телефону/по каталогам/с помощью команды (центр телефонного обслуживания, продажа по каталогу), магазин/презентация продаж, доступные с мобильного телефона, используя, например, технологии Протокола беспроводного доступа (WAP) и т.п., взаимодействующий, к примеру, с сетью Интернет, реальной витриной магазина или другим подобным заведением, представляющим собой магазин розничной продажи, включая, например, рестораны, торговые автоматы, фирмы-поставщиков, представителей третьей стороны, торговую точку, которая включает в себя, к примеру, такие услуги, как платежные механизмы,сконфигурированные для общественного транспорта, такого как такси, автобусы, метрополитен и надземный транспорт/поезда/монорельсы, коммерческие самолеты/авиалинии/самолеты и другие виды транспорта, пункты взимания дорожных сборов, торговые автоматы/киоски/сайты в сети Интернет по продаже билетов на общественные и частные мероприятия, выставки, торжественные события и т.п. Покупатель выбирает/потребляет товары и/или услуги, после чего платит за них, используя варианты платежа 805, которые предоставляются розничным торговцем. Варианты платежа включают, например, номер/лицевой счет мобильного телефона, наличный расчет, кредитные карты, дебетовые карты,через провайдера платежных услуг, мобильный кошелек, мобильный банкинг, карточку с заложенным лимитом средств, банковский перевод, телеграфный денежный перевод от третьей стороны, платежное требование, дорожные чеки, по схеме лояльности и др. На фиг. 9 покупатель выбирает вариант 805 номер/лицевой счет мобильного телефона для платежа с использованием номера мобильного телефона 902, чтобы заплатить розничному торговцу, и предоставляет розничному торговцу детали 901 своего счета. Покупатель вводит детали 901, которые включают следующую информацию, такую как, например, лицевой счет/номер мобильного телефона, указывает название страны, к которой он принадлежит, и название своего мобильного оператора. Розничный торговец группирует данные мобильного телефона покупателя и детали счета-фактуры за покупку, совершенную покупателем, и отправляет данные электронным способом посредством электронной передачи 903 в базу данных 904 платежного процессора, используя средства электронной передачи данных 903, которые, к примеру, включают всемирную паутину, сеть Интернет, торговую точку, мобильный телефон с минимальной возможностью отправки SMS-сообщений, устройство проводной или беспроводной связи,использующее протокол WAP, которое может являться, а может и не являться мобильным телефоном,телефон и/или телефонный звонок, интерактивный речевой ответ с использованием стационарного или мобильного телефона, телефонную систему ввода с использованием интерактивного реагирования на выбор (пример: нажмите 1 для выбора страны, нажмите 2 для выбора оператора и т.д.), на бумаге,факсимильную передачу, электронную почту, почтовое отправление, переносимое программное обеспечение с зашифрованной информацией, работающее на устройствах, способных получать и отправлять такую зашифрованную информацию посредством, но не ограничиваясь перечисленным, беспроводных сетей, телефонных линий, кабельных сетей, сети Интернет, сетей мобильной связи и т.п. База данных 904 платежного процессора идентифицирует розничного торговца и данные 901, регистрирует операцию, формирует идентификационный номер операции и отправляет платежное требование розничного торговца и запрос подтверждения в базу данных 906 мобильного оператора покупателя при помощи средств электронной передачи данных 903, которые, к примеру, включают всемирную паутину, сеть Интернет, торговую точку, мобильный телефон с минимальной возможностью отправки SMSсообщений, устройство проводной или беспроводной связи, использующее протокол WAP, которое может являться, а может и не являться мобильным телефоном, телефон и/или телефонный звонок, интерактивный речевой ответ с использованием стационарного или мобильного телефона, телефонную систему ввода с использованием интерактивного реагирования на выбор (пример: нажмите 1 для ввода номера мобильного телефона покупателя, нажмите 2 для ввода суммы платежа и т.д.), на бумаге, факсимильную передачу, электронную почту, почтовое отправление, переносимое программное обеспечение с зашифрованной информацией, работающее на устройствах, способных получать и отправлять такую зашифрованную информацию посредством, но не ограничиваясь перечисленным, беспроводных сетей,телефонных линий, кабельных сетей, сети Интернет, сетей мобильной связи и т.п. На фиг. 10 база данных 906 мобильного оператора принимает данные, проверяет лицевой счет/номер мобильного телефона покупателя, проверяет, достаточен ли баланс, не превышает ли счет предельного размера платежа, который может быть согласован между покупателем и мобильным оператором, для оплаты платежа розничному торговцу (и дополнительного сбора мобильному оператору в случае наличия этого сбора). В случае успешной проверки база данных 906 мобильного оператора отправляет покупателю запрос посредством, к примеру, текстового сообщения SMS 1001 на его мобильный телефон 1002 для подтверждения и разрешения с информацией 1003, которая, например, включает имя розничного торговца, у которого покупатель приобрел товары и/или услуги, номер счета-фактуры розничного торговца, общую сумму к оплате (и дополнительный сбор со стороны мобильного оператора в случае наличия этого сбора), запрос покупателю ответить на SMS-сообщение, указав свой уникальныйPIN-код для подтверждения, отрицательный ответ нет или проигнорировать сообщение для отклонения платежа. Покупатель отвечает на сообщение от мобильного оператора, отправляя свой уникальный PIN-код в базу данных 906 мобильного оператора посредством, к примеру, текстового сообщения SMS 1004 для подтверждения того, что мобильный оператор может взыскать общую сумму и вычесть ее из баланса лицевого счета мобильного телефона покупателя или включить ее в ежемесячный счет, выставляемый за мобильные услуги. База данных 906 мобильного оператора принимает текстовое сообщение SMS 1004 от покупателя, проверяет PIN-код и вычитает сумму платежа из баланса счета покупателя или добавляет ее в ежемесячный счет за мобильные услуги. На фиг. 11 база данных 906 мобильного оператора формирует сообщение с подтверждением вместе с оригинальным идентификационным номером операции и отправляет его в базу данных 904 платежного процессора с помощью средств электронной передачи данных 903, которые, к примеру, включают всемирную паутину, сеть Интернет, торговую точку, мобильный телефон с минимальной возможностью отправки текстовых сообщений SMS, устройство проводной или беспроводной связи, использующее протокол WAP, которое может являться, а может и не являться мобильным телефоном, телефон и/или телефонный звонок, интерактивный речевой ответ с использованием стационарного или мобильного телефона, телефонную систему ввода с использованием интерактивного реагирования на выбор (пример: нажмите 1 для выбора подтверждения, нажмите 2 для выбора отклонения, нажмите 3 для ввода идентификационного номера операции и т.д.), на бумаге, факсимильную передачу, электронную почту,почтовое отправление, переносимое программное обеспечение с зашифрованной информацией, работающее на устройствах, способных получать и отправлять такую зашифрованную информацию посредством, но не ограничиваясь перечисленным, беспроводных сетей, телефонных линий, кабельных сетей,сети Интернет, сетей мобильной связи. База данных 904 платежного процессора получает подтверждение от базы данных 906 мобильного оператора посредством электронной передачи данных 903 и регистрирует подтверждение и информацию, дебетует счет оператора на причитающуюся с оператора сумму согласно условиям, установленным между двумя сторонами, создает обязательство платежа розничному торговцу на его счет согласно условиям, установленным между двумя сторонами, и отправляет подтверждение розничному торговцу 803 посредством средств электронной передачи данных 903, которые, например, включают всемирную паутину, сеть Интернет, торговую точку, мобильный телефон с минимальной возможностью отправки текстовых сообщений SMS, устройство проводной или беспроводной связи, использующее протокол WAP,которое может являться, а может и не являться мобильным телефоном, телефон и/или телефонный звонок, интерактивный речевой ответ с использованием стационарного или мобильного телефона, телефонную систему ввода с использованием интерактивного реагирования на выбор (пример: нажмите 1 для выбора подтверждения, нажмите 2 для выбора отклонения, нажмите 3 для ввода идентификационного номера операции и т.д.), на бумаге, факсимильную передачу, электронную почту, почтовое отправление, переносимое программное обеспечение с зашифрованной информацией, работающее на устройствах, способных получать и отправлять такую зашифрованную информацию посредством, но не ограничиваясь перечисленным, беспроводных сетей, телефонных линий, кабельных сетей, сети Интернет, сетей мобильной связи. Розничный торговец 803 получает подтверждение от платежного процессора 904, вносит его в свои бухгалтерские записи и составляет платежную квитанцию, которая отправляется покупателю 801. Квитанция может быть отправлена посредством средств электронной передачи данных 903, которые, например, включают всемирную паутину, сеть Интернет, торговую точку, мобильный телефон с минимальной возможностью отправки тестовых сообщений SMS, устройство проводной или беспроводной связи, использующее протокол WAP, которое может являться, а может и не являться мобильным телефоном, телефон и/или телефонный звонок, интерактивный речевой ответ с использованием стационарного или мобильного телефона, телефонную систему ввода с использованием интерактивного реагирования на выбор (пример: нажмите 1 для выбора подтверждения, нажмите 2 для выбора отклонения, нажмите 3 для ввода идентификационного номера операции и т.д.), на бумаге, факсимильную передачу, электронную почту, почтовое отправление, переносимое программное обеспечение с зашифрованной информацией, работающее на устройствах, способных получать и отправлять такую зашифрованную информацию посредством, но не ограничиваясь перечисленным, беспроводных сетей, телефонных линий, кабельных сетей, сети Интернет, сетей мобильной связи. Покупатель 801 получает квитанцию и другую релевантную информацию относительно своей покупки, включая, но не ограничиваясь перечисленным,информацию о поставке, рекламные акции, рекламные купоны, рекламные штрих-коды, подарочные сертификаты и т.д. Вышеописанные устройства и подсистемы примерных вариантов осуществления могут включать,-8 022027 например, любые подходящие серверы, рабочие станции, персональные компьютеры (ПК), лэптопы,персональные цифровые секретари (ПЦС), устройства для доступа к сети Интернет, портативные устройства, сотовые телефоны, устройства беспроводной связи и другие устройства, способные выполнять процессы в примерных вариантах осуществления. Устройства и подсистемы в примерных вариантах осуществления могут связываться друг с другом, используя любой подходящий протокол, и могут быть реализованы при использовании одной или нескольких программируемых компьютерных систем или устройств. Один или несколько механизмов интерфейса могут быть использованы в примерных вариантах осуществления, включая, например, доступ к сети Интернет, телекоммуникации в любой подходящей форме (к примеру, голосовая связь, модем и т.п.), средства беспроводной связи и т.п. Например, используемые коммуникационные сети или линии связи могут включать одну или несколько беспроводных коммуникационных сетей, коммуникационные сети сотовой связи, коммуникационные сети 3G, телефонную систему общего пользования (ТфОП), сети с коммутацией пакетов (СКП), сеть Интернет, сети Интранет, сочетание вышеуказанных способов и т.п. Следует понимать, что устройства и подсистемы в примерных вариантах осуществления носят иллюстративный характер, так как допускается много вариаций определенных аппаратных средств, используемых для введения в действие примерных вариантов осуществления настоящего изобретения, что будет очевидным для специалистов в соответствующей области (областях) техники. Например, функциональность одного или нескольких устройств и подсистем в примерных вариантах осуществления может быть обеспечена посредством одной или нескольких программируемых компьютерных систем или устройств. Для осуществления данных вариаций, а также других вариаций, отдельная компьютерная система может быть запрограммирована на выполнение функций специального назначения одного или нескольких устройств и подсистем в примерных вариантах осуществления настоящего изобретения. С другой стороны, две или более программируемые компьютерные системы или устройства могут быть заменены на любое из устройств и подсистем, представленных в примерных вариантах осуществления. Соответственно, принципы и преимущества распределенной обработки данных, как, например, избыточность, репликацию и т.п., также могут внедряться при необходимости для повышения надежности и производительности устройств и подсистем, представленных в примерных вариантах осуществления настоящего изобретения. Устройства и подсистемы в примерных вариантах осуществления могут хранить информацию, относящуюся к различным описанным здесь процессам. Эта информация может храниться на одном или нескольких запоминающих устройствах, таких как жесткий диск, оптический диск, магнитно-оптический диск, ОЗУ и т.п., относящихся к устройствам и подсистемам в примерных вариантах осуществления. Одна или несколько баз данных устройств и подсистем в примерных вариантах осуществления могут хранить информацию, которая используется для введения в действие примерных вариантов осуществления настоящего изобретения. Базы данных могут быть созданы с использованием структур данных (например, записи, таблицы, массивы, поля, графы, деревья, списки и т.п.), включенных в одно или несколько вышеперечисленных запоминающих устройств или устройств хранения данных. Процессы, описанные относительно примерных вариантов осуществления, могут включать соответствующие структуры данных для хранения данных, собранных и/или сформированных процессами устройств и подсистем в примерных вариантах осуществления, в одной или нескольких базах данных этих устройств и подсистем. Все или часть устройств и подсистем из примерных вариантов осуществления могут быть легко введены в действие при использовании одной или нескольких компьютерных систем общего назначения,микропроцессоров, цифровых процессоров сигналов, микроконтроллеров и т.п., запрограммированных в соответствии с идеями примерных вариантов осуществления настоящих изобретений, что будет очевидным для специалистов в области компьютеров и программного обеспечения. Соответствующее программное обеспечение может быть подготовлено средним специалистом в области программирования в соответствии с идеями примерных вариантов осуществления, что будет очевидным для специалистов в области программного обеспечения. Кроме того, устройства и подсистемы из примерных вариантов осуществления могут быть реализованы во всемирной паутине. В дополнение к этому, устройства и подсистемы из примерных вариантов осуществления могут быть реализованы благодаря изготовлению специализированной интегральной микросхемы или посредством межсоединения соответствующей сети микросхем из стандартных компонентов, что очевидно специалистам в области электроники. Таким образом, примерные варианты осуществления не ограничиваются какой-либо определенной комбинацией схемы аппаратных средств и/или программного обеспечения. Хранящиеся на одном или нескольких машиночитаемых носителях или на их комбинации примерные варианты осуществления настоящих изобретений могут включать программное обеспечение для управления устройствами и подсистемами из примерных вариантов, для запуска устройств и подсистем из примерных вариантов осуществления, для предоставления возможности взаимодействия между человеком-пользователем и устройствами и подсистемами из примерных вариантов осуществления и т.п. Данное программное обеспечение может включать, не ограничиваясь перечисленным, драйверы уст-9 022027 ройств, встроенные программы, операционные системы, инструментальные средства разработки, прикладное программное обеспечение и т.п. Кроме того, данные машиночитаемые носители могут включать компьютерный программный продукт из варианта осуществления настоящих изобретений для выполнения всей или части (в случае если обработка данных распределенная) обработки данных, выполняемой при осуществлении изобретений. Устройства на машинном коде из примерных вариантов осуществления настоящих изобретений могут включать любой подходящий интерпретируемый или исполняемый механизм кода, включая, но не ограничиваясь перечисленным, сценарии, интерпретируемые программы, динамически подсоединяемые библиотеки (DLL), классы Java и апплеты, готовые исполняемые программы, объекты общей архитектуры брокера запросов к объектам (CORBA) и т.п. Кроме того, части обработки в примерных вариантах осуществления настоящих изобретений могут быть распределены для лучшей производительности, надежности, стоимости и т.п. Как указано выше, устройства и подсистемы примерных вариантов осуществления настоящих изобретений могут включать машиночитаемый носитель или запоминающие устройства для хранения машинных команд, которые составляются в соответствии с идеями настоящих изобретений, и для хранения структур данных, таблиц, записей и/или других вышеописанных данных. Машиночитаемый носитель может содержать любой приемлемый носитель, который принимает участие в снабжении процессора машинными командами для их выполнения. Данный носитель может иметь много разновидностей,включающих, но не ограничивающихся перечисленным, энергонезависимые носители, энергозависимые носители, средства передачи и т.п. Энергонезависимые носители могут содержать в себе, например, оптические или магнитные диски, магнитно-оптические диски и т.п. Энергозависимые носители могут содержать в себе динамические запоминающие устройства и т.п. Средства передачи могут включать в себя коаксиальные кабели, медные провода, оптоволоконные кабели и т.п. Средства передачи также могут принимать форму акустических, оптических, электромагнитных волн и т.п., например, вырабатываемых во время радиочастотной связи, передачи данных с помощью инфракрасного порта и т.п. Стандартные типы машиночитаемых носителей могут включать, например, гибкий магнитный диск, жесткий диск,магнитную ленту, любой другой применимый магнитный носитель, компакт-диск CD-ROM, диск DVD,диск CDRW, любой другой применимый оптический носитель, перфокарты, бумажную ленту, листы с оптическими метками, любой другой применимый физический носитель с комбинациями пробивок или другими оптически распознаваемыми признаками, оперативное запоминающее устройство (ОЗУ), программируемое постоянное запоминающее устройство (ППЗУ), стираемое программируемое постоянное запоминающее устройство (СППЗУ), стираемое программируемое постоянное запоминающее флешустройство, любая другая применимая микросхема или плата памяти, электромагнитный сигнал передачи модулированной информации или любой другой применимый носитель, с которого компьютер может считывать данные. Ввиду того, что настоящие изобретения описаны в связи с рядом примерных вариантов осуществления и реализации, настоящие изобретения не ограничиваются, а предпочтительно покрывают различные модификации и эквивалентные меры, не выходящие за рамки содержания прилагаемой формулы изобретения ФОРМУЛА ИЗОБРЕТЕНИЯ 1. Система для обработки платежей за товары или услуги, выполненная с возможностью ее осуществления с помощью компьютера, при этом система содержит платежный процессор, выполненный с возможностью получения платежного требования на товары или услуги от оптового торговца, при этом платежное требование содержит номер мобильного телефона,связанный с лицевым счетом мобильного телефона пользователя; причем платежный процессор выполнен с возможностью отправления запроса разрешения на проведение платежа мобильному оператору, обслуживающему лицевой счет мобильного телефона пользователя, на основании платежного требования; мобильный оператор выполнен с возможностью отправления посредством сети мобильной связи мобильного оператора на мобильный телефон пользователя, подключенный к сети мобильной связи мобильного оператора, текстового сообщения с запросом разрешения на проведение платежа, запрашивая разрешение на оплату платежного требования, на основании запроса разрешения на проведение платежа; мобильный телефон пользователя выполнен с возможностью отправления посредством сети мобильной связи мобильного оператора мобильному оператору текстового сообщения с разрешением на проведение платежа, содержащего PIN-код пользователя, соответствующий номеру мобильного телефона пользователя, на основании текстового сообщения с запросом разрешения на проведение платежа с целью разрешения оплаты платежного требования; мобильный оператор выполнен с возможностью получения посредством сети мобильной связи мобильного оператора текстового сообщения с разрешением на проведение платежа, содержащего PIN-код пользователя, с целью проверки; платежный процессор выполнен с возможностью получения от мобильного оператора разрешения на проведение платежа на основании текстового сообщения с разрешением на проведение платежа с целью разрешения или не разрешения оплаты платежного требования; платежный процессор выполнен с возможностью оплаты оптовому торговцу за товары или услуги со счета мобильного оператора, при этом мобильный оператор дебетует лицевой счет мобильного телефона пользователя с целью оплаты, если разрешение на проведение платежа от мобильного оператора разрешает оплату платежного требования; и платежный процессор выполнен с возможностью отклонения платежа оптовому торговцу за товары или услуги, если разрешение на проведение платежа от мобильного оператора не разрешает оплату платежного требования или если текстовое сообщение с разрешением провести платеж не будет получено мобильным оператором в течение заранее установленного периода времени, и где система выполнена с возможностью исключения отправки любой финансовой информации пользователя или PIN-кода пользователя платежному процессору. 2. Система по п.1, предусматривающая проверку мобильным оператором баланса и/или протоколов расходов лицевого счета мобильного телефона с целью оплаты товаров или услуг и любых дополнительных сборов, которые могут взиматься мобильным оператором. 3. Система по п.1, где текстовое сообщение с запросом разрешения на проведение платежа содержит подробную информацию о розничном торговце и общую сумму к оплате, которая может включать дополнительные сборы со стороны мобильного оператора. 4. Система по п.1, предусматривающая отправку розничным торговцем сообщения, включающего информацию о поставке, маркетинговые обращения и/или купоны вместе с квитанцией для покупателя или после нее, пользователю. 5. Осуществляемый с помощью компьютера способ обработки платежей за товары или услуги, при этом способ включает этапы, на которых получают при помощи платежного процессора платежное требование на товары или услуги от оптового торговца, при этом платежное требование содержит номер мобильного телефона, связанный с лицевым счетом мобильного телефона пользователя; отправляют при помощи платежного процессора запрос разрешения на проведение платежа мобильному оператору, обслуживающему лицевой счет мобильного телефона пользователя, на основании платежного требования; отправляют при помощи мобильного оператора посредством сети мобильной связи мобильного оператора на мобильный телефон пользователя, подключенный к сети мобильной связи мобильного оператора, текстовое сообщение с запросом разрешения на проведение платежа, запрашивая разрешение на оплату платежного требования, на основании запроса разрешения на проведение платежа; отправляют при помощи мобильного телефона пользователя посредством сети мобильной связи мобильного оператора мобильному оператору текстовое сообщение с разрешением на проведение платежа, содержащее PIN-код пользователя, соответствующий номеру мобильного телефона пользователя,на основании текстового сообщения с запросом разрешения на проведение платежа с целью разрешения оплаты платежного требования; получают при помощи мобильного оператора посредством сети мобильной связи мобильного оператора текстовое сообщение с разрешением на проведение платежа, содержащее PIN-код пользователя, с целью проверки; получают при помощи платежного процессора от мобильного оператора разрешение на проведение платежа на основании текстового сообщения с разрешением на проведение платежа с целью разрешения или не разрешения оплаты платежного требования; указанный платежный процессор выполнен с возможностью оплаты за товары или услуги оптовому торговцу со счета мобильного оператора, при этом мобильный оператор дебетует лицевой счет мобильного телефона пользователя с целью оплаты, если разрешение на проведение платежа от мобильного оператора разрешает оплату платежного требования; и указанный платежный процессор выполнен с возможностью отклонения платежа оптовому торговцу за товары или услуги, если разрешение на проведение платежа от мобильного оператора не разрешает оплату платежного требования или же если текстовое сообщение с разрешением провести платеж не будет получено мобильным оператором в течение заранее установленного периода времени, и при этом исключена отправка любой финансовой информации пользователя или PIN-кода пользователя платежному процессору. 6. Способ по п.5, при котором предусматривают проверку мобильным оператором баланса и/или протоколов расходов лицевого счета мобильного телефона с целью оплаты товаров или услуг и любых дополнительных сборов, которые могут взиматься мобильным оператором. 7. Способ по п.5, где текстовое сообщение с запросом разрешения на проведение платежа содержит подробную информацию о розничном торговце и общую сумму к оплате, которая может включать дополнительные сборы со стороны мобильного оператора. 8. Способ по п.5, при котором предусматривают отправку розничным торговцем сообщения, включающего информацию о поставке, маркетинговые обращения и/или купоны вместе с квитанцией для по- 11022027 купателя или после нее, пользователю. 9. Машиночитаемый носитель, включающий компьютерное программное обеспечение для обработки платежей за товары или услуги и одну или несколько машиночитаемых команд и обеспечивающий выполнение одним или несколькими процессорами компьютера способа по п.5. 10. Машиночитаемый носитель по п.9, предусматривающий проверку мобильным оператором баланса и/или протоколов расходов лицевого счета мобильного телефона с целью оплаты товаров или услуг и любых дополнительных сборов, которые могут взиматься мобильным оператором. 11. Машиночитаемый носитель по п.9, где текстовое сообщение с запросом разрешения на проведение платежа содержит подробную информацию о розничном торговце и общую сумму к оплате, которая может включать дополнительные сборы со стороны мобильного оператора. 12. Машиночитаемый носитель по п.9, предусматривающий отправку розничным торговцем сообщения, включающего информацию о поставке, маркетинговые обращения и/или купоны вместе с квитанцией для покупателя или после нее, пользователю.

МПК / Метки

МПК: G06Q 20/00

Метки: телефона, лицевого, счета, использованием, номера, абонентского, безопасный, выставления, мобильного, способ, платеж

Код ссылки

<a href="https://eas.patents.su/19-22027-bezopasnyjj-platezh-i-sposob-vystavleniya-scheta-s-ispolzovaniem-nomera-mobilnogo-telefona-ili-abonentskogo-licevogo-scheta.html" rel="bookmark" title="База патентов Евразийского Союза">Безопасный платеж и способ выставления счета с использованием номера мобильного телефона или абонентского лицевого счета</a>

Способ предоставления услуг финансовых транзакций с использованием мобильного телефона

Номер патента: 13142

Опубликовано: 26.02.2010

Автор: Кан Дмитрий Иосифович

МПК: G06Q 20/00

Метки: телефона, транзакций, способ, использованием, услуг, мобильного, финансовых, предоставления

Формула / Реферат:

1. Способ предоставления услуг финансовых транзакций с использованием мобильного телефона в среде мобильной связи стандарта GSM, подключенного к сети оператора ОМСС, который поддерживает и предоставляет в аренду службу коротких номеров, отличающийся тем, что в рамках сети по крайней мере одного оператора ОМСС не менее двух коротких номеров для отправки SMS или MMS сообщений регистрирует и арендует на свое имя финансовый оператор ФО, а абонент...

Способ дистанционной аутентификации пользователя в компьютерных сетях для осуществления защищенных транзакций с использованием мобильного телефона

Номер патента: 16997

Опубликовано: 28.09.2012

Автор: Кан Дмитрий Иосифович

МПК: H04W 12/06, H04L 9/32

Метки: пользователя, аутентификации, использованием, защищенных, осуществления, способ, телефона, сетях, дистанционной, компьютерных, мобильного, транзакций

Формула / Реферат:

1. Способ аутентификации пользователя в различных компьютерных сетях, в том числе сети Интернет, для подтверждения транзакций с использованием мобильного телефона, подключенного к сети оператора мобильной сотовой связи (оператора ОМСС), который поддерживает и предоставляет в аренду службу коротких номеров, отличающийся тем, что администрация веб-сервера (web-server) предварительно регистрирует и арендует на свое имя у оператора ОМСС как минимум...

Устройство оповещения пользователя мобильного телефона

Номер патента: 10706

Опубликовано: 30.10.2008

Автор: Дерюгин Николай Львович

МПК: G01R 29/08, H04M 11/02

Метки: оповещения, пользователя, мобильного, телефона, устройство

Формула / Реферат:

1. Устройство оповещения пользователя мобильного терминала сотовой связи о поступлении вызова абонента или короткого сообщения (SMS), содержащее детектор, выход которого соединен со входом генератора акустического сигнала, предназначенного для оповещения пользователя о поступлении вызова или SMS сообщения, при этом устройство оповещения расположено от мобильного терминала сотовой связи на расстоянии, обеспечивающем срабатывание детектора,...

Способ управления информацией, хранящейся на плате с чипом, считываемой при помощи мобильного телефона

Номер патента: 6287

Опубликовано: 27.10.2005

Автор: Обер Жан-Шарль

МПК: G06F 19/00

Метки: хранящейся, плате, телефона, способ, управления, считываемой, мобильного, чипом, информацией, помощи

Формула / Реферат:

1.Способ управления информацией при помощи телекоммуникационного оборудования, снабженного экраном и оборудованного соединителем для подключения платы с чипом типа SIM, включающий регистрацию информации в регистре памяти стандартной платы SIM, соответствующем номеру IMSI в цифровой последовательности вывода данных, значение которого не присвоено ни оператору сети связи, ни стране, причем указанная информация не соответствует телекоммуникационной...

Способ расчета электронных транзакций и способ выполнения электронных транзакций с использованием телефона

Номер патента: 7365

Опубликовано: 27.10.2006

Автор: Кулаковски Генрик

МПК: G06Q 30/00, G07F 19/00

Метки: телефона, использованием, выполнения, электронных, расчета, способ, транзакций

Формула / Реферат:

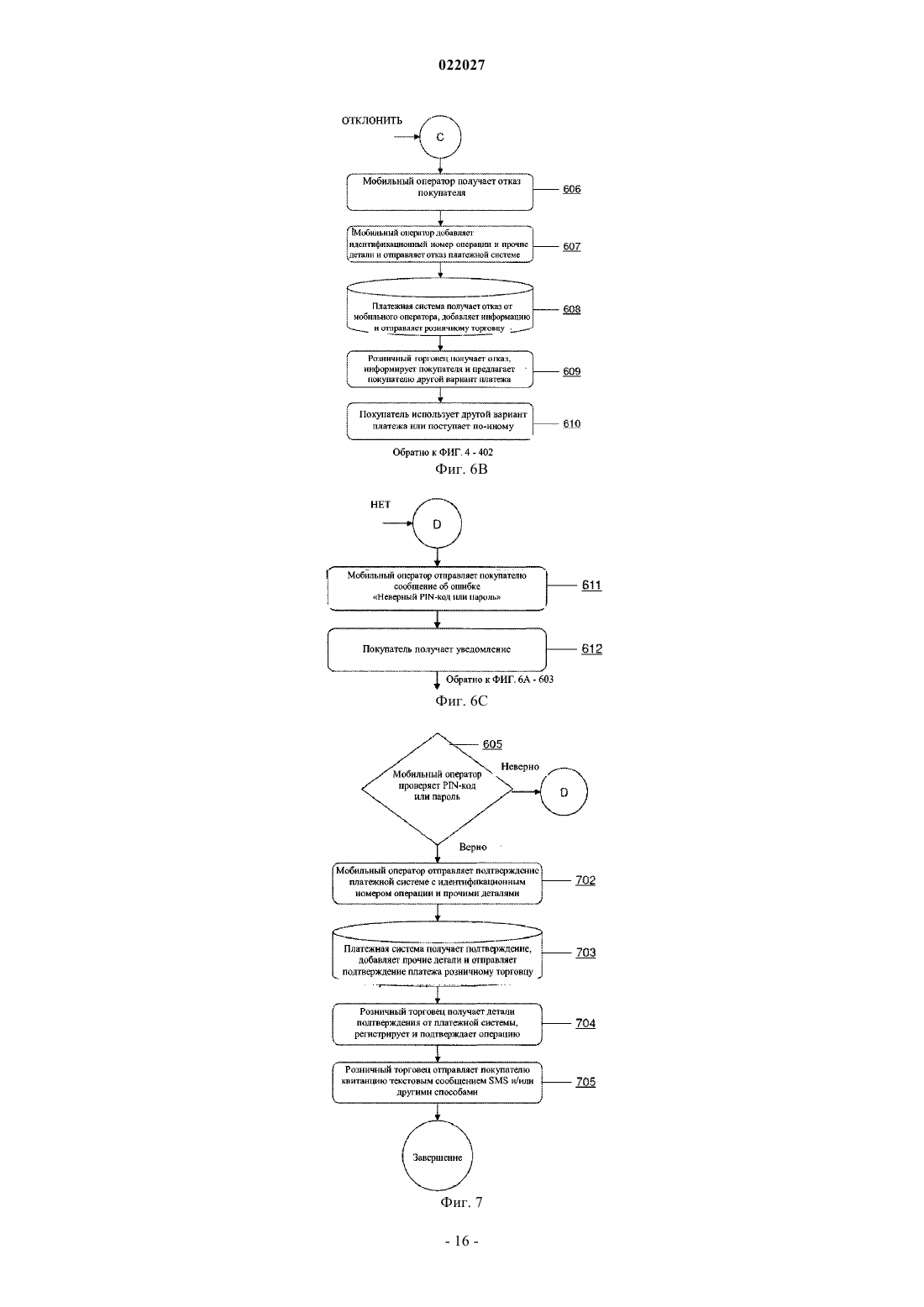

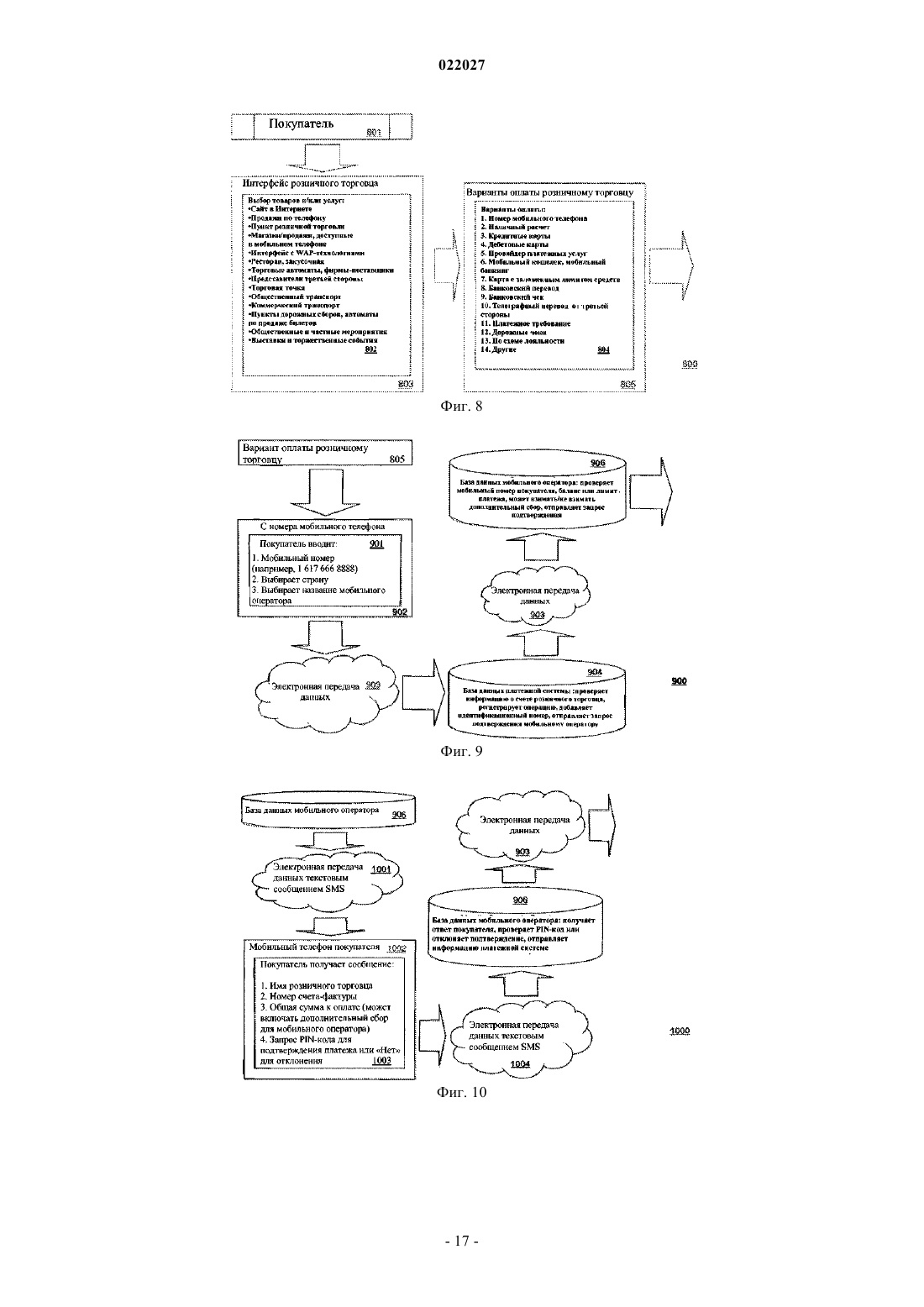

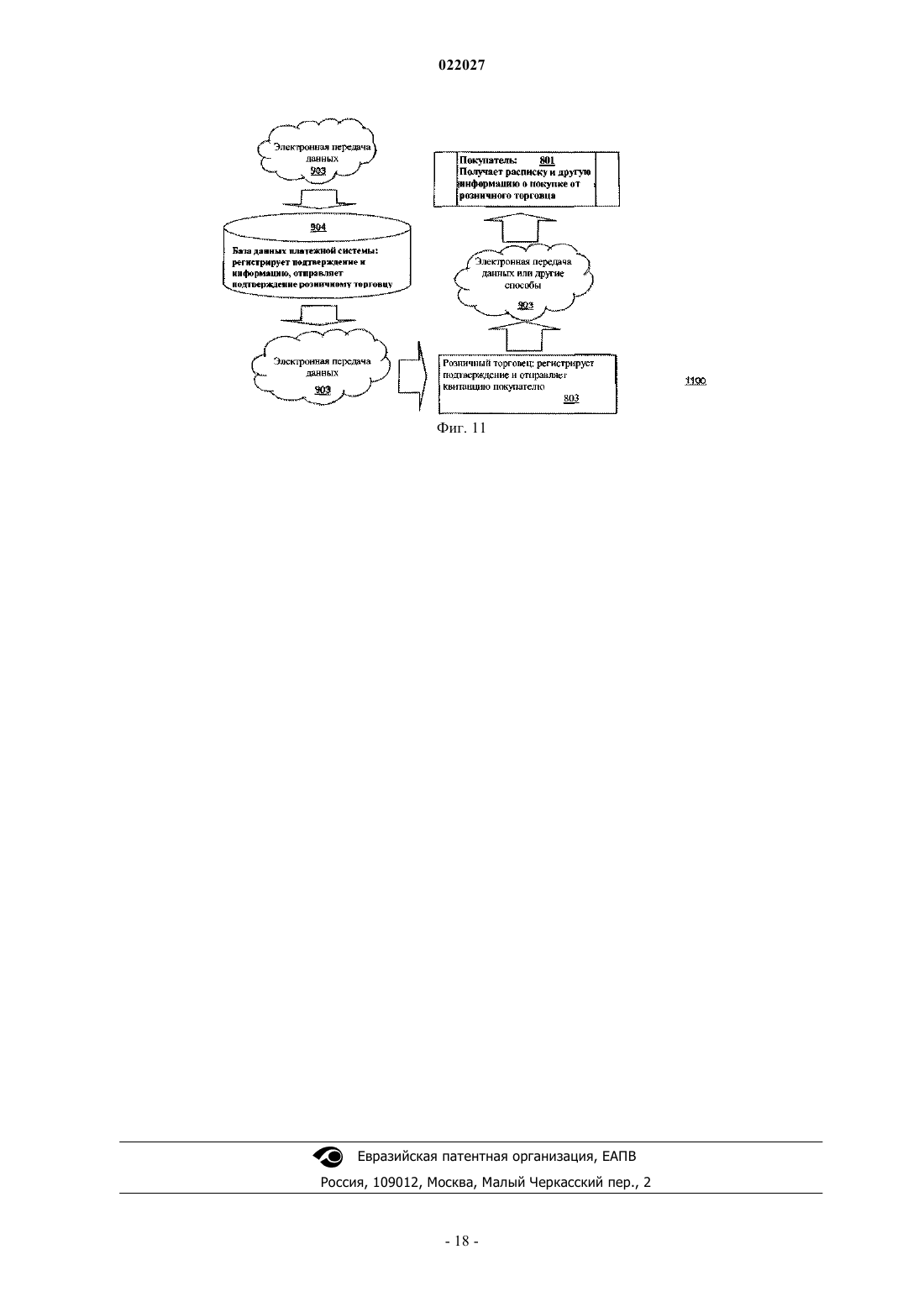

1. Способ расчета электронных транзакций, выполняемых плательщиком 1 с помощью электронного терминала, подключенного к сети связи, отличающийся тем, что плательщик 1 инициирует транзакцию путем набора на электронном терминале соответствующей последовательности, инициирующей соединение и содержащей, по меньшей мере, код А транзакции, при этом последовательность может также содержать идентификатор С получателя платежа, сумму В транзакции, затем...