Безопасная система онлайнового платежа

Формула / Реферат

1. Способ компьютерной обработки данных для обработки транзакции онлайнового платежа, содержащий этапы, на которых

принимают запрос от владельца карточки платежа на соединение с сетью, причем упомянутый запрос включает в себя пароль владельца карточки,

проводят аутентификацию упомянутого запроса владельца карточки и предоставляют доступ владельцу карточки к сети,

принимают посредством подсоединенного к сети процессора транзакций запрос платежа, ассоциированный с владельцем карточки, причем этот запрос платежа идентифицирует информацию о торговце, включающую в себя идентификатор кода торговца и сумму транзакции,

извлекают посредством упомянутого процессора транзакций подробности карточки платежа для владельца карточки из базы данных подробностей владельцев карточек,

представляют посредством упомянутого процессора транзакций запрос авторизации платежа для подробностей карточки платежа, причем этот запрос авторизации включает в себя код торговца и сумму транзакции, узлу авторизации для авторизации транзакции, и после приема авторизации пересылают торговцу подтверждение авторизации.

2. Способ компьютерной обработки данных по п.1, дополнительно содержащий этап, на котором запрашивают идентификатор кода торговца у торговца.

3. Способ компьютерной обработки данных для обработки транзакции онлайнового платежа по п.1 или 2, дополнительно содержащий этап, на котором отправляют запрос платежа на узел платежа для обработки транзакции платежа.

4. Способ компьютерной обработки данных для обработки транзакции онлайнового платежа по п.3, дополнительно содержащий этап, на котором задерживают отправление запроса платежа до тех пор, пока не будет принято подтверждение доставки.

5. Способ компьютерной обработки данных по любому из пп.1-4, дополнительно содержащий этап проверки для гарантии того, что информация о владельце карточки, предоставленная торговцу, совпадает с информацией о владельце карточки, хранящейся в базе данных подробностей владельцев карточек.

6. Способ компьютерной обработки данных для обработки транзакции онлайнового платежа, содержащий этапы, на которых

принимают запрос от владельца карточки на соединение с сетью, причем упомянутый запрос включает в себя пароль владельца карточки,

проводят аутентификацию упомянутого запроса владельца карточки и предоставляют доступ владельцу карточки к сети,

принимают посредством подсоединенного к сети процессора транзакций запрос первой транзакции, ассоциированный с транзакцией между торговцем и владельцем карточки,

извлекают посредством упомянутого процессора транзакций подробности карточки платежа для владельца карточки из базы данных,

представляют посредством упомянутого процессора транзакций запрос авторизации платежа для подробностей карточки платежа, причем этот запрос авторизации включает в себя код системного торговца и сумму транзакции, узлу авторизации для авторизации транзакции,

и после приема авторизации пересылают запрос транзакции к торговцу, причем этот запрос включает в себя код карточки платежа владельца карточки.

7. Способ компьютерной обработки данных по п.6, дополнительно содержащий этап, на котором запрашивают идентификатор кода торговца у торговца.

8. Способ компьютерной обработки данных для обработки транзакции онлайнового платежа по п.6 или 7, дополнительно содержащий этап, на котором отправляют запрос платежа на узел платежа для обработки транзакции платежа.

9. Способ компьютерной обработки данных для обработки транзакции онлайнового платежа по п.8, дополнительно содержащий этап, на котором задерживают отправление запроса платежа до тех пор, пока не будет принято подтверждение доставки.

10. Способ компьютерной обработки данных для обработки транзакции онлайнового платежа по любому из пп.6-9, в котором выполняют дополнительную проверку для гарантии того, что информация о владельце карточки, предоставленная торговцу, совпадает с информацией о владельце карточки, хранящейся в базе данных.

11. Система для обработки транзакции онлайнового платежа, причем эта система имеет соединение с Интернет и дополнительное соединение через локальную сеть с терминалом владельца карточки, содержащая

средство приема для приема запроса от владельца карточки на соединение с сетью, причем упомянутый запрос включает в себя пароль владельца карточки,

средство аутентификации для аутентификации упомянутого запроса владельца карточки и предоставления доступа владельцу карточки к сети,

средство приема из состава процессора транзакций для приема запроса первой транзакции, ассоциированного с транзакцией между торговцем и владельцем карточки,

средство извлечения из состава процессора транзакций для извлечения подробностей карточки платежа для владельца карточки из базы данных,

средство авторизации из состава процессора транзакций для представления запроса авторизации платежа для подробностей карточки платежа, причем запрос авторизации включает в себя код системного торговца и сумму транзакции, узлу авторизации для авторизации транзакции,

и средство транзакции из состава процессора транзакций, реагирующее на прием авторизации от узла авторизации и приспособленное для пересылки запроса транзакции к торговцу, причем этот запрос включает в себя основной код счета владельца карточки.

12. Система по п.11, дополнительно содержащая средство запроса торговца для запрашивания идентификатора кода торговца у торговца.

13. Система по п.11 или 12, дополнительно содержащая средство отправления платежа для отправления запроса платежа в узел платежа для обработки транзакции платежа.

14. Система по п.13, в которой средство отправления платежа задерживает отправление запроса платежа до тех пор, пока не будет принято подтверждение доставки.

15. Система по одному из пп.11-14, в которой средство проверки приспособлено для выполнения второй проверки для гарантии того, что информация о владельце карточки, предоставленная торговцу, совпадает с информацией о владельце карточки, хранящейся в базе данных.

16. Система обработки платежа для обработки транзакции онлайнового платежа между торговцем и владельцем карточки, содержащая

средство для приема запроса транзакции платежа, причем упомянутый запрос платежа идентифицирует информацию о торговце, включающую в себя идентификатор кода торговца и сумму транзакции,

средство ассоциирования для ассоциирования владельца карточки с принятым запросом платежа,

средство для извлечения подробностей карточки платежа для владельца карточки из информационного хранилища подробностей карточек владельцев карточек,

средство авторизации для представления запроса авторизации платежа для извлеченных подробностей карточки платежа, причем этот запрос авторизации платежа включает в себя извлеченные подробности карточки платежа, код торговца из запроса платежа и сумму транзакции из запроса платежа, узлу авторизации для авторизации транзакции,

средство подтверждения, которое приспособлено для пересылки подтверждения авторизации, принятого в ответ на представленный запрос авторизации платежа.

17. Система по п.16, дополнительно содержащая средство запрашивания торговца для запрашивания идентификатора кода торговца у торговца.

18. Система по п.16 или 17, дополнительно содержащая средство отправления платежа для отправления запроса платежа в узел платежа для обработки транзакции платежа.

19. Система по п.18, в которой средство отправления платежа задерживает отправление запроса платежа до тех пор, пока не будет принято подтверждение доставки.

20. Система по любому из пп.16-19, в которой средство проверки приспособлено для выполнения второй проверки для гарантии того, что информация о владельце карточки, предоставленная торговцу, совпадает с информацией о владельце карточки, хранящейся в базе данных.

21. Система обработки платежа для обработки транзакции онлайнового платежа между торговцем и владельцем карточки, содержащая

средство для приема запроса транзакции платежа, причем упомянутый запрос платежа идентифицирухт информацию о торговце, включающую в себя идентификатор кода торговца и сумму транзакции,

средство ассоциирования для ассоциирования владельца карточки с принятым запросом платежа,

средство для извлечения подробностей карточки платежа для владельца карточки из информационного хранилища подробностей карточек владельцев карточек,

средство авторизации для представления запроса авторизации платежа для извлеченных подробностей карточки платежа, причем этот запрос авторизации платежа включает в себя извлеченные подробности карточки платежа, код системного торговца и сумму транзакции из запроса платежа, узлу авторизации для авторизации транзакции,

средство ответа, реагирующее на прием авторизации и приспособленное для пересылки запроса транзакции к торговцу, причем этот запрос включает в себя код счета системного владельца карточки.

22. Система по п.21, дополнительно содержащая средство запрашивания торговца для запрашивания идентификатора кода торговца у торговца.

23. Система по п.21 или 22, дополнительно содержащая средство отправления платежа для отправления запроса платежа в узел платежа для обработки транзакции платежа.

24. Система по п.23, в которой средство отправления платежа задерживает отправление запроса платежа до тех пор, пока не будет принято подтверждение доставки.

25. Система по любому из пп.21-24, в которой средство проверки приспособлено для выполнения второй проверки для гарантии того, что информация о владельце карточки, предоставленная торговцу, совпадает с информацией о владельце карточки, хранящейся в базе данных.

Текст

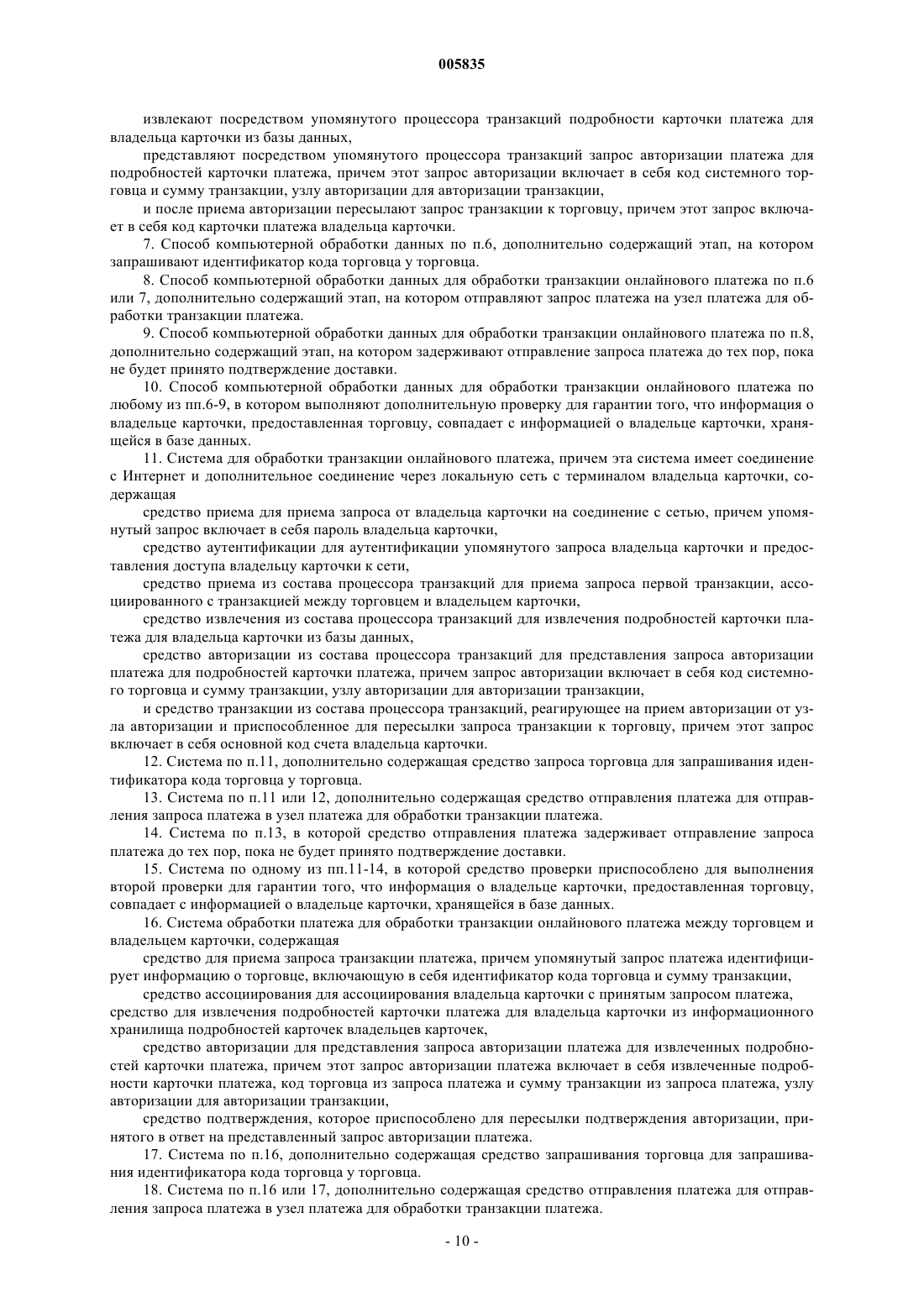

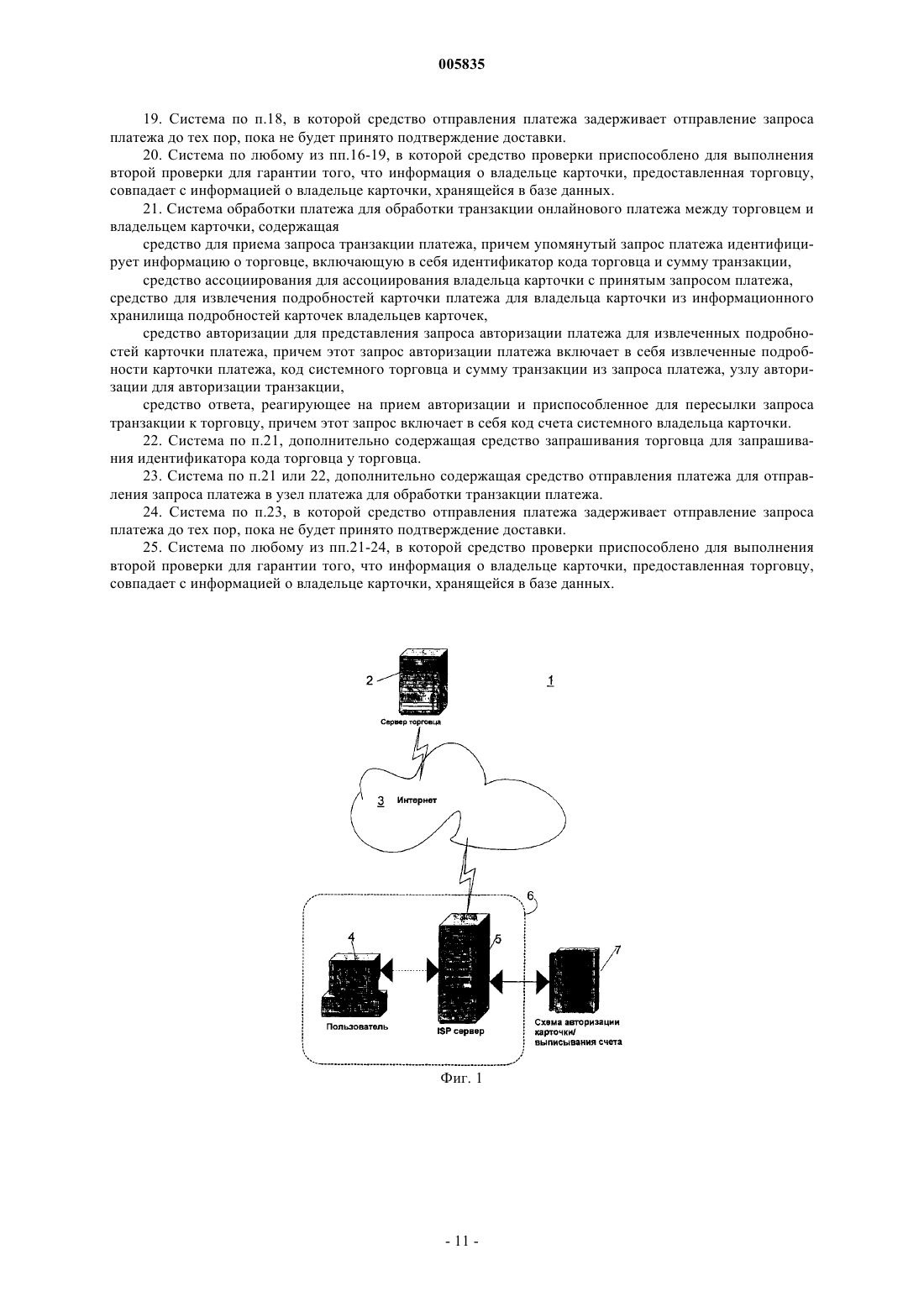

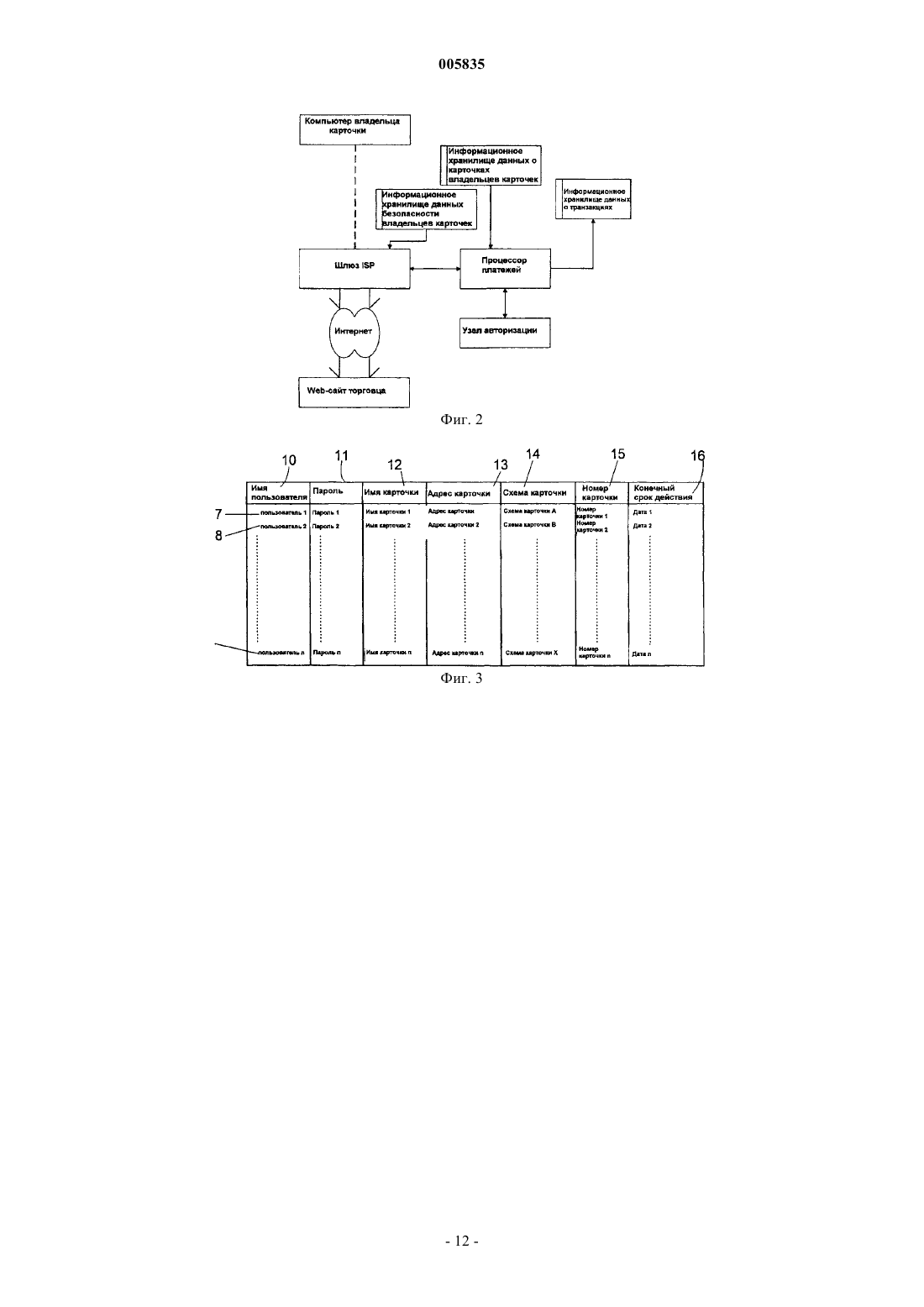

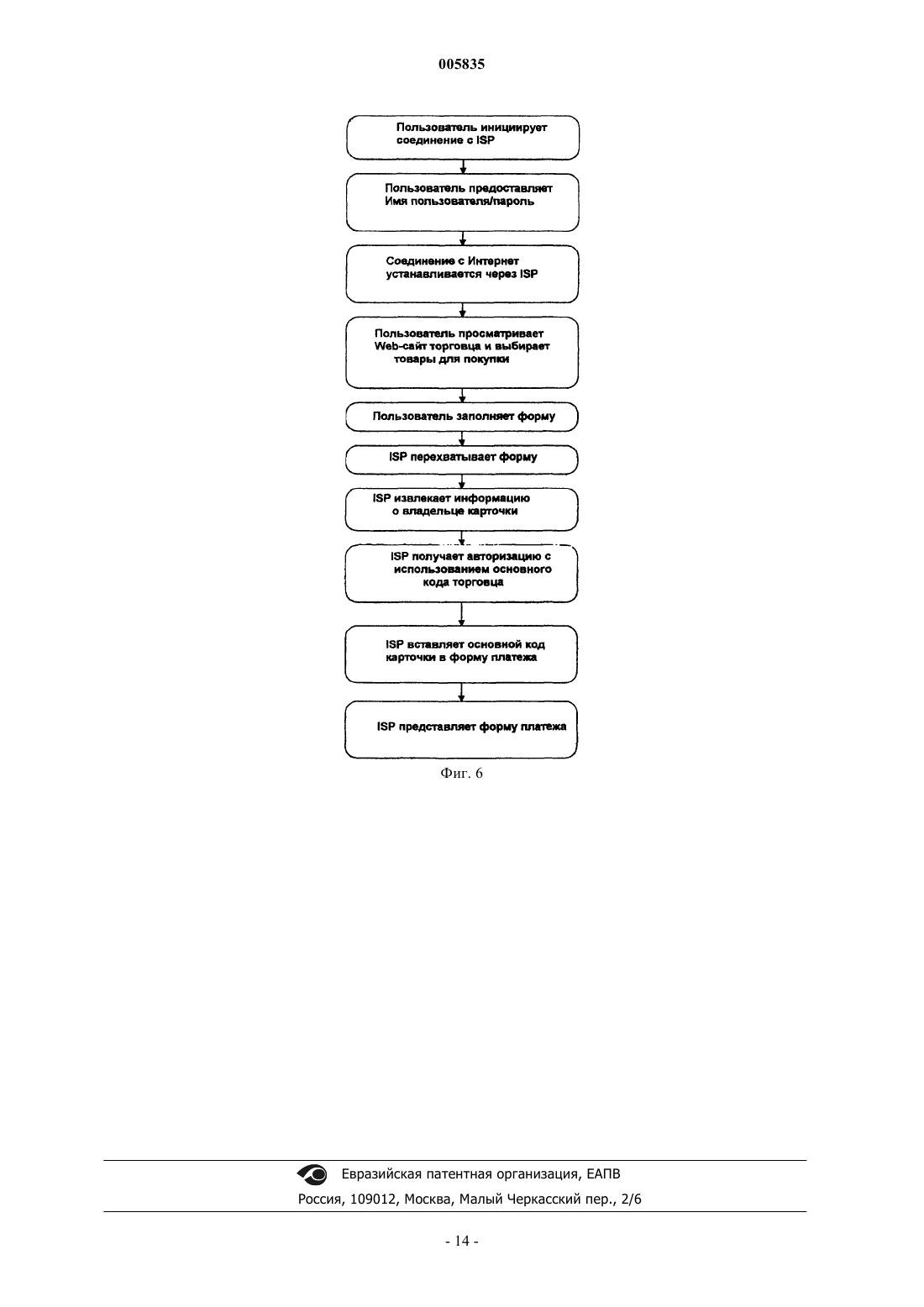

005835 Область техники, к которой относится изобретение Данное изобретение относится к области электронной торговли и, в частности, к совершению покупок в онлайновом (оперативном) режиме с использованием карточек платежа, например, дебетовой карточки, карточки оплаты или кредитной карточки. Предшествующий уровень техники Значительные исследования и ресурсы были применены в разработке, реализации и обслуживании безопасных систем платежа, которые облегчают использование кредитных карточек/карточек оплаты владельцами карточек в коммерческих транзакциях, проводимых через Интернет. Все эти безопасные системы основаны на владельцах карточек, которые должны каждый раз обрабатывать номер их карточки, что оставляет захват номеров карточек и связанной информации, передаваемой во время покупки, открытым для хакеров и/или других мошенников, которые могут получить доступ к номерам карточек и конечным срокам действия. Одним решением является использование безопасных (шифрованных) способов связи при посылке подробностей кредитной карточки через Интернет к торговцу при совершении покупки. Примеры таких безопасных способов включают в себя протокол защищенных сонетов (SSL) и протокол защищенных электронных транзакций (SET). Эти способы были разработаны ведущими компьютерными компаниями и деловыми кругами в индустрии кредитных карточек специально для целей осуществления электронной передачи подробностей кредитных карточек через Интернет. Однако, нет гарантии того, что подробности кредитных карточек/карточек оплаты, хотя и переданные в какой-то степени безопасно, не являются уязвимыми для атаки при хранении в системе торговца. Существует сильная возможность того, что подробности карточки могут подвергнуться несанкционированной попытке доступа или использоваться торговцем или служащим торговца для мошеннических целей. Другим вопросом, подавляющим онлайновую торговлю, как понимают владельцы карточек, является надежность торговцев электронной торговли и отсутствие возможности обращения за помощью для владельцев карточек, совершивших покупку. У владельца карточки нет гарантии того, что заказанные товары будут доставлены своевременно и будут иметь соответствующее качество и/или количество и т.д. Для владельца карточки может оказаться трудным, после того как подробности карточки были представлены и соответствующие денежные средства внесены в дебет счета владельца карточки, получить надлежащее возмещение от торговца. Другим вопросом является то, что нет гарантии того, что торговец, или связанный с ним персонал,который может иметь доступ к подробностям карточки владельца карточки, не использует подробности карточек владельцев карточек в последующих неавторизованных транзакциях, или не передаст эту информацию третьей стороне для криминальных целей. С другой стороны, значительной проблемой для торговцев является то, что товары определенным образом оплачены перед посылкой, т.е. что подробности карточки и сумма были одобрены для оплаты покупателем по схеме оплаты посредством карточек и что подробности карточки и информация о владельце карточки являются подлинными. ЕР 0801479 раскрывает механизм безопасной связи для передачи информации о кредитной карточке или другой критичной информации между терминалом владельца карточки и сервером, которые обмениваются данными через сеть передачи данных (например, Интернет). Для безопасной или приватной передачи критичной информации по сети передачи данных устанавливается телефонное соединение между инициирующим сервером поставщика услуг Интернет (ISP), к которому подключен владелец карточки для доступа к сети передачи данных, и сервером поставщика, к которому направляется критичная информация. Любые передачи или транзакции на оконечный сервер ISP, включая информацию о кредитной карточке или другую критичную информацию, осуществляются, тем не менее, при втором соединении через телефонный вызов, отнесенный к телефонному номеру оконечного сервера ISP. После приема вызова и посредством ассоциирования такого вызова с запросом владельца карточки через Интернет на информацию и/или интерактивные услуги, и/или распространяемые неэлектронным способом товары или услуги, ISP предоставляет владельцу карточки запрашиваемую информацию и/или услуги или одобряет доставку распространяемых неэлектронным способом товаров и услуг. С такой организацией платеж выполняется без предоставления информации о кредитной карточке через серверы маршрутизации Интернет и без установления финансовых отношений с ISP. Предпочтительно, передача информации по телефонной линии между инициирующим сервером и оконечным сервером ISP также подвержена шифрованию. Проблема такого подхода состоит в том, что для поставщиков ISP и торговцев является существенным принять эту идею и установить дополнительное оборудование связи для обеспечения безопасной связи на вторичном канале. Кроме того, требование на отдельный телефонный вызов добавляет дополнительные расходы на обработку и все же не дает гарантии с точки зрения владельца карточки.WO97/03410 раскрывает способ выписывания счетов в Интернет, предусматривающий установку соглашения между поставщиком доступа к Интернет и клиентом, и соглашение между поставщиком доступа к Интернет и торговцем, в котором поставщик доступа к Интернет заключает соглашение с покупателем и торговцем выписать счет покупателю и перевести средства торговцу за продукты и услуги, приобретенные через Интернет клиентом у торговца. Поставщик предоставляет для покупателя доступ к-1 005835 Интернет. Когда клиент заказывает продукт или услугу через Интернет у торговца, информация о сделке,передаваемая между клиентом и торговцем, также передается к поставщику. Поставщик затем выписывает счет суммы сделки клиенту и переводит часть суммы сделки торговцу, удерживая разность в качестве платы за предоставление услуги. В результате этого способа, нет необходимости в каких-либо номерах счета клиента или номерах счета торговца, подлежащих передаче через Интернет, что поддерживает безопасность этой информации. Огромной трудностью этого подхода является то, что требуются соглашения между ISP и торговцами перед тем, как произойдут какие-либо сделки.US 5905736 раскрывает способ для выполнения централизованного выписывания счета для транзакций, проводимых через Интернет между владельцем карточки и поставщиком услуг Интернет через поставщика доступа к Интернет (IАР). После подключения терминала владельца карточки к IAP, IAP передает в систему выписывания счетов сообщение, которое ассоциирует идентификационные данные владельца карточки и временный адрес межсетевого протокола (IP), который назначен поставщиком IAP для сеанса владельца карточки для использования этим терминалом владельца карточки. В ответ на оплачиваемую транзакцию с ISP, ISP передает в систему выписывания счетов IP-адрес владельца карточки,осуществляющего транзакцию и оплату этой транзакции. Оплаты всех транзакций аккумулируются сервером транзакций и хранятся в счете в ассоциированной базе данных, идентифицируемом IP-адресом запрашивающего терминала. В конце сеанса владельца карточки, оплаты для всех транзакций во время сеанса работы, которые сохранены в базе данных сервера транзакций в счете, идентифицируемом IPадресом, относятся на счет, ассоциированный с идентификационными данными владельца карточки, которые хранятся в базе данных выписывающего счет сервера посредством перекрестной ссылки IP-адреса с идентификационными данными владельца карточки из предварительно принятого и сохраненного сообщения. Из рассмотрения предшествующего уровня техники следует, что было бы выгодно, если бы мог быть обеспечен способ покупки товаров в онлайновом режиме, который позволил бы владельцу карточки иметь простое и эффективное обращение за помощью к торговцу электронной торговли в случае недовольства. Кроме того, было бы желательно, чтобы был обеспечен способ, который позволил бы покупателю осуществлять покупку в онлайновом режиме без раскрытия подробностей его карточки для третьих сторон. Сущность изобретения Концепция данного изобретения принимает альтернативный подход к способам обеспечения безопасности, применяемых в настоящее время для защиты владельцев карточек. Эта концепция устраняет необходимость для владельца карточки передавать номера карточек вместе с другими подробностями покупки во время покупки и связывает это с использованием признака пароля. Это превращает сделку в операцию, похожую на извлечение банковской наличности, при которой банк/схемы карточек являются полностью удовлетворительными с точки зрения безопасности, но допускают электронную торговлю и/или какой-либо другой доступ к их сети по принуждению для обеспечения безопасности. В первом варианте осуществления способ компьютерной обработки данных обеспечен для обработки транзакции онлайнового платежа, содержащий этапы, на которых принимают запрос от владельца карточки на соединение с сетью, причем упомянутый запрос включает в себя пароль владельца карточки,проводят аутентификацию упомянутого запроса владельца карточки и предоставляют доступ владельцу карточки к сети, принимают запрос платежа, ассоциированный с владельцем карточки, причем этот запрос платежа идентифицирует информацию о торговце, включающую в себя идентификатор кода торговца и сумму транзакции,извлекают подробности карточки платежа для владельца карточки из базы данных подробностей владельца карточки,представляют запрос авторизации платежа для подробностей карточки платежа, причем этот запрос авторизации включает в себя код торговца и сумму транзакции, узлу авторизации для авторизации транзакции, и после приема авторизации пересылают подтверждение авторизации торговцу. Способ компьютерной обработки данных может дополнительно содержать этап запроса идентификатора кода торговца у торговца. Способ компьютерной обработки данных может включать в себя этап отправления запроса платежа в узел платежа для обработки транзакции платежа. Когда отправление осуществлено, способ компьютерной обработки данных может дополнительно содержать этап задержки отправления запроса платежа до тех пор, пока не было принято подтверждение доставки. В качестве варианта, способ компьютерной обработки данных может дополнительно содержать этап проверки для гарантии того, что информация о владельце карточки, предоставленная торговцу, совпадает с информацией о владельце карточки, хранящейся в базе данных подробностей владельца карточки. Во втором варианте осуществления способ компьютерной обработки данных обеспечен для обработки транзакции онлайнового платежа, содержащий этапы, на которых принимают запрос от владельца карточки на соединение с сетью, причем упомянутый запрос включает в себя пароль владельца карточки,-2 005835 проводят аутентификацию упомянутого запроса владельца карточки и предоставляют доступ владельцу карточки к сети, принимают запрос первой транзакции, ассоциированный с транзакцией между торговцем и владельцем карточки,извлекают подробности карточки платежа для владельца карточки из базы данных,представляют запрос авторизации платежа для подробностей карточки платежа, причем этот запрос авторизации включает в себя код системного торговца и сумму транзакции, узлу авторизации для авторизации этой транзакции,и после приема авторизации пересылают запрос транзакции к торговцу, при этом запрос включает в себя код карточки платежа владельца карточки. Способ компьютерной обработки данных может дополнительно содержать этап запрашивания у торговца идентификатора кода торговца. Способ компьютерной обработки данных может включать в себя этап отправления запроса платежа в узел платежа для обработки транзакции платежа. Когда отправление выполнено, способ компьютерной обработки данных может дополнительно содержать этап задержки отправления запроса платежа до тех пор, пока не будет принято подтверждение доставки. В качестве варианта, способ компьютерной обработки данных может дополнительно содержать этап проверки для гарантии того, что информация о владельце карточки, предоставленная торговцу, совпадает с информацией о владельце карточки, хранящейся в базе данных подробностей владельца карточки. В третьем варианте осуществления обеспечена система для обработки транзакции онлайнового платежа, причем эта система имеет соединение с Интернет и дополнительное соединение через локальную сеть с терминалом владельца карточки, содержащая средство приема для приема запроса от владельца карточки на соединение с сетью, причем этот запрос включает в себя пароль владельца карточки,средство аутентификации для аутентификации упомянутого запроса владельца карточки и предоставления доступа владельцу карточки к сети,средство приема для приема первого запроса транзакции, ассоциированного с транзакцией между торговцем и владельцем карточки,средство извлечения для извлечения подробностей карточки платежа для владельца карточки из базы данных,средство авторизации для представления запроса авторизации платежа для подробностей карточки платежа, причем этот запрос авторизации включает в себя код системного торговца и сумму транзакции,узлу авторизации для авторизации транзакции,и средство транзакции, реагирующее на прием авторизации от узла авторизации и приспособленное для пересылки запроса транзакции к торговцу, причем этот запрос включает в себя код счета системного владельца карточки. В этом варианте осуществления система может дополнительно содержать средство запроса торговца для запрашивания у торговца идентификатора кода торговца. Система может включать в себя средство отправления платежа для отправления запроса платежа в узел платежа для обработки транзакции платежа. В этом варианте средство отправления платежа задерживает отправление запроса платежа до тех пор, пока не будет принято подтверждение доставки. В качестве варианта, система может включать в себя средство проверки, которое приспособлено для выполнения второй проверки для гарантии того, что информация о владельце карточки, предоставленная торговцу, совпадает с информацией о владельце карточки, хранящейся в базе данных. В четвертом варианте осуществления обеспечена система обработки платежа для обработки транзакции онлайнового платежа между торговцем и владельцем карточки, содержащая средство для приема запроса транзакции платежа, причем упомянутый запрос платежа идентифицирует информацию о торговце, включая идентификатор кода торговца и сумму транзакции,средство ассоциирования для ассоциирования владельца карточки с принятым запросом платежа,средство для извлечения подробностей карточки платежа для владельца карточки из информационного хранилища подробностей карточки владельца карточки,средство авторизации для представления запроса авторизации платежа для извлеченных подробностей карточки платежа, причем запрос авторизации платежа включает в себя извлеченные подробности карточки платежа, код торговца из запроса платежа и сумму транзакции из запроса платежа, в узел авторизации для авторизации транзакции,средство подтверждения, которое приспособлено для пересылки подтверждения авторизации, принятого в ответ на представленный запрос авторизации платежа. В этом варианте осуществления система может дополнительно содержать средство запроса торговца для запрашивания у торговца идентификатора кода торговца. Система может включать в себя средство отправления платежа для отправления запроса платежа в узел платежа для обработки транзакции платежа. В этом варианте средство отправления платежа задерживает отправление запроса платежа до тех пор, пока не будет принято подтверждение доставки.-3 005835 В качестве варианта, система может включать в себя средство проверки, которое приспособлено для выполнения второй проверки для гарантии того, что информация о владельце карточки, предоставленная торговцу, совпадает с информацией о владельце карточки, хранящейся в базе данных. В пятом варианте осуществления обеспечена система обработки платежа для обработки транзакции онлайнового платежа между торговцем и владельцем карточки, содержащая средство для приема запроса транзакции платежа, причем упомянутый запрос платежа идентифицирует информацию о торговце, включая идентификатор кода торговца и сумму транзакции,средство ассоциирования для ассоциирования владельца карточки с принятым запросом платежа,средство для извлечения подробностей карточки платежа для владельца карточки из информационного хранилища подробностей карточки владельца карточки,средство авторизации для представления запроса авторизации платежа для извлеченных подробностей карточки платежа, причем запрос авторизации платежа включает в себя извлеченные подробности карточки платежа, код системного торговца и сумму транзакции из запроса платежа, в узел авторизации для авторизации транзакции,средство ответа, реагирующее на прием авторизации и приспособленное для пересылки запроса транзакции к торговцу, причем этот запрос включает в себя код счета системного владельца карточки. В этом варианте осуществления система может дополнительно содержать средство запроса торговца для запрашивания у торговца идентификатора кода торговца. Система может включать в себя средство отправления платежа для отправления запроса платежа в узел платежа для обработки транзакции платежа. В этом варианте средство отправления платежа задерживает отправление запроса платежа до тех пор, пока не будет принято подтверждение доставки. В качестве варианта, система может включать в себя средство проверки, которое приспособлено для выполнения второй проверки для гарантии того, что информация о владельце карточки, предоставленная торговцу, совпадает с информацией о владельце карточки, хранящейся в базе данных. В одном варианте осуществления первый набор информации, идентифицирующий владельца карточки, и второй набор информации, идентифицирующий торговца, принимаются с использованием протокола представления Интернет, например, действия POST, ассоциированного с формами HTML (языка гипертекстовой разметки). Эти и другие аспекты изобретения явствуют из ссылки на варианты осуществления и поясняются со ссылкой на варианты осуществления, описываемые ниже. Перечень фигур чертежей Изобретение будет теперь описано более подробно со ссылкой на сопутствующие чертежи, на которых фиг. 1 - наглядное представление схемы организации схемы транзакции платежа согласно изобретению; фиг. 2 - более подробное представление схемы организации по фиг. 1; фиг. 3 - схема примерной базы данных для использования с данным изобретением; фиг. 4 - последовательность операций способа согласно первому аспекту изобретения; фиг. 5 - представление формы, предназначенной для использования с изобретением, и фиг. 6 - последовательность операций способа согласно второму аспекту изобретения. Подробное описание чертежей Организация онлайновой схемы транзакции согласно изобретению, показанная на фигуре 1, включает в себя некоторое количество различных сторон в различных узлах в сети. В частности, процесс касается онлайновой транзакции (транзакции электронной торговли), проводимой между владельцем 4 карточки платежа(обычно, дебетовой карточки, карточки оплаты или кредитной карточки) и торговцем 2. Связь между торговцем и владельцем карточки осуществляется через сеть 3 (Интернет). Торговец,или более точно сервер 2 торговца, обычно, непрерывно соединен с сетью таким образом, чтобы позволить клиентам получать беспрепятственный доступ к Web-сайту торговца. Компьютер владельца карточки, с другой стороны, может быть настроен на соединение с Интернет 3, только если требуется. Обычно, компьютер владельца карточки подключается к Интернет 3 через поставщика 5 услуг Интернет (ISP). Подключение к ISP может быть сделано с использованием модема по стандартной телефонной линии цифровой сети связи с комплексными услугами (ISDN) или посредством другого подходящего средства связи. После соединения с ISP 5, от владельца карточки может потребоваться ввести имя владельца карточки и/или пароль владельца карточки. Средство аутентификации, например, программный модуль безопасности, выполняет процесс проверки, обычно сравнивающий введенные имя и пароль владельца карточки с базой данных безопасности владельцев карточек, состоящей из действительных имен и паролей владельцев карточек, хранящейся локально на сервере ISP или на сервере или в сети, ассоциированных с сервером ISP. После проверки имени и пароля владельца карточки, компьютер владельца карточки получает доступ через сеть ISP к Интернет. Обычно серверы ISP 5 могут соединяться с Интернет 3 с использованием маршрутизаторов и других ассоциированных устройств аппаратного обеспечения. Безопасность и защита для сервера ISP и ас-4 005835 социированной локальной сети может обеспечиваться устройствами сетевой защиты или программным обеспечением. Такое сочетание технологии маршрутизатора и признаков безопасности позволяет ISP сделать услуги доступными на серверах ISP, к которым владельцы карточек, подключающиеся через ISP,могут осуществлять прямой доступ без необходимости передачи запросов владельцев карточек и ответов сервера через Интернет. Таким образом, связи между сервером в сети ISP и компьютером владельца карточки, соединяющимся с Интернет через сеть ISP, обычно не могут быть перехвачены третьими сторонами в Интернет. Примерная структура для системы ISP, предназначенной для предоставления доступа владельцу карточки в Интернет, и ассоциированной системы обработки платежа/подтверждения правильности для обработки онлайновой транзакции между владельцем карточки и торговцем согласно варианту осуществления изобретения показана на фиг. 2. Ассоциированная система обработки платежа может быть интегрирована в ISP или поддерживаться в отдельной системе, ассоциированной с ISP. В этой примерной структуре, база 100, 101 данных владельца карточки из состава ISP, описанного выше, расширена для включения дополнительной информации о владельце карточки, как показано в примерной структуре базы данных по фигуре 3, которая может включать в себя имена 12, адреса 13 и подробности 14, 15, 16 карточек платежа владельцев карточек. Ключевые подробности карточек платежа обычно могут включать в себя такие подробности, как схема 14 платежа карточки (например, VISA, AMERICAN EXPRESS,DINERS CLUB, MASTER CARD и т.д.), номер 15 карточки и конечный срок 16 действия для отдельных владельцев карточек. Эти ключевые подробности карточек платежа можно установить, когда владелец карточки устанавливает свой счет в ISP или в некоторое последующее время, удобное для владельца карточки и ISP. По причинам безопасности предложено, чтобы ключевые подробности подавались в записанном приложении от владельца карточки к ISP. Альтернативно, эти ключевые подробности могут быть предоставлены посредством телефонного вызова к ISP. Использование любого из этих способов обеспечивает то, что ключевые подробности владельца карточки не передаются через Интернет. Менее предпочтительный вариант осуществления позволяет владельцу карточки ввести его ключевые подробности в диалоговом режиме. Следует оценить тот факт, что структура базы данных может быть реализована с использованием одной или нескольких таблиц 100, 101 в реляционной базе данных. Счет каждого владельца карточки может иметь более одного ассоциированного набора ключевых подробностей карточки, то есть когда владелец карточки имеет больше, чем одну кредитную карточку. В этом сценарии специалистами в данной области техники будет оценен тот факт, что подходящей была бы база данных с множеством таблиц,имеющая первую таблицу, идентифицирующую владельцев карточек и их пароли, со второй таблицей,используемой для хранения подробностей владельцев карточек. Дополнительное поле могло бы использоваться для связывания этих таблиц, например, номер владельца карточки, который создается во время входа владельца карточки в базу данных и является уникальным для каждого владельца карточки. Кроме того, следует оценить тот факт, что подробности 101 карточек владельцев карточек могут храниться в отдельной системе вместе с информационным хранилищем 100 данных безопасности владельцев карточек, особенно когда система обработки транзакций отлична от ISP. В общем случае, способы, соответствующие изобретению, начинаются с установления 20 владельцем карточки соединения с Интернет через ISP, включая стандартные этапы проверки (аутентификации) 21 владельца карточки. Во время соединения, ISP может ассоциировать идентификатор соединения (например, назначенный IP-номер) компьютера владельца карточки с владельцем карточки. Это может быть использовано впоследствии ISP для идентификации владельца карточки в транзакции. Как только владелец карточки установил 22 соединение с Интернет через ISP, владелец карточки может использовать подходящее программное обеспечение броузера, например, NETSCAPE NAVIGATOR или MICROSOFT INTERNET EXPLORER для навигации в Интернет и просмотра Web-сайтов торговцев. Первый способ работы изобретения показан на фиг. 4. В этом варианте осуществления торговец установил соглашение непосредственно или опосредованно с ISP, который в контексте данного изобретения должен рассматриваться как ISP с ассоциированным процессором платежа, для использования схемы транзакций данного изобретения. Он начинается с доступа владельца карточки к Web-сайту торговца. Владелец карточки, в зависимости от конфигурации Web-сайта торговца, может просматривать описания товаров или услуг для продажи, просматривать изображения этих товаров или услуг и выбирать товары для покупки 23. Способы для реализации этих возможностей на сервере Web-сайта широко известны в данной области техники. После приема запроса на покупку какого-либо товара от владельца карточки, сервер торговца может ответить пересылкой формы для заполнения владельцем карточки. Эта форма может быть документом на языке гипертекстовой разметки (HTML), с небольшой программой JAVASCRIPT, включенной для гарантии того, что требуемые поля заполняются правильно, хотя может использоваться любая считываемая броузером форма.-5 005835 Формы HTML, которые широко известны в данной области техники, позволяют включать большое количество полей, которые указывают программному обеспечению броузера, какое действие надо совершить с формой, как и куда послать информацию, предоставленную владельцем карточки в форме. Примерная форма 40 показана на фиг. 5. Эта форма позволяет владельцу карточки вводить некоторую информацию, например, свое имя 44 а, адрес 44b и номер телефона 44 с с использованием своего программного обеспечения броузера. Форма 40 может также содержать информацию, детализирующую транзакцию, включая, например,описание товаров 43b, количества 43 с, цены 43d и ссылочный номер 43 а транзакции торговца. Вся эта информация может храниться в качестве полей в форме. Некоторые поля могут быть помечены как скрытые, например, ссылочный номер транзакции торговца. Как только владелец карточки заполнил форму 24 и щелкнул мышью на соответствующей кнопке 41, форма 40 представляется программным обеспечением броузера в местоположение, определенное в самой форме. Соответствующая программа на макроязыке, внедренная в документ HTML, может проверять правильность введенных полей и величин. Например, программа на макроязыке может предложить владельцу карточки повторно ввести его подробности, если поле имени было оставлено пустым. Способ, соответствующий изобретению, может быть сконфигурирован для работы множеством различных путей. В первом варианте осуществления, в котором система торговца приспособлена для взаимодействия с системой транзакций ISP, система торговца предоставляет ISP код торговца для схемы карточек. Это может быть реализовано торговцем, предоставляющим опцию 45 платежа за покупку, соответствующую услуге ISP. Например, владелец карточки может быть способен выбрать схему платежа ISP или ассоциированный элемент из выпадающего списка в форме или с использованием кнопки-флажка. В одном варианте осуществления, в котором владелец карточки выбирает способ платежа перед заполнением вышеописанной формы, после выбора опции, определяющей, что владелец карточки желает сделать покупку с использованием подробностей кредитной карточки владельца карточки, которые хранятся на их ISP или в ассоциированной системе, форма, описанная выше, пересылается владельцу карточки торговцем для заполнения. Эта форма содержит поля, которые могут быть скрытыми, идентифицирующие информацию карточки торговца, например, код торговца, идентификатор схемы карточки. После заполнения формы владельцем карточки, форма представляется 25 на сервер ISP или на ассоциированный сервер, на котором размещен процессор 102 транзакций. Процессор 102 транзакций, который включает в себя средство приема для приема формы, извлекает 26 информацию из формы, включая код торговца и сумму транзакции. Процессор транзакций включает в себя средство ассоциирования, которое определяет, от какого владельца карточки была представлена форма, например, с использованием IP-адреса компьютера, с которого был послан запрос, и ассоциирует транзакцию с этим владельцем карточки. Как только процессор транзакций определил истинность владельца карточки, процессор транзакций с использованием подходящего средства извлечения извлекает 26 подробности карточки владельца карточки для ассоциированного владельца карточки из информационной базы данных карточек владельцев карточек. Процессор 102 транзакций (или ассоциированное устройство авторизации) затем устанавливает (если еще не установлено) соединение с узлом 7 авторизации схемы карточек и представляет 27 подробности карточки платежа, код торговца и сумму транзакции для одобрения. Соединение с узлом авторизации может быть, например, осуществлено через выделенную сеть или безопасную телефонную линию. Если узел авторизации отклоняет транзакцию, то процессор транзакций отвечает путем посылки соответствующего сообщения владельцу карточки и/или торговцу, и транзакция отменяется. Если транзакция одобрена, то узел авторизации предоставляет процессору 102 транзакций номер авторизации транзакции как для стандартной транзакции платежа. Процессор транзакций с использованием средства подтверждения затем пересылает 28 серверу торговца подтверждение авторизации/ например, посредством вставки кода авторизации в качестве поля с подробностями формы, уже заполненной владельцем карточки. Подробности транзакции, включающие в себя информацию о торговце, информацию о владельце карточки и подробности транзакции, могут сохраняться процессором транзакций в информационном хранилище транзакций либо локально, либо на ассоциированном сервере для последующей обработки 29(например, посредством средства отправления из состава процессора транзакций, отправляющего информацию о транзакции к схеме платежа карточки для обработки транзакции). Однако, этот этап может быть завершен одновременно с авторизацией. После приема подтверждения, например, кода авторизации, с подробностями транзакции, торговец имеет эффективную гарантию того, что транзакция будет действительной и что торговец примет оплату в надлежащее время из схемы карточек. С этой гарантией, торговец может разрешить транзакцию, например, поставку товаров или услуг, запрашиваемых для отправления. Следует оценить тот факт, что во всей транзакции ключевые подробности карточки владельца карточки никогда не раскрываются торговцу.-6 005835 Еще в одном варианте осуществления, процессор транзакций сохраняет подробности транзакции,но удерживает транзакции для отправления до подтверждения обработки заказа торговцем или приема товаров владельцем карточки. Например, процессор транзакций может удерживать транзакцию до приема сообщения от торговца, детализирующего компанию службы доставки и ее запись транзакции о доставке. После приема и, возможно, проверки этой информации, процессор транзакций высвобождает транзакцию для обработки соответствующей схемой карточек. Для специалистов в данной области техники будет очевидно/ что некоторое количество различных способов и методик может быть использовано для того, чтобы позволить владельцу карточки представить информацию, а для процессора транзакций получить подробности схемы карточек торговца. Например, торговец или программное обеспечение сервера торговца может просто идентифицировать домен шлюза ISP на основе информации заголовка, предоставленной программным обеспечением броузера владельца карточки при соединении с торговцем. Торговец или программное обеспечение сервера торговца может переслать запрос транзакции в предварительно назначенный субдомен (предварительно указанный ISP для торговца) или предварительно назначенный стандартный домен. Например, если информация заголовка, принятая от владельца карточки, указала, что она была послана из домена TESTISP.COM, то программное обеспечение торговца может выбрать стандартный субдомен PAYMENT.TESTISP.COM для посылки к ней запроса. Во втором варианте осуществления, торговец может не иметь соглашения с ISP или ассоциированным процессором транзакций для облегчения использования способа, описанного выше. В этом втором варианте осуществления, процессор транзакций перехватывает 31 форму транзакции, которая была заполнена 30 владельцем карточки. Этот перехват может быть, например, вызван щелчком мыши, производимым владельцем карточки, по кнопке на его графическом интерфейсе, выбор которой вызывает запуск программного модуля, который направляет заполненную форму к процессору транзакций ISP. После приема этой формы, процессор 102 транзакций может первоначально провести проверку для определения того, одобрен ли торговец для использования с ISP или ассоциированной системой транзакций либо непосредственно, либо через другую сторону. Это одобрение может также быть выражено в отрицательной форме, в которой торговцам запрещено использовать эту систему, например, когда торговец предварительно не проявил себя удовлетворительным образом при доставке товаров или услуг. Таким образом, фактор надежности может быть включен, когда владельцы карточек имеют дело с торговцами. Торговец может быть помещен в запрещенный список вследствие обоснованной жалобы владельца карточки. Процессор транзакций может также, используя средство запроса торговца, попытаться представить сообщение торговцу, просящее торговца предоставить подробности торговца для того/ чтобы позволить перейти к обработке транзакции. Например, это сообщение может быть представлено посредством ввода сообщения в полях формы транзакции и представления этих подробностей серверу торговца. Это особенно подходит к ситуациям, когда обработка транзакций на Web-сайте торговца выполняется вручную,то есть в ситуациях, когда кто-либо вручную повторно набирает на клавиатуре представленную информацию карточки через Пункт Продажи (РОS) или виртуальное устройство РОS для карточки платежа. В ситуациях, когда часть транзакции платежа Web-сайта автоматизирована, сервер торговца сгенерирует сообщение об ошибке. В случае, если торговец отвечает на такой запрос и предоставляет подробности схемы карточек торговца, транзакция может быть обработана, как описано выше относительно обработки запроса транзакции в первом варианте осуществления. В случае, если торговец отвечает отрицательно или не может ответить в пределах некоторого периода времени, способ переходит к ниже следующим этапам. Как описано выше по отношению к первому варианту осуществления, процессор транзакций определяет истинность владельца карточки и извлекает 32 информацию о владельце карточки для владельца карточки из информационного хранилища ключевых подробностей карточки владельца карточки. В качестве варианта, процессор транзакций может включать в себя средство проверки, приспособленное для выполнения проверки для гарантии того, чтобы имя и/или адрес и т.д. в базе данных совпадали с именем и т.д., предоставленными владельцем карточки в форме транзакции. В этом втором варианте осуществления, процессор транзакций не владеет информацией о коде торговца. В результате, может быть невозможным непосредственно обработать транзакцию в случае описанного первого варианта осуществления. Для преодоления этого процессор платежа использует свой собственный код торговца, то есть код торговца, ассоциированный с оператором процессора транзакций (например, ISP), далее называемый кодом системного торговца (systemmerchant). Процессор транзакций затем передает 33 запрос авторизации платежа на соответствующий узел авторизации, представляя код системного торговца, сумму транзакции (извлеченную из формы) и подробности карточки платежа владельца карточки (номер карточки и конечный срок действия). Если узел авторизации отклоняет транзакцию, то соответствующее сообщение посылается к владельцу карточки и транзакция отменяется, как описано выше.-7 005835 Если узел авторизации одобряет транзакцию, то он пересылает код авторизации к процессору 102 транзакций. После приема кода авторизации, процессор транзакций сохраняет его вместе с другими подробностями транзакций в информационном хранилище транзакций для дальнейшей обработки (например, платежа) 35. Следует оценить тот факт, что как только эта транзакция обработана для оплаты посредством схемы карточек, сумма транзакции будет дебетована от владельца карточки и кредитована на счет системного торговца (оператора схемы процессора транзакций), соответствующий коду системного торговца. Эта первая транзакция не включает в себя торговца, а только оператора схемы процессора транзакций и владельца карточки. Для того чтобы перевести оплату (от оператора схемы процессора транзакций) торговцу, процессор транзакций предоставляет торговцу информацию о владельце карточки, номер карточки и конечный срок действия, соответствующие счету оператора процессора транзакций, далее называемому счетом системного владельца карточки (systemcardholder). Торговец может обрабатывать эту информацию системного владельца карточки стандартным образом. В этой второй транзакции, счет системного владельца карточки оператора схемы процессора транзакций дебетуется, а счет торговца кредитуется. В сочетании с первой транзакцией, осуществляется эффективное дебетование со счета владельца карточки, и торговец кредитуется на сумму транзакции. Сегменты процессора транзакций этих двух транзакций эффективно отменяются. Один способ, которым процессор транзакций может предоставить свою информацию о системном владельце карточки для торговца, состоит во вставке 34 соответствующей информации карточки системного владельца карточки в соответствующие поля формы, предварительно заполненной владельцем карточки и представленной процессору транзакций, и передаче этой пересмотренной формы к серверу торговца. После приема этой формы, сервер торговца обрабатывает форму стандартным образом. В этом случае, однако, сервер торговца представляет авторизацию и (последующий) запрос платежа для номера карточки системного владельца карточки, а не подробности номера карточки владельца карточки. Процессор транзакций, в свою очередь, передает подтверждение получения транзакции к торговцу вместе с кодом авторизации. Торговцу не пересылаются подробности карточки платежа владельца карточки. Процессор транзакций сохраняет подробности транзакции, отправляя впоследствии транзакцию(например, отправление в конце дня) для платежа в соответствии со стандартными способами. Альтернативно, транзакция может быть отправлена во время авторизации. В этом втором варианте осуществления, имеются две транзакции с одинаковой суммой. Первая транзакция происходит между оператором схемы процессора транзакций и владельцем карточки. Вторая транзакция происходит между оператором схемы процессора транзакций и торговцем. Для предотвращения мошенничества процессор транзакций может быть соответствующим образом приспособлен для осуществления согласования между этими двумя наборами транзакций, с идентификацией транзакций,которые являются необычными. Еще в одном варианте осуществления, владельцы карточек могут иметь несколько карточек, принадлежащих к одной или нескольким схемам карточек. В этом варианте осуществления, подробности каждой отдельной карточки могут храниться в базе данных. Во время ввода имени и пароля владельца карточки при соединении с ISP или в некоторое другое подходящее время, владельца карточки могут попросить идентифицировать, какую карточку он желает использовать для этого сеанса. Альтернативно, владелец карточки может идентифицировать конкретную карточку для транзакции во время представления формы, например, посредством выбора соответствующей кнопки. Для обеспечения большей безопасности, каждой карточке может быть назначен ссылочный идентификатор владельцем карточки во время представления подробностей для ISP. Например, владелец карточки может назначить имя VISA-домашнее хозяйство кредитной карточке VISA, используемой главным образом для покупок для домашнего хозяйства, или АМЕХ-бизнес для идентификации карточки AMERICAN EXPRESS, используемой для деловых целей. Путем предоставления владельцу карточки списка идентификаторов карточек для выбора, владелец карточки может идентифицировать карточку, которую он желает использовать, без необходимости для владельца карточки или процессора транзакций передавать данные, раскрывающие подробности карточки владельцу карточки. Часто владелец карточки будет иметь несколько адресов, ассоциированных с одной или несколькими карточками. Например, владелец карточки может иметь деловой адрес для карточки, ассоциированной с работой, и домашний адрес для других карточек. Кроме того, владелец карточки может часто желать иметь товары, доставленные по адресу, который не является действительным адресом владельца карточки, например, подарок любимому человеку. Еще в одном варианте осуществления данной системы, база данных ключевых подробностей карточек владельцев карточек структурирована таким образом, чтобы позволить нескольким адресам быть ассоциированными с конкретной карточкой или счетом владельца карточки. Эти адреса могли бы быть-8 005835 введены в то же самое время, когда владелец карточки предоставляет подробности карточки для ISP или могут быть уточнены в последующие дни для удаления или добавления адресов. Во время проведения проверки достоверности, процессор транзакций мог бы провести проверку для подтверждения того, что адрес, предоставленный владельцем карточки во время транзакции, совпал с адресом в базе данных для конкретной карточки или владельца карточки. Хотя данное изобретение было описано в терминах форм HTML, специалистам в данной области техники будет ясно, что множество различных способов можно использовать для реализации данного изобретения, которые не выходят за рамки сущности и объема изобретения. Например, владельцы карточек могут загружать специфическое встраиваемое программное средство для их броузеров, которое автоматически работает после обнаружения выбора, выполненного владельцем карточки, или ответа от сервера торговца, например, когда сервер торговца отвечает конкретным форматом файла после приема запроса на покупку от владельца карточки. Как здесь описано, данное изобретение направлено на маршрутизацию транзакции платежа черезISP и доступ только с разрешения владельца карточки с использованием пароля, оно включает в себя возможность корреляции/проверки того, что имя/адрес и т.д. базы данных владельцев карточек находятся в согласии с именем/адресом заказа транзакции и позволяет получить авторизацию платежа независимо от торговца, но от его имени. В случае отказа, отказ передается владельцу карточки, и транзакция не обрабатывается. В случае одобрения, подтверждение посылается к владельцу карточки и торговцу. В качестве дополнительной отдельной меры построения конфиденциальности, перевод средств согласно транзакции с торговцем может быть задержан до тех пор, пока не будет принято независимое подтверждение посылки. Слова содержит/содержащий и слова имеющий/включающий в себя при использовании здесь со ссылкой на данное изобретение используются для задания наличия заявленных признаков, целых чисел, этапов или компонентов, но не препятствуют наличию или добавлению одного или нескольких других признаков, целых чисел, этапов, компонентов и их групп. ФОРМУЛА ИЗОБРЕТЕНИЯ 1. Способ компьютерной обработки данных для обработки транзакции онлайнового платежа, содержащий этапы, на которых принимают запрос от владельца карточки платежа на соединение с сетью, причем упомянутый запрос включает в себя пароль владельца карточки,проводят аутентификацию упомянутого запроса владельца карточки и предоставляют доступ владельцу карточки к сети,принимают посредством подсоединенного к сети процессора транзакций запрос платежа, ассоциированный с владельцем карточки, причем этот запрос платежа идентифицирует информацию о торговце,включающую в себя идентификатор кода торговца и сумму транзакции,извлекают посредством упомянутого процессора транзакций подробности карточки платежа для владельца карточки из базы данных подробностей владельцев карточек,представляют посредством упомянутого процессора транзакций запрос авторизации платежа для подробностей карточки платежа, причем этот запрос авторизации включает в себя код торговца и сумму транзакции, узлу авторизации для авторизации транзакции, и после приема авторизации пересылают торговцу подтверждение авторизации. 2. Способ компьютерной обработки данных по п.1, дополнительно содержащий этап, на котором запрашивают идентификатор кода торговца у торговца. 3. Способ компьютерной обработки данных для обработки транзакции онлайнового платежа по п.1 или 2, дополнительно содержащий этап, на котором отправляют запрос платежа на узел платежа для обработки транзакции платежа. 4. Способ компьютерной обработки данных для обработки транзакции онлайнового платежа по п.3,дополнительно содержащий этап, на котором задерживают отправление запроса платежа до тех пор, пока не будет принято подтверждение доставки. 5. Способ компьютерной обработки данных по любому из пп.1-4, дополнительно содержащий этап проверки для гарантии того, что информация о владельце карточки, предоставленная торговцу, совпадает с информацией о владельце карточки, хранящейся в базе данных подробностей владельцев карточек. 6. Способ компьютерной обработки данных для обработки транзакции онлайнового платежа, содержащий этапы, на которых принимают запрос от владельца карточки на соединение с сетью, причем упомянутый запрос включает в себя пароль владельца карточки,проводят аутентификацию упомянутого запроса владельца карточки и предоставляют доступ владельцу карточки к сети,принимают посредством подсоединенного к сети процессора транзакций запрос первой транзакции,ассоциированный с транзакцией между торговцем и владельцем карточки,-9 005835 извлекают посредством упомянутого процессора транзакций подробности карточки платежа для владельца карточки из базы данных,представляют посредством упомянутого процессора транзакций запрос авторизации платежа для подробностей карточки платежа, причем этот запрос авторизации включает в себя код системного торговца и сумму транзакции, узлу авторизации для авторизации транзакции,и после приема авторизации пересылают запрос транзакции к торговцу, причем этот запрос включает в себя код карточки платежа владельца карточки. 7. Способ компьютерной обработки данных по п.6, дополнительно содержащий этап, на котором запрашивают идентификатор кода торговца у торговца. 8. Способ компьютерной обработки данных для обработки транзакции онлайнового платежа по п.6 или 7, дополнительно содержащий этап, на котором отправляют запрос платежа на узел платежа для обработки транзакции платежа. 9. Способ компьютерной обработки данных для обработки транзакции онлайнового платежа по п.8,дополнительно содержащий этап, на котором задерживают отправление запроса платежа до тех пор, пока не будет принято подтверждение доставки. 10. Способ компьютерной обработки данных для обработки транзакции онлайнового платежа по любому из пп.6-9, в котором выполняют дополнительную проверку для гарантии того, что информация о владельце карточки, предоставленная торговцу, совпадает с информацией о владельце карточки, хранящейся в базе данных. 11. Система для обработки транзакции онлайнового платежа, причем эта система имеет соединение с Интернет и дополнительное соединение через локальную сеть с терминалом владельца карточки, содержащая средство приема для приема запроса от владельца карточки на соединение с сетью, причем упомянутый запрос включает в себя пароль владельца карточки,средство аутентификации для аутентификации упомянутого запроса владельца карточки и предоставления доступа владельцу карточки к сети,средство приема из состава процессора транзакций для приема запроса первой транзакции, ассоциированного с транзакцией между торговцем и владельцем карточки,средство извлечения из состава процессора транзакций для извлечения подробностей карточки платежа для владельца карточки из базы данных,средство авторизации из состава процессора транзакций для представления запроса авторизации платежа для подробностей карточки платежа, причем запрос авторизации включает в себя код системного торговца и сумму транзакции, узлу авторизации для авторизации транзакции,и средство транзакции из состава процессора транзакций, реагирующее на прием авторизации от узла авторизации и приспособленное для пересылки запроса транзакции к торговцу, причем этот запрос включает в себя основной код счета владельца карточки. 12. Система по п.11, дополнительно содержащая средство запроса торговца для запрашивания идентификатора кода торговца у торговца. 13. Система по п.11 или 12, дополнительно содержащая средство отправления платежа для отправления запроса платежа в узел платежа для обработки транзакции платежа. 14. Система по п.13, в которой средство отправления платежа задерживает отправление запроса платежа до тех пор, пока не будет принято подтверждение доставки. 15. Система по одному из пп.11-14, в которой средство проверки приспособлено для выполнения второй проверки для гарантии того, что информация о владельце карточки, предоставленная торговцу,совпадает с информацией о владельце карточки, хранящейся в базе данных. 16. Система обработки платежа для обработки транзакции онлайнового платежа между торговцем и владельцем карточки, содержащая средство для приема запроса транзакции платежа, причем упомянутый запрос платежа идентифицирует информацию о торговце, включающую в себя идентификатор кода торговца и сумму транзакции,средство ассоциирования для ассоциирования владельца карточки с принятым запросом платежа,средство для извлечения подробностей карточки платежа для владельца карточки из информационного хранилища подробностей карточек владельцев карточек,средство авторизации для представления запроса авторизации платежа для извлеченных подробностей карточки платежа, причем этот запрос авторизации платежа включает в себя извлеченные подробности карточки платежа, код торговца из запроса платежа и сумму транзакции из запроса платежа, узлу авторизации для авторизации транзакции,средство подтверждения, которое приспособлено для пересылки подтверждения авторизации, принятого в ответ на представленный запрос авторизации платежа. 17. Система по п.16, дополнительно содержащая средство запрашивания торговца для запрашивания идентификатора кода торговца у торговца. 18. Система по п.16 или 17, дополнительно содержащая средство отправления платежа для отправления запроса платежа в узел платежа для обработки транзакции платежа.- 10005835 19. Система по п.18, в которой средство отправления платежа задерживает отправление запроса платежа до тех пор, пока не будет принято подтверждение доставки. 20. Система по любому из пп.16-19, в которой средство проверки приспособлено для выполнения второй проверки для гарантии того, что информация о владельце карточки, предоставленная торговцу,совпадает с информацией о владельце карточки, хранящейся в базе данных. 21. Система обработки платежа для обработки транзакции онлайнового платежа между торговцем и владельцем карточки, содержащая средство для приема запроса транзакции платежа, причем упомянутый запрос платежа идентифицирует информацию о торговце, включающую в себя идентификатор кода торговца и сумму транзакции,средство ассоциирования для ассоциирования владельца карточки с принятым запросом платежа,средство для извлечения подробностей карточки платежа для владельца карточки из информационного хранилища подробностей карточек владельцев карточек,средство авторизации для представления запроса авторизации платежа для извлеченных подробностей карточки платежа, причем этот запрос авторизации платежа включает в себя извлеченные подробности карточки платежа, код системного торговца и сумму транзакции из запроса платежа, узлу авторизации для авторизации транзакции,средство ответа, реагирующее на прием авторизации и приспособленное для пересылки запроса транзакции к торговцу, причем этот запрос включает в себя код счета системного владельца карточки. 22. Система по п.21, дополнительно содержащая средство запрашивания торговца для запрашивания идентификатора кода торговца у торговца. 23. Система по п.21 или 22, дополнительно содержащая средство отправления платежа для отправления запроса платежа в узел платежа для обработки транзакции платежа. 24. Система по п.23, в которой средство отправления платежа задерживает отправление запроса платежа до тех пор, пока не будет принято подтверждение доставки. 25. Система по любому из пп.21-24, в которой средство проверки приспособлено для выполнения второй проверки для гарантии того, что информация о владельце карточки, предоставленная торговцу,совпадает с информацией о владельце карточки, хранящейся в базе данных.

МПК / Метки

МПК: G07F 19/00

Метки: платежа, система, онлайнового, безопасная

Код ссылки

<a href="https://eas.patents.su/15-5835-bezopasnaya-sistema-onlajjnovogo-platezha.html" rel="bookmark" title="База патентов Евразийского Союза">Безопасная система онлайнового платежа</a>

Пластмассовая безопасная пробка

Номер патента: 390

Опубликовано: 24.06.1999

Авторы: Цамоургели Хелен, Цамоургелис Илиас

МПК: B65D 47/28

Метки: пластмассовая, безопасная, пробка

Формула / Реферат:

1. Пластмассовая безопасная пробка, отличающаяся тем, что: - головка (К) объекта, соответствующим образом снабженная выпускным отверстием (Н), снабжена также двумя ответвлениями (Е1) и (Е2), отходящими от нее и далее присоединенными к надавливателю (О). Ответвления (El), (E2) и надавливатель (О) вместе образуют рабочий механизм. Надавливатель (О) присоединен гибкой пластиной (М) к подвижной крышке (F) с обеспечением поворота подвижной крышки...

Безопасная упаковка для демонстрируемого изделия

Номер патента: 3588

Опубликовано: 26.06.2003

Автор: Аартс Матью

МПК: E05B 73/00, A47F 7/024

Метки: изделия, демонстрируемого, упаковка, безопасная

Формула / Реферат:

1. Безопасная упаковка для демонстрируемого изделия, например упаковка для компакт-диска, содержащая футляр для хранения в нём указанного изделия с отверстием, через которое в него вставляется и из него вынимается указанное изделие, и запорным механизмом, содержащим корпусную деталь, которая надёжно соединена с футляром, и запорный элемент, перемещаемый из одного положения в другое и обратно, а более конкретно - из положения запирания, в котором...

Система и способ установления личности

Номер патента: 1050

Опубликовано: 28.08.2000

Автор: Хаувенер Роберт К.

МПК: H04L 9/32, G07F 7/12, G06K 19/067...

Метки: личности, система, способ, установления

Формула / Реферат:

1. Система установления личности, содержащая терминал пункта установления личности, имеющий средство для получения информации, предоставленной лицом, личность которого подлежит установлению в пункте установления личности, и средство для отображения цифровых фотографий, по меньшей мере, один удаленный узел базы данных, содержащий множество цифровых фотографий лиц, личность которых подлежит установлению, средство для осуществления связи между...

Способ и система идентификации с использованием встроенного синхронного случайного идентифицирующего кода

Номер патента: 4422

Опубликовано: 29.04.2004

Автор: Кич Уинстон Дональд

МПК: H04L 9/18, G07F 19/00

Метки: использованием, синхронного, идентифицирующего, кода, встроенного, способ, идентификации, случайного, система

Формула / Реферат:

1. Кодированная система идентификации, которая включает в себя ЭВМ, специфическое электронное устройство связи для осуществления связи с ЭВМ и по меньшей мере одно электронное устройство связи для осуществления связи с ЭВМ, причем ЭВМ хранит данные относительно специфического электронного устройства связи, в том числе постоянный идентифицирующий код, маскирующий код и идентифицирующий код, разрешающий связь между ЭВМ и специфическим электронным...

Способ и система защиты обработки активных транзакций

Номер патента: 1825

Опубликовано: 27.08.2001

Автор: Сикстас Тимоти

МПК: H04K 1/00, H04L 9/00, G06F 13/00...

Метки: транзакций, система, защиты, способ, обработки, активных

Формула / Реферат:

1. Способ осуществления безопасной активной транзакции между компьютером продавца и компьютером пользователя, когда компьютеры пользователя и продавца подключены к компьютерной сети для обмена информацией, включающий в себя следующие стадии: (a) компьютер пользователя передает запрос о проведении транзакции компьютеру продавца посредством компьютерной сети, запрос о проведении финансовой транзакции включает в себя идентификационные данные...

Предыдущий патент: Устройство для инъекции лекарственного средства и усовершенствования, относящиеся к этому устройству

Следующий патент: Обработка подложек

Случайный патент: Огнестойкое остекление