Предварительно оплаченная платежная карточка, которая может немедленно дистанционно пополняться с помощью купона

Формула / Реферат

1. Способ платежа с помощью предварительно оплаченной банковской платежной карточки, предоставляемой финансовым посредником операции с фирмой-акцептантом, включающий

этап передачи на сервер управления запроса, включающего, по меньшей мере, сумму операции и код банковской платежной карточки;

этап проверки и модификации состояния счета, связанного с кодом банковской платежной карточки с помощью сервера управления, при этом указанный сервер содержит базу данных кодов банковских платежных карточек и состояние баланса счетов, связанных с указанными банковскими платежными карточками;

этап передачи разрешения на осуществление платежа указанной фирме-акцептанту (кассовому терминалу для безналичных расчетов или кассовому автомату, выдающему наличные деньги);

по меньшей мере один этап пополнения предварительно оплаченной банковской платежной карточки, включающий изменение информации, относящейся к имеющемуся балансу владельца банковской платежной карточки, на сервере управления;

отличающийся тем, что

вышеуказанная передача запроса осуществляется через сервер банка;

вышеуказанное пополнение счета осуществляется с помощью предварительно оплаченного купона, к которому относится индивидуальный идентификационный номер и которому соответствует предварительно установленная сумма.

2. Способ платежа по п.1, отличающийся тем, что указанный сервер управления дополнительно содержит базу данных ссылок на индивидуальные номера купонов, статус достоверности и стоимость, соответствующую купонам; и в котором указанные этапы пополнения лицевого счета включают

этап передачи кода указанного купона и кода указанной банковской платежной карточки на сервер управления;

этап проверки достоверности полученного кода купона сервером управления;

этап определения численного значения суммы, относящейся к купону;

этап изменения статуса достоверности использованного купона на сервере управления;

этап обновления баланса счета банковской платежной карточки.

3. Способ платежа по пп.1 и 2, отличающийся тем, что этапы пополнения лицевого счета включают дополнительно к указанному этапу обновления баланса счета этап обновления имеющегося баланса по пополненному лицевому счету банковской платежной карточки в межбанковской сети, к которой относится предварительно оплаченная банковская платежная карточка.

4. Способ платежа по п. 1, 2 или 3, отличающийся тем, что указанный финансовый посредник располагает банковским счетом на сервере банка посредника и указанный способ дополнительно включает

этап продажи, как минимум, одного купона;

этап кредитования суммы проданных купонов на банковский счет;

этап периодического дебетования с банковского счета сумм, выплаченных по банковской платежной карточке, предоставленной финансовым посредником.

5. Способ платежа по одному из пп.1-4, отличающийся тем, что этап передачи кода купона и кода банковской платежной карточки на сервер управления осуществляется с помощью сервера интерактивной обработки голосовой информации.

6. Способ платежа по п.5, отличающийся тем, что передача кода купона и(или) кода банковской платежной карточки на указанный голосовой сервер осуществляется путем звуковой передачи.

7. Способ платежа по п.5, отличающийся тем, что передача кода купона и(или) кода платежной банковской карточки на голосовой сервер заключается во вводе цифр, образующих индивидуальный код купона и(или) банковской платежной карточки.

8. Способ платежа по одному из пп.1-4, отличающийся тем, что указанный шаг передачи кода купона и кода банковской платежной карточки на сервер управления осуществляется с помощью сайта защиты информации в Интернете.

9. Пополняющий купон для реализации способа по любому предшествующему пункту, содержащий индивидуальный идентификационный номер и удаляемое покрытие, закрывающее индивидуальный номер, отличающийся тем, что он дополнительно включает устройство для звуковой передачи указанного индивидуального номера.

10. Пополняющий купон по п.9, отличающийся тем, что номер включает от 10 до 16 цифр.

11. Платежная система с использованием предварительно оплаченной банковской платежной карточки для реализации способа по любому из пп.1-8, включающая

международную межбанковскую сеть, содержащую множество кассовых терминалов;

множество предварительно оплаченных банковских платежных карточек, предоставляемых финансовым посредником и относящихся к указанной межбанковской сети;

множество предварительно оплаченных купонов для пополнения лицевого счета банковской платежной карточки по одному из пп.8-10;

сервер управления указанного финансового посредника, при этом сервер управления содержит базу данных индивидуальных номеров купонов, статус достоверности и соответствующую стоимость купонов, а также базу данных кодов банковских платежных карточек и состояния имеющегося баланса лицевого счета, относящегося к соответствующим банковским платежным карточкам;

банковский сервер, подсоединенный к межбанковской сети и к серверу управления, при этом банковский сервер содержит банковский счет финансового посредника, кредитуемый на сумму проданных купонов и дебетуемый периодически на суммы, уплаченные по платежным карточкам.

12. Платежная система по предшествующему пункту, отличающаяся тем, что она дополнительно содержит голосовой сервер, связанный с сервером управления, с помощью которого пользователь, желающий пополнить свою предварительно оплаченную банковскую платежную карточку, передает индивидуальные коды своей банковской платежной карточки и пополняющего купона.

13. Платежная система по п.11, отличающаяся тем, что она дополнительно включает сервер Интернета, связанный с сервером управления и содержащий сайт защиты информации в Интернете, обеспечивающий осуществление операций передачи индивидуальных кодов предварительно оплаченной банковской платежной карточки и пополняющего купона с целью эффективного пополнения лицевого счета банковской платежной карточки.

Текст

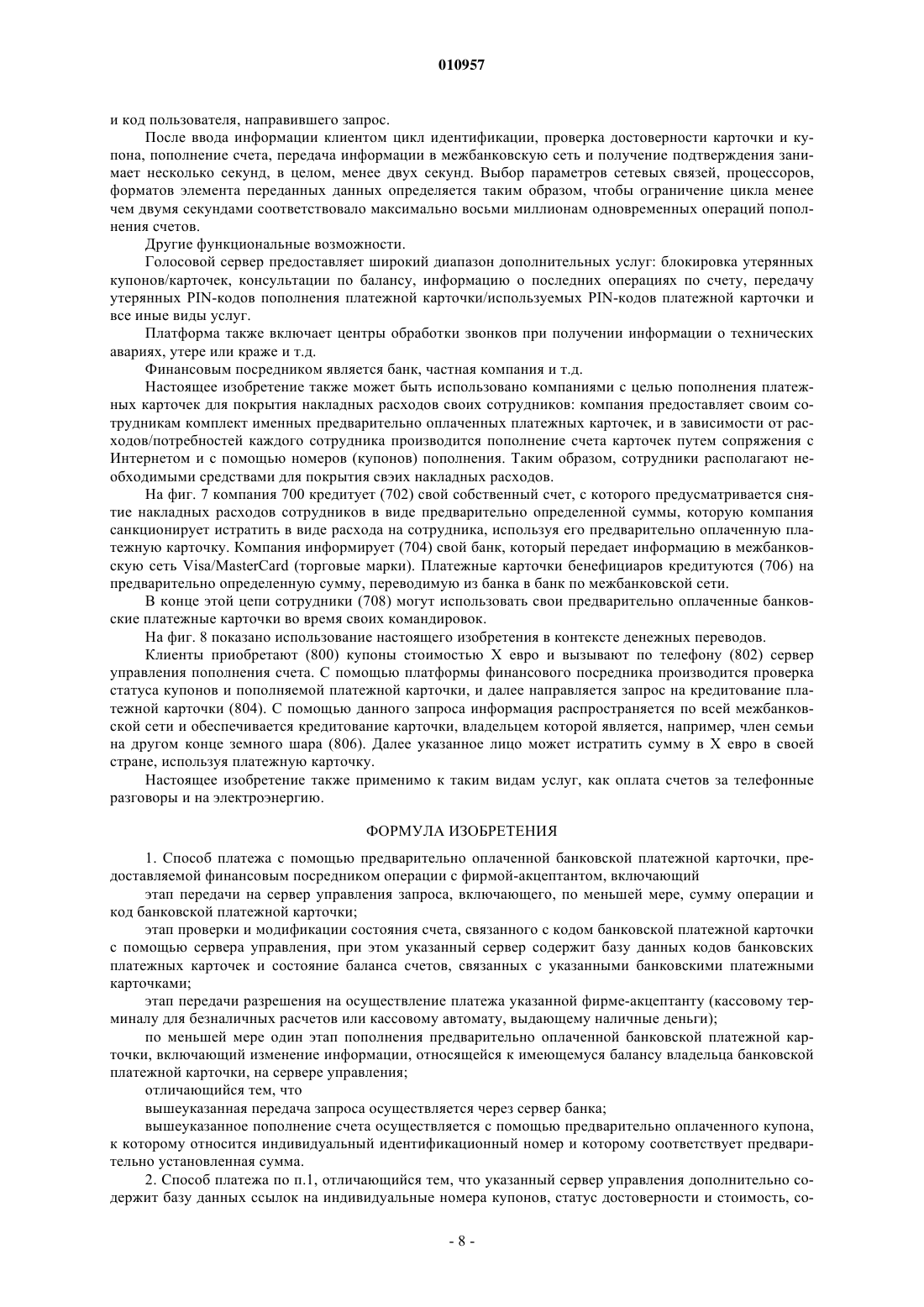

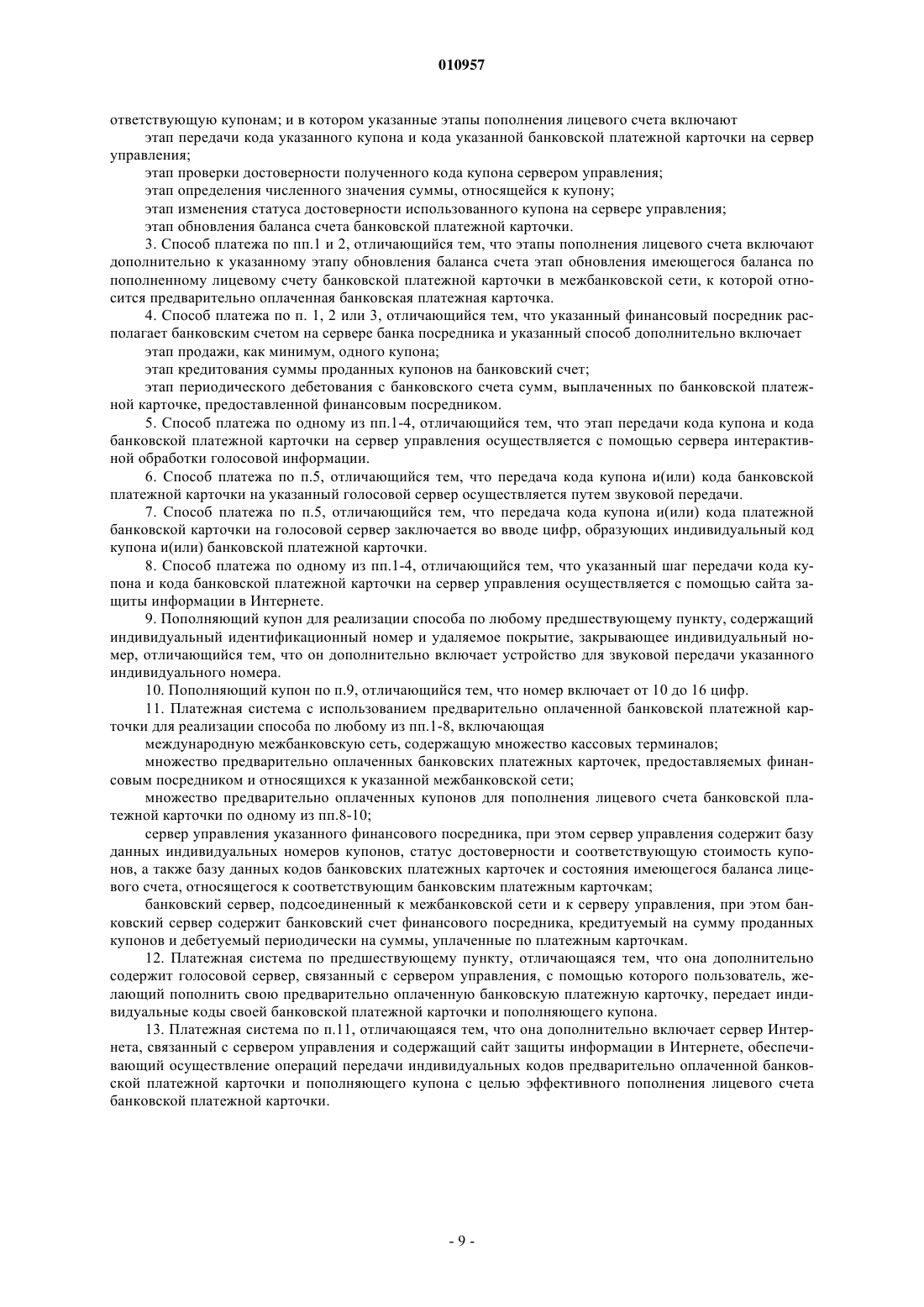

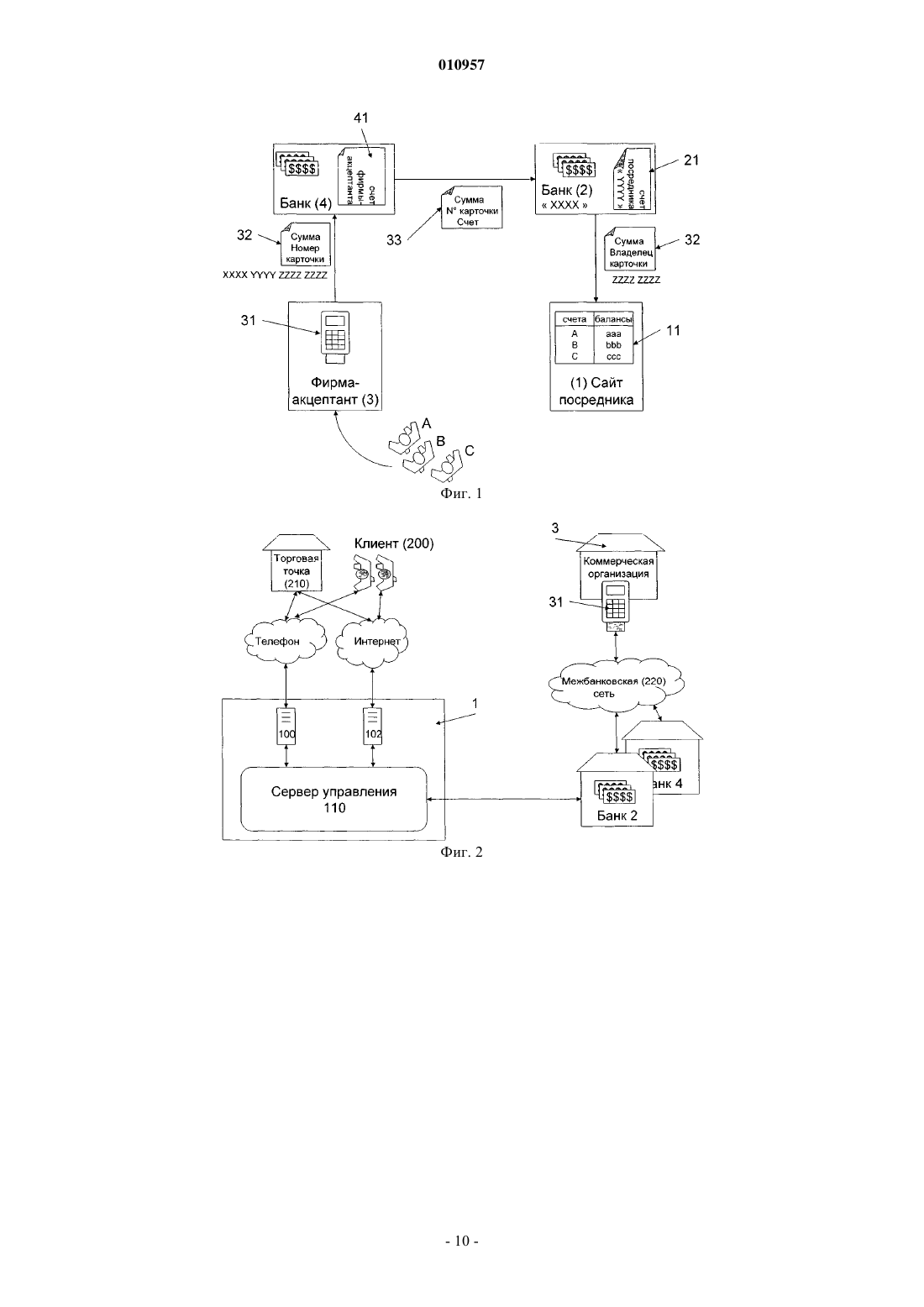

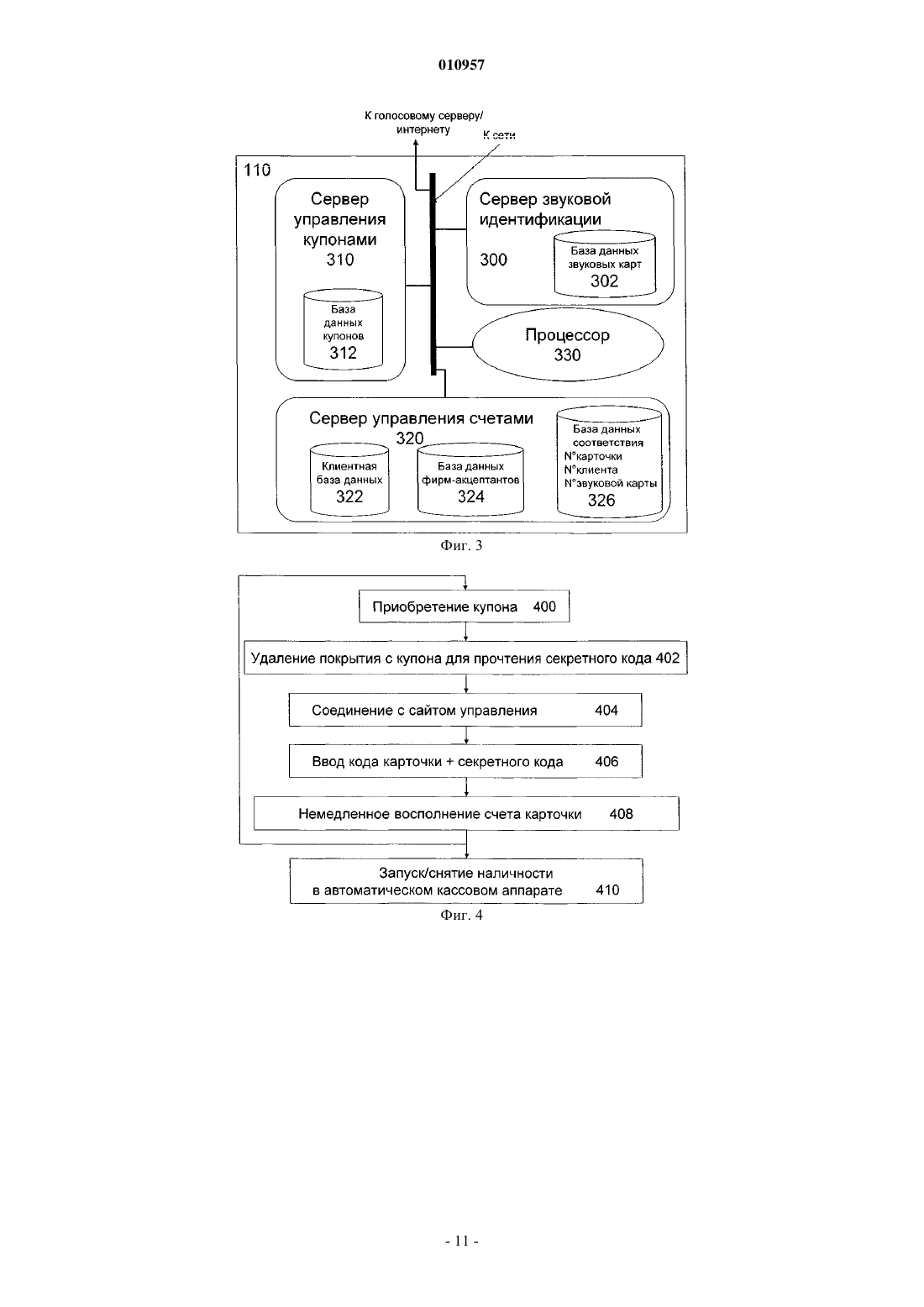

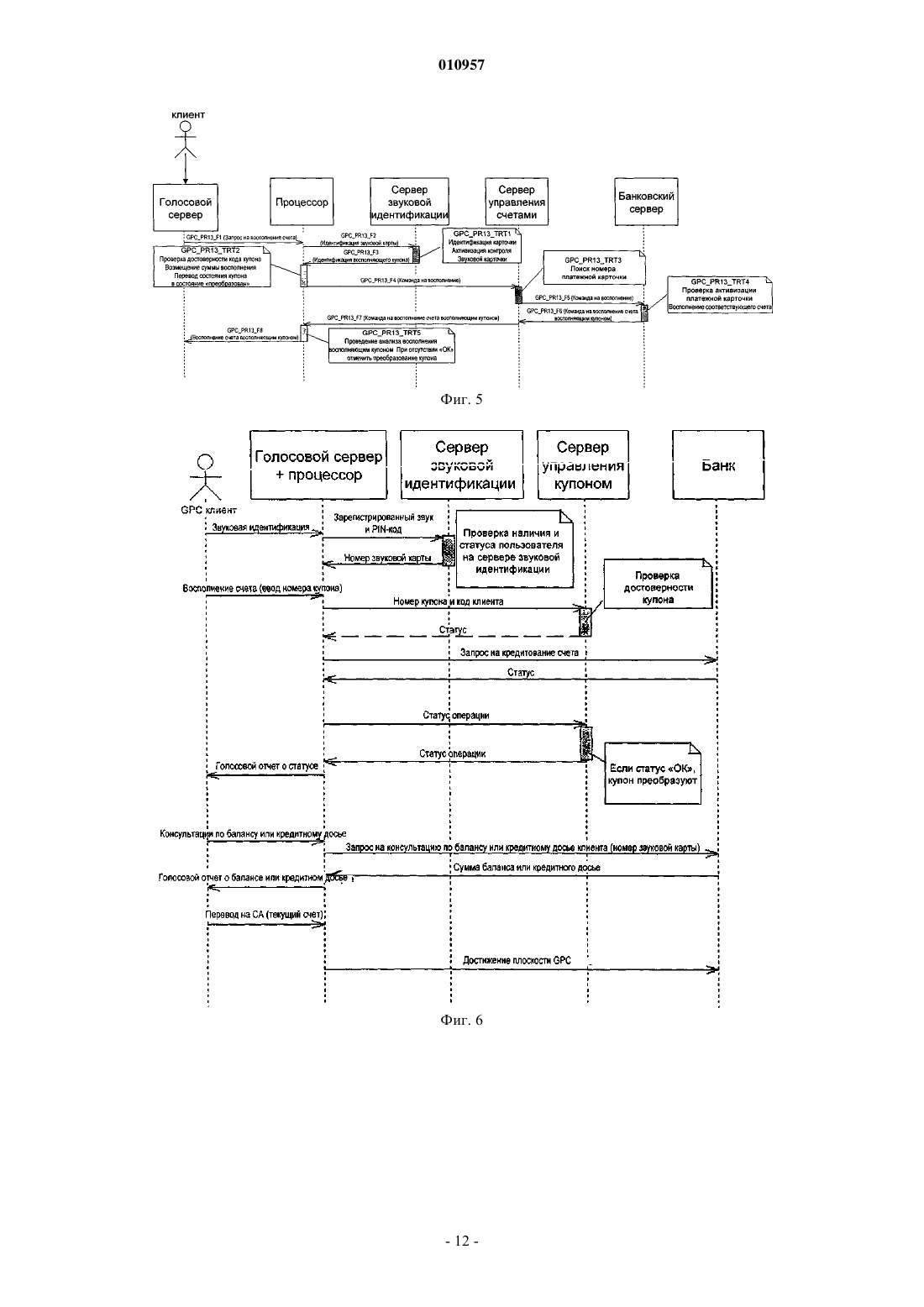

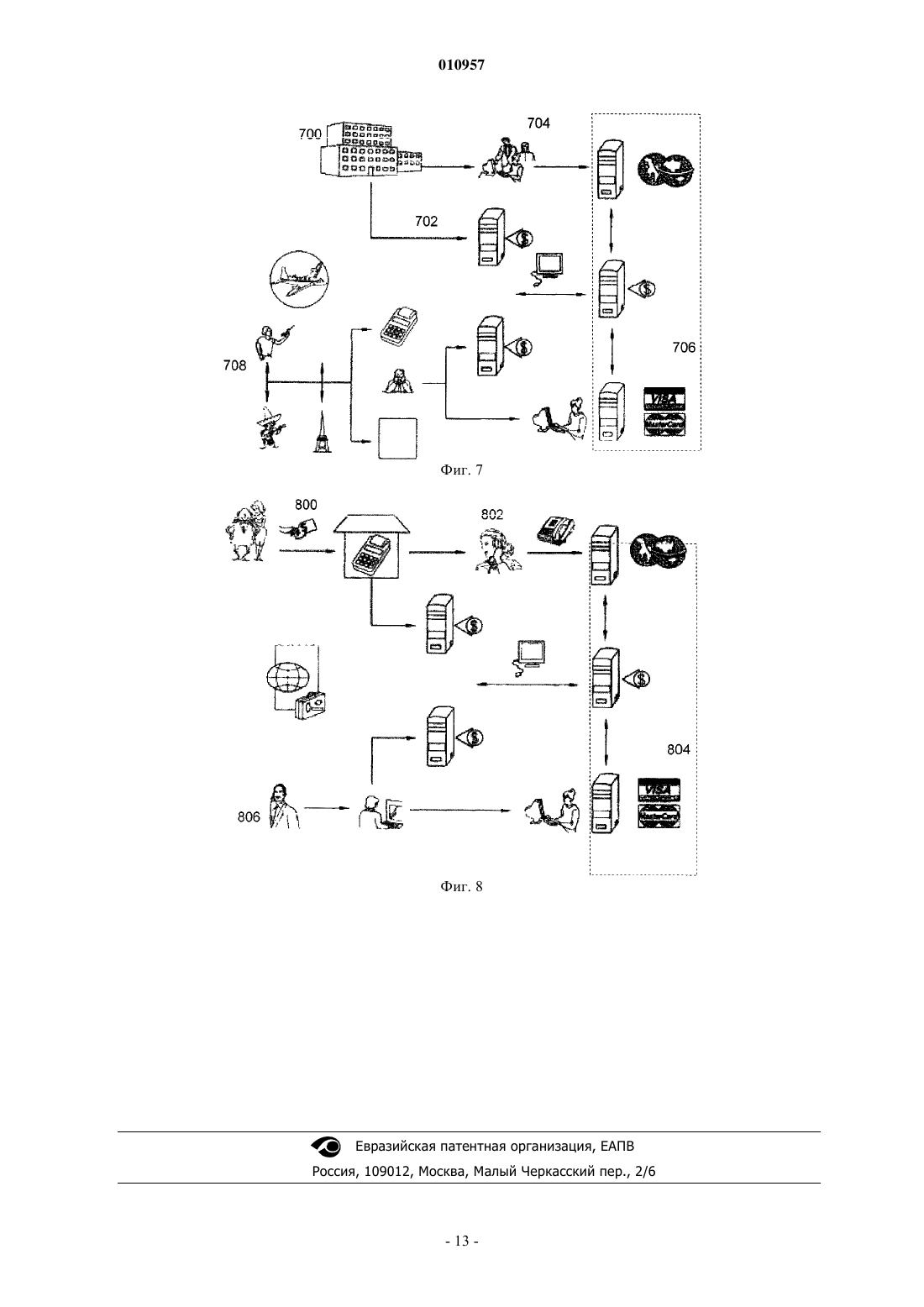

010957 Настоящее изобретение относится к области пополняемых банковских платежных карточек. Настоящее изобретение, в частности, относится к способу, предварительно оплаченному купону и системе для пополнения предварительно оплаченных банковских платежных карточек, используемых в комплексной межбанковской сети. Технические решения создания пополняемой банковской платежной карточки уже существуют. В настоящем изобретении предлагается упрощение средств пополнения корточек и ускорение процесса пополнения с помощью предварительно оплаченных купонов. В определенных типах банковских систем, в частности, используемых в Соединенных Штатах Америки, финансовый посредник осуществляет управление группой виртуальных банковских счетов,связанных с платежными банковскими карточками и их владельцами. На фиг. 1 показана классическая платежная схема такой системы. Финансовый посредник осуществляет управление группой счетов (11), принадлежащих владельцам(А, В, С, ). Посредник имеет лицевой счет (21), открытый в банке (2). Во время проведения платежной операции с помощью платежной карточки владельца (А, В, С, ) с фирмой-акцептантом (3) кассовый терминал для безналичных расчетов (ЕРТ) (31) передает банку (4) фирмы-акцептанта информацию, относящуюся к операции (32), т.е. о сумме операции и номере банковской платежной карточки. Банк (4) кредитует счет (41) фирмы-акцептанта на сумму операции, затем передает банку (2), к которому относится платежная карточка, информацию об операции (сумма, номер платежной карточки и номер кредитуемого счета фирмы-акцептанта). Номер платежной карточки состоит из ряда цифр ХХХХ YYYY ZZZZ ZZZZ. Первые четыре цифры ХХХХ служат, например, для идентификации банка-посредника для осуществления передачи(33). Следующие четыре цифры YYYY обеспечивают идентификацию счета посредника в банке (2). Все из клиентов посредника имеют в наличии платежную карточку, первые цифры которой XXXXYYYY идентичны с целью обеспечения операций, в процессе которых задействован банковский счетYYYY ZZZZ ZZZZ на счет (41, дебетует счет YYYY и информирует (34) систему обработки данных посредника об операции, осуществленной клиентом ZZZZ ZZZZ. Посредник обновляет баланс счета, относящегося к платежной банковской карточке ZZZZ ZZZZ,в базе данных. Счета владельцев платежных карточек являются однозначно виртуальными: в банке не существует счет, относящийся однозначно к каждому владельцу карточки, а скорее один счет (21), принадлежащий посреднику, при этом финансовый посредник осуществляет виртуальное ведение счетов(11) владельцев карточек. Настоящее изобретение находится в рамках такого контекста, в котором платежные карточки представляют собой пополняемые предварительно оплаченные карточки. Такие предварительно оплаченные банковские платежные карточки реально существуют. В частности, в Соединенных Штатах Америки существует возможность пополнять виртуальный счет путем отправки чека финансовому посреднику, который в течение времени от трех до семи дней кредитует виртуальный счет, связанный с чекодателем. Такое решение не может быть удовлетворительным для владельца карточки, который нуждается в немедленном зачислении средств на свой счет. Кроме того, из существующего уровня техники в соответствии с международной патентной заявкойWO 03/079159 (Euronet Worldwide) известен способ и система платежа с помощью карточек предварительно оплаченных счетов и пополнения указанных предварительно оплаченных счетов. Пополнение счета, относящегося к карточке (термин пополнение лицевого счета карточки будет использован ниже по тексту с аналогичным значением), осуществляется с помощью кассовых терминалов, находящихся в торговых точках в большом количестве. Тем не менее, указанное решение не обеспечивает дистанционного пополнения лицевого счета карточки т.к. карточка должна быть представлена на кассовом терминале с целью осуществления пополнения лицевого счета карточки. Из патента США US 6473500 (MasterCard) и патентной заявки на основе PCT WO 01/009/853 (Software.com) также известны другие способы пополнения лицевого счета предварительно оплаченной банковской платежной карточки. Тем не менее, для реализации всех из указанных предложенных решений требуется наличие кассового терминала. Целью настоящего изобретения является устранение недостатков известного уровня техники путем создания способа, предварительно оплаченного купона и системы для пополнения лицевого счета предварительно оплаченной банковской платежной карточки (т.е. пополнение связанного с ней счета) с помощью предварительно оплаченных купонов, поставляемых в продажу большим количеством промежуточных продавцов (дилеров) на всех системах обработки данных, на которых установлена межбанковская сеть, к которой относятся платежные карточки. Клиенты приобретают у финансового посредника или своего банка, входящего в глобальную межбанковскую сеть, предварительно оплаченные банковские платежные карточки, например карточки Visa или MasterCard (торговые марки), пополнение лицевого счета которых обеспечивается с помощью-1 010957 скрэтч-купонов (информация на которых становится доступной после удаления закрывающего их непрозрачного слоя), продаваемых в сети одобренных торговых автоматов. Клиенты пополняют свои лицевые счета платежными карточками аналогичным образом путем приобретения купонов, продаваемых операторами мобильных телефонных систем. Далее при пополнении лицевого счета платежной карточки средства мгновенно кредитуются на платежную карточку клиента с помощью способа кредитования, характерного для сервера финансового посредника, и информация о пополнении лицевого счета одновременно направляется на устройство обработки данных банка и в глобальную межбанковскую сеть (Visa, MasterCard). Далее платежная карточка с ее новым кредитованным балансом выводится на платежных кассовых терминалах межбанковской сети. Таким образом, отпадает необходимость в использовании определенных финансовых организаций или банков, решающих проблемы клиентов, которые более не имеют прав доступа к банковским счетам или других клиентов, стремящихся получить такие услуги. Владелец платежной карточки имеет возможность снять наличные с любого кассового автомата, выдающего наличные деньги и обслуживаемого межбанковской сетью Visa/MasterCard, при этом осуществляя платежи/покупки с использованием такой карточки, которую принимают все фирмы-акцептанты сети. Такая предварительно оплаченная платежная карточка, лицевой счет которой пополняется с помощью купонов, обладает широким рядом преимуществ: отсутствует необходимость в открытии банковского счета; исключается задержка банковских привилегий, т.к. единственно, что необходимо сделать, - это пополнить собственный счет с целью обеспечения практического режима платежа, в то время как приостановка банковских услуг не позволяет клиенту иметь доступ к таким практическим средствам; ускоряются моментальные переводы денежных средств в глобальном масштабе с помощью карточки в пользу бенефициара, которому владелец карточки предоставил клонированную карточку; выплата вознаграждений сотрудникам компании обеспечивается с помощью предварительно оплаченных купонов вместо выдачи чеков или осуществления денежных переводов, которые влекут за собой расходования средств; обеспечивается контроль за расходами и безопасность в случае утери карточки (снятие средств, ограниченное имеющимся сальдо); обеспечивается обычное использование в системе глобальной межбанковской сети типа Visa иMasterCard (торговые марки). Настоящее изобретение также предусматривает другие преимущества: дистанционное телефонное (сервер обработки голосовой информации) пополнение лицевого счета или пополнение счета через Интернет; мгновенное пополнение лицевого счета. Из предшествующего уровня техники и, в частности, из американского патента US 6375073 (Swisscom) и международной патентной заявки WO 03/019926 (Sioap) известны купоны пополнения карт данных. Указанные карты, в основном, предназначены для использования в среде мобильных телефонов с целью пополнения предварительно оплаченных счетов мобильных телефонов в телефонных аппаратах. В общих чертах пополняющие купоны, известные из предшествующего уровня техники, компенсируют затраты на приобретение путем присвоения элементов, из которых состоят карты данных. Предварительно оплаченные пополняющие купоны, компенсация которых состоит в восстановлении начального числового значения купона на счете, не были реализованы в предшествующем уровне техники. С этой целью изобретение в своем самом широком смысле слова относится к способу платежа с помощью предварительно оплаченной банковской платежной карточки, предоставляемой финансовым посредником операции с фирмой-акцептантом, включающему этап передачи на сервер управления с помощью сервера банка фирмы-акцептанта запроса, включающего, по меньшей мере, сумму операции и код банковской платежной карточки, при этом передача осуществляется через банковский сервер посредника; этап проверки и модификации состояния счета, связанного с кодом банковской платежной карточки с помощью сервера управления, при этом указанный сервер содержит базу данных кодов банковских платежных карточек и состояние баланса счетов, связанных с указанными банковскими платежными карточками; этап передачи разрешения на осуществление платежа указанной фирме-акцептанту (кассовому терминалу для безналичных расчетов или кассовому автомату, выдающему наличные деньги); этапы пополнения лицевого счета, включающие изменение информации, относящейся к имеющемуся балансу владельца банковской платежной карточки, на сервере управления; способ, в котором пополнение лицевого счета осуществляется с помощью предварительно оплаченного купона, к которому относится индивидуальный идентификационный номер и которому соответствует предварительно установленная сумма; указанный сервер управления дополнительно содержит базу данных индивидуальных номеров купонов, статус достоверности и стоимость, соответствующую купонам; и в котором указанные этапы пополнения лицевого счета включают-2 010957 этап передачи кода указанного купона и кода указанной банковской платежной карточки на сервер управления; этап проверки достоверности полученного кода купона сервером управления; этап определения численного значения суммы, относящейся к купону; этап изменения статуса достоверности использованного купона; этап обновления баланса счета банковской платежной карточки. В одном примере осуществления указанные этапы пополнения лицевого счета включают дополнительно к указанному этапу обновления баланса счета этапа обновления имеющегося баланса по пополненному лицевому счету банковской платежной карточки в межбанковской сети, к которой относится предварительно оплаченная банковская платежная карточка. Указанный шаг, в частности, означает, что пополнение лицевого счета осуществляется мгновенно,т.к. карточка кредитуется в процессе цикла обработки данных в межбанковской сети. В соответствии с одним примером осуществления изобретения указанный финансовый посредник располагает банковским счетом на указанном сервере банка посредника, при этом указанный способ дополнительно включает этап продажи, как минимум, одного купона; этап кредитования суммы проданных купонов на банковский счет; этап периодического дебетования (ежедневное, еженедельное или ежемесячное дебетование) с банковского счета сумм, выплаченных по банковской платежной карточке, предоставленной финансовым посредником. В соответствии с одним примером осуществления изобретения этап передачи кода купона и кода банковской платежной карточки на сервер управления осуществляется с помощью сервера интерактивной обработки голосовой информации. Голосовой сервер обеспечивает простой дистанционный и анонимный доступ. В соответствии с одним конкретным примером осуществления изобретения передача кода купона и (или) кода банковской платежной карточки на указанный голосовой сервер осуществляется путем звуковой передачи. Указанная передача обеспечивает конфиденциальность кодов и номеров карточек, а также их быстрый ввод. В соответствии с другим примером осуществления изобретения передача кода купона и(или) кода платежной банковской карточки на голосовой сервер заключается в вводе цифр, образующих индивидуальный код купона и(или) банковской платежной карточки. Указанный шаг передачи кода купона и кода банковской платежной карточки на сервер управления, в частности, осуществляется с помощью сайта защиты информации в Интернете. Использование сайта защиты информации в Интернете обеспечивает глобальный доступ, а также конфиденциальность произведенных операций. Настоящее изобретение также относится к пополняющему купону для реализации способа, включающего индивидуальный идентификационный номер и стираемое покрытие, закрывающее индивидуальный номер. В одном примере осуществления изобретения указанный купон дополнительно включает средство для звуковой передачи указанного индивидуального номера. Указанный номер, в частности, содержит от 10 до 16 цифр. Указанный номер, в частности, содержит 12 цифр. Настоящее изобретение также относится к системе платежа с помощью предварительно оплаченной банковской платежной карточки для реализации способа, включающей международную межбанковскую сеть, содержащую множество кассовых терминалов; множество предварительно оплаченных банковских платежных карточек, предоставляемых финансовым посредником и относящихся к указанной межбанковской сети; множество предварительно оплаченных купонов для пополнения лицевого счета банковской платежной карточки по одному из пп.8-10; сервер управления указанного финансового посредника, при этом сервер управления содержит базу данных индивидуальных номеров купонов, статус достоверности и соответствующую стоимость купонов, а также базу данных кодов банковских платежных карточек и состояния имеющегося баланса лицевого счета, относящегося к соответствующим банковским платежным карточкам; банковский сервер, подсоединенный к межбанковской сети и к серверу управления, при этом банковский сервер содержит банковский счет финансового посредника, кредитуемый на сумму проданных купонов и дебетуемый периодически на суммы, уплаченные по платежным карточкам. В одном примере осуществления изобретения указанная система дополнительно включает голосовой сервер, соединенный с сервером управления, по которому пользователь, желающий пополнить свой лицевой счет предварительно оплаченной банковской платежной карточки, передает индивидуальный кодсвоей банковской платежной карточки и купон для пополнения лицевого счета. В соответствии с одним конкретным примером осуществления изобретения указанная система дополнительно включает сервер Интернета, связанный с сервером управления и содержащий сайт защиты-3 010957 информации в Интернете, обеспечивающий осуществление операций передачи индивидуальных кодов предварительно оплаченной банковской платежной карточки и купона пополнения с целью эффективного пополнения лицевого счета банковской платежной карточки. Более полное понимание изобретения очевидно из следующего ниже описания одного примера осуществления настоящего изобретения, приведенного исключительно в иллюстративных целях со ссылками на прилагаемые чертежи, на которых фиг. 1 - архитектура известной банковской системы из предшествующего уровня техники; фиг. 2 - архитектура системы пополнения лицевого счета предварительно оплаченной банковской платежной карточки в соответствии с настоящим изобретением; фиг. 3 - модульное представление сервера управления платформы системы на фиг. 2; фиг. 4 - схема, иллюстрирующая различные этапы процесса в соответствии с настоящим изобретением; фиг. 5 и 6 - обмен информацией между различными модулями системы в процессе операций пополнения лицевого счета; и фиг. 7 и 8 - два примера использования настоящего изобретения. На фиг. 2 представлен пример платформы для реализации настоящего изобретения. Финансовый посредник располагает технической платформой (1) для управления предварительно оплаченными банковскими платежными карточками и продаваемыми им купонами. Указанная платформа является доступной через интерактивный голосовой сервер (100) или черезhttp сервер (102), подсоединенный к сети Интернет. Сервер управления (110) обеспечивает осуществление всех операций, о которых речь пойдет ниже. Множество торговых точек (210 - магазины по продаже табачных изделий, телефонные станции,почтовые отделения, банки и т.д.) и приема платежных карточек (или) карточек (купонов) пополнения лицевого счета для клиентов (абонентов) (200) финансового посредника имеют доступ к платформе (1) финансового посредника через телефонную сеть или Интернет. Сервер управления (110) соединен предпочтительно с помощью выделенного фиксированного канала связи со своим банком (2), входящим в глобальную межбанковскую сеть (220), например, типа Visa или MasterCard (торговые марки). Таким образом, клиенты имеют возможность доступа к большому количеству коммерческих организаций (3), все из которых подсоединены к глобальной межбанковской сети (220). Банки (4) фирмакцептантов подсоединены к межбанковской сети с целью подтверждения достоверности осуществленных фирмами-акцептантами операций. Платежная карточка. На начальном этапе конечный клиент приобретает предварительно оплаченную платежную карточку. С этой целью клиент может использовать выделенный веб-сайт или приемлемый бланк с целью предоставления личной информации, например имени, фамилии, адреса и вида требуемой платежной карточки. Сервер управления, показанный на фиг. 3, включает акустический сервер идентификации (300),сервер управления купонами (310), промежуточный сервер (320) для управления счетами клиентов и устройство обработки информации (330) для операций управления. Финансовый посредник регистрирует данные о клиентах в выделенной клиентской базе данных(322), имеющейся в сервере управления счетами. Далее посредник генерирует команду платежной карточки для банка-партнера (2). Банк-партнер присваивает платежной карточке индивидуальный номер. В одном примере осуществления изобретения платежная карточка дополнительно к своему индивидуальному номеру снабжена устройством для идентификации по случайным или индивидуальным акустическим характеристикам. Могут быть использованы все известные технологии предшествующего уровня техники. Идентификационное устройство связано с индивидуальным номером N-N, хранящимся в специализированной базе данных (302). В ответ на это банк (2) информирует посредника о создании платежной карточки и сообщает посреднику индивидуальные номера карточки и идентификационного устройства. Указанные номера также регистрируются в базе данных, находящейся в сервере управления счетами: клиентская база данных(322) для номеров карточек и база данных (326) соответствия между различными номерами, связанными с клиентским счетом, и платежной карточкой: номер платежной карточки, номер N-N, номер клиента(код, встроенный в платформу посредника). Получив платежную карточку, а также PIN-коды для пополнения лицевого счета и для использования (например, для осуществления покупок и снятия средств), состоящие обычно из четырех цифр, клиент активизирует карточку для того, чтобы воспользоваться услугами по пополнению лицевого счета. Карточка может быть активизирована, например, путем передачи через голосовой сервер (100) акустических характеристик, создаваемых идентификационным устройством карточки, и PIN-кода пополнения лицевого счета, относящегося к карточке. Далее сервер управления проверяет соответствие двух указанных значений и в зависимости от результатов проверки активизирует карточку.-4 010957 Далее указанные платежные карточки могут быть использованы в качестве обычных платежных карточек во всех коммерческих учреждениях, входящих в глобальную межбанковскую сеть: положения применимы к универсальным кассовым терминалам (31, фиг. 2) и с использованием аналогичного процесса как и в отношении дебетовых мгновенных платежных карточек. Указанные карточки также обеспечивают снятие наличности во всех типах кассовых автоматов, выдающих наличные: наличные деньги снимают в автоматизированных кассовых аппаратах с использованием аналогичного процесса как и для дебетовых мгновенных платежных карточек. В одном примере осуществления изобретения на счетах, относящихся к предварительно оплаченным карточкам, не может иметься отрицательный баланс, на что указывает само название предварительно оплаченной карточки, т.к на карточке должны содержаться средства до проведения операции. Лицевые счета по указанным карточкам пополняются с помощью предварительно оплаченных пополняющих купонов. Пополняющие купоны. Пополняющие купоны представляют собой карточки формата кредитной карточки, содержащие индивидуальный идентификационный номер и секретный код, защищенный удаляемым слоем покрытия. Купонам присвоена предварительно заданная стоимость. Указанные платежные купоны также могут содержать акустическое идентификационное устройство также как и предварительно оплаченные карточки и могут быть персонализированы в рекламных целях. Указанное (индивидуальное) идентификационное средство является средством, отвечающим на индивидуальный номер в целях идентификации купонов. Указанные предварительно оплаченные пополняющие купоны имеются в наличии и продаются клиентам, обладающим предварительно оплаченными платежными карточками, во всех торговых точках(210) в обмен на выражаемую числом сумму, эквивалентную предварительно определенной стоимости купона. После этапа завершения изготовления купонов посредник регистрирует номера (идентификационный номер и секретный код) указанных купонов, а также стоимость каждого купона в базе данных купонов (312). Купоны имеют валютную стоимость, выраженную целым числом, например 50 евро, 100 евро,500 евро, , 50 долларов, 100 долларов и т.д. Указанная база данных (312) купонов связана с процессором управления (330), который, в свою очередь, сопряжен с банком (2) финансового посредника и с голосовым сервером (сервером Интернета). База данных (312) купонов также снабжена устройством, например, в форме признака (булево поле), указывающего на активное/неактивное состояние купонов: в противоположность активным купонам неактивный купон не может быть кредитован на платежную карточку. Таким образом, купоны продаются через все торговые точки (210). Средства, полученные от реализации купонов, кладут на определенный счет (21, фиг. 1), который в последующем используется посредником для компенсационных выплат банкам фирм-акцептантов, которые осуществляли операции с одной из предварительных оплаченных карточек. Получив купоны, торговые точки активизируют все купоны с целью их кредитования на предварительно оплаченные счета после того, как они были приобретены клиентами финансового посредника. Купоны могут быть активизированы через голосовой сервер (100), при этом торговая точка идентифицирует себя (например, с помощью карты, снабженной акустическим идентификационным средством) и вводит набор индивидуальных номеров купонов, полученных для активизации, либо коды активизации для закупленных купонов (база данных кодов активизации купонов находится на сервере управления купонами). Активизация может осуществляться в безопасном режиме, и для этого требуется использование специальных кодов активизации купонов. Указанные коды регистрируются в специализированной базе данных (не показана) сервера управления купонами (310). Аналогичным образом, торговая точка или иной субъект, входящий в сеть (например, финансовый посредник), могут заблокировать или отменить активизацию одного или нескольких пополняющих купонов. Признак, присутствующий в базе данных купонов (312), адаптирован к каждому из купонов в виде функции запроса, сформулированного абонентом. Исходя из вышеописанной процедуры, купоны предоставляются для продажи и готовы для пополнения лицевого счета предварительно оплаченными платежными карточками. Способ пополнения лицевого счета предварительно оплаченной платежной карточки. Представленный на фиг. 4 способ пополнения лицевого счета предварительно оплаченной платежной карточки включает первый этап приобретения (400) предварительно оплаченного купона, как описывалось выше в торговой точке, представляющей собой магазин табачных изделий, почтовое отделение,телефонную станцию и т.д. и относящийся к признанной дистрибутивной сети. Покупка осуществляется в обмен на сумму денег, эквивалентную предварительно определенной стоимости купона, при этом указанная стоимость является суммой, на которую будет произведено пополнение счета по предварительно оплаченной платежной карточке с помощью купона. Продажа позволяет кассовому аппарату пополнить средства, затраченные при покупке купона у финансового посредника. В указанной экономической модели деньги, заплаченные клиентом, приобретающим купон, виртуально хранятся на банковском счете (21).-5 010957 Клиент, купив купон, удаляет защитный слой с секретного кода для прочтения указанного кода(402). Данный код обычно представляет собой числовой код, состоящий из 10-20 цифр, например 10, 12,14 или 16 цифр. Именно этот код подтверждает единственность купона. В одном конкретном примере осуществления изобретения приобретенный купон не содержит секретный код, скрытый под удаляемым слоем, а снабжен устройством акустической идентификации, о котором упоминалось выше. Указанное устройство также обеспечивает индивидуальную идентификацию купона. В данном примере осуществления изобретения этап 402 пропускается. В другом примере осуществления изобретения комбинируются два средства (акустическая идентификация и скрытый секретный код), в результате чего обеспечивается, с одной стороны, быстрая идентификация (акустическая) через голосовой сервер и, с другой стороны, обеспечивается идентификация купона при отсутствии сервера акустической идентификации (например, пополнение лицевого счета через Интернет). Далее клиент связывается с сервером управления для пополнения счета по предварительно уплаченной карточке (404). Указанная операция может быть выполнена по телефонной связи с голосовым сервером (100): клиент набирает телефонный номер, указанный на пополняющем купоне, и следует инструкциям; либо через защищенный веб-сайт: клиент заходит на веб-сайт финансового посредника и продолжает выполнять различные операции, в результате которых обеспечивается пополнение лицевого счета платежной карточки. Связавшись с сервером управления, клиент идентифицирует себя, например, с помощью номера платежной карточки и вводит секретный код купона с целью кредитования карточки на сумму приобретенного купона (406). Далее сервер приступает к пополнению (408) счета клиента, связанного с платежной карточкой. Указанная операция осуществляется с большой скоростью - порядка нескольких секунд. Таким образом,средства немедленно поступают на платежную карточку. Платежная карточка, баланс которой был кредитован, может быть в дальнейшем использована для обычных операций закупки/снятия средств (410). На фиг. 5 проказан процесс пополнения лицевого счета платежной карточки с помощью пополняющего купона. Клиент, набравший телефонный номер голосового сервера (100), осуществляет запрос на пополнение счета с помощью приобретенного пополняющего купона. С целью проведения указанной операции клиент связывается с сервером управления (330) через голосовой сервер для сообщения ему акустических характеристик платежной карточки ХХХХ YYYY ZZZZ ZZZZ,PIN-кода пополнения платежной карточки,секретного кода, прочитанного после удаления защитного слоя пополняющего купона. Например, голосовой сервер дает инструкцию клиенту приложить его карточку к его телефонному аппарату с целью проигрывания последовательности звуковой идентификации. После корректной передачи сигнала голосовой сервер просит клиента ввести его PIN-код пополнения счета. В процессе идентификационного запроса голосовой сервер находится в режиме ожидания ответа, при котором проигрывается музыка на удержании. Если звуковой сигнал является некорректным или PIN-код пополнения является недействительным, голосовой сервер повторно обращается с запросом к клиенту идентифицировать себя. При идентификации разрешено сделать три попытки прежде, чем будет завершен вызов. В случае сбоя при проведении операции клиенту может быть предложено обратиться к платформе технической помощи. Процессор управления (330) осуществляет запрос на идентификацию платежной карточки с помощью сервера идентификации (300) путем передачи на него записанного звука и PIN-кода пополнения, а также контекстуальные данные (время, дату и т.д.). С помощью программы сервер (300) проводит идентификацию карточки путем сравнения полученного звука с номером, записанным в базе данных (302) и проводит проверку того, что карточка с переданным номером является действительно активизированной (информация также содержится в базе данных). Затем сервер направляет сообщение идентификации, содержащее номер карточки клиента и идентификационный номер, прошедший успешную проверку. Указанный номер клиента является индивидуальным номером, используемым внутренне на платформе финансового посредника, например, состоящий из 5 цифр. Номер клиента может являться номером N-N, когда указанный номер является единственным, либо индивидуальным номером платежной карточки или любым иным номером, используемым индивидуально для ссылки на клиента в рамках платформы управления. Соответствие между номером клиента и различными другими номерами (платежный номер, номер N-N) хранится в памяти базы данных соответствий (326). Далее голосовой сервер обращается с запросом к клиенту ввести номер купона, который он прочитал путем удаления защитного слоя. Голосовой сервер контролирует длину номера купона с целью предотвращения операционных ошибок. Если номер является корректным, голосовой номер направляет запрос о пополнении счета на сервер. В случае корректного кредитования сервер голосовой идентификации указывает новый баланс и обращается с запросом к клиенту завершить связь. Возможно подтвер-6 010957 ждение операции путем передачи SMS. В случае некорректного кредитования (ошибка при вводе номера купона, сбой операции) голосовой сервер передает вызов в центр обработки вызовов. Получив подтверждение идентификации и номера купона, процессор управления (330) проводит проверку действительности указанного пополняющего купона, возмещает стоимость купона и изменяет статус купона на преобразованный. Купон считается преобразованным, если он, находясь в активизированном состоянии, был использован для кредитования счета платежной карточки. Купон считается непреобразованным, если он, находясь в активизированном состоянии, не был еще использован для пополнения счета предварительно оплаченной карточки. Как показано на фиг. 6, проверка достоверности купона осуществляется с помощью процессора управления купонами. Данный процессор проводит поиск записи данных в своей базе данных купонов (312), соответствующей номеру переданного купона. Дополнительно к иной информации указанная база данных содержит следующее: номер купона,соответствующую стоимость купона,вид валюты,активизированное/неактивизированное состояние,дата истечения срока действия купона. При отсутствии номера купона он считается недействительным, и клиенту направляется запрос о повторном вводе номера или завершении вызова. Если номер купона фактически имеется, процессор проводит проверку состояния активизации купона (если он не активизирован, например, ввиду кражи купона и прекращения его активизации, операция пополнения счета прерывается), дату истечения срока действия и возмещает стоимость купона. Наконец, вносят запись преобразован, соответствующую номеру купона, с целью предотвращения использования номера купона для операций пополнения счета по другой карточке. Такое преобразование может быть выполнено путем удаления соответствующей записи базы данных (312). После завершения преобразования процессор дает команду на пополнение счета платежной карточки путем передачи следующей информации на сервер управления счетом (320): номер операции,клиентский номер карточки,сумма пополнения счета,вид валюты пополнения счета. Сервер содержит первую клиентскую базу данных (322), включающий, по меньшей мере, следующие поля: личные данные о клиенте (имя, фамилия, адрес и т.д.),активизированное/неактивизированное состояние,индивидуальный номер платежной карточки,баланс на соответствующем счете. Он также содержит вторую базу данных (326) соответствий между номерами платежных карточек и клиентскими номерами, при этом соответствие устанавливается с помощью устройства звуковой идентификации, размещенного на платежных карточках. Сервер управления счетами определяет номер платежной карточки с помощью переданного клиентского номера (база данных 326), затем кредитует баланс счета, связанного с указанной карточкой, на сумму пополнения, преданную в соответствующей валюте, если карточка имеет активизированный статус. Команда на пополнение счета далее передается в банк (2), который передает информацию о новом балансе на платежной карточке в межбанковскую сеть. Ввиду того, что в определенных межбанковских сетях при проведении операций с использованием платежных карточек не требуется проверка состояния соответствующего счета, а данные операции основаны исключительно на платежных возможностях карточки, передача такой информации по всей межбанковской сети является важным фактором: благодаря ей обеспечивается обновление данных о платежных возможностях карточки. Далее подтверждение осуществляется последовательно после команды на пополнение счета от банковских серверов, обновляющих межбанковскую сеть, на голосовой сервер через процессор, определяющий достоверность корректной последовательности; в противном случае, если пополнение счета не было осуществлено, производится отмена обновления статуса купона на преобразован. Сообщения подтверждения содержат следующую информацию: номер операции,клиентский номер платежнойкарточки,новый баланс счета,вид валюты,дата истечения кредита. Для отмены статуса преобразован сервер возвращает прежний статус соответствующему купону,предшествующий статусу преобразования. Данные об изменении статуса купонов хранятся в архиве. Архивные данные включают серийный номер, статус, дату изменения статуса, ссылку на торговую точку-7 010957 и код пользователя, направившего запрос. После ввода информации клиентом цикл идентификации, проверка достоверности карточки и купона, пополнение счета, передача информации в межбанковскую сеть и получение подтверждения занимает несколько секунд, в целом, менее двух секунд. Выбор параметров сетевых связей, процессоров,форматов элемента переданных данных определяется таким образом, чтобы ограничение цикла менее чем двумя секундами соответствовало максимально восьми миллионам одновременных операций пополнения счетов. Другие функциональные возможности. Голосовой сервер предоставляет широкий диапазон дополнительных услуг: блокировка утерянных купонов/карточек, консультации по балансу, информацию о последних операциях по счету, передачу утерянных PIN-кодов пополнения платежной карточки/используемых PIN-кодов платежной карточки и все иные виды услуг. Платформа также включает центры обработки звонков при получении информации о технических авариях, утере или краже и т.д. Финансовым посредником является банк, частная компания и т.д. Настоящее изобретение также может быть использовано компаниями с целью пополнения платежных карточек для покрытия накладных расходов своих сотрудников: компания предоставляет своим сотрудникам комплект именных предварительно оплаченных платежных карточек, и в зависимости от расходов/потребностей каждого сотрудника производится пополнение счета карточек путем сопряжения с Интернетом и с помощью номеров (купонов) пополнения. Таким образом, сотрудники располагают необходимыми средствами для покрытия свэих накладных расходов. На фиг. 7 компания 700 кредитует (702) свой собственный счет, с которого предусматривается снятие накладных расходов сотрудников в виде предварительно определенной суммы, которую компания санкционирует истратить в виде расхода на сотрудника, используя его предварительно оплаченную платежную карточку. Компания информирует (704) свой банк, который передает информацию в межбанковскую сеть Visa/MasterCard (торговые марки). Платежные карточки бенефициаров кредитуются (706) на предварительно определенную сумму, переводимую из банка в банк по межбанковской сети. В конце этой цепи сотрудники (708) могут использовать свои предварительно оплаченные банковские платежные карточки во время своих командировок. На фиг. 8 показано использование настоящего изобретения в контексте денежных переводов. Клиенты приобретают (800) купоны стоимостью X евро и вызывают по телефону (802) сервер управления пополнения счета. С помощью платформы финансового посредника производится проверка статуса купонов и пополняемой платежной карточки, и далее направляется запрос на кредитование платежной карточки (804). С помощью данного запроса информация распространяется по всей межбанковской сети и обеспечивается кредитование карточки, владельцем которой является, например, член семьи на другом конце земного шара (806). Далее указанное лицо может истратить сумму в X евро в своей стране, используя платежную карточку. Настоящее изобретение также применимо к таким видам услуг, как оплата счетов за телефонные разговоры и на электроэнергию. ФОРМУЛА ИЗОБРЕТЕНИЯ 1. Способ платежа с помощью предварительно оплаченной банковской платежной карточки, предоставляемой финансовым посредником операции с фирмой-акцептантом, включающий этап передачи на сервер управления запроса, включающего, по меньшей мере, сумму операции и код банковской платежной карточки; этап проверки и модификации состояния счета, связанного с кодом банковской платежной карточки с помощью сервера управления, при этом указанный сервер содержит базу данных кодов банковских платежных карточек и состояние баланса счетов, связанных с указанными банковскими платежными карточками; этап передачи разрешения на осуществление платежа указанной фирме-акцептанту (кассовому терминалу для безналичных расчетов или кассовому автомату, выдающему наличные деньги); по меньшей мере один этап пополнения предварительно оплаченной банковской платежной карточки, включающий изменение информации, относящейся к имеющемуся балансу владельца банковской платежной карточки, на сервере управления; отличающийся тем, что вышеуказанная передача запроса осуществляется через сервер банка; вышеуказанное пополнение счета осуществляется с помощью предварительно оплаченного купона,к которому относится индивидуальный идентификационный номер и которому соответствует предварительно установленная сумма. 2. Способ платежа по п.1, отличающийся тем, что указанный сервер управления дополнительно содержит базу данных ссылок на индивидуальные номера купонов, статус достоверности и стоимость, со-8 010957 ответствующую купонам; и в котором указанные этапы пополнения лицевого счета включают этап передачи кода указанного купона и кода указанной банковской платежной карточки на сервер управления; этап проверки достоверности полученного кода купона сервером управления; этап определения численного значения суммы, относящейся к купону; этап изменения статуса достоверности использованного купона на сервере управления; этап обновления баланса счета банковской платежной карточки. 3. Способ платежа по пп.1 и 2, отличающийся тем, что этапы пополнения лицевого счета включают дополнительно к указанному этапу обновления баланса счета этап обновления имеющегося баланса по пополненному лицевому счету банковской платежной карточки в межбанковской сети, к которой относится предварительно оплаченная банковская платежная карточка. 4. Способ платежа по п. 1, 2 или 3, отличающийся тем, что указанный финансовый посредник располагает банковским счетом на сервере банка посредника и указанный способ дополнительно включает этап продажи, как минимум, одного купона; этап кредитования суммы проданных купонов на банковский счет; этап периодического дебетования с банковского счета сумм, выплаченных по банковской платежной карточке, предоставленной финансовым посредником. 5. Способ платежа по одному из пп.1-4, отличающийся тем, что этап передачи кода купона и кода банковской платежной карточки на сервер управления осуществляется с помощью сервера интерактивной обработки голосовой информации. 6. Способ платежа по п.5, отличающийся тем, что передача кода купона и(или) кода банковской платежной карточки на указанный голосовой сервер осуществляется путем звуковой передачи. 7. Способ платежа по п.5, отличающийся тем, что передача кода купона и(или) кода платежной банковской карточки на голосовой сервер заключается во вводе цифр, образующих индивидуальный код купона и(или) банковской платежной карточки. 8. Способ платежа по одному из пп.1-4, отличающийся тем, что указанный шаг передачи кода купона и кода банковской платежной карточки на сервер управления осуществляется с помощью сайта защиты информации в Интернете. 9. Пополняющий купон для реализации способа по любому предшествующему пункту, содержащий индивидуальный идентификационный номер и удаляемое покрытие, закрывающее индивидуальный номер, отличающийся тем, что он дополнительно включает устройство для звуковой передачи указанного индивидуального номера. 10. Пополняющий купон по п.9, отличающийся тем, что номер включает от 10 до 16 цифр. 11. Платежная система с использованием предварительно оплаченной банковской платежной карточки для реализации способа по любому из пп.1-8, включающая международную межбанковскую сеть, содержащую множество кассовых терминалов; множество предварительно оплаченных банковских платежных карточек, предоставляемых финансовым посредником и относящихся к указанной межбанковской сети; множество предварительно оплаченных купонов для пополнения лицевого счета банковской платежной карточки по одному из пп.8-10; сервер управления указанного финансового посредника, при этом сервер управления содержит базу данных индивидуальных номеров купонов, статус достоверности и соответствующую стоимость купонов, а также базу данных кодов банковских платежных карточек и состояния имеющегося баланса лицевого счета, относящегося к соответствующим банковским платежным карточкам; банковский сервер, подсоединенный к межбанковской сети и к серверу управления, при этом банковский сервер содержит банковский счет финансового посредника, кредитуемый на сумму проданных купонов и дебетуемый периодически на суммы, уплаченные по платежным карточкам. 12. Платежная система по предшествующему пункту, отличающаяся тем, что она дополнительно содержит голосовой сервер, связанный с сервером управления, с помощью которого пользователь, желающий пополнить свою предварительно оплаченную банковскую платежную карточку, передает индивидуальные коды своей банковской платежной карточки и пополняющего купона. 13. Платежная система по п.11, отличающаяся тем, что она дополнительно включает сервер Интернета, связанный с сервером управления и содержащий сайт защиты информации в Интернете, обеспечивающий осуществление операций передачи индивидуальных кодов предварительно оплаченной банковской платежной карточки и пополняющего купона с целью эффективного пополнения лицевого счета банковской платежной карточки.

МПК / Метки

МПК: G07F 7/08, G07F 19/00

Метки: купона, карточка, помощью, предварительно, немедленно, пополняться, может, платежная, дистанционно, оплаченная, которая

Код ссылки

<a href="https://eas.patents.su/14-10957-predvaritelno-oplachennaya-platezhnaya-kartochka-kotoraya-mozhet-nemedlenno-distancionno-popolnyatsya-s-pomoshhyu-kupona.html" rel="bookmark" title="База патентов Евразийского Союза">Предварительно оплаченная платежная карточка, которая может немедленно дистанционно пополняться с помощью купона</a>

Платежная карточка и относящийся к ней способ

Номер патента: 6838

Опубликовано: 28.04.2006

Авторы: Немет Петтер, Линд Томми

МПК: G07F 7/10, G07F 19/00, G07F 7/08...

Метки: карточка, ней, способ, относящийся, платежная

Формула / Реферат:

1. Способ оплаты товаров, услуг и информационного содержимого с помощью использования заранее оплаченной карточки, в котором карточка содержит скрытый код и код активизации, где способ содержит следующие этапы: активируют карточку в пункте продажи таких карточек посредством считывания кода активизации устройством считывания кредитных карточек в пункте продажи, вследствие чего в службу по продаже заранее оплаченной карточки передают только код...

Платежная v.i.p. карта (варианты)

Номер патента: 9034

Опубликовано: 26.10.2007

Авторы: Белов Сергей Константинович, Долгих Вячеслав Олегович, Айбазов Олег Умарович

МПК: B42D 105/00, B42D 15/10

Метки: платежная, карта, варианты, v.i.p

Формула / Реферат:

1. Платежная карта, содержащая корпус, микропроцессорное устройство, элементы признаков платежной системы и банка-эмитента, защиты и персонализации, отличающаяся тем, что корпус платежной карты выполнен из драгоценного или редкого металла, при этом элементы признаков платежной системы и банка-эмитента, защиты и персонализации выполнены из драгоценных и/или полудрагоценных камней в сочетании или без сочетания с ценной или ценными породами...

Способ управления предварительно оплаченными счетами

Номер патента: 9978

Опубликовано: 28.04.2008

Авторы: Кит Тони, Мартинес Эстер, Эндрюс Клей, Маллик Джон Кристофер, Холл Джоуэл

МПК: G06F 1/02

Метки: предварительно, управления, оплаченными, способ, счетами

Формула / Реферат:

1. Система электронной коммерции, содержащая систему электронных платежей, выполненную с возможностью обмена данными по первой электронной коммуникационной сети со стандартизованной системой электронных кредитных операций, соединенной с упомянутой первой электронной коммуникационной сетью, причем упомянутая система электронных платежей выполнена с возможностью выдачи номера счета на имя владельца счета по упомянутой первой электронной...

Расчетно-платежная система

Номер патента: 6787

Опубликовано: 28.04.2006

Авторы: Анисимова Ирина Алксандровна, Бушмакин Сергей Геннадьевич

МПК: G06Q 40/00

Метки: система, расчетно-платежная

Формула / Реферат:

1. Расчетно-платежная система, состоящая по меньшей мере из одного прибора коммерческого учета, установленного у абонента, пункта приема платежей, содержащего информацию о текущей стоимости той или иной услуги и центра обработки платежей, включающего по меньшей мере одну базу данных о потребителях, базу данных по осуществленной оплате, базу данных показаний приборов коммерческого учета и модуль ведения клиринговых операций, отличающаяся тем, что...

Поздравительная или подобная карточка

Номер патента: 859

Опубликовано: 26.06.2000

Авторы: Колломз Мартин, Азима Генри, Харрис Нейл

МПК: H04R 1/02, B42D 15/02, G09F 27/00...

Метки: подобная, карточка, поздравительная

Формула / Реферат:

1. Поздравительная или подобная открытка, имеющая, по меньшей мере, один лист, отличающаяся тем, что лист открытки является акустическим излучателем распределенного режима, на котором установлен преобразователь, возбуждающий в упомянутом излучателе изгибные колебания, которые, вызывая в излучателе резонанс, обеспечивают выработку звукового сигнала. 2. Открытка по п.1, отличающаяся тем, что излучатель имеет ячеистый сердечник, заключенный между...

Предыдущий патент: Устройство и способ анализа размера, формы и угловатости, а также состава минералов и частиц горных пород

Следующий патент: Способ, устройство и система визуализации вероятностных моделей

Случайный патент: Фитазы из микроорганизма monascus anka, способ их получения и корм для животных, содержащий указанные фитазы