Расчетно-платежная система

Номер патента: 6787

Опубликовано: 28.04.2006

Авторы: Анисимова Ирина Алксандровна, Бушмакин Сергей Геннадьевич

Формула / Реферат

1. Расчетно-платежная система, состоящая по меньшей мере из одного прибора коммерческого учета, установленного у абонента, пункта приема платежей, содержащего информацию о текущей стоимости той или иной услуги и центра обработки платежей, включающего по меньшей мере одну базу данных о потребителях, базу данных по осуществленной оплате, базу данных показаний приборов коммерческого учета и модуль ведения клиринговых операций, отличающаяся тем, что прибор коммерческого учета снабжен блоком автоматического регулирования потребления в зависимости от количественных или временных показателей и устройством электронного ввода-вывода этих показателей, пункт приема платежей содержит аналогичное устройство ввода-вывода, электронный блок дифференциации расчета платежей в зависимости от категории абонента, а также блок обратной связи с центром обработки платежей; в качестве носителя информации между прибором коммерческого учета и пунктом приема платежей выбрана электронная карточка, выполненная с возможностью обмена и перезаписи упомянутых показателей с учетом внесенных в пункт приема платежей денежных сумм, содержащая константную информацию об абоненте, достаточную для его идентификации в блоке дифференциации и как пользователя конкретного прибора коммерческого учета, в центре обработки платежей сформирована дополнительная база данных категорий абонентов, а электронная карточка выполнена с возможностью нанесения на ее поверхности информации разъяснительного и рекламного характера.

2. Расчетно-платежная система по п.1, отличающаяся тем, что содержит по меньшей мере два прибора коммерческого учета различных услуг, идентифицированные с одной электронной карточкой, пункт приема платежей содержит электронный модуль расщепления платежей, а в центре обработки платежей сформированы базы данных по потребителям каждой услуги.

3. Расчетно-платежная система по любому из пп.1-2, отличающаяся тем, что на электронную карточку нанесена информация об услугах, представляемых абоненту на основе нормативных тарифов, пункт приема платежей содержит дополнительный электронный модуль расщепления платежей, а в центре обработки платежей сформирована по меньшей мере одна база данных по упомянутым услугам.

4. Расчетно-платежная система по любому из пп.1-3, отличающаяся тем, что пункт приема платежей выполнен на основе POS-терминала.

5. Расчетно-платежная система по любому из пп.1-4, отличающаяся тем, что центр обработки платежей выполнен с возможностью регулярного обмена информацией с базами данных поставщиков услуг и(или) уполномоченных банков, и(или) исполнительной власти, и(или) контролирующих (надзорных) структур.

6. Расчетно-платежная система по любому из пп.1-5, отличающаяся тем, что связь пункта приема платежей и центра обработки платежей осуществлена в режиме on-line.

7. Расчетно-платежная система по любому из пп.1-6, отличающаяся тем, что в качестве электронной карточки выбрана пластиковая карточка с магнитной полосой и(или) с процессором ("чипом").

Текст

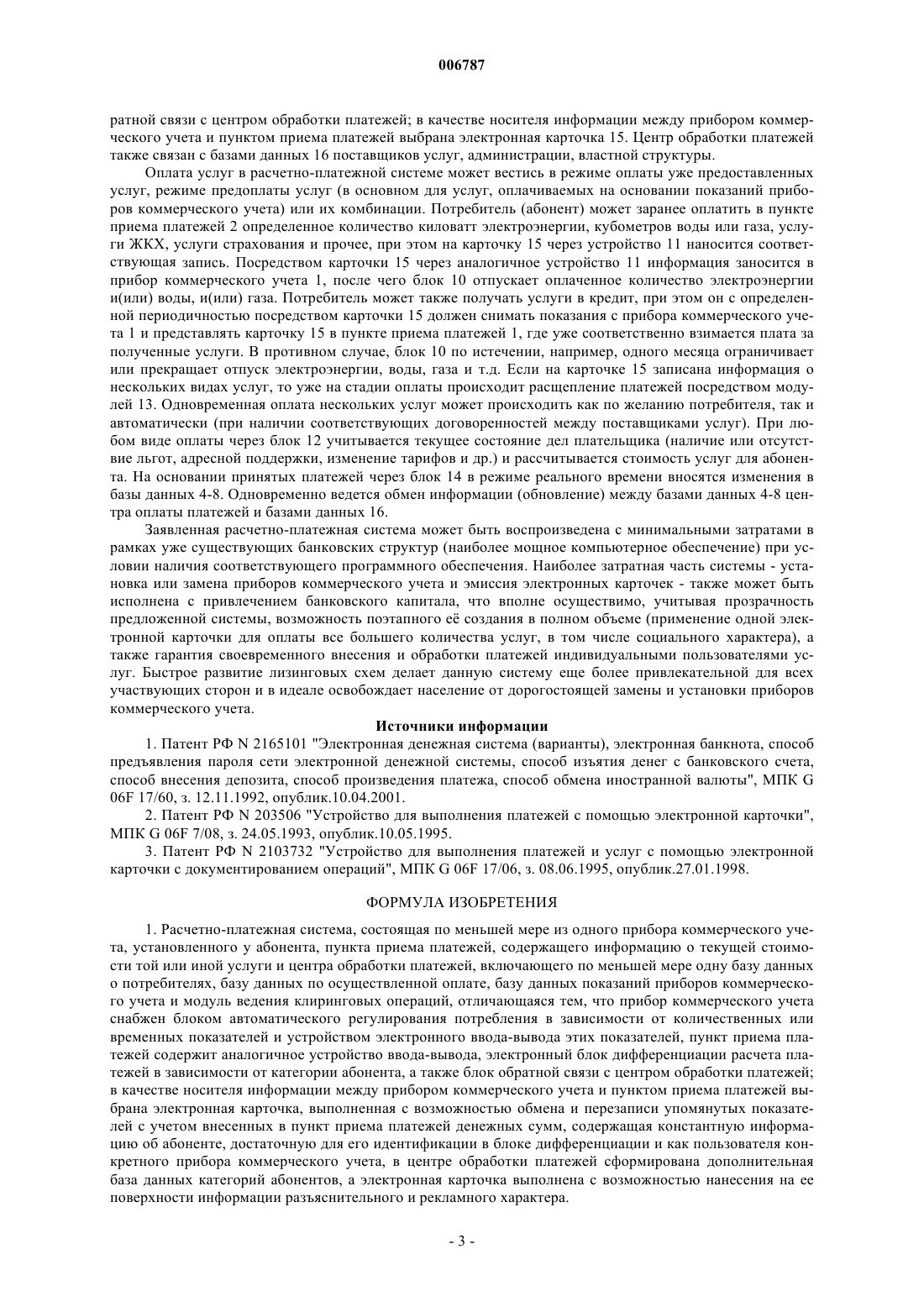

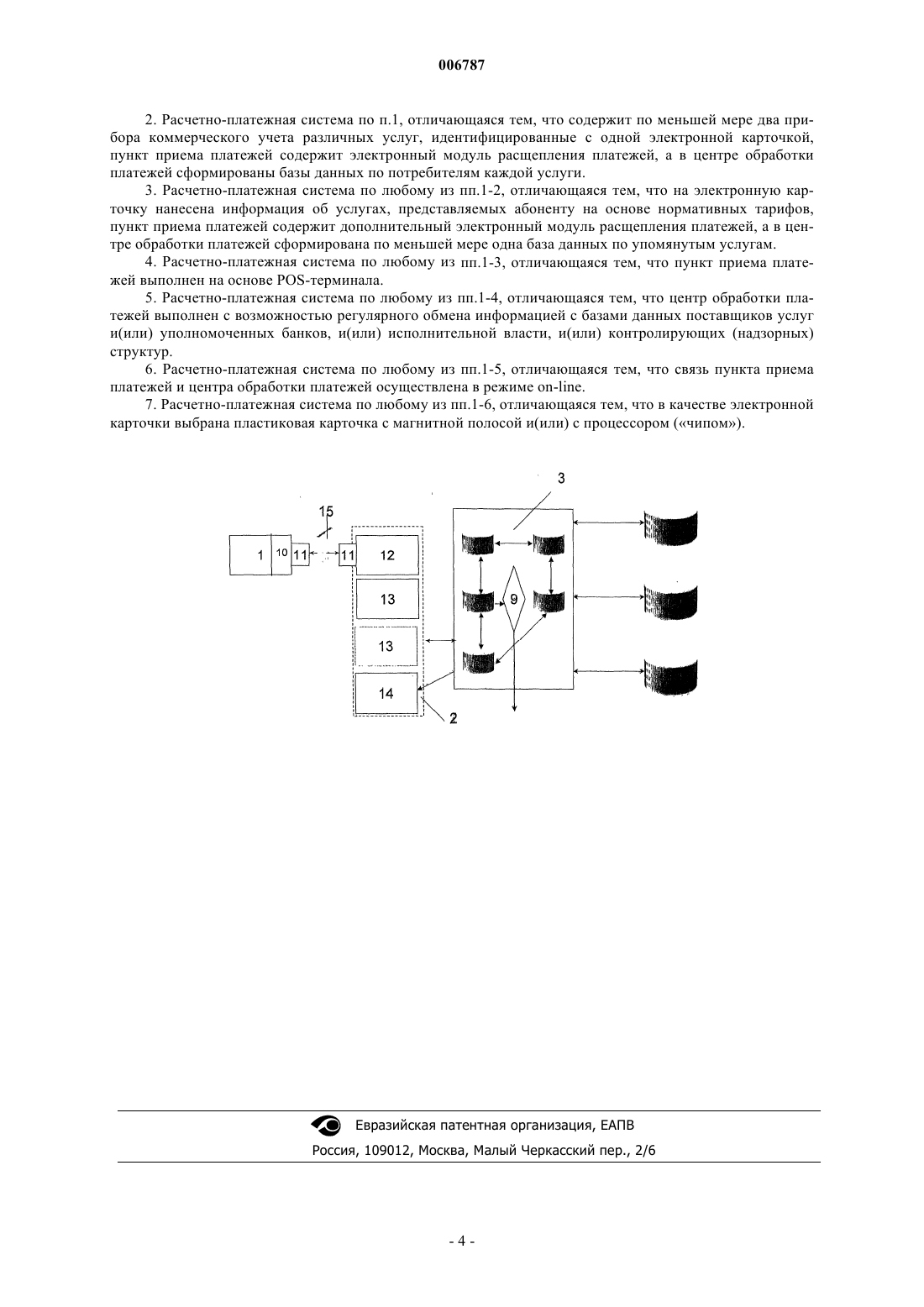

006787 Изобретение относится к системе оплаты услуг бытовой сферы, в частности коммунального обслуживания, поставок электроэнергии, газа и т.п., с минимизацией временных затрат на проведение платежных операций и с минимальным участием наличных денежных сумм. Известна электронная денежная система [1] для выполнения электронных денежных оплат, технический результат в которой достигается за счет генерирования ценности, представленной электронными деньгами, клиринга и оплаты электронных денежных счетов банков и финансовых учреждений. Каждая денежная система содержит банки-эмитенты или финансовые учреждения, которые связаны с устройством генератора денег, предназначенного для генерирования и пуска в обращение электронных денег,поддерживаемых бессрочными вкладами, и электронных кредитных доверенностей; банки-корреспонденты, которые принимают и распространяют электронные деньги; множество операционных устройств,которые используются абонентами для хранения электронных денег, для выполнения деловых денежных операций с системами оперативного доступа участвующих банков или для обмена электронных денег автономно с другими подобными операционными устройствами; кассовые устройства, связанные с банками-эмитентами и банками-корреспондентами и предназначенные для сопряжения между самими банками-эмитентами и банками-корреспондентами; служебный процессор безопасности, предназначенный для сохранения целостности системы. В основу данного изобретения положено электронное представление денег, т. е. виртуальные деньги, только лишь поддерживаемые реальными денежными вкладами. Участие в подобной системе при существующем развитии отечественной банковской инфраструктуры малоприемлема для большинства индивидуальных потребителей, внедрение самой системы требует значительных инвестиций и как минимум трудоемкой проработки условий безопасности (защиты от несанкционированного участия). Известен целый ряд устройств [2, 3], предназначенных для использования в автоматизированных системах безналичного расчета и оказания услуг и позволяющих документировать на электронную карточку результаты выполненных с ее помощью операций с последующим их контролем, что повышает уровень защищенности электронной карточки от противоправного использования. Так в устройстве для выполнения платежей и услуг с помощью электронной карточки с документированием операций [3], содержащем блок считывания информации с электронной карточки, блок анализа информации, блок стирания финансовой информации с электронной карточки, блок записи остатков платежных сумм на электронную карточку, блок ввода информации от пользователя и блок индикации, введены блок выполнения услуг, блок контроля выполнения услуг, блок записи документируемых данных на электронную карточку и блок ввода служебной информации. Данное устройство основано на использовании кредитной карточки с расширенными возможностями и так как речь идет о представлении электронных денег и о необходимости ввода (предоставления) плательщиком дополнительных данных (коды, пароли и прочее),полностью вопрос о безопасности (правомочности держателя карточки) не снимается. В качестве прототипа к настоящему изобретению выбрана расчетно-платежная система, осуществляемая по т.н. системе самообслуживания, когда потребитель сам списывает показания прибора коммерческого учета (счтчика) и оплачивает потребление энергоносителей через пункты приема платежей(и/или банки, почтовое отделение). Кроме того, еще дополнительно потребитель получает квитанции на определенную часть платежей, начисленных и присланных ему поставщиком энергоресурсов (услуг),например, ЖЭКом (ДЭЗом) без его участия на основании установленных нормативов и тарифов. Таким образом, потребитель платит в одних и тех же пунктах приема платежей (и/или банках, почтовых отделениях) по двум схемам: на основании присланных ему расчетных листков (квитанций, извещений) и на основании самостоятельно взятых со счетчиков данных. При этом возникают следующие проблемы: либо появляется значительная задолженность у недобросовестного плательщика, либо потребитель в абонентских книжках (или других документах для самостоятельного заполнения) указывает те суммы платежа, которые он может или хочет оплатить и производит оплату в те сроки, которые ему удобны. Возникает необходимость периодически в течение всего календарного года производить контрольные проверки показаний. При проведении контролерами проверок возникают ситуации, когда жильцов либо нет на месте, либо когда контролров не пускают в жилое помещение. Все это приводит к несвоевременной и неполной оплате за уже поставленные услуги и израсходованные энергоресурсы. В общем случае такая система включает прибор коммерческого учета (счетчик электроэнергии),пункт приема платежей (наличных денег), обеспечивающий в том числе выдачу фискального документа(чека, квитанции), расчетный (операционный) центр и центр обработки платежей. Пункт приема платежей в самом простом варианте представляет собой кассовый модуль, установленный на почте или в банке и выполняет исключительно функции, упомянутые выше, т.е. прием оплаты и печать фискального чека; расчетный центр обеспечивает зачет денежных средств за услуги (клиринг, трансакция), центр обработки платежей занимается формированием баз данных по проведенным оплатам, по показаниям приборов коммерческого учета (счетчиков) и(или) по нормативным тарифам, а также печатью и рассылкой счетов потребителям услуг. Работа центра обработки платежей основана на первичной базе данных абонентов, созданной своими силами или полученной, например, из паспортного стола. В последнее время наметилась тенденция объединения функций центра обработки платежей и расчетного центра с целью сокращения времени всего цикла платежных операций, рационального сокращения рабочих мест и т.д. В-1 006787 дальнейшем термин центр обработки платежей используется для характеристики именно такой объединенной структуры. Задачей заявляемой расчетно-платежной системы являлось:- максимальное снижение бумажного документооборота;- исключение ручного ввода информации в базы данных;- повышение платежной дисциплины абонентов;- обеспечение возможности сосредоточения платежей за весь комплекс коммунальных услуг (включая подачу энергоресурсов) и прочих услуг в одном месте;- осуществление полной автоматизации всего процесса оплаты. Указанная задача решается расчетно-платежной системой, состоящей, по меньшей мере, из одного прибора коммерческого учета, установленного у абонента, пункта приема платежей, содержащего информацию о текущей стоимости той или иной услуги и центра обработки платежей, включающего, по меньшей мере, одну базу данных о потребителях, базу данных по осуществленной оплате, базу данных показаний приборов коммерческого учета и модуль ведения клиринговых операций, в которой прибор коммерческого учета снабжен блоком автоматического регулирования (ограничение потребляемой мощности, полное отключение) потребления в зависимости от количественных или временных показателей и устройством электронного ввода-вывода этих показателей; пункт приема платежей содержит аналогичное устройство ввода-вывода, электронный блок дифференциации расчета платежей в зависимости от категории абонента, а также блок обратной связи с центром обработки платежей; в качестве носителя информации между прибором коммерческого учета и пунктом приема платежей выбрана электронная карточка, выполненная с возможностью обмена и перезаписи упомянутых показателей с учетом внесенных в пункт приема платежей денежных сумм, содержащая константную информацию об абоненте, достаточную для его идентификации в блоке дифференциации и как пользователя конкретного прибора коммерческого учета, в центре обработки платежей сформирована дополнительная база данных категорий абонентов. Расчетно-платежная система может содержать несколько приборов коммерческого учета для различных услуг (потребление электроэнергии, воды, газа), идентифицированные с одной электронной карточкой, пункт приема платежей в этом случае содержит электронный модуль расщепления платежей, а в центре обработки платежей сформированы базы данных по потребителям каждой услуги. На электронную карточку может быть также нанесена информация об услугах, представляемых абоненту на основе нормативных тарифов (профилактическое обслуживание, плановые ремонты, уборка территории, а также, например, условия оплаты договоров страхования и т.п.), в этом случае пункт приема платежей содержит дополнительные электронные модули расщепления платежей, а в центре обработки платежей сформирована, по меньшей мере, одна база данных по упомянутым услугам. Пункт приема платежей целесообразно выполнять на основе POS-терминала (Point of sale) [см., например, 1]. Обычно POS-терминал выполняется на базе персонального компьютера, к которому подключен ридер для чтения-записи смарт-карт(электронных карточек) и фискальный регистратор для печати чеков. Работой POS-терминала управляет специальное программное обеспечение. Центр обработки платежей целесообразно выполнять с возможностью регулярного обмена информацией с базами данных поставщиков услуг и(или) уполномоченных банков, и(или) исполнительной власти, и(или) контролирующих (надзорных) структур, что позволит своевременно вносить изменения в базы данных, таких как смена плательщика, реструктуризация политики предоставления льгот и социальной адресной поддержки, местонахождение недобросовестного плательщика и прочее. Для ускорения процесса оплаты и исключения ошибок при использовании в расчетах устаревших данных целесообразно связь пункта приема платежей и центра обработки платежей осуществлять в режиме on-line, то есть непрерывную связь с постоянным обменом поступающей информации в режиме реального времени. В качестве электронной карточки возможно использовать пластиковую карточку (смарт-карт) одного из трех основных типов: с магнитной полосой, с процессором (чипом) или одновременно с магнитной полосой и процессором. Заявляемое изобретение поясняется чертежом. На чертеже представлена блок-схема предлагаемой расчетно-платежной системы. Расчетно-платежная система состоит из прибора коммерческого учета 1, установленного у абонента, пункта приема платежей 2 (POS-терминала), содержащего информацию о текущей стоимости той или иной услуги и центра обработки платежей 3, включающего базу данных 4 о потребителях различных услуг, базу данных 5 по осуществленной оплате, базу данных 6 показаний приборов коммерческого учета, базу данных 7 категорий абонентов, базу данных 8 услуг, представляемых абоненту на основе нормативных тарифов, и модуль 9 ведения клиринговых операций, прибор коммерческого учета 1 снабжен блоком автоматического регулирования 10 потребления в зависимости от количественных или временных показателей и устройством 11 электронного ввода-вывода этих показателей, пункт приема платежей 3 содержит аналогичное устройство 11 ввода-вывода, электронный блок 12 дифференциации расчета платежей в зависимости от категории абонента, модули расщепления платежей 13, а также блок 14 об-2 006787 ратной связи с центром обработки платежей; в качестве носителя информации между прибором коммерческого учета и пунктом приема платежей выбрана электронная карточка 15. Центр обработки платежей также связан с базами данных 16 поставщиков услуг, администрации, властной структуры. Оплата услуг в расчетно-платежной системе может вестись в режиме оплаты уже предоставленных услуг, режиме предоплаты услуг (в основном для услуг, оплачиваемых на основании показаний приборов коммерческого учета) или их комбинации. Потребитель (абонент) может заранее оплатить в пункте приема платежей 2 определенное количество киловатт электроэнергии, кубометров воды или газа, услуги ЖКХ, услуги страхования и прочее, при этом на карточку 15 через устройство 11 наносится соответствующая запись. Посредством карточки 15 через аналогичное устройство 11 информация заносится в прибор коммерческого учета 1, после чего блок 10 отпускает оплаченное количество электроэнергии и(или) воды, и(или) газа. Потребитель может также получать услуги в кредит, при этом он с определенной периодичностью посредством карточки 15 должен снимать показания с прибора коммерческого учета 1 и представлять карточку 15 в пункте приема платежей 1, где уже соответственно взимается плата за полученные услуги. В противном случае, блок 10 по истечении, например, одного месяца ограничивает или прекращает отпуск электроэнергии, воды, газа и т.д. Если на карточке 15 записана информация о нескольких видах услуг, то уже на стадии оплаты происходит расщепление платежей посредством модулей 13. Одновременная оплата нескольких услуг может происходить как по желанию потребителя, так и автоматически (при наличии соответствующих договоренностей между поставщиками услуг). При любом виде оплаты через блок 12 учитывается текущее состояние дел плательщика (наличие или отсутствие льгот, адресной поддержки, изменение тарифов и др.) и рассчитывается стоимость услуг для абонента. На основании принятых платежей через блок 14 в режиме реального времени вносятся изменения в базы данных 4-8. Одновременно ведется обмен информации (обновление) между базами данных 4-8 центра оплаты платежей и базами данных 16. Заявленная расчетно-платежная система может быть воспроизведена с минимальными затратами в рамках уже существующих банковских структур (наиболее мощное компьютерное обеспечение) при условии наличия соответствующего программного обеспечения. Наиболее затратная часть системы - установка или замена приборов коммерческого учета и эмиссия электронных карточек - также может быть исполнена с привлечением банковского капитала, что вполне осуществимо, учитывая прозрачность предложенной системы, возможность поэтапного е создания в полном объеме (применение одной электронной карточки для оплаты все большего количества услуг, в том числе социального характера), а также гарантия своевременного внесения и обработки платежей индивидуальными пользователями услуг. Быстрое развитие лизинговых схем делает данную систему еще более привлекательной для всех участвующих сторон и в идеале освобождает население от дорогостоящей замены и установки приборов коммерческого учета. Источники информации 1. Патент РФ N 2165101 "Электронная денежная система (варианты), электронная банкнота, способ предъявления пароля сети электронной денежной системы, способ изъятия денег с банковского счета,способ внесения депозита, способ произведения платежа, способ обмена иностранной валюты", МПК G 06F 17/60, з. 12.11.1992, опублик.10.04.2001. 2. Патент РФ N 203506 "Устройство для выполнения платежей с помощью электронной карточки",МПК G 06F 7/08, з. 24.05.1993, опублик.10.05.1995. 3. Патент РФ N 2103732 "Устройство для выполнения платежей и услуг с помощью электронной карточки с документированием операций", МПК G 06F 17/06, з. 08.06.1995, опублик.27.01.1998. ФОРМУЛА ИЗОБРЕТЕНИЯ 1. Расчетно-платежная система, состоящая по меньшей мере из одного прибора коммерческого учета, установленного у абонента, пункта приема платежей, содержащего информацию о текущей стоимости той или иной услуги и центра обработки платежей, включающего по меньшей мере одну базу данных о потребителях, базу данных по осуществленной оплате, базу данных показаний приборов коммерческого учета и модуль ведения клиринговых операций, отличающаяся тем, что прибор коммерческого учета снабжен блоком автоматического регулирования потребления в зависимости от количественных или временных показателей и устройством электронного ввода-вывода этих показателей, пункт приема платежей содержит аналогичное устройство ввода-вывода, электронный блок дифференциации расчета платежей в зависимости от категории абонента, а также блок обратной связи с центром обработки платежей; в качестве носителя информации между прибором коммерческого учета и пунктом приема платежей выбрана электронная карточка, выполненная с возможностью обмена и перезаписи упомянутых показателей с учетом внесенных в пункт приема платежей денежных сумм, содержащая константную информацию об абоненте, достаточную для его идентификации в блоке дифференциации и как пользователя конкретного прибора коммерческого учета, в центре обработки платежей сформирована дополнительная база данных категорий абонентов, а электронная карточка выполнена с возможностью нанесения на ее поверхности информации разъяснительного и рекламного характера.-3 006787 2. Расчетно-платежная система по п.1, отличающаяся тем, что содержит по меньшей мере два прибора коммерческого учета различных услуг, идентифицированные с одной электронной карточкой,пункт приема платежей содержит электронный модуль расщепления платежей, а в центре обработки платежей сформированы базы данных по потребителям каждой услуги. 3. Расчетно-платежная система по любому из пп.1-2, отличающаяся тем, что на электронную карточку нанесена информация об услугах, представляемых абоненту на основе нормативных тарифов,пункт приема платежей содержит дополнительный электронный модуль расщепления платежей, а в центре обработки платежей сформирована по меньшей мере одна база данных по упомянутым услугам. 4. Расчетно-платежная система по любому из пп.1-3, отличающаяся тем, что пункт приема платежей выполнен на основе POS-терминала. 5. Расчетно-платежная система по любому из пп.1-4, отличающаяся тем, что центр обработки платежей выполнен с возможностью регулярного обмена информацией с базами данных поставщиков услуг и(или) уполномоченных банков, и(или) исполнительной власти, и(или) контролирующих (надзорных) структур. 6. Расчетно-платежная система по любому из пп.1-5, отличающаяся тем, что связь пункта приема платежей и центра обработки платежей осуществлена в режиме on-line. 7. Расчетно-платежная система по любому из пп.1-6, отличающаяся тем, что в качестве электронной карточки выбрана пластиковая карточка с магнитной полосой и(или) с процессором (чипом).

МПК / Метки

МПК: G06Q 40/00

Метки: расчетно-платежная, система

Код ссылки

<a href="https://eas.patents.su/5-6787-raschetno-platezhnaya-sistema.html" rel="bookmark" title="База патентов Евразийского Союза">Расчетно-платежная система</a>

Система для осуществления платежей и предоставления информации

Номер патента: 4353

Опубликовано: 29.04.2004

Автор: Карлстен Стефан

МПК: G06F 17/00, G07F 7/10

Метки: информации, предоставления, платежей, система, осуществления

Формула / Реферат:

1. Система (1) для осуществления платежей и предоставления информации, предназначенная для Интернета или другой сети, к которой подключены все стороны, связанные с этой системой, отличающаяся тем, что в этой системе блок оплаты (2), функционирующий как центральный блок, выполнен так, что он в дополнение к функционированию в качестве получателя и плательщика денежных средств функционирует также как получатель и отправитель информации, указанная...

Система маркировки и идентификации изделий

Номер патента: 2696

Опубликовано: 29.08.2002

Авторы: Пьянков Владимир Михайлович, Тэтянко Кирилл Вадимович, Богданов Владимир Николаевич, Вихлянцев Петр Сергеевич, Калашников Антон Сергеевич, Симонов Михаил Владимирович, Смирнов Петр Александрович, Костюк Константин Вячеславович, Филин Юрий Петрович, Гиричев Борис Иванович

Метки: система, маркировки, изделий, идентификации

Формула / Реферат:

1. Система маркировки и идентификации зарегистрированных изделий, включающая центральную базу данных, n рабочих баз данных, n устройств обращения к ним, где n =1, 2, ... , первый выход каждого из них соединен с управляющим входом соответствующей рабочей базы данных, информационный выход которой соединен с первым входом устройства обращения к рабочей базе данных, устройство ввода данных, выход которого подключен ко входу записи данных центральной...

Информационная система

Номер патента: 4528

Опубликовано: 24.06.2004

Авторы: Моисеев Борис Викторович, Иванов Владимир Владимирович, Бунаков Андрей Вадимович

МПК: G09F 25/00, G06F 17/30

Метки: система, информационная

Формула / Реферат:

1. Информационная система, содержащая по крайней мере одно средство пользователя, связанное посредством блока соединения с запоминающим устройством для хранения информации, отличающаяся тем, что в систему введено средство для формирования блока запрашиваемой информации и рекламной информации, выполненное с возможностью изменения последовательности предоставления запрашиваемой и/или рекламной информации, связанное с запоминающим устройством для...

Оптико-электронная система, антенный пост и мобильный зенитный ракетный комплекс

Номер патента: 4000

Опубликовано: 25.12.2003

Авторы: Гронский Виктор Борисович, Буцких Евгений Петрович, Родин-Сова Юрий Владимирович, Дементьев Георгий Станиславович, Моров Юрий Геннадиевич, Демидов Лев Михайлович, Светлов Владимир Григорьевич, Бирюков Владимир Васильевич, Давыденко Игорь Николаевич, Полынкин Юрий Анатольевич, Бабарыкин Евгений Александрович, Владимиров Уар Иванович, Докучаев Юрий Петрович, Николаев Юрий Иванович, Шаляпин Сергей Валентинович, Самсонов Виктор Иванович, Чвялев Владимир Ефимович, Попко Анатолий Иванович, Волчков Владимир Александрович, Пантелеев Алексей Васильевич, Силкин Александр Тихонович, Пилипенко Владимир Александрович, Голубев Леонид Борисович, Краснов Владимир Иванович, Вищук Виктор Адамович, Батехин Сергей Леонидович, Приступюк Игорь Александрович, Тикменов Василий Николаевич, Тарасонов Михаил Павлович, Папушой Виталий Иванович, Завьялов Юрий Васильевич, Краснушкин Алексей Анатольевич, Нарбиков Спартак Хайбулович, Цветков Анатолий Яковлевич, Хрипченко Владимир Федорович, Сивов Олег Танхелевич, Денисов Ростислав Николаевич, Трофимов Николай Александрович, Иванютин Виктор Иванович, Маркевич Виталий Эдмундович

Метки: оптико-электронная, мобильный, комплекс, система, антенный, пост, ракетный, зенитный

Формула / Реферат:

1. Оптико-электронная система, включающая видеоприемное и видеоконтрольное устройства, отличающаяся тем, что она снабжена тепловизионными и лазерными каналами, приемными и фотоприемными устройствами, лазерным передатчиком и электронными трактами обработки и формирования сигнальной информации, при этом один из тепловизионных каналов выполнен двухспектральным, лазерный канал выполнен дальномерным, причем каналы параллельно связаны с электронными...

Система передачи данных.

Номер патента: 80

Опубликовано: 25.06.1998

Авторы: Итакура Кацуюки, Тома Казуеси

МПК: G07G 1/14

Метки: данных, система, передачи

Формула / Реферат:

1. Способ передачи данных, предназначенный для использования в системе передачи данных, содержащей множество устройств обработки данных, соединенных посредством линии связи, в которой одно из устройств обработки данных обусловливает выполнение обработки данных другими устройствами обработки данных, причем способ включает следующие операции: а) формирование одним из устройств обработки данных, служащим в качестве главного блока, сообщения...

Предыдущий патент: Способ алкилирования с реакционной дистилляцией, включающий в себя регенерацию катализатора in situ

Следующий патент: Способ и система для обеспечения тактической информации в случае кризисных ситуаций

Случайный патент: Полиморфная форма рифаксимина и ее применение