Способ управления предварительно оплаченными счетами

Номер патента: 9978

Опубликовано: 28.04.2008

Авторы: Мартинес Эстер, Эндрюс Клей, Холл Джоуэл, Кит Тони, Маллик Джон Кристофер

Формула / Реферат

1. Система электронной коммерции, содержащая

систему электронных платежей, выполненную с возможностью обмена данными по первой электронной коммуникационной сети со стандартизованной системой электронных кредитных операций, соединенной с упомянутой первой электронной коммуникационной сетью, причем упомянутая система электронных платежей выполнена с возможностью выдачи номера счета на имя владельца счета по упомянутой первой электронной коммуникационной сети владельцу счета, когда денежные средства предоставлены для размещения на счете на имя владельца счета, и номера виртуального счета, причем номер виртуального счета отличается от упомянутого номера счета, при этом система электронных платежей авторизует платеж по кредитным операциям, принятый от упомянутой системы электронных кредитных операций по упомянутой первой электронной коммуникационной сети, для кредитных операций на счет с номером виртуального счета и дебетует номер счета на сумму кредитной операции.

2. Система по п.1, в которой упомянутая первая электронная коммуникационная сеть представляет собой сеть Интернет.

3. Система по п.1, в которой упомянутая система электронных платежей выполнена с возможностью приема данных от удаленного узла электронного доступа с помощью второй электронной коммуникационной сети.

4. Система по п.3, в которой упомянутая первая электронная коммуникационная сеть и упомянутая вторая электронная коммуникационная сеть являются общедоступными коммуникационными сетями.

5. Система по п.3, в которой упомянутая первая электронная коммуникационная сеть и упомянутая вторая электронная коммуникационная сеть представляют собой одну и ту же сеть.

6. Система по п.3, в которой упомянутая первая электронная коммуникационная сеть и упомянутая вторая электронная коммуникационная сеть представляют собой разные сети.

7. Система по п.6, в которой упомянутая вторая электронная коммуникационная сеть представляет собой сотовую телефонную сеть, при этом упомянутая система электронных платежей выполнена с возможностью приема данных с сотовых телефонов, имеющих услугу передачи коротких сообщений (SMS).

8. Система по п.1, в которой упомянутая система электронных платежей выполнена с возможностью отказа в кредитных операциях на номер виртуального счета при определенных условиях.

9. Система по п.8, в которой упомянутая система электронных платежей выполнена с возможностью отказа в кредитных операциях на номер виртуального счета, если только операции не выполняются через сеть Интернет.

10. Система по п.8, в которой упомянутая система электронных платежей выполнена с возможностью отказа в кредитных операциях на номер виртуального счета, связанных с операциями электронного кассового аппарата (POS).

11. Система по п.8, в которой упомянутая система электронных платежей выполнена с возможностью отказа в кредитных операциях на номер виртуального счета, связанных с операциями заказа товаров по телефону.

Текст

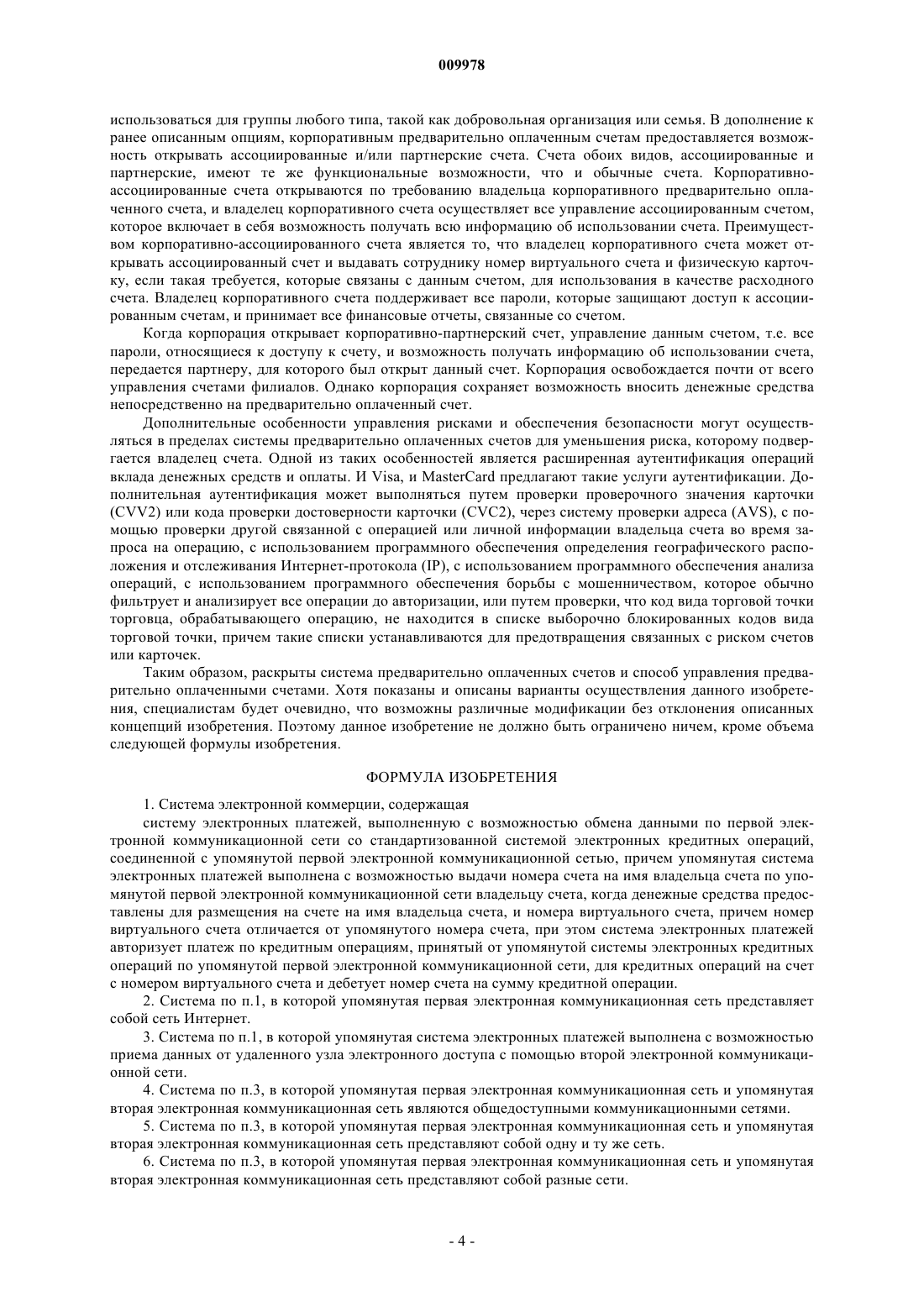

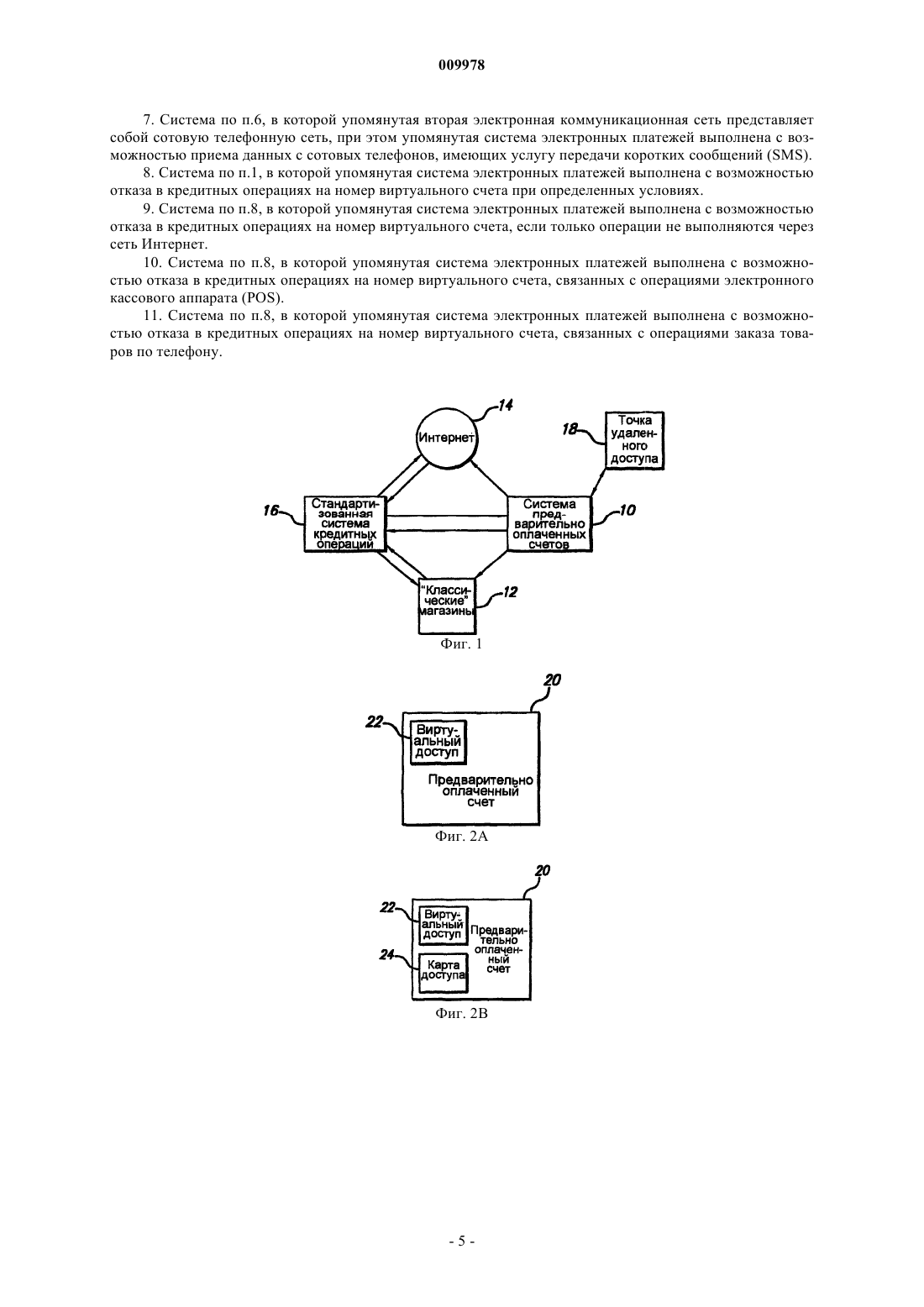

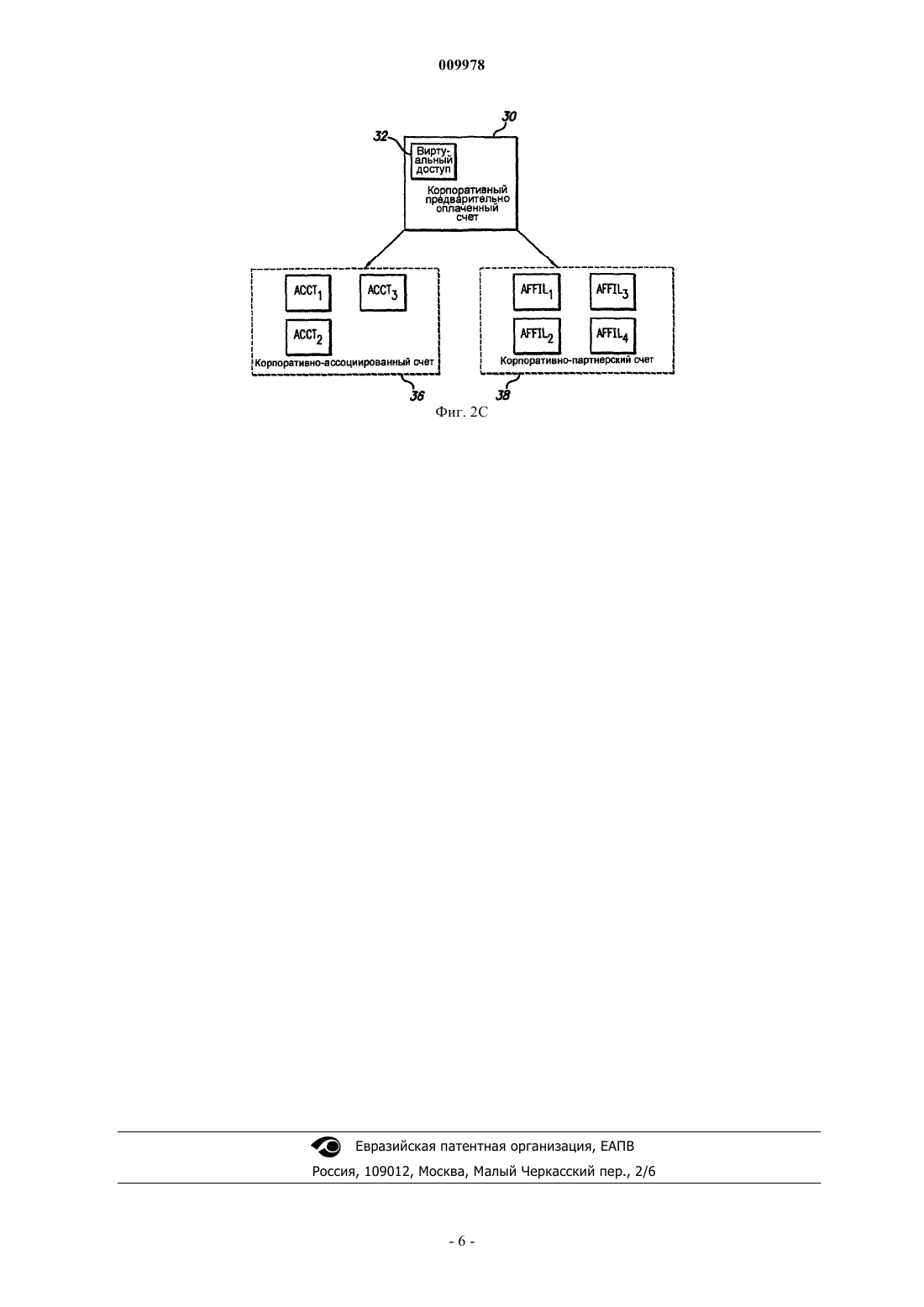

009978 Испрашивается приоритет предварительной заявки США 60/534676, поданной 6 января 2004. Раскрытие этого приоритетного документа включено в настоящее описание посредством ссылки. Область техники Областью техники настоящего изобретения являются финансовые услуги, более конкретно, финансовые услуги, относящиеся к предварительно оплаченным кредитным счетам и к способам управления такими счетами. Предшествующий уровень техники На рынке финансовых услуг в настоящее время существуют различные виды предварительно оплаченных кредитных счетов. В традиционной форме предварительно оплаченного счета денежные средства вносятся на счет; компания, управляющая счетом, выпускает кредитную карточку, и владелец счета после этого использует данную кредитную карточку для доступа к денежным средствам, внесенным на счет. Хотя такие счета обеспечивают удобство доступа к денежным средствам на вкладе посредством кредитной карточки, они предлагают мало возможностей, которые бы предоставляли владельцу счета гибкость в определении того, каким образом, денежные средства на вкладе будут сниматься с данного счета. Другой вид предварительно оплаченного кредитного счета существует в форме обычных банковских счетов, которые имеют комбинацию кредитной и дебетовой карточки, связанной с ними. Такие счета в общем случае предлагают широкое разнообразие возможностей вкладчикам для определения, как денежные средства на вкладе будут сниматься со счета. Обратной стороной широкого диапазона гибкости, однако, является то, что все количество денежных средств на вкладе, которые для среднего человека или предприятия обычно представляют существенную часть доступных ликвидных активов, подвергается риску потери из-за мошенничества. Сущность изобретения Настоящее изобретение направлено на способ управления предварительно оплаченными счетами. Первоначально предварительно оплаченный счет открывается для владельца счета, и денежные средства,принятые от владельца счета, помещаются на предварительно оплаченный счет. Владельцу счета выдается номер виртуального счета. Этот номер виртуального счета совместим со стандартизированными системами кредитных операций. Для номера виртуального счета устанавливаются ограничения на использование. Ограничения на использование могут включать в себя ограничение для номера виртуального счета на операции транзакции, которые выполняются через Интернет, или на транзакции между данным предварительно оплаченным счетом и другим предварительно оплаченным счетом. В первом аспекте настоящего изобретения для владельца предварительно оплаченного счета может быть выпущена кредитная карточка. Кредитная карточка имеет номер счета, который отличается от номера виртуального счета. Номер счета карточки также совместим со стандартизированными системами кредитных операций. Кредитная карточка может также функционировать как дебетовая карточка. Дополнительно, номер счета карточки может быть ограничен предопределенными видами операций и предпочтительно не авторизован для операций, выполняемых через Интернет. Во втором аспекте настоящего изобретения владелец счета может передавать запрос на операцию из точки удаленного доступа. Такой запрос может состоять в том, чтобы перевести денежные средства третьему лицу для закупки товаров или услуг, он может быть запросом на перевод денежных средств с одного предварительно оплаченного счета на другой предварительно оплаченный счет или он может быть запросом на размещение дополнительных денежных средств на предварительно оплаченный счет с помощью перевода данных денежных средств с отдельного денежного счета, который необязательно является другим предварительно оплаченным счетом, который имеет владелец данного счета. Точка удаленного доступа может быть любым устройством, которое может осуществлять связь с использованием стандарта услуг передачи коротких сообщений (SMS). Сотовый телефон - один из примеров такого устройства. В третьем аспекте изобретения один или более предварительно оплаченных субсчетов может создаваться под первым предварительно оплаченным счетом, который действует как зонтичный счет для каждого из предварительно оплаченных субсчетов. Денежные средства, принятые от владельца счета, помещают на один или более предварительно оплаченных субсчетов. Денежные средства могут переводиться непосредственно с внешнего счета на предварительно оплаченные субсчета, или они могут переводиться с первого предварительно оплаченного счета на предварительно оплаченные субсчета. Уникальный номер виртуального счета выдается для каждого предварительно оплаченного субсчета. Каждый из этих номеров виртуальных счетов также совместим со стандартизированной системой кредитных операций. Владелец счета может выбрать вариант передать управление любым из предварительно оплаченных субсчетов третьей стороне. После передачи управления владелец счета сохраняет возможность размещать дополнительные денежные средства на переданный предварительно оплаченный субсчет. Кредитная карточка может также выпускаться для каждого из предварительно оплаченных субсчетов. Каждая такая выпущенная кредитная карточка имеет номер счета, который отличается от каждого из номеров виртуальных счетов.-1 009978 В четвертом аспекте настоящего изобретения любой из предшествующих аспектов может использоваться в комбинации. Соответственно, настоящее изобретение обеспечивает улучшенный способ управления предварительно оплаченными счетами. Другие задачи и преимущества описаны ниже. Краткое описание чертежей На чертежах, на которых одинаковые ссылочные позиции относятся к одинаковым компонентам,показано следующее: на фиг. 1 - система предварительно оплаченных счетов, которая включена в более широкую структуру выполнения финансовых операций; на фиг. 2 А - схематичное представление предварительно оплаченного счета при первоначальном открытии; на фиг. 2 В - схематичное представление предварительно оплаченного счета, для которого была активизирована физическая карточка доступа; и на фиг. 2 С - схематичное представление корпоративного предварительно оплаченного счета. Подробное описание предпочтительных вариантов осуществления На фиг. 1 показана система 10 предварительно оплаченных счетов, интегрированная в систему финансовых операций (сделок). Система финансовых операций включает в себя торговцев, которые являются традиционными классическими торговцами 12, и тех, которые находятся в сети Интернет 14. Конечно, торговцы могут также присутствовать в обеих из этих сфер деятельности. Операции с кредитными карточками между торговцами и потребителями обеспечиваются стандартизированной системой 16 кредитных операций. Для одной такой стандартизированной системы управление и обслуживание осуществляет Международная Ассоциация Услуг Виза (Visa International Service Association), которая имеет головной офис в городе Сан-Франциско, штат Калифорния. Для другой такой стандартизированной системы управление и обслуживание осуществляет MasterCard International, Incorporated, имеющая офисы в городе Перчас (Purchase), штат Нью-Йорк. Обе эти стандартизированные системы кредитных операций широко используются, и интеграция с ними системы предварительно оплаченных счетов находится в пределах возможностей специалистов. Торговцы как традиционные, так и в сети Интернет, стандартизированная система кредитных операций и система предварительно оплаченных счетов осуществляют связь друг с другом по мере необходимости во время выполнения операции. Система 10 предварительно оплаченных счетов осуществляет связь с одной или более точек удаленного доступа для обслуживания счета владельцем счета. Удаленный доступ инициируется владельцем счета из точки 18 удаленного доступа, которая может быть одним компьютером с доступом к сети, подключенным к Интернет компьютером или, как описано ниже, устройством, обеспечивающим услугу передачи коротких сообщений (SMS). Предварительно оплаченный счет 20 открывается в системе предварительно оплаченных счетов третьей стороной, которая доставляет информацию о владельце счета, включающую в себя, по меньшей мере, собственное имя или название фирмы, адрес для отправки финансового отчета по почте, адрес электронной почты и номер телефона. Дополнительно, третья сторона также должна предоставить денежные средства для открытия предварительно оплаченного счета. Эти денежные средства могут доставляться в любом соответствующем виде, включая наличные деньги, чек, телеграфный перевод или перевод из другого существующего кредитного или дебетового счета. После приема денежных средств номер 22 виртуального счета выдается вместе с другой информацией обеспечения безопасности, которая соответствует конкретной стандартизированной системе кредитных операций, используемой с системой предварительно оплаченных счетов. Предпочтительно, владелец нового счета также обеспечивает данные о кредите, дебете или другом источнике денежных средств для пополнения предварительно оплаченного счета по требованию владельца счета. После открытия предварительно оплаченного счета владелец нового счета запрашивается о выборе имени счета и пароля для доступа к счету через Интернет. Доступ через Интернет к счету позволяет владельцу счета добавлять дополнительные денежные средства на счет и активизировать необходимые выбранные опции. Предпочтительно, когда владелец нового счета открывает счет через Интернет-операцию, номер виртуального счета немедленно выдается и активизируется для использования через стандартизированную систему кредитных операций. Когда счет активизируется для такой системы, как система Visa,также выдается дата истечения срока хранения и проверочное значение карточки (CVV2). Кроме того,номер виртуального счета активизируется и предпочтительно авторизуется только для использования в Интернете и для операций с другим предварительно оплаченным счетом. Предпочтительно, номер виртуального счета блокируется от использования в операциях электронного кассового аппарата (POS) и операциях заказа товаров по почте/заказа товара по телефону (МОТО). Когда счет открыт, можно выборочно активизировать различные опции счета. Одна из таких опций счета показана на фиг. 2 В. С помощью этой опции владелец счета может запросить выпуск физической карточки 24. Физическая карточка 24 выпускается со своим собственным уникальным номером счета карточки, который отличается от номера 22 виртуального счета и связан с предварительно открытым предварительно оплаченным счетом 20. Владелец счета может дополнительно выбирать функциональ-2 009978 ные возможности, связанные с этой физической карточкой. Например, физическая карточка может иметь функциональные возможности стандартной кредитной карточки, стандартной дебетовой карточки или комбинации двух видов карточек. Физическая карточка авторизована для использования в традиционных магазинах; она предпочтительно не авторизована для использования в сделках через Интернет или в операциях МОТО. Когда владелец счета выбирает вариант физической карточки с функциями дебетовой карточки,владелец счета также запрашивает о выборе личного идентификационного номера (PIN-кода) для активизации физической карточки после получения. Выбор PIN-кода может быть сделан с помощью электронных средств при доступе к счету через Интернет с использованием выбранного имени пользователя и пароля. Физические карточки помогают защищать владельца счета от мошенничества. Если карточка потеряна или украдена, то максимальной потерей владельца счета будет остаток, содержащийся на предварительно оплаченном счете. Дополнительно, благодаря возможности пополнять денежные средства на предварительно оплаченном счете в любое время, обращаясь к счету через Интернет, причем пополнение происходит в режиме реального времени или почти в режиме реального времени, владельцу счета нет необходимости поддерживать большой остаток на предварительно оплаченном счете. Таким образом,общий риск потери уменьшается. Если физическая карточка включает в себя только функциональные возможности дебетовой карточки, владелец счета также получает выгоду от анонимности во время операций, потому что большинство торговцев не требует идентификации для выполнения дебетовых операций. Наконец, физическая карточка с функциональными возможностями дебетовой карточки может использоваться для снятия наличных денег почти с любого банкомата, который присоединен к стандартизированной системе кредитных операций. Функциональные возможности описанного предварительно оплаченного счета используют существующую стандартизированную систему 16 кредитных операций для увеличения опций, доступных для владельцев счета. К предварительно оплаченному счету могут также добавляться функциональные возможности, которые не используют существующую систему операций. Система предварительно оплаченных счетов может предоставлять возможность перевода денежных средств между двумя счетами через использование номеров виртуальных счетов. Владелец счета может вводить имя пользователя и пароль,связанный со счетом, для инициирования такого перевода. Как только доступ к системе предварительно оплаченных счетов получен, владелец счета указывает счет, на который должны быть переведены денежные средства, и их количество. Владелец счета-получателя уведомляется о запросе на перевод, причем он имеет возможность принять или отклонить операцию. Если операция принята, то денежные средства вычитаются со счета владельца счета-инициатора и добавляются на счет владельца счетаполучателя. Описанные операции могут происходить между любыми двумя владельцами счетов, когда оба счета являются личными, один счет является личным или семейным счетом, а другой счет является торговым счетом или счетом предприятия, или оба счета являются торговыми счетами или счетами предприятий. Одним из преимуществ такого перевода денежных средств является то, что они не используют никакой стандартизированной системы кредитных операций и таким образом не подвергаются никаким дополнительным платам, которые обычно взимаются при использовании таких систем. Перевод денежных средств может также инициироваться с помощью доступа к системе предварительно оплаченных счетов через технологию услуги передачи коротких сообщений (SMS) и с помощью сотового телефона, обеспечивающего услугу SMS. Для обеспечения функциональных возможностейSMS владелец счета регистрирует телефонный номер сотового телефона, обеспечивающего SMS, в системе предварительно оплаченных счетов для того, чтобы связать телефонный номер со счетом владельца счета. Кроме того, владелец счета также выбирает PIN-код услуги SMS. Владельцу счета предоставляется центральный телефонный номер для услуги SMS, который связан с системой предварительно оплаченных счетов и предназначен для приема SMS-сообщений от владельцев счетов. Владелец счета может использовать функциональные возможности услуги SMS для получения информации об остатке на счете, о денежных средствах, переводимых между счетами, и для пополнения денежных средств на предварительно оплаченном счете. Короткая фраза из одного или нескольких символов связывается с каждым типом операции. После короткой фразы владелец счета обеспечивает номер счета, связанный с сотовым телефоном, обеспечивающим услугу SMS, и дополнительную информацию, которая может потребоваться, в зависимости от типа операции. Например, запрос на предоставление информации об остатке может быть сформирован следующим образом: "В (номер счета) (PIN-код)". В качестве другого примера, запрос на перевод денег может быть сформирован следующим образом: "Т (номера счета-инициатора) (PIN-код)(номер счета-получателя)". После приема SMS-запроса на перевод денег система предварительно оплаченных счетов посылает SMS-ответ на зарегистрированный телефонный номер, который связан со счетом, на который выдан запрос. С помощью ответа на зарегистрированный телефонный номер возможности обработки мошеннической операции уменьшаются, потому что владелец счета будет предупрежден о предпринятом мошенничестве через SMS-ответ. На фиг. 2 С корпоративный предварительно оплаченный счет схематично показан вместе с корпоративно-ассоциированными счетами и с корпоративно-партнерскими счетами. Такие счета могут также-3 009978 использоваться для группы любого типа, такой как добровольная организация или семья. В дополнение к ранее описанным опциям, корпоративным предварительно оплаченным счетам предоставляется возможность открывать ассоциированные и/или партнерские счета. Счета обоих видов, ассоциированные и партнерские, имеют те же функциональные возможности, что и обычные счета. Корпоративноассоциированные счета открываются по требованию владельца корпоративного предварительно оплаченного счета, и владелец корпоративного счета осуществляет все управление ассоциированным счетом,которое включает в себя возможность получать всю информацию об использовании счета. Преимуществом корпоративно-ассоциированного счета является то, что владелец корпоративного счета может открывать ассоциированный счет и выдавать сотруднику номер виртуального счета и физическую карточку, если такая требуется, которые связаны с данным счетом, для использования в качестве расходного счета. Владелец корпоративного счета поддерживает все пароли, которые защищают доступ к ассоциированным счетам, и принимает все финансовые отчеты, связанные со счетом. Когда корпорация открывает корпоративно-партнерский счет, управление данным счетом, т.е. все пароли, относящиеся к доступу к счету, и возможность получать информацию об использовании счета,передается партнеру, для которого был открыт данный счет. Корпорация освобождается почти от всего управления счетами филиалов. Однако корпорация сохраняет возможность вносить денежные средства непосредственно на предварительно оплаченный счет. Дополнительные особенности управления рисками и обеспечения безопасности могут осуществляться в пределах системы предварительно оплаченных счетов для уменьшения риска, которому подвергается владелец счета. Одной из таких особенностей является расширенная аутентификация операций вклада денежных средств и оплаты. И Visa, и MasterCard предлагают такие услуги аутентификации. Дополнительная аутентификация может выполняться путем проверки проверочного значения карточки(CVV2) или кода проверки достоверности карточки (CVC2), через систему проверки адреса (AVS), с помощью проверки другой связанной с операцией или личной информации владельца счета во время запроса на операцию, с использованием программного обеспечения определения географического расположения и отслеживания Интернет-протокола (IP), с использованием программного обеспечения анализа операций, с использованием программного обеспечения борьбы с мошенничеством, которое обычно фильтрует и анализирует все операции до авторизации, или путем проверки, что код вида торговой точки торговца, обрабатывающего операцию, не находится в списке выборочно блокированных кодов вида торговой точки, причем такие списки устанавливаются для предотвращения связанных с риском счетов или карточек. Таким образом, раскрыты система предварительно оплаченных счетов и способ управления предварительно оплаченными счетами. Хотя показаны и описаны варианты осуществления данного изобретения, специалистам будет очевидно, что возможны различные модификации без отклонения описанных концепций изобретения. Поэтому данное изобретение не должно быть ограничено ничем, кроме объема следующей формулы изобретения. ФОРМУЛА ИЗОБРЕТЕНИЯ 1. Система электронной коммерции, содержащая систему электронных платежей, выполненную с возможностью обмена данными по первой электронной коммуникационной сети со стандартизованной системой электронных кредитных операций,соединенной с упомянутой первой электронной коммуникационной сетью, причем упомянутая система электронных платежей выполнена с возможностью выдачи номера счета на имя владельца счета по упомянутой первой электронной коммуникационной сети владельцу счета, когда денежные средства предоставлены для размещения на счете на имя владельца счета, и номера виртуального счета, причем номер виртуального счета отличается от упомянутого номера счета, при этом система электронных платежей авторизует платеж по кредитным операциям, принятый от упомянутой системы электронных кредитных операций по упомянутой первой электронной коммуникационной сети, для кредитных операций на счет с номером виртуального счета и дебетует номер счета на сумму кредитной операции. 2. Система по п.1, в которой упомянутая первая электронная коммуникационная сеть представляет собой сеть Интернет. 3. Система по п.1, в которой упомянутая система электронных платежей выполнена с возможностью приема данных от удаленного узла электронного доступа с помощью второй электронной коммуникационной сети. 4. Система по п.3, в которой упомянутая первая электронная коммуникационная сеть и упомянутая вторая электронная коммуникационная сеть являются общедоступными коммуникационными сетями. 5. Система по п.3, в которой упомянутая первая электронная коммуникационная сеть и упомянутая вторая электронная коммуникационная сеть представляют собой одну и ту же сеть. 6. Система по п.3, в которой упомянутая первая электронная коммуникационная сеть и упомянутая вторая электронная коммуникационная сеть представляют собой разные сети.-4 009978 7. Система по п.6, в которой упомянутая вторая электронная коммуникационная сеть представляет собой сотовую телефонную сеть, при этом упомянутая система электронных платежей выполнена с возможностью приема данных с сотовых телефонов, имеющих услугу передачи коротких сообщений (SMS). 8. Система по п.1, в которой упомянутая система электронных платежей выполнена с возможностью отказа в кредитных операциях на номер виртуального счета при определенных условиях. 9. Система по п.8, в которой упомянутая система электронных платежей выполнена с возможностью отказа в кредитных операциях на номер виртуального счета, если только операции не выполняются через сеть Интернет. 10. Система по п.8, в которой упомянутая система электронных платежей выполнена с возможностью отказа в кредитных операциях на номер виртуального счета, связанных с операциями электронного кассового аппарата (POS). 11. Система по п.8, в которой упомянутая система электронных платежей выполнена с возможностью отказа в кредитных операциях на номер виртуального счета, связанных с операциями заказа товаров по телефону.

МПК / Метки

МПК: G06F 1/02

Метки: счетами, предварительно, оплаченными, способ, управления

Код ссылки

<a href="https://eas.patents.su/7-9978-sposob-upravleniya-predvaritelno-oplachennymi-schetami.html" rel="bookmark" title="База патентов Евразийского Союза">Способ управления предварительно оплаченными счетами</a>

Оптоэлектронная система управления и способ управления

Номер патента: 3571

Опубликовано: 26.06.2003

Авторы: Леггет Найджел Дерек, Макиннес Джеймс

МПК: G08C 23/06, H03K 17/78

Метки: оптоэлектронная, система, способ, управления

Формула / Реферат:

1. Система управления, предназначенная для приведения в действие множества электротехнических устройств и имеющая импульсный источник света, выдающий световые импульсы с варьируемой частотой, которые поступают во множество управляющих шлюзов, каждый из которых при его освещении световыми импульсами с запускающей частотой, при которой происходит срабатывание соответствующего устройства, обеспечивает подачу на такое устройство рабочего напряжения,...

Способ изготовления предварительно изолированных труб

Номер патента: 5219

Опубликовано: 30.12.2004

Авторы: Парков Николай Федорович, Хатенко Александр Сергеевич, Ксенофонтов Михаил Александрович

МПК: F16L 59/14

Метки: способ, изготовления, труб, предварительно, изолированных

Формула / Реферат:

1. Способ изготовления предварительно изолированных труб, включающий размещение трубы в оболочке, центрирование трубы в оболочке, заполнение кольцевой полости между трубой и оболочкой термоизоляционным вспенивающимся материалом и выдерживание его для структурирования, отличающийся тем, что операция центрирования включает установку между трубой и оболочкой предварительно изготовленных из теплоизолирующего материала центровочных сегментов, затем...

Способ изготовления предварительно изолированных труб

Номер патента: 7970

Опубликовано: 27.02.2007

Авторы: Парков Александр Николаевич, Павлюк Евгений Сергеевич, Парков Николай Федорович

МПК: B29C 47/02, B32B 37/02, B29D 23/00...

Метки: изготовления, способ, изолированных, труб, предварительно

Формула / Реферат:

1. Способ изготовления предварительно изолированных полимерных труб, при котором внутреннюю трубу предварительно подготавливают, наружную трубу экструдируют, размещают одну внутри другой и заполняют промежуток между ними теплоизолирующим вспенивающимся материалом, отличающийся тем, что экструдирование наружной и протяжку внутренней трубы ведут одновременно и синхронно, заполняют промежуток вспенивающимся материалом, а готовую предварительно...

Способ изготовления предварительно изолированных труб

Номер патента: 8232

Опубликовано: 27.04.2007

Авторы: Парков Александр Николаевич, Парков Николай Федорович

МПК: F16L 59/14, B29C 63/18

Метки: изготовления, способ, труб, предварительно, изолированных

Формула / Реферат:

1. Способ изготовления предварительно изолированных труб, включающий размещение трубы в оболочке, центрирование трубы в оболочке с использованием изготовленных из теплоизолирующего материала центровочных сегментов, герметизацию торцев, заполнение кольцевой полости между трубой и оболочкой термоизоляционным вспенивающимся материалом и выдерживание его для структурирования, отличающийся тем, что перед размещением трубы в оболочке устанавливают и...

Система управления сельскохозяйственного или промышленного транспортного средства и способ эксплуатации системы управления

Номер патента: 7823

Опубликовано: 27.02.2007

Авторы: Кнеер Бернд, Зоботцик Йоахим, Райнардс Марко, Тарасинский Николай

МПК: B60K 31/00, B60K 6/04, B60K 17/356...

Метки: система, сельскохозяйственного, эксплуатации, управления, системы, средства, промышленного, транспортного, способ

Формула / Реферат:

1. Система управления для сельскохозяйственного или промышленного транспортного средства, в частности трактора, причем для каждой полуоси моста, предпочтительно переднего моста (20), транспортного средства (10) предусмотрен электрический привод (22, 24), при помощи которого приводится по меньшей мере одно соединенное с соответствующей полуосью колесо (26), причем электропривод (22, 24) управляется таким образом, что от электропривода (22, 24)...

Предыдущий патент: Плоскостная система для применения в полости рта

Следующий патент: Способы формирования и проверки информации доступа, в частности, в помещение или транспортное средство, к информации, услуге, ресурсу или собственности

Случайный патент: Способ переработки глинисто-солевых шламов, образующихся при производстве калийных удобрений