Способ и система регистрации покупок с возможностью реализации программ лояльности

Формула / Реферат

1. Система регистрации покупок, содержащая базу данных покупок, выполненную с возможностью хранить данные о покупателе и данные о покупке, такие как, по меньшей мере, наименование и тип купленного товара или услуги; блок регистрации данных о покупке, выполненный с возможностью принимать данные о покупке из сервера банка эквайера, регистрировать данные о покупке, обрабатывать данные о покупке, выдавать данные о покупке по запросу, сохранять в и считывать из базы данных покупок данные о покупке; POS-терминал, выполненный с возможностью принимать и передавать пакет данных транзакции по покупке, включающий в себя данные о покупке и данные по оплате покупки, такие как, по меньшей мере, стоимость покупки, идентификационный номер банковской карты; сервер банка эквайера, выполненный с возможностью принимать и передавать пакет данных транзакции по покупке, разделять его на данные по оплате покупки для направления их к хосту банка эмитента и данные о покупке для направления их в блок регистрации данных о покупке; банковскую карту покупателя, содержащую программное средство для включения данных о покупке в пакет данных транзакции по покупке, причем банковская карта покупателя выполнена с возможностью связи с сервером банка эквайера через каналы связи банковской системы оплаты посредством POS-терминала, при этом POS-терминал связан с сервером банка эквайера, сервер банка эквайера связан с блоком регистрации данных о покупке, блок регистрации данных о покупке связан с базой данных покупок, причем пакет данных транзакции по покупке выполнен с возможностью включать в себя и данные по оплате покупки, и данные о покупке.

2. Система по п.1, дополнительно содержащая блок лояльности, реализующий функции программы лояльности, такие как начисление бонусных баллов за совершенные покупки, предоставление скидок, дарение подарков, поздравление пользователя, осуществление действий, способствующих повышению лояльности клиента.

3. Система по п.1, в которой данные о покупке содержат идентификационную информацию покупателя, совершившего покупку.

4. Система по п.1, в которой данные о покупке содержат штрих-код и стоимость товара или услуги.

5. Система по п.1, в которой идентификационной информацией о покупателях является уникальный номер в базе данных о клиентах.

6. Система по п.1, дополнительно содержащая блок ограничений на покупки.

7. Система по п.1, дополнительно содержащая блок начисления льгот.

8. Система по п.1, дополнительно содержащая блок транспортных услуг.

9. Система по п.1, дополнительно содержащая блок социальных услуг.

10. Система по п.1, дополнительно содержащая блок передачи информационных сообщений пользователю банковской карты покупателя и/или ТСП-партнеру системы регистрации покупок.

11. Способ регистрации покупок в системе по п.1, содержащий этапы, на которых

осуществляют оплату покупки;

посредством банковской карты покупателя, содержащей записанное на ней программное средство для включения данных о покупке, таких как, по меньшей мере, наименование и тип купленного товара или услуги, в пакет данных транзакции по покупке, формируют на POS-терминале пакет данных транзакции по покупке и включают в пакет данных транзакции по покупке данные по оплате покупки, такие как, по меньшей мере, стоимость покупки, идентификационный номер банковской карты и данные о покупке;

передают пакет данных транзакции по покупке на сервер банка эквайера по каналам связи банковской системы оплаты посредством POS-терминала;

разделяют посредством сервера банка эквайера пакет данных транзакции по покупке на данные по оплате покупки и данные о покупке;

направляют посредством сервера банка эквайера данные по оплате покупки к хосту банка эмитента;

передают посредством сервера банка эквайера данные о покупке в блок регистрации данных о покупке;

в блоке регистрации данных о покупке извлекают, регистрируют и обрабатывают данные о покупке;

сохраняют обработанные данные о покупке в базе данных покупок.

12. Способ по п.11, в котором оплату осуществляют либо банковской картой покупателя банка эмитента, либо банковской картой покупателя другого банка, либо наличными.

13. Способ по п.11, в котором дополнительно осуществляют одно или несколько из следующего: начисляют бонусные баллы за совершенные покупки, предоставляют скидки, дарят подарки, поздравляют, выполняют действия, способствующие привязанности клиента.

14. Способ по п.11, в котором данные о покупке содержат штрих-код и стоимость товара или услуги.

15. Способ по п.11, причем идентификационной информацией о покупателях является уникальное число в базе данных о клиентах.

16. Способ по п.11, дополнительно содержащий ограничение на покупки.

17. Способ по п.11, дополнительно содержащий начисление льгот.

18. Способ по п.11, дополнительно содержащий предоставление транспортных услуг.

19. Способ по п.11, дополнительно содержащий предоставление социальных услуг.

20. Способ по п.11, дополнительно содержащий блок передачи информационных сообщений пользователю банковской карты покупателя и/или ТСП-партнеру системы регистрации покупок.

21. Способ по п.11, в котором данные о покупке содержат идентификационную информацию покупателя, совершившего покупку.

Текст

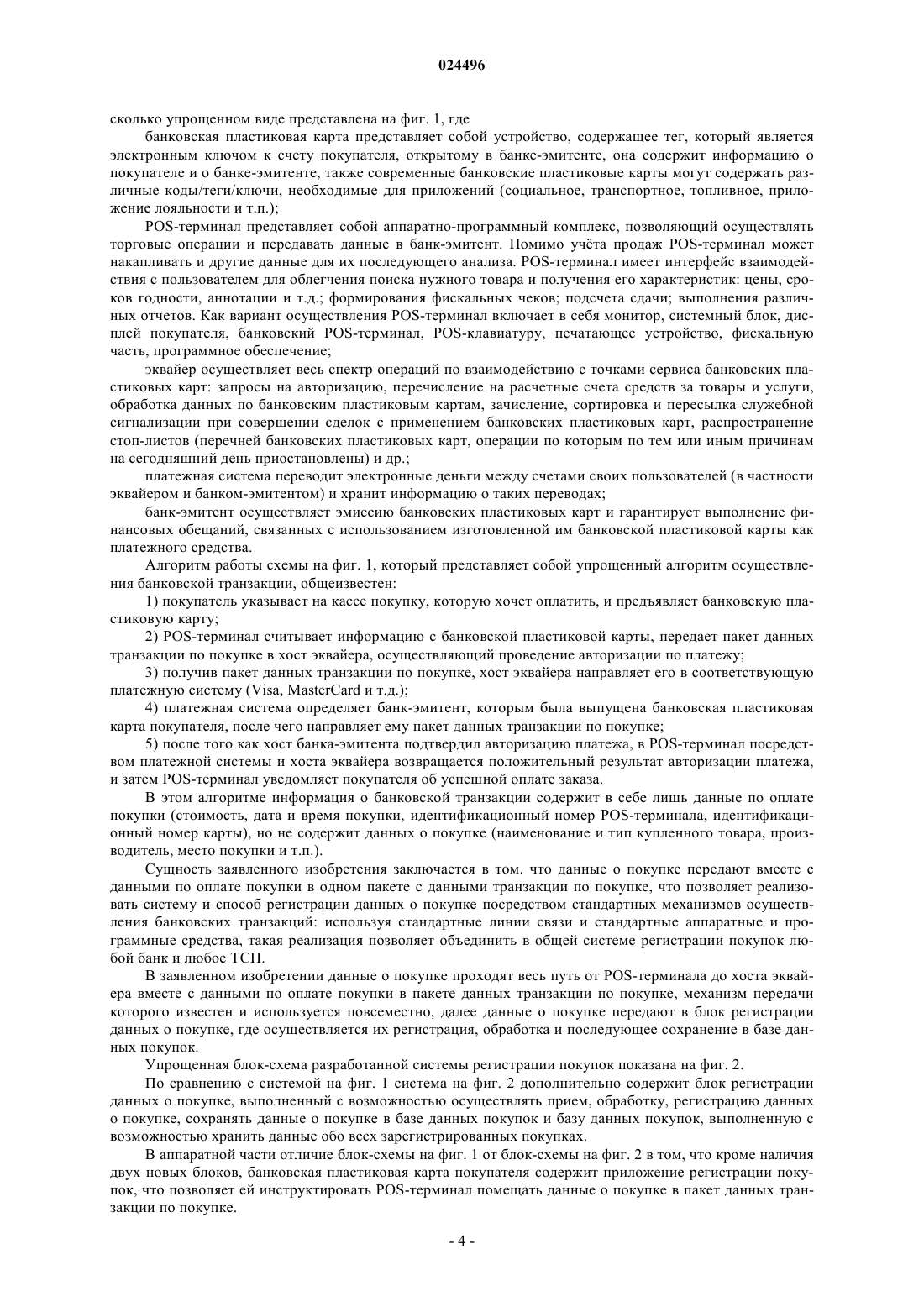

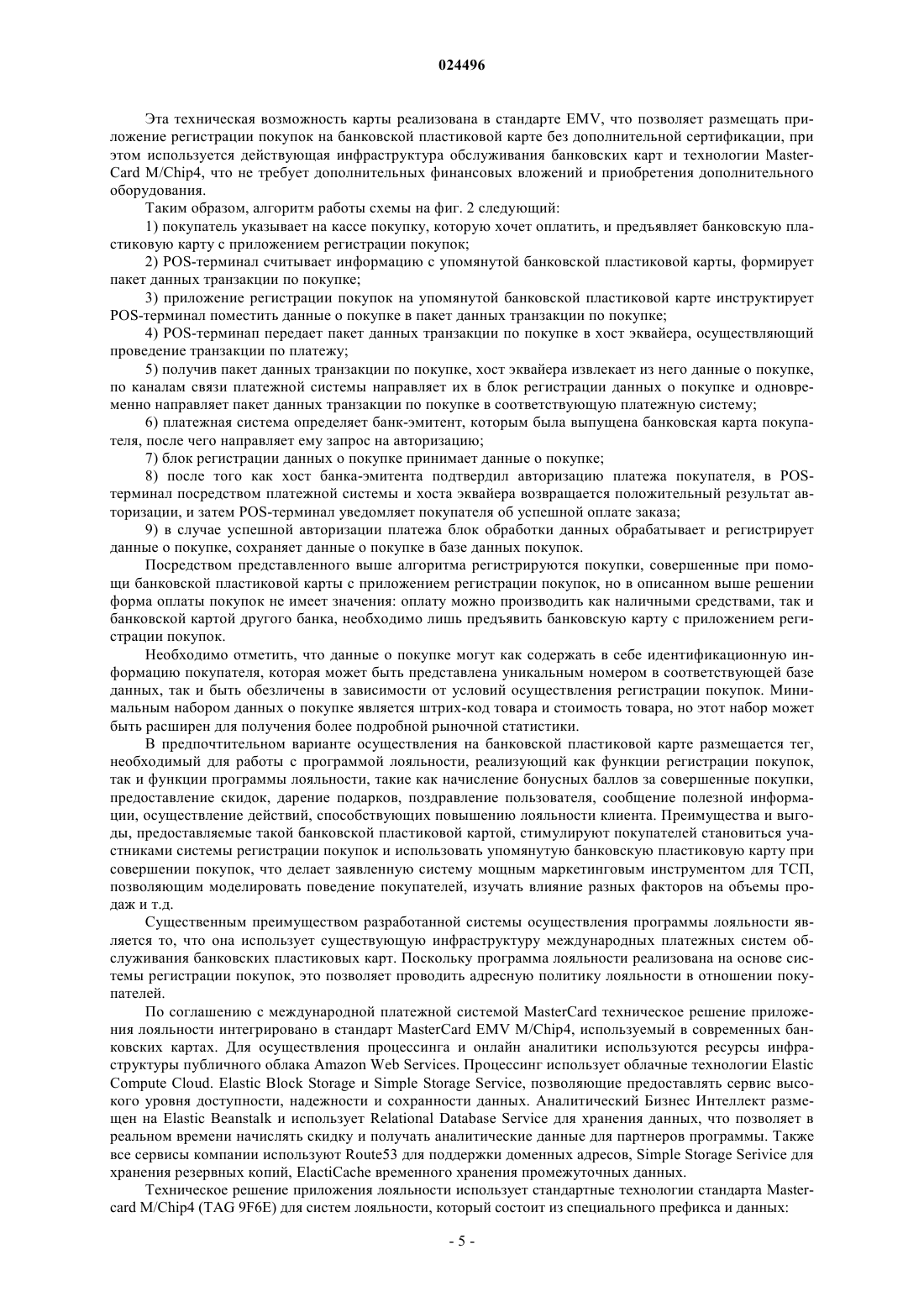

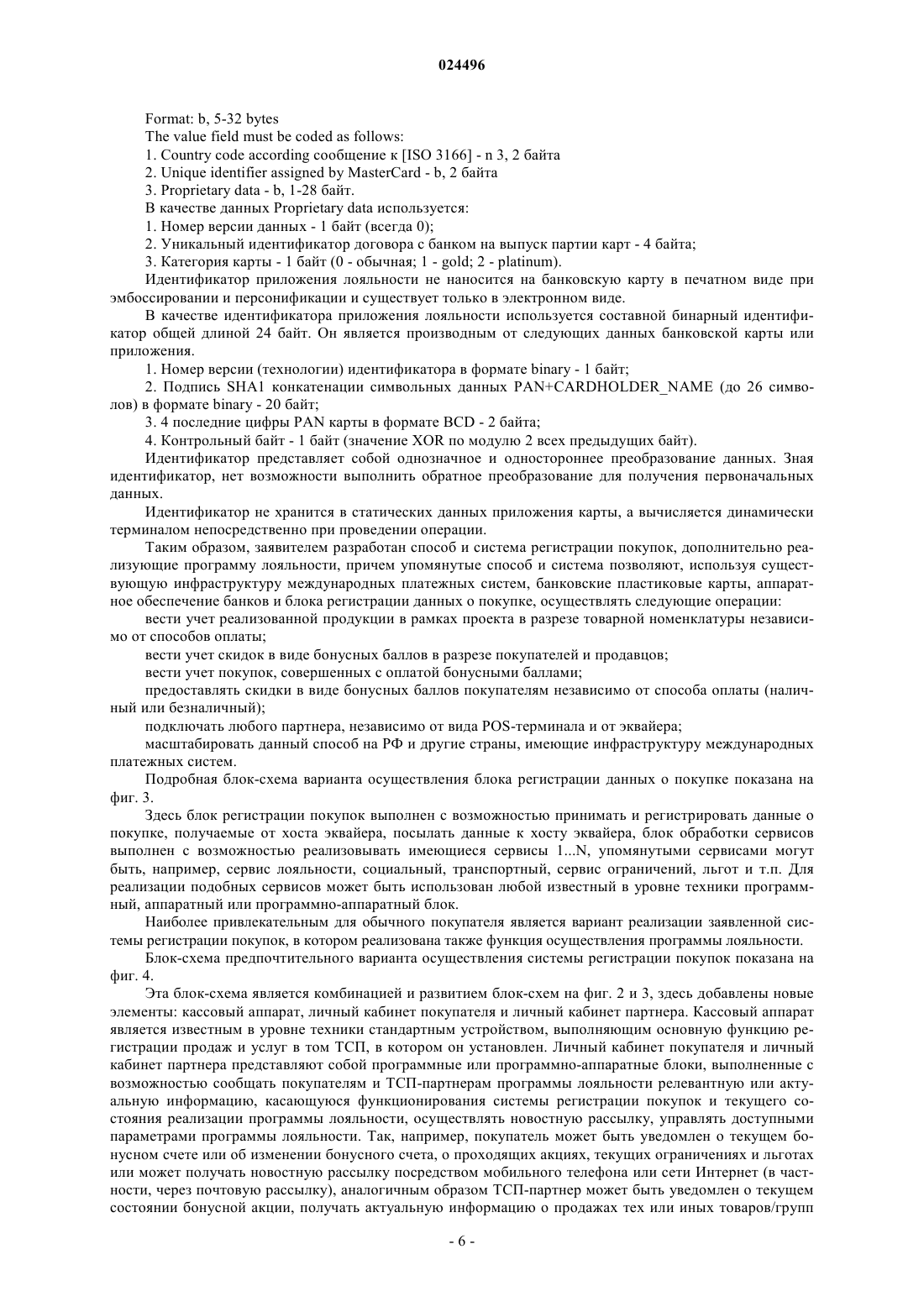

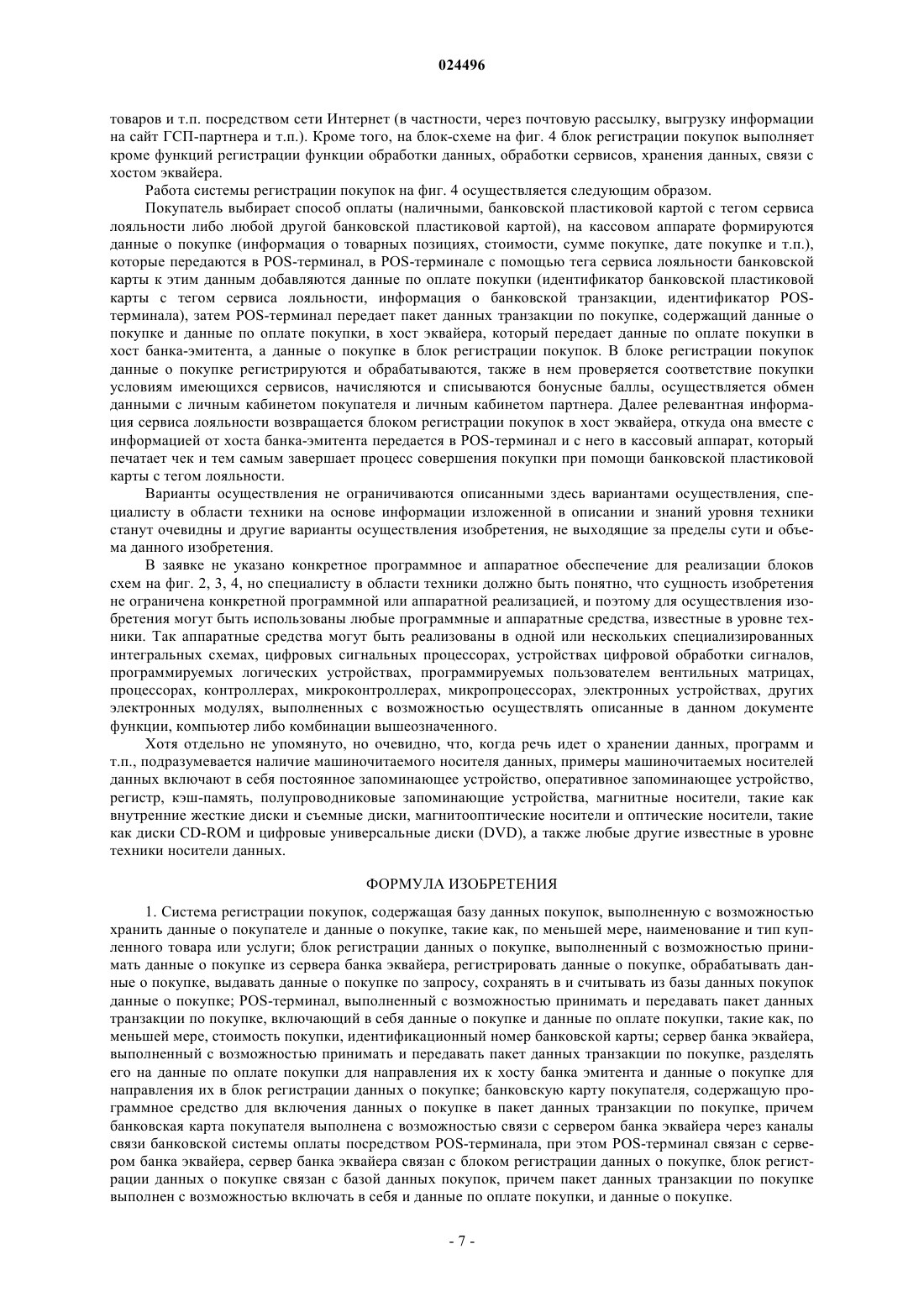

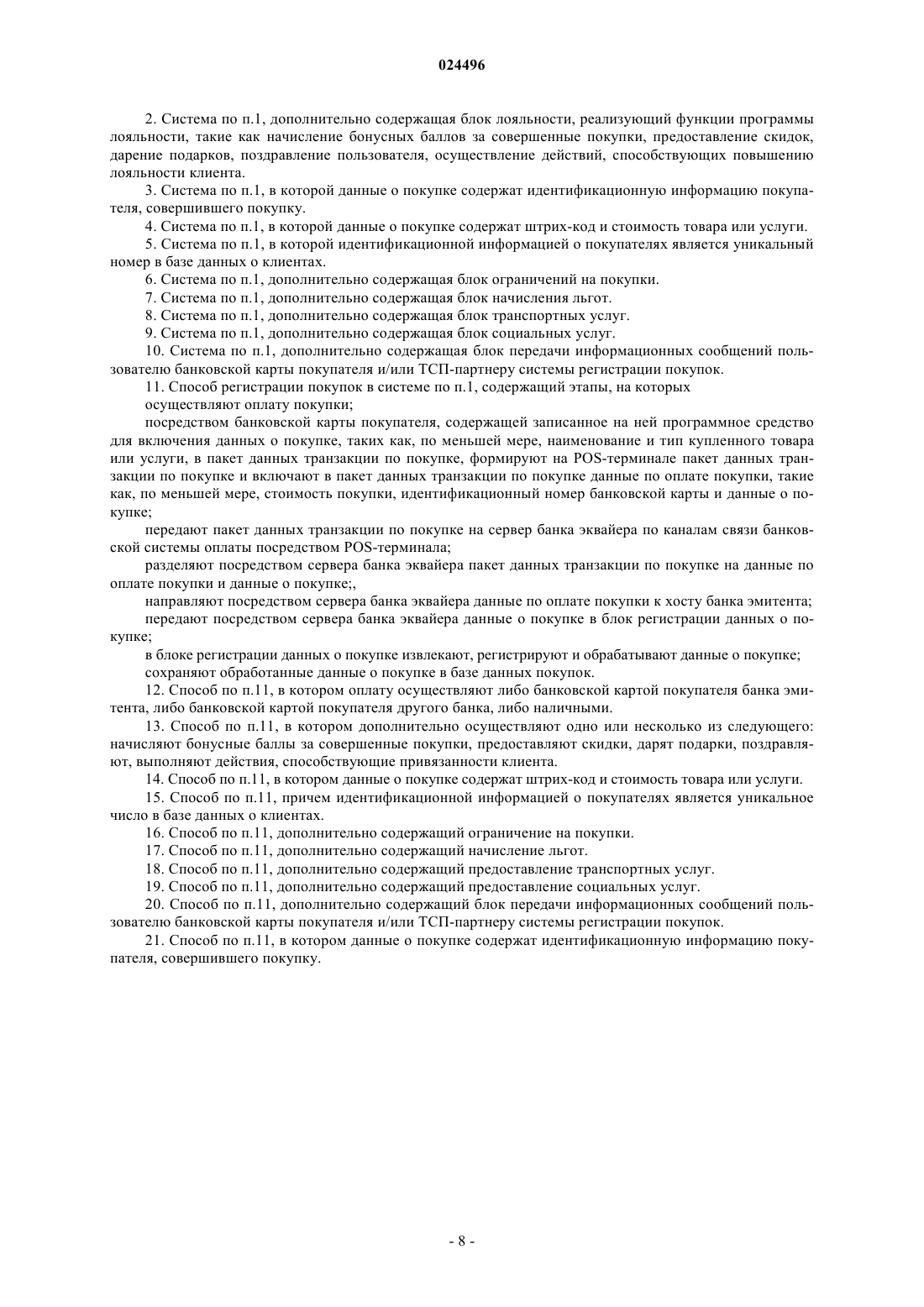

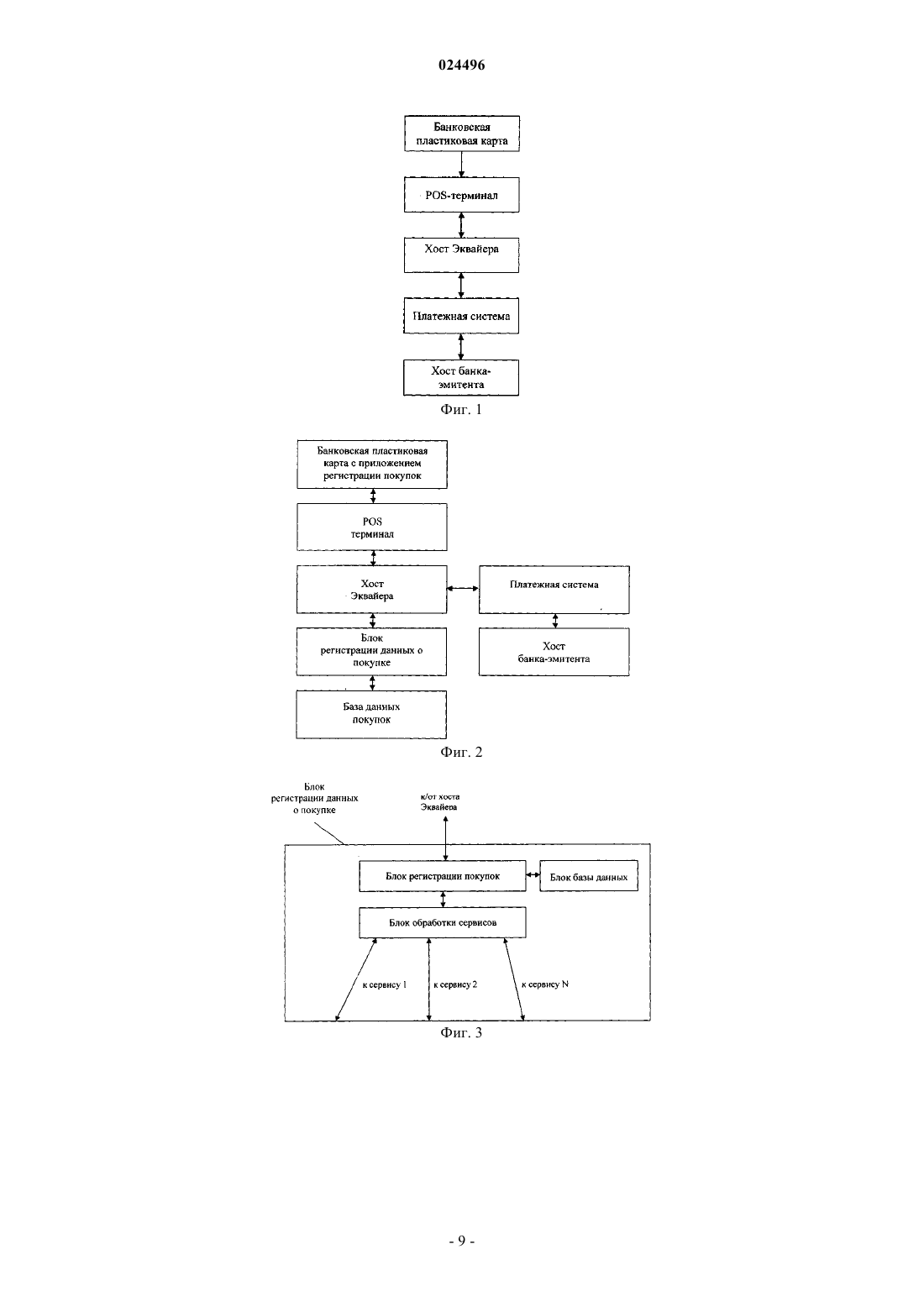

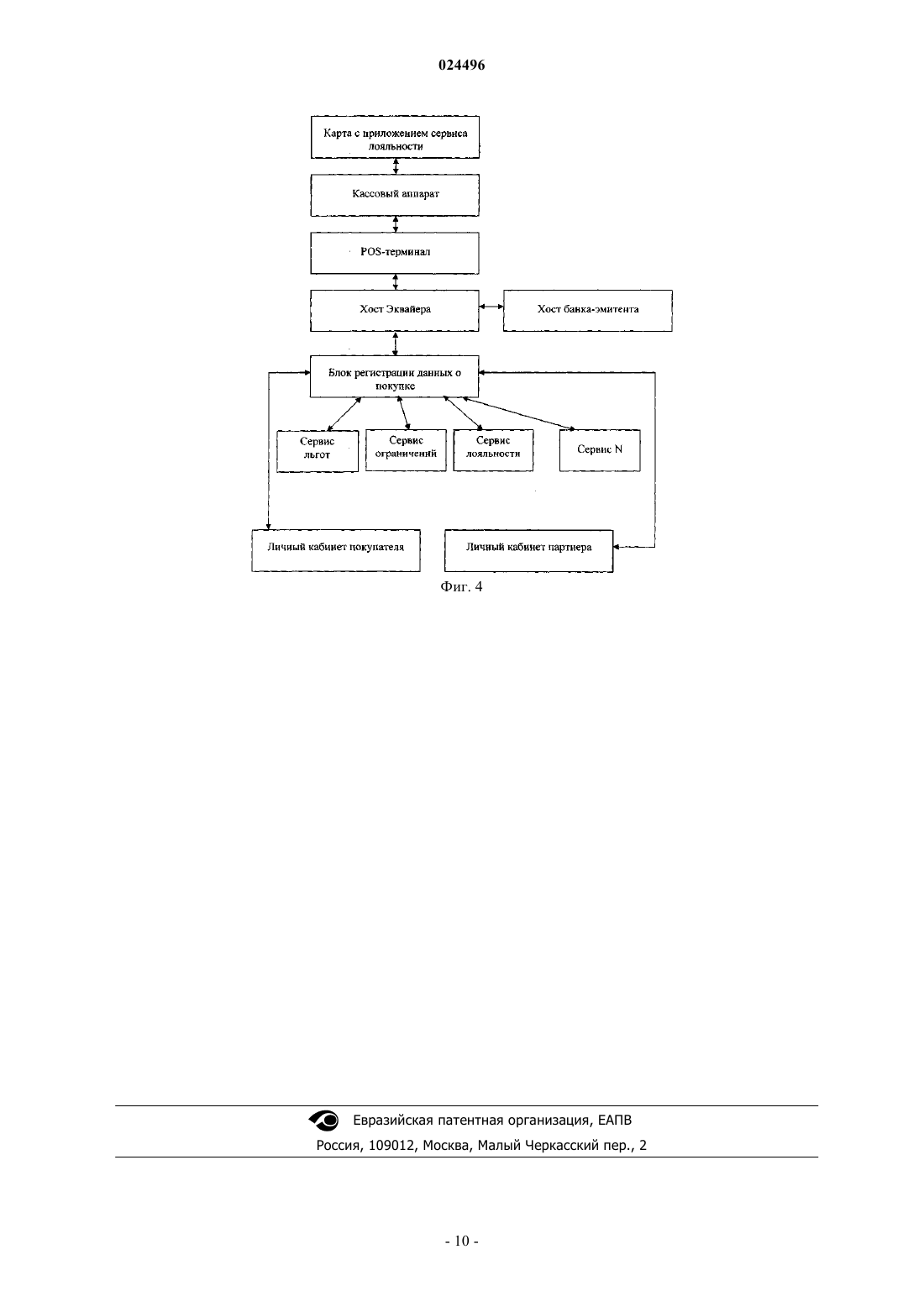

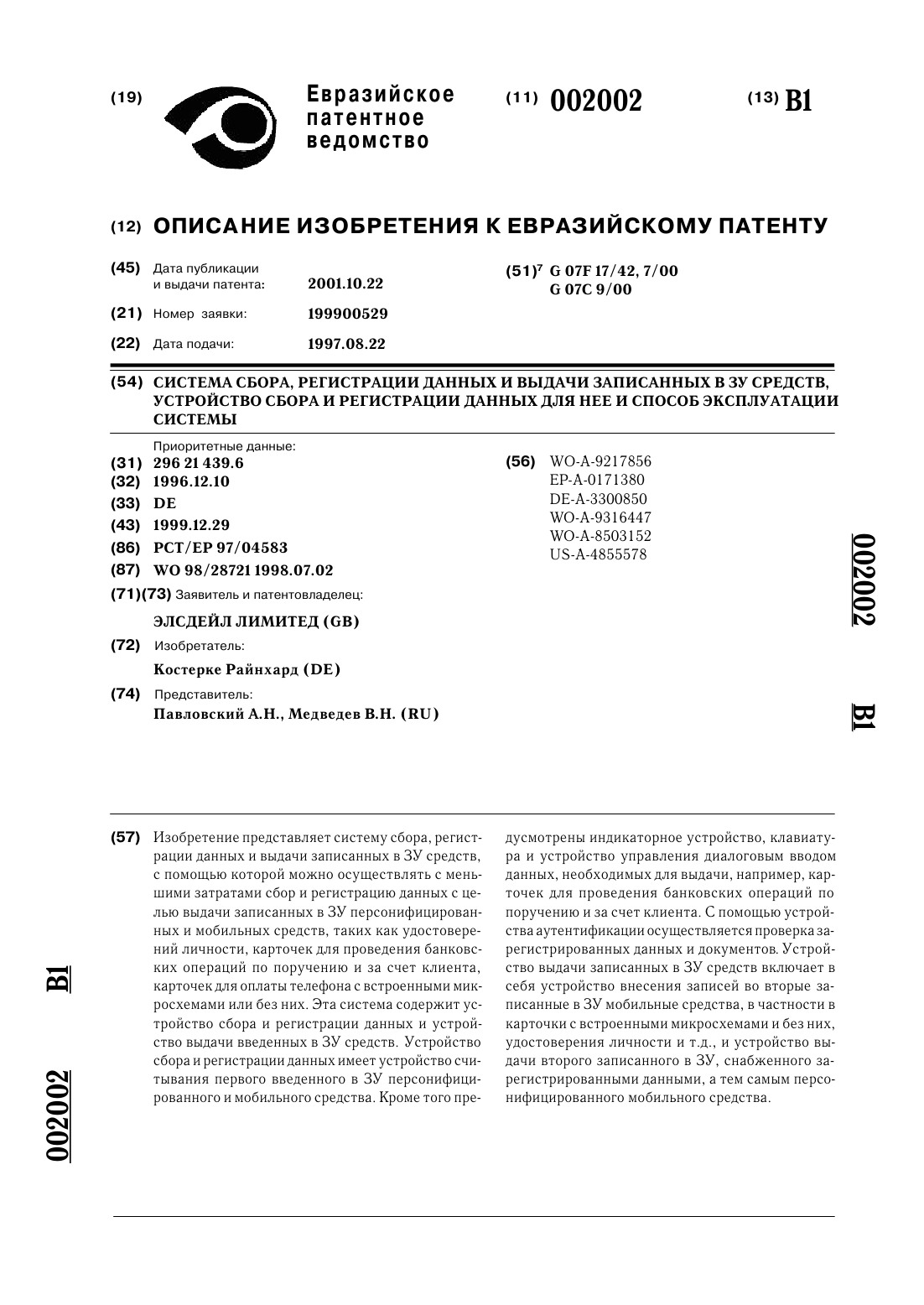

СПОСОБ И СИСТЕМА РЕГИСТРАЦИИ ПОКУПОК С ВОЗМОЖНОСТЬЮ РЕАЛИЗАЦИИ ПРОГРАММ ЛОЯЛЬНОСТИ Изобретение относится к области осуществления платежных операций, исследования рынка потребителей, к его анализу и прогнозированию, анализу профиля покупателя, вознаграждениям,ценообразованию, политике лояльности. Технический результат, достигаемый заявленным решением, которое осуществляет регистрацию данных о покупке совершенных в любом ТСП при любом способе оплаты, заключается в уменьшении объема служебной сигнализации, увеличении защищенности передаваемых данных и ускорении обработки данных. Указанный технический результат достигается благодаря тому, что разработана система регистрации покупок, содержащая базу данных покупок; блок регистрации данных о покупке; POS-терминал, выполненный с возможностью принимать и передавать пакет данных транзакции по покупке, включающий в себя данные по оплате покупки; хост банка-эквайера, выполненный с возможностью принимать и передавать пакет данных транзакции по покупке, извлекать из него данные по оплате покупки и данные о покупке; банковскую карту покупателя, выполненную с возможностью записи на ней программного приложения для включения данных о покупке в пакет данных транзакции по покупке, причем пакет данных транзакции по покупке включает в себя и данные по оплате покупки,и данные о покупке. Хусаинов Вильдан Илсунович (RU) Ибрагимов А.Э. (RU) Область техники, к которой относится изобретение Изобретение относится к области осуществления платежных операций, исследования рынка потребителей к его анализу и прогнозированию, анализу профиля покупателя, вознаграждениям, ценообразованию, политике лояльности. Уровень техники В настоящее время данные о покупке, такие как наименование и тип приобретенного товара, производитель, место совершения покупки и т.п., регистрируются только в том ТСП (торгово-сервисном предприятии), в котором эта покупка совершена, то есть в локальных базах данных, что создает значительные сложности для интеграции данных о покупках, хранимых в базах данных разных ТСП, и получения посредством этого объективной картины рынка потребителей для дальнейшего его анализа, прогнозирования, регулирования и, в частности, реализации программ лояльности. В настоящее время существует два способа реализации программы лояльности. В первом способе группа ТСП, объединенных партнерской программой, выпускает пластиковые карты, которые при оплате покупки в ТСП предоставляют скидки, на которые начисляются бонусные баллы, и с помощью которых реализуются прочие сервисы программы лояльности. При этом для регистрации покупок используются локальные небанковские механизмы либо дополнения к процессингу отдельного банка, то есть данные о покупке, а следовательно, и программы лояльности, ограничены масштабами этой группы ТСП. При этом не представляется реально осуществимой возможность объединения всех или большинства ТСП единой партнерской программой, а значит невозможно и создание единой базы данных о покупках по такому принципу. Во втором способе для реализации программы лояльности используются банковские пластиковые карты, при этом участнику этой программы начисляются бонусные баллы за осуществление покупки с использованием конкретной банковской карты. Но такая реализация позволяет получать информацию лишь о движении денежных средств самих по себе без привязки к тем товарам или услугам, которые были оплачены этими средствами. Поэтому кроме того что такая программа лояльности реализуется в масштабах конкретного банка, регистрация данных о покупках не может происходить в принципе, регистрируется лишь величина транзакции при оплате покупки. Очевидно, что при оплате товара или услуги картой другого банка или наличными такая программа лояльности не будет функционировать. Поскольку объединение всех ТСП и банков, заинтересованных в реализации программы лояльности, является невозможным, крайне сложным представляется решение задачи по сбору данных о покупках, совершаемых в разных ТСП и оплачиваемых пластиковыми картами, выпущенными разными банками, или оплачиваемых наличными средствами. В данной области техники известно следующее решение: патент RU 2343542 (30 марта 2006 г.),раскрывающий систему и способ получения, хранения и обработки данных программы лояльности. Раскрытое в этом патенте изобретение относится к области информационных технологий и, в частности, к способу для совершения платежных операций пользователями мобильных устройств электронной связи и компьютерной системе для его осуществления. Техническим результатом является увеличение оборота и сбыта, уменьшение операционных расходов, увеличение услуг в торгово-сервисных предприятиях. Согласно способу с мобильного устройства потребителя передают запрос на регистрацию в программе лояльности в процессинговый центр, где регистрируют потребителя и, основываясь на местоположении потребителя, присваивают ему уникальный идентификатор программы лояльности. Регистрационные данные отправляют на мобильное устройство потребителя, а при покупке передают на торговый терминал, с которого отправляют указанные данные вместе с информацией о покупке в процессинговый центр. В процессинговом центре эмитируют льготы, начисляют на счет или списывают бонусные баллы. Передают информацию о льготах на мобильное устройство потребителя. Оплату за покупку осуществляют в торговой точке бонусными баллами и/или деньгами. Осуществляют взаиморасчет между участниками программы лояльности в конце отчетного периода. Недостатком такого решения является необходимость использования мобильного телефона, которого может и не оказаться с собой, который может быть разряжен, кроме того, само по себе использование мобильного телефона приводит к дополнительным неудобствам и задержкам при оплате на кассе. Также из уровня техники известно решение, раскрытое в патенте RU 2282241 (28 сентября 2004 г.),описывающем универсальную платежную систему для управления денежными средствами при помощи универсальных платежных карт. Раскрытое в этом патенте изобретение относится к платежным системам. Техническим результатом является обеспечение возможности оплаты в системе, отличной от эмитента платежной карты. Система содержит универсальные платежные карты, средства связи, обеспечивающие доставку информации системе, участниками которой являются эмитенты карт, являющиеся расчетными центрами универсальной платежной системы, процессинговый центр, содержащий операторскую службу, а в качестве ее участников включены другие специализированные карточные платежные системы со своими эмитентами, процессинговыми центрами, держателями карт и поставщиками товаров и услуг, взаимодействующие с универсальной платежной системой посредством индивидуальных интерфейсов обмена информацией с процессинговым центром универсальной платежной системы. Недостатком этого решения является необходимость использования телефонных средств связи, что приводит к вышеперечисленным недостаткам решения, раскрытого в RU 2343542. Кроме того, из уровня техники известно решение, раскрытое в патенте US 6189787 (В 1) (20 февраля 2001 г.), описывающее систему многофункциональных карт. Раскрыта система многофункциональных карт, которая обеспечивает многофункциональные карты, способные служить как предоплаченные телефонные карты, платежные карты, карты лояльности, карты медицинской информации. Каждая карта имеет идентификационный номер, содержащий банковский идентификационный номер, который помогает в создании линии связи. К системе карт может быть осуществлен доступ от любого существующего устройства точки продажи (ТП). Устройство ТП рассматривает карту как кредитную или платежную и направляет данные транзакции к обрабатывающему хабу, использующему банковскую систему. Обрабатывающий хаб координирует разные базы данных, соответствующие разным функциям карт. Недостатком этого решения является то, что оно не позволяет осуществлять регистрацию данных о покупке, таких как наименование и тип купленного товара, производитель, время, место покупки и т.п. Кроме того, из уровня техники известно решение, раскрытое в патенте WO 2009152093 (А 1) (17 декабря 2009 г.), заявитель: MASTERCARD INTERNATIONAL INC., описывающее способы и системы для определения профиля лояльности для держателя карты финансовой транзакции. В решении предоставлены компьютерный способ и система для определения профиля лояльности для держателя карт. Держатель карты имеет счет, ассоциированный с платежной картой. Платежная карта выдана держателю карты эмитентом. Способ реализуется посредством использования компьютера, присоединенного к базе данных. Способ включает в себя прием посредством электронных средств информации транзакции держателя карты на компьютере, причем информация транзакции включает в себя данные, представляющие каждую транзакцию, инициированную держателем карты и ассоциированную со счетом держателя карты,хранение посредством электронных средств информации транзакции в базе данных и преобразование информации транзакции на компьютере, чтобы создать профиль лояльности для держателя карт, причем профиль лояльности представляет собой шаблон использования платежной карты и ассоциированного счета держателем карты. Недостатком этого решения является то, что оно не позволяет осуществлять регистрацию данных о покупке, таких как наименование и тип купленного товара, производитель, время, место покупки и т.п. Кроме того, из уровня техники известно решение, раскрытое в патенте WO 2005031541 (А 2) (7 апреля 2005 г.), заявитель: MASTERCARD INTERNATIONAL INC., описывающее способы и систему для определения профиля лояльности для держателя карты финансовой транзакции, описывающее хаб обмена, который запрограммирован получать посредством открытого, стандартного, безопасного протокола сообщение запроса транзакции платежной карты от CSP (провайдера сервиса клиента) потребителя. Потребитель передает на систему EBPP (представления и оплаты электронного счета) запрос оплатить счет электронным образом, используя платежную карту. Запрос транзакции платежной карты потребителя передается к CSP потребителя. Затем запрос транзакции платежной карты передается на хаб обмена системы EBPP. Хаб обмена анализирует запрос транзакции платежной карты и создает сообщение платежа для получающего банка поставщика, выставившего счет (эквайера). Эквайер создает сообщение запроса авторизации и передает его эмитенту платежной карты потребителя. Эмитент либо одобряет, либо отклоняет запрос транзакции платежной карты потребителя и уведомляет эквайера. Затем эквайер в свою очередь передает соответствующий ответ одобрения или отклонения на хаб обмена системы EBPP. Если транзакция одобрена эквайером, эквайер рассчитывается с поставщиком, выставившим счет, и потребитель платит эмитенту платежной карты, когда потребителю в конечном итоге выставлен счет за транзакцию платежной карты. Недостатком этого решения является то, что оно не позволяет осуществлять регистрацию данных о покупке, таких как наименование и тип купленного товара, производитель, время, место покупки и т.п. Также из уровня техники известно выбранное в качестве прототипа решение, раскрытое в патентеRU 2287857 (20 октября 2005 г.), описывающем способ осуществления платежей за товары и услуги с применением скидок. Раскрытое в этом патенте изобретение относится к вычислительной технике и используется для осуществления платежей с применением скидок при покупке различных товаров и услуг. Технический результат заключается в повышении эффективности торговли и увеличении товарооборота. Согласно способу вводят данные для идентификации карточки покупателя, идентифицируют их и вводят данные о каждом покупателе, выразившем согласие с условиями торговли, в блок архивации базы данных. Покупатель отбирает необходимый товар, после чего данные об идентификации вводят в блок памяти исходного массива данных, считывают стоимость товара в блок управления и обработки данных. Покупатель оплачивает товар наличными деньгами или с помощью кредитной карты, после чего продавец формирует величину скидки в соответствии с частотой покупок данным покупателем, суммой итоговых покупок, ассортиментом покупок, временем совершения покупки, затем сумма скидки возвращается покупателю в любом приемлемом для него виде. В данном решении раскрыты лишь широкоизвестные концепции, свойственные программам лояльности: выдача идентифицированному покупателю тех или иных поощрений за осуществление покупок именно в данном ТСП (группе партнерских ТСП), но не раскрыты конкретные механизмы технической реализации такой программы. Таким образом, в уровне техники не выявлено технического решения, которое бы осуществляло регистрацию данных о покупке, таких как наименование, производитель и тип купленного товара, время и место покупки и т.п., совершенных в любом ТСП с использованием банковской пластиковой карты любого банка-эмитента или наличных средств. Раскрытие изобретения В одном аспекте изобретения раскрыта система регистрации покупок, содержащая базу данных покупок, выполненную с возможностью хранить данные о покупке; блок регистрации данных о покупке,выполненный с возможностью принимать данные о покупке, регистрировать данные о покупке, обрабатывать данные о покупке, выдавать данные о покупке по запросу, сохранять в и считывать из базы данных покупок данные о покупке; POS-терминал, выполненный с возможностью принимать и передавать пакет данных транзакции по покупке, включающий в себя данные по оплате покупки; хост эквайера, выполненный с возможностью принимать и передавать пакет данных транзакции по покупке, извлекать из него данные по оплате покупки и данные о покупке; банковскую карту покупателя, выполненную с возможностью записи на ней тега, необходимого для работы приложения для включения данных о покупке в пакет данных транзакции по покупке, причем банковская карта покупателя связана с хостом эквайера через каналы связи банковской системы оплаты посредством POS-терминала, при этом хост эквайера связан с блоком регистрации данных о покупке, блок регистрации данных о покупке связан с базой данных покупок, причем пакет данных транзакции по покупке включает в себя и данные по оплате покупки,и данные о покупке. В другом аспекте изобретения раскрыт способ регистрации покупок, использующий систему по п.1,содержащий этапы, на которых осуществляют оплату покупки; посредством банковской карты покупателя формируют на POS-терминале пакет данных транзакции по покупке и включают в пакет данных транзакции по покупке данные по оплате покупки и данные о покупке; передают пакет данных транзакции по покупке, на хост эквайера по каналам связи банковской системы оплаты посредством POSтерминала; передают пакет данных транзакции по покупке с хоста эквайера в блок регистрации данных о покупке; в блоке регистрации данных о покупке извлекают, регистрируют и обрабатывают данные о покупке, находящиеся в пакете данных транзакции по покупке; сохраняют обработанные данные о покупке в базе данных покупок. Основной задачей, решаемой заявленным изобретением, является сбор информации о совершаемых потребителями покупках (данных о покупках), с использованием системы осуществления банковских транзакций: банковских линий связи, банковских аппаратных блоков и банковского программного обеспечения. Как вариант осуществления изобретения на основании этих данных в упомянутой системе может быть легко реализована программа лояльности. Сущность изобретения заключается в том, что по банковским линиям связи, посредством банковского аппаратного и программного обеспечения в пакете данных транзакции по покупке вместе с данными по оплате покупки передают данные о покупке. Затем эти данные разделяют, так что данные по оплате покупки направляются к хосту банка-эмитента, а данные о покупке направляются в блок регистрации данных о покупке, где они соответствующим образом обрабатываются и затем сохраняются в базе данных. Благодаря такому техническому решению данные о покупке точно также хорошо защищены от злоумышленников, как и данные по оплате покупки, для передачи данных о покупке используется минимальное количество служебных данных, поскольку не передается отдельно нового пакета данных, кроме того, ускоряется обработка данных о покупке, поскольку данные о покупке передают одновременно с данными по оплате покупки. Таким образом, технический результат, достигаемый решением, которое осуществляет регистрацию данных о покупке, таких как наименование, производитель и тип купленного товара, время и место покупки и т.п., совершенных в любом ТСП с использованием банковской пластиковой карты любого банкаэмитента или наличных средств, заключается в уменьшении объема служебной сигнализации, увеличении защищенности передаваемых данных и ускорении обработки данных. Разработанное новое техническое решение в отличие от существующих аналогов известных из уровня техники, осуществляет регистрацию данных о покупке, таких как наименование, производитель и тип купленного товара, время и место покупки и т.п., совершенных в любом ТСП с использованием банковской пластиковой карты любого банка-эмитента или наличных средств. Краткое описание чертежей Фиг. 1 показывает в упрощенном виде традиционную систему оплаты товара или услуги при помощи банковской пластиковой карты. Фиг. 2 показывает в упрощенном виде блок-схему разработанной системы регистрации покупок. Фиг. 3 показывает подробную блок-схему варианта осуществления блока регистрации данных о покупке. Фиг. 4 показывает в виде блок-схемы предпочтительный вариант осуществления системы регистрации покупок. Осуществление изобретения Традиционная система оплаты товара или услуги при помощи банковской пластиковой карты в не-3 024496 сколько упрощенном виде представлена на фиг. 1, где банковская пластиковая карта представляет собой устройство, содержащее тег, который является электронным ключом к счету покупателя, открытому в банке-эмитенте, она содержит информацию о покупателе и о банке-эмитенте, также современные банковские пластиковые карты могут содержать различные коды/теги/ключи, необходимые для приложений (социальное, транспортное, топливное, приложение лояльности и т.п.);POS-терминал представляет собой аппаратно-программный комплекс, позволяющий осуществлять торговые операции и передавать данные в банк-эмитент. Помимо учта продаж POS-терминал может накапливать и другие данные для их последующего анализа. POS-терминал имеет интерфейс взаимодействия с пользователем для облегчения поиска нужного товара и получения его характеристик: цены, сроков годности, аннотации и т.д.; формирования фискальных чеков; подсчета сдачи; выполнения различных отчетов. Как вариант осуществления POS-терминал включает в себя монитор, системный блок, дисплей покупателя, банковский POS-терминал, POS-клавиатуру, печатающее устройство, фискальную часть, программное обеспечение; эквайер осуществляет весь спектр операций по взаимодействию с точками сервиса банковских пластиковых карт: запросы на авторизацию, перечисление на расчетные счета средств за товары и услуги,обработка данных по банковским пластиковым картам, зачисление, сортировка и пересылка служебной сигнализации при совершении сделок с применением банковских пластиковых карт, распространение стоп-листов (перечней банковских пластиковых карт, операции по которым по тем или иным причинам на сегодняшний день приостановлены) и др.; платежная система переводит электронные деньги между счетами своих пользователей (в частности эквайером и банком-эмитентом) и хранит информацию о таких переводах; банк-эмитент осуществляет эмиссию банковских пластиковых карт и гарантирует выполнение финансовых обещаний, связанных с использованием изготовленной им банковской пластиковой карты как платежного средства. Алгоритм работы схемы на фиг. 1, который представляет собой упрощенный алгоритм осуществления банковской транзакции, общеизвестен: 1) покупатель указывает на кассе покупку, которую хочет оплатить, и предъявляет банковскую пластиковую карту; 2) POS-терминал считывает информацию с банковской пластиковой карты, передает пакет данных транзакции по покупке в хост эквайера, осуществляющий проведение авторизации по платежу; 3) получив пакет данных транзакции по покупке, хост эквайера направляет его в соответствующую платежную систему (Visa, MasterCard и т.д.); 4) платежная система определяет банк-эмитент, которым была выпущена банковская пластиковая карта покупателя, после чего направляет ему пакет данных транзакции по покупке; 5) после того как хост банка-эмитента подтвердил авторизацию платежа, в POS-терминал посредством платежной системы и хоста эквайера возвращается положительный результат авторизации платежа,и затем POS-терминал уведомляет покупателя об успешной оплате заказа. В этом алгоритме информация о банковской транзакции содержит в себе лишь данные по оплате покупки (стоимость, дата и время покупки, идентификационный номер POS-терминала, идентификационный номер карты), но не содержит данных о покупке (наименование и тип купленного товара, производитель, место покупки и т.п.). Сущность заявленного изобретения заключается в том. что данные о покупке передают вместе с данными по оплате покупки в одном пакете с данными транзакции по покупке, что позволяет реализовать систему и способ регистрации данных о покупке посредством стандартных механизмов осуществления банковских транзакций: используя стандартные линии связи и стандартные аппаратные и программные средства, такая реализация позволяет объединить в общей системе регистрации покупок любой банк и любое ТСП. В заявленном изобретении данные о покупке проходят весь путь от POS-терминала до хоста эквайера вместе с данными по оплате покупки в пакете данных транзакции по покупке, механизм передачи которого известен и используется повсеместно, далее данные о покупке передают в блок регистрации данных о покупке, где осуществляется их регистрация, обработка и последующее сохранение в базе данных покупок. Упрощенная блок-схема разработанной системы регистрации покупок показана на фиг. 2. По сравнению с системой на фиг. 1 система на фиг. 2 дополнительно содержит блок регистрации данных о покупке, выполненный с возможностью осуществлять прием, обработку, регистрацию данных о покупке, сохранять данные о покупке в базе данных покупок и базу данных покупок, выполненную с возможностью хранить данные обо всех зарегистрированных покупках. В аппаратной части отличие блок-схемы на фиг. 1 от блок-схемы на фиг. 2 в том, что кроме наличия двух новых блоков, банковская пластиковая карта покупателя содержит приложение регистрации покупок, что позволяет ей инструктировать POS-терминал помещать данные о покупкев пакет данных транзакции по покупке. Эта техническая возможность карты реализована в стандарте EMV, что позволяет размещать приложение регистрации покупок на банковской пластиковой карте без дополнительной сертификации, при этом используется действующая инфраструктура обслуживания банковских карт и технологии MasterCard M/Chip4, что не требует дополнительных финансовых вложений и приобретения дополнительного оборудования. Таким образом, алгоритм работы схемы на фиг. 2 следующий: 1) покупатель указывает на кассе покупку, которую хочет оплатить, и предъявляет банковскую пластиковую карту с приложением регистрации покупок; 2) POS-терминал считывает информацию с упомянутой банковской пластиковой карты, формирует пакет данных транзакции по покупке; 3) приложение регистрации покупок на упомянутой банковской пластиковой карте инструктируетPOS-терминал поместить данные о покупке в пакет данных транзакции по покупке; 4) POS-терминап передает пакет данных транзакции по покупке в хост эквайера, осуществляющий проведение транзакции по платежу; 5) получив пакет данных транзакции по покупке, хост эквайера извлекает из него данные о покупке,по каналам связи платежной системы направляет их в блок регистрации данных о покупке и одновременно направляет пакет данных транзакции по покупке в соответствующую платежную систему; 6) платежная система определяет банк-эмитент, которым была выпущена банковская карта покупателя, после чего направляет ему запрос на авторизацию; 7) блок регистрации данных о покупке принимает данные о покупке; 8) после того как хост банка-эмитента подтвердил авторизацию платежа покупателя, в POSтерминал посредством платежной системы и хоста эквайера возвращается положительный результат авторизации, и затем POS-терминал уведомляет покупателя об успешной оплате заказа; 9) в случае успешной авторизации платежа блок обработки данных обрабатывает и регистрирует данные о покупке, сохраняет данные о покупке в базе данных покупок. Посредством представленного выше алгоритма регистрируются покупки, совершенные при помощи банковской пластиковой карты с приложением регистрации покупок, но в описанном выше решении форма оплаты покупок не имеет значения: оплату можно производить как наличными средствами, так и банковской картой другого банка, необходимо лишь предъявить банковскую карту с приложением регистрации покупок. Необходимо отметить, что данные о покупке могут как содержать в себе идентификационную информацию покупателя, которая может быть представлена уникальным номером в соответствующей базе данных, так и быть обезличены в зависимости от условий осуществления регистрации покупок. Минимальным набором данных о покупке является штрих-код товара и стоимость товара, но этот набор может быть расширен для получения более подробной рыночной статистики. В предпочтительном варианте осуществления на банковской пластиковой карте размещается тег,необходимый для работы с программой лояльности, реализующий как функции регистрации покупок,так и функции программы лояльности, такие как начисление бонусных баллов за совершенные покупки,предоставление скидок, дарение подарков, поздравление пользователя, сообщение полезной информации, осуществление действий, способствующих повышению лояльности клиента. Преимущества и выгоды, предоставляемые такой банковской пластиковой картой, стимулируют покупателей становиться участниками системы регистрации покупок и использовать упомянутую банковскую пластиковую карту при совершении покупок, что делает заявленную систему мощным маркетинговым инструментом для ТСП,позволяющим моделировать поведение покупателей, изучать влияние разных факторов на объемы продаж и т.д. Существенным преимуществом разработанной системы осуществления программы лояльности является то, что она использует существующую инфраструктуру международных платежных систем обслуживания банковских пластиковых карт. Поскольку программа лояльности реализована на основе системы регистрации покупок, это позволяет проводить адресную политику лояльности в отношении покупателей. По соглашению с международной платежной системой MasterCard техническое решение приложения лояльности интегрировано в стандарт MasterCard EMV M/Chip4, используемый в современных банковских картах. Для осуществления процессинга и онлайн аналитики используются ресурсы инфраструктуры публичного облака Amazon Web Services. Процессинг использует облачные технологии ElasticCompute Cloud. Elastic Block Storage и Simple Storage Service, позволяющие предоставлять сервис высокого уровня доступности, надежности и сохранности данных. Аналитический Бизнес Интеллект размещен на Elastic Beanstalk и использует Relational Database Service для хранения данных, что позволяет в реальном времени начислять скидку и получать аналитические данные для партнеров программы. Также все сервисы компании используют Route53 для поддержки доменных адресов, Simple Storage Serivice для хранения резервных копий, ElactiCache временного хранения промежуточных данных. Техническое решение приложения лояльности использует стандартные технологии стандарта Mastercard M/Chip4 (TAG 9F6E) для систем лояльности, который состоит из специального префикса и данных:The value field must be coded as follows: 1. Country code according сообщение к [ISO 3166] - n 3, 2 байта 2. Unique identifier assigned by MasterCard - b, 2 байта 3. Proprietary data - b, 1-28 байт. В качестве данных Proprietary data используется: 1. Номер версии данных - 1 байт (всегда 0); 2. Уникальный идентификатор договора с банком на выпуск партии карт - 4 байта; 3. Категория карты - 1 байт (0 - обычная; 1 - gold; 2 - platinum). Идентификатор приложения лояльности не наносится на банковскую карту в печатном виде при эмбоссировании и персонификации и существует только в электронном виде. В качестве идентификатора приложения лояльности используется составной бинарный идентификатор общей длиной 24 байт. Он является производным от следующих данных банковской карты или приложения. 1. Номер версии (технологии) идентификатора в формате binary - 1 байт; 2. Подпись SHA1 конкатенации символьных данных PAN+CARDHOLDERNAME (до 26 символов) в формате binary - 20 байт; 3. 4 последние цифры PAN карты в формате BCD - 2 байта; 4. Контрольный байт - 1 байт (значение XOR по модулю 2 всех предыдущих байт). Идентификатор представляет собой однозначное и одностороннее преобразование данных. Зная идентификатор, нет возможности выполнить обратное преобразование для получения первоначальных данных. Идентификатор не хранится в статических данных приложения карты, а вычисляется динамически терминалом непосредственно при проведении операции. Таким образом, заявителем разработан способ и система регистрации покупок, дополнительно реализующие программу лояльности, причем упомянутые способ и система позволяют, используя существующую инфраструктуру международных платежных систем, банковские пластиковые карты, аппаратное обеспечение банков и блока регистрации данных о покупке, осуществлять следующие операции: вести учет реализованной продукции в рамках проекта в разрезе товарной номенклатуры независимо от способов оплаты; вести учет скидок в виде бонусных баллов в разрезе покупателей и продавцов; вести учет покупок, совершенных с оплатой бонусными баллами; предоставлять скидки в виде бонусных баллов покупателям независимо от способа оплаты (наличный или безналичный); подключать любого партнера, независимо от вида POS-терминала и от эквайера; масштабировать данный способ на РФ и другие страны, имеющие инфраструктуру международных платежных систем. Подробная блок-схема варианта осуществления блока регистрации данных о покупке показана на фиг. 3. Здесь блок регистрации покупок выполнен с возможностью принимать и регистрировать данные о покупке, получаемые от хоста эквайера, посылать данные к хосту эквайера, блок обработки сервисов выполнен с возможностью реализовывать имеющиеся сервисы 1N, упомянутыми сервисами могут быть, например, сервис лояльности, социальный, транспортный, сервис ограничений, льгот и т.п. Для реализации подобных сервисов может быть использован любой известный в уровне техники программный, аппаратный или программно-аппаратный блок. Наиболее привлекательным для обычного покупателя является вариант реализации заявленной системы регистрации покупок, в котором реализована также функция осуществления программы лояльности. Блок-схема предпочтительного варианта осуществления системы регистрации покупок показана на фиг. 4. Эта блок-схема является комбинацией и развитием блок-схем на фиг. 2 и 3, здесь добавлены новые элементы: кассовый аппарат, личный кабинет покупателя и личный кабинет партнера. Кассовый аппарат является известным в уровне техники стандартным устройством, выполняющим основную функцию регистрации продаж и услуг в том ТСП, в котором он установлен. Личный кабинет покупателя и личный кабинет партнера представляют собой программные или программно-аппаратные блоки, выполненные с возможностью сообщать покупателям и ТСП-партнерам программы лояльности релевантную или актуальную информацию, касающуюся функционирования системы регистрации покупок и текущего состояния реализации программы лояльности, осуществлять новостную рассылку, управлять доступными параметрами программы лояльности. Так, например, покупатель может быть уведомлен о текущем бонусном счете или об изменении бонусного счета, о проходящих акциях, текущих ограничениях и льготах или может получать новостную рассылку посредством мобильного телефона или сети Интернет (в частности, через почтовую рассылку), аналогичным образом ТСП-партнер может быть уведомлен о текущем состоянии бонусной акции, получать актуальную информацию о продажах тех или иных товаров/групп товаров и т.п. посредством сети Интернет (в частности, через почтовую рассылку, выгрузку информации на сайт ГСП-партнера и т.п.). Кроме того, на блок-схеме на фиг. 4 блок регистрации покупок выполняет кроме функций регистрации функции обработки данных, обработки сервисов, хранения данных, связи с хостом эквайера. Работа системы регистрации покупок на фиг. 4 осуществляется следующим образом. Покупатель выбирает способ оплаты (наличными, банковской пластиковой картой с тегом сервиса лояльности либо любой другой банковской пластиковой картой), на кассовом аппарате формируются данные о покупке (информация о товарных позициях, стоимости, сумме покупке, дате покупке и т.п.),которые передаются в POS-терминал, в POS-терминале с помощью тега сервиса лояльности банковской карты к этим данным добавляются данные по оплате покупки (идентификатор банковской пластиковой карты с тегом сервиса лояльности, информация о банковской транзакции, идентификатор POSтерминала), затем POS-терминал передает пакет данных транзакции по покупке, содержащий данные о покупке и данные по оплате покупки, в хост эквайера, который передает данные по оплате покупки в хост банка-эмитента, а данные о покупке в блок регистрации покупок. В блоке регистрации покупок данные о покупке регистрируются и обрабатываются, также в нем проверяется соответствие покупки условиям имеющихся сервисов, начисляются и списываются бонусные баллы, осуществляется обмен данными с личным кабинетом покупателя и личным кабинетом партнера. Далее релевантная информация сервиса лояльности возвращается блоком регистрации покупок в хост эквайера, откуда она вместе с информацией от хоста банка-эмитента передается в POS-терминал и с него в кассовый аппарат, который печатает чек и тем самым завершает процесс совершения покупки при помощи банковской пластиковой карты с тегом лояльности. Варианты осуществления не ограничиваются описанными здесь вариантами осуществления, специалисту в области техники на основе информации изложенной в описании и знаний уровня техники станут очевидны и другие варианты осуществления изобретения, не выходящие за пределы сути и объема данного изобретения. В заявке не указано конкретное программное и аппаратное обеспечение для реализации блоков схем на фиг. 2, 3, 4, но специалисту в области техники должно быть понятно, что сущность изобретения не ограничена конкретной программной или аппаратной реализацией, и поэтому для осуществления изобретения могут быть использованы любые программные и аппаратные средства, известные в уровне техники. Так аппаратные средства могут быть реализованы в одной или нескольких специализированных интегральных схемах, цифровых сигнальных процессорах, устройствах цифровой обработки сигналов,программируемых логических устройствах, программируемых пользователем вентильных матрицах,процессорах, контроллерах, микроконтроллерах, микропроцессорах, электронных устройствах, других электронных модулях, выполненных с возможностью осуществлять описанные в данном документе функции, компьютер либо комбинации вышеозначенного. Хотя отдельно не упомянуто, но очевидно, что, когда речь идет о хранении данных, программ и т.п., подразумевается наличие машиночитаемого носителя данных, примеры машиночитаемых носителей данных включают в себя постоянное запоминающее устройство, оперативное запоминающее устройство,регистр, кэш-память, полупроводниковые запоминающие устройства, магнитные носители, такие как внутренние жесткие диски и съемные диски, магнитооптические носители и оптические носители, такие как диски CD-ROM и цифровые универсальные диски (DVD), а также любые другие известные в уровне техники носители данных. ФОРМУЛА ИЗОБРЕТЕНИЯ 1. Система регистрации покупок, содержащая базу данных покупок, выполненную с возможностью хранить данные о покупателе и данные о покупке, такие как, по меньшей мере, наименование и тип купленного товара или услуги; блок регистрации данных о покупке, выполненный с возможностью принимать данные о покупке из сервера банка эквайера, регистрировать данные о покупке, обрабатывать данные о покупке, выдавать данные о покупке по запросу, сохранять в и считывать из базы данных покупок данные о покупке; POS-терминал, выполненный с возможностью принимать и передавать пакет данных транзакции по покупке, включающий в себя данные о покупке и данные по оплате покупки, такие как, по меньшей мере, стоимость покупки, идентификационный номер банковской карты; сервер банка эквайера,выполненный с возможностью принимать и передавать пакет данных транзакции по покупке, разделять его наданные по оплате покупки для направления их к хосту банка эмитента и данные о покупке для направления их в блок регистрации данных о покупке; банковскую карту покупателя, содержащую программное средство для включения данных о покупке в пакет данных транзакции по покупке, причем банковская карта покупателя выполнена с возможностью связи с сервером банка эквайера через каналы связи банковской системы оплаты посредством POS-терминала, при этом POS-терминал связан с сервером банка эквайера, сервер банка эквайера связан с блоком регистрации данных о покупке, блок регистрации данных о покупке связан с базой данных покупок, причем пакет данных транзакции по покупке выполнен с возможностью включать в себя и данные по оплате покупки, и данные о покупке. 2. Система по п.1, дополнительно содержащая блок лояльности, реализующий функции программы лояльности, такие как начисление бонусных баллов за совершенные покупки, предоставление скидок,дарение подарков, поздравление пользователя, осуществление действий, способствующих повышению лояльности клиента. 3. Система по п.1, в которой данные о покупке содержат идентификационную информацию покупателя, совершившего покупку. 4. Система по п.1, в которой данные о покупке содержат штрих-код и стоимость товара или услуги. 5. Система по п.1, в которой идентификационной информацией о покупателях является уникальный номер в базе данных о клиентах. 6. Система по п.1, дополнительно содержащая блок ограничений на покупки. 7. Система по п.1, дополнительно содержащая блок начисления льгот. 8. Система по п.1, дополнительно содержащая блок транспортных услуг. 9. Система по п.1, дополнительно содержащая блок социальных услуг. 10. Система по п.1, дополнительно содержащая блок передачи информационных сообщений пользователю банковской карты покупателя и/или ТСП-партнеру системы регистрации покупок. 11. Способ регистрации покупок в системе по п.1, содержащий этапы, на которых осуществляют оплату покупки; посредством банковской карты покупателя, содержащей записанное на ней программное средство для включения данных о покупке, таких как, по меньшей мере, наименование и тип купленного товара или услуги, в пакет данных транзакции по покупке, формируют на POS-терминале пакет данных транзакции по покупке и включают в пакет данных транзакции по покупке данные по оплате покупки, такие как, по меньшей мере, стоимость покупки, идентификационный номер банковской карты и данные о покупке; передают пакет данных транзакции по покупке на сервер банка эквайера по каналам связи банковской системы оплаты посредством POS-терминала; разделяют посредством сервера банка эквайера пакет данных транзакции по покупке на данные по оплате покупки и данные о покупке;,направляют посредством сервера банка эквайера данные по оплате покупки к хосту банка эмитента; передают посредством сервера банка эквайера данные о покупке в блок регистрации данных о покупке; в блоке регистрации данных о покупке извлекают, регистрируют и обрабатывают данные о покупке; сохраняют обработанные данные о покупке в базе данных покупок. 12. Способ по п.11, в котором оплату осуществляют либо банковской картой покупателя банка эмитента, либо банковской картой покупателя другого банка, либо наличными. 13. Способ по п.11, в котором дополнительно осуществляют одно или несколько из следующего: начисляют бонусные баллы за совершенные покупки, предоставляют скидки, дарят подарки, поздравляют, выполняют действия, способствующие привязанности клиента. 14. Способ по п.11, в котором данные о покупке содержат штрих-код и стоимость товара или услуги. 15. Способ по п.11, причем идентификационной информацией о покупателях является уникальное число в базе данных о клиентах. 16. Способ по п.11, дополнительно содержащий ограничение на покупки. 17. Способ по п.11, дополнительно содержащий начисление льгот. 18. Способ по п.11, дополнительно содержащий предоставление транспортных услуг. 19. Способ по п.11, дополнительно содержащий предоставление социальных услуг. 20. Способ по п.11, дополнительно содержащий блок передачи информационных сообщений пользователю банковской карты покупателя и/или ТСП-партнеру системы регистрации покупок. 21. Способ по п.11, в котором данные о покупке содержат идентификационную информацию покупателя, совершившего покупку.

МПК / Метки

МПК: G06Q 30/06, G06Q 20/34

Метки: покупок, регистрации, лояльности, программ, возможностью, способ, система, реализации

Код ссылки

<a href="https://eas.patents.su/11-24496-sposob-i-sistema-registracii-pokupok-s-vozmozhnostyu-realizacii-programm-loyalnosti.html" rel="bookmark" title="База патентов Евразийского Союза">Способ и система регистрации покупок с возможностью реализации программ лояльности</a>

Система сбора, регистрации данных и выдачи записанных в зу средств, устройство сбора и регистрации данных для нее и способ эксплуатации системы

Номер патента: 2002

Опубликовано: 22.10.2001

Автор: Костерке Райнхард

МПК: G07C 9/00, G07F 17/42

Метки: выдачи, регистрации, устройство, средств, эксплуатации, сбора, системы, записанных, система, нее, данных, способ

Формула / Реферат:

1. Система сбора, регистрации данных и выдачи записанных в ЗУ средств, содержащая а) устройство (1) сбора и регистрации служебной и персонифицированной информации, которое имеет - устройство считывания (8, 10), по меньшей мере, с одним блоком считывания первых записанных в ЗУ персонифицированных и мобильных средств, - устройство (4) ручного ввода данных, - устройство (2) управления вводом определенных персонифицированных данных в режиме...

Способ и устройство для упрощённого совершения электронных покупок с помощью домашних терминалов совершения покупок

Номер патента: 10069

Опубликовано: 30.06.2008

Автор: Элбербаум Дейвид

МПК: H04N 5/445

Метки: покупок, терминалов, домашних, электронных, способ, упрощённого, устройство, помощью, совершения

Формула / Реферат:

1. Способ соединения технического средства электронной торговли, выбранного из группы, состоящей из станции электронного консьержа, поставщика электронных услуг, поставщика реализуемых с помощью электронных средств связи товаров и их комбинации, посредством сети связи, выбранной из группы, состоящей из частной сети, некоммутируемой сети, сети общего пользования, сети Интернет и их комбинации по меньшей мере с одним аппаратом для совершения...

Способ, устройство и запоминающее устройство для хранения программ, выполненные с возможностью автоматической качественной и количественной оценки риска, на основе технической конструкции ствола скважины и свойствах породы

Номер патента: 10708

Опубликовано: 30.10.2008

Авторы: Венинген Дан, Гивенс Крис

МПК: G06Q 10/00

Метки: хранения, программ, конструкции, выполненные, породы, оценки, основе, количественной, ствола, технической, риска, свойствах, запоминающее, способ, устройство, автоматической, скважины, возможностью, качественной

Формула / Реферат:

1. Способ определения и отображения информации риска в ответ на множество входных данных, содержащий этапы, на которых принимают указанное множество входных данных, причем указанные входные данные включают в себя множество результатов вычислений входных данных; сравнивают каждый результат вычисления из указанного множества результатов вычислений входных данных с каждым логическим выражением из множества логических выражений, ранжируют с помощью...

Способ и система для контроля и регистрации передвижения персонала между любым числом пунктов

Номер патента: 11665

Опубликовано: 28.04.2009

Авторы: Сталевский Кшиштоф, Рещик Петр, Калинский Ришард

МПК: G07C 1/20

Метки: между, персонала, пунктов, регистрации, числом, передвижения, способ, контроля, система, любым

Формула / Реферат:

1. Система для контроля и регистрации передвижения персонала между любым числом контрольных пунктов, включающая по меньшей мере один контрольный пункт, мобильный модуль регистрации, как снаряжение персонала, и станцию наблюдения, отличающаяся тем, что указанный модуль регистрации (RJ) содержит приемный блок (ВО), блок контроля (BS) и передающий блок (BN), при этом приемный блок (ВО) содержит модуль идентификации (UI) контрольных пунктов (PK),...

Система регистрации формализованных сообщений обработки состава на железнодорожной станции

Номер патента: 21347

Опубликовано: 29.05.2015

Авторы: Слюняев Александр Николаевич, Захаров Александр Викторович, Вериго Александр Михайлович, Андрушко Олег Сергеевич, Васильев Олег Константинович

МПК: B61L 27/00, H04W 8/08

Метки: формализованных, обработки, железнодорожной, состава, регистрации, сообщений, станции, система

Формула / Реферат:

Система регистрации формализованных сообщений обработки состава на железнодорожной станции, содержащая портативные радиостанции, последовательно соединенные регистратор сообщений, блок принятия решений и электронно-вычислительное устройство автоматизированного рабочего места диспетчера, последовательно соединенные блок хранения алгоритмов решений и блок редактирования алгоритмов решений, последовательно соединенные блок хранения структуры...

Предыдущий патент: Двухроторная гибридная установка

Следующий патент: Пептид, связывающийся с молекулой главного комплекса гистосовместимости человека i класса, и его применение для лечения рака

Случайный патент: Способ и устройство для изготовления легкой строительной плиты