Способ платежей и переводов денежных средств посредством мобильной связи

Формула / Реферат

Способ платежей и переводов денежных средств посредством мобильной связи с использованием лицевых счетов абонентов мобильной связи, заключающийся в том, что абонент с мобильного телефона передает данные по радиосети мобильной связи в автоматическую сервисную систему оператора мобильной связи, которая осуществляет прием информации, переданной абонентом, идентификацию абонента, обрабатывает полученную информацию, по результатам обработки производит финансовые операции с денежными средствами лицевых счетов абонентов мобильной связи и/или с денежными средствами иных счетов физических и/или юридических лиц.

Текст

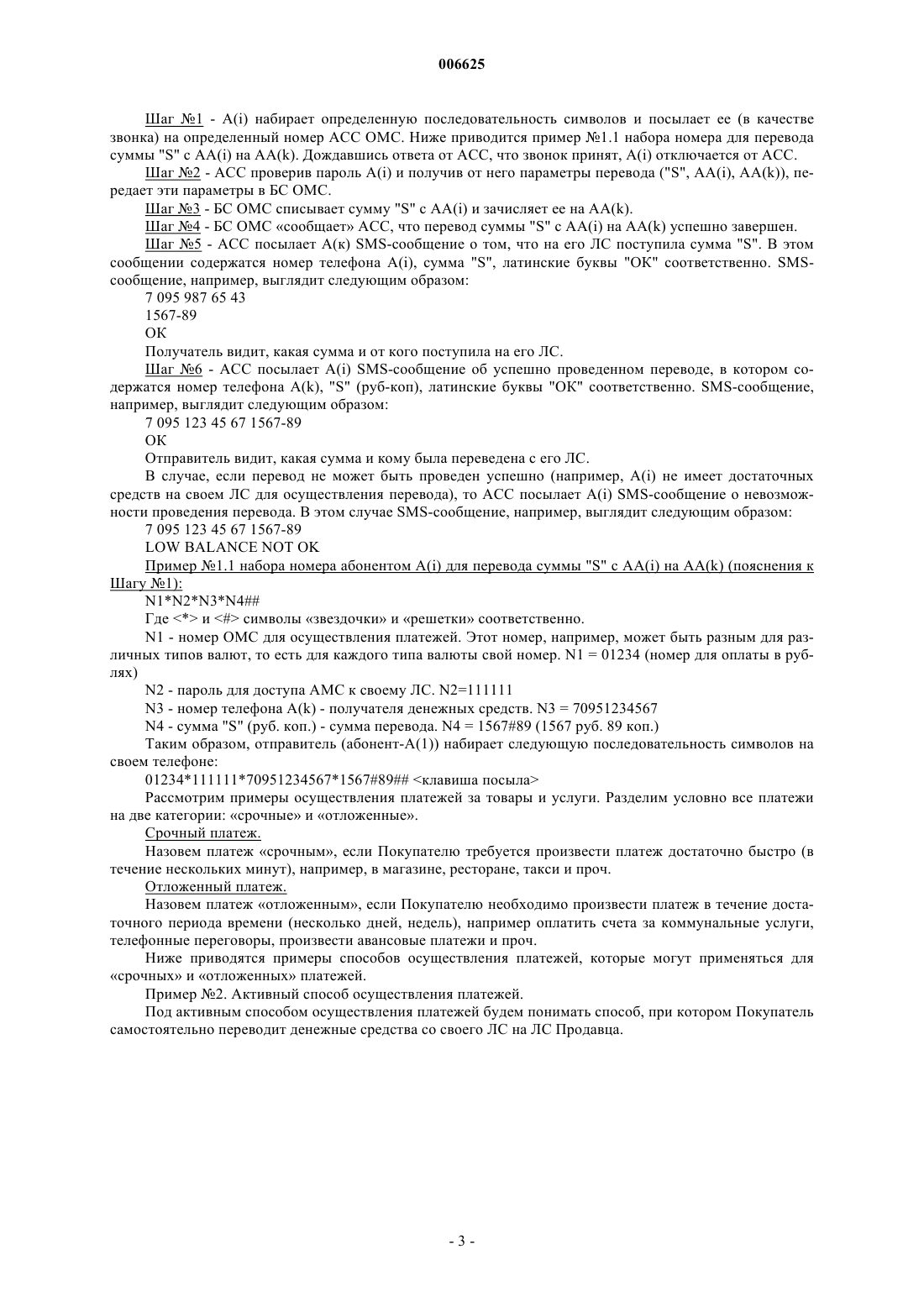

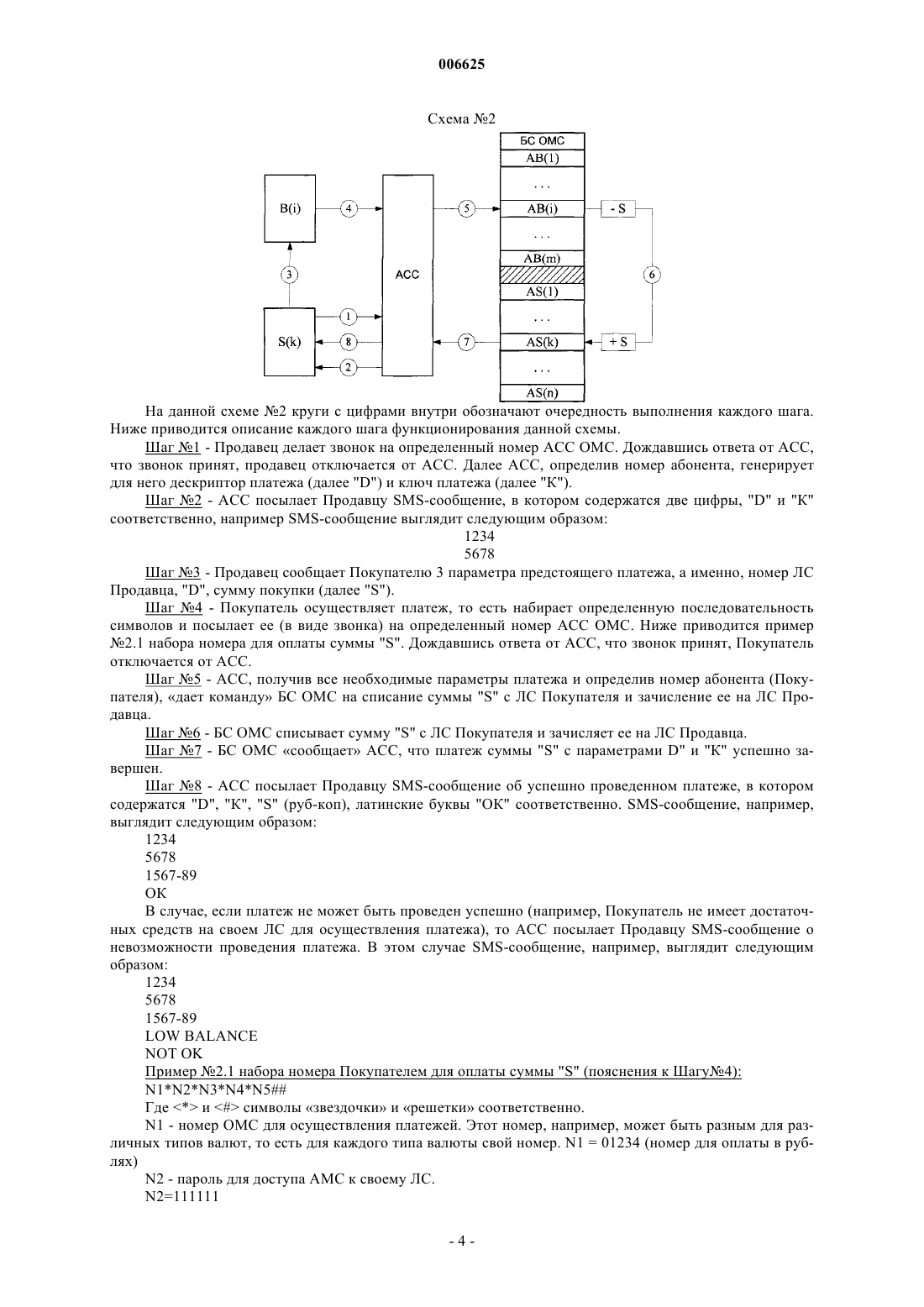

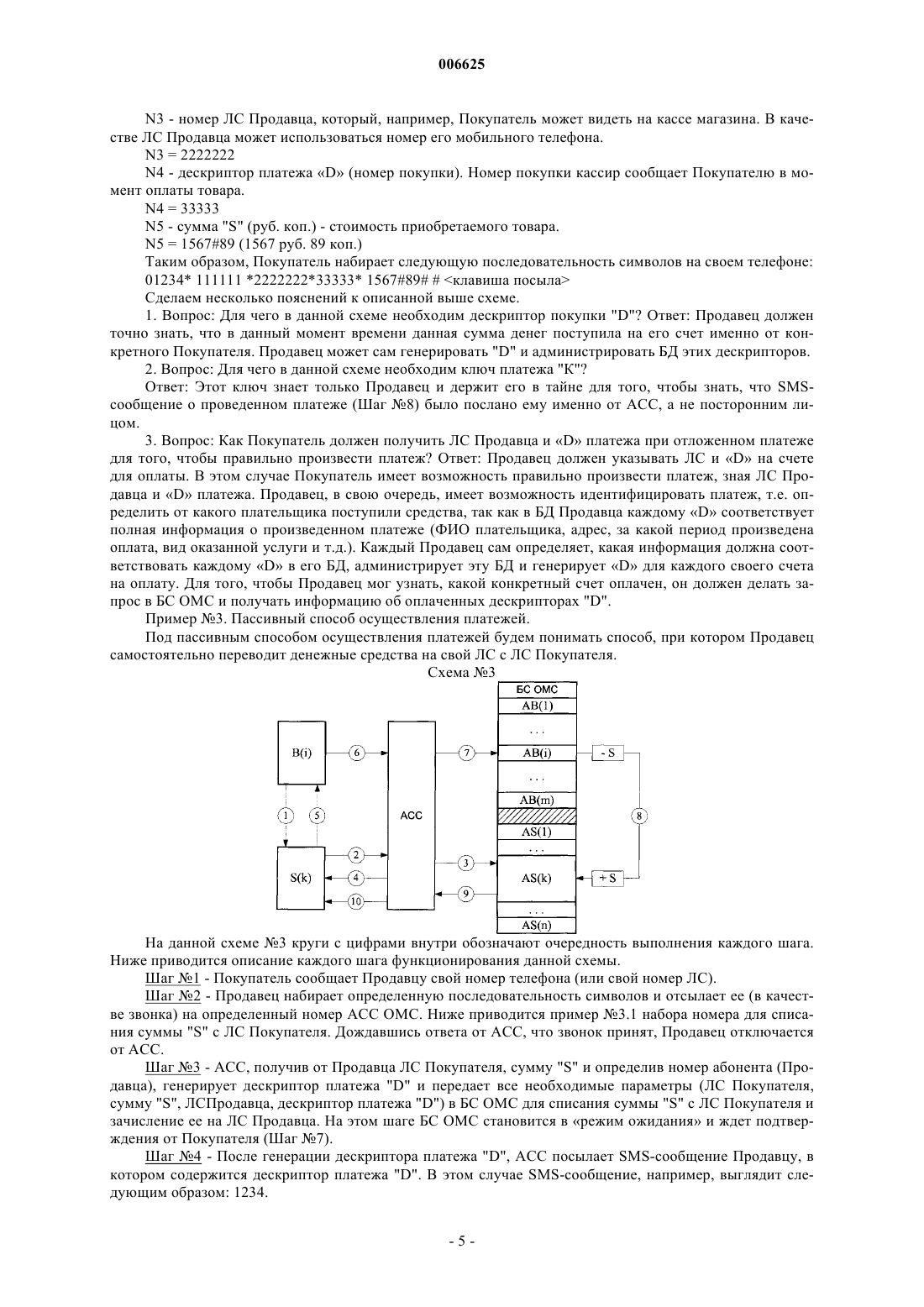

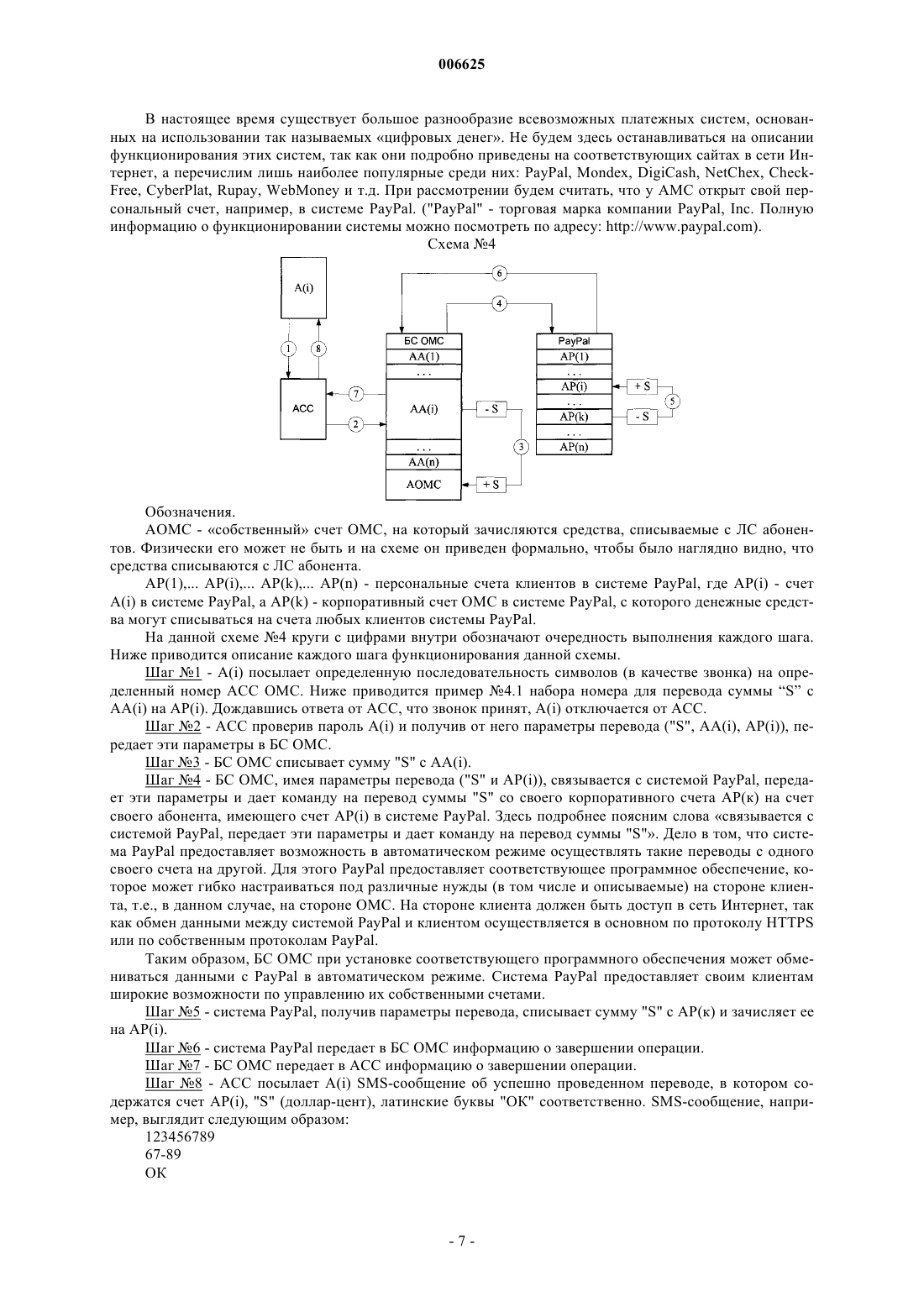

006625 Настоящее изобретение относится к мобильным средствам связи, а более конкретно к средствам обеспечения возможности осуществления финансовых операций посредством мобильной связи. Известен способ осуществления оплаты за товары и услуги с использованием средств мобильной связи. ЗАО Центр Обслуживания Мобильных Платежей (www.simmp.ru) оплата за товары и услуги с помощью специальной SIM-карты (Subscriber Identity Module) с банковского счета покупателя на банковский счет продавца. Списание денежных средств абонента производится не с его лицевого счета, который он имеет у компании-оператора мобильной связи. Для реализации этого метода покупатель (абонент мобильной связи) и продавец (магазин, ресторан и проч.) должны открыть специальные счета в определенных банках, а также иметь в телефоне специальную SIM-карту. Мониторинг системы осуществляет сама компания, а не оператор мобильной связи. Требует от покупателей и продавцов выполнения определенных условий (наличие специальной SIM-карты, наличие определенной модели телефонного аппарата, открытие банковских счетов в определенных банках), которые доступны не везде, т.е. не везде есть уполномоченные банки и/или не везде можно приобрести специальную SIM-карту и/или абонент не желает приобретать определенную модель телефона. Анализ известных источников не позволяет выбрать наиболее близкого аналога к предлагаемому способу. Технической задачей предлагаемого изобретения является обеспечение возможности осуществления платежей и переводов денежных средств по мобильной связи ее абонентами. Технический результат достигается тем, что в способе платежей и переводов денежных средств посредством мобильной связи с использованием лицевых счетов абонентов мобильной связи, абонент с мобильного телефона передает данные по радиосети мобильной связи в автоматическую сервисную систему оператора мобильной связи, которая осуществляет прием информации, переданной абонентом,идентификацию абонента, обрабатывает полученную информацию, по результатам обработки производит финансовые операции с денежными средствами лицевых счетов абонентов мобильной связи и/или с денежными средствами иных счетов физических и/или юридических лиц. Возможно также осуществление финансовых операций над лицевыми счетами абонентов мобильной связи, когда финансовые операции с денежными средствами на лицевом счете абонента производятся с помощью любого внешнего носителя информации (например, пластиковой карты), на котором хранятся идентификационные признаки абонента и которые могут передаваться по любым каналам связи, в том числе и по мобильным. Кроме того, лицевой счет абонента может быть кредитным счетом, то есть денежные средства на него могут поступать из различных источников, например с других банковских счетов, кредитных карт и проч. Предлагаемый способ осуществляется следующим образом. Аббревиатуры, обозначения и определения терминов 1. ОМС - Оператор Мобильной Связи. ОМС - компания или группа компаний, предоставляющих услуги мобильной (сотовой) связи (любого стандарта), независимо от территории регистрации и пребывания этих компаний. Предполагается, что в состав ОМС может входить любое количество независимых и/или дочерних компаний, осуществляющих все виды хозяйственной деятельности (техническое обеспечение, финансовая, торговая и проч.), необходимых в совокупности для предоставления, в конечном счете, услуг мобильной (сотовой) связи для клиентов (абонентов). 2. АМС - Абонент Мобильной Связи, физическое или юридическое лица, пользующиеся услугами ОМС. 3. A(1),A(i),A(n) - любые абоненты мобильной связи, имеющие различные ЛС у ОМС. 4. ЛС - лицевой счет АМС. ЛС предназначен для учета поступлений и расходования денежных средств АМС. У различных ОМС само название ЛС может быть разным, например расчетный счет,персональный счет, аккаунт и проч., что не меняет его предназначения. Каждый АМС имеет ЛС у ОМС. 5. БС - Биллинговая Система ОМС, система учета движений (поступления и расходования) денежных средств на ЛС АМС. Любой ОМС имеет такую систему. 6. Продавец - Продавец (поставщик) товаров и услуг - получатель денежных средств за проданные товары и/или оказанные услуги в любой стране мира. Продавцом могут быть любые государственные,общественные и частные организации, компании, банки, магазины, коммунальные службы, рестораны,такси и проч., т.е. любые юридические и физические лица, которые имеют право продавать товар и/или оказывать услуги и получать за это денежные средства, без ограничения страны пребывания и регистрации Продавца. Любой Продавец может быть АМС. 7. Покупатель - Покупатель товаров и услуг - плательщик денежных средств за купленные товары и/или услуги в любой стране мира. Покупателем могут быть любые государственные, общественные и частные организации, компании, банки, магазины, коммунальные службы, рестораны, такси и проч., т.е. любые юридические и физические лица, которые имеют право покупать товар и/или услуги и платить за-1 006625 это денежные средства, без ограничения страны пребывания и регистрации Покупателя. Любой Покупатель может быть АМС. 8. S(1),S(i),S(n) - любые Продавцы товаров и услуг, имеющие различные ЛС у ОМС. 9. B(1),B(i),B(n) - любые Покупатели товаров и услуг, имеющие различные ЛС у ОМС. 10. AS(1),AS(i),AS(n) - ЛС любых Продавцов. 11. АВ(1),AB(i),АВ(n) - ЛС любых Покупателей. 12. АА(1), .AA(i), .AA(n) - ЛС любых АМС. 13. БД - База Данных. 14. СУБД - Система Управления Базами Данных. 15. АСС - Автоматическая Сервисная Система ОМС. Под АСС будем понимать автоматическую систему ОМС, которая принимает и обрабатывает входящие звонки от АМС. Как правило, любой ОМС имеет различные собственные номера дозвона для предоставления определенных услуг. Приведем краткое пояснение. В зависимости от того, какую последовательность символов и на какой номер дозвона посылает АМС со своего мобильного телефона, АСС выполняет необходимые действия для того,чтобы предоставить АМС услугу, которая ему требуется. Например, АМС, позвонив на определенный номер в АСС, может получить информацию о состоянии своего ЛС (АСС определяет номер АМС, т.е. идентифицирует абонента и имеет доступ к ЛС АМС), получить на запоминающее устройство своего телефона файл с мелодией или другого формата, послать SMS-сообщение на любой номер АМС и проч. 16. SIM - Subscriber Identity Module - модуль идентификации абонента. 17. SMS - Short Message Service - сервис коротких сообщений. 18. WAP - Wireless Application Protocol - протокол передачи приложений по радиосети. Перед рассмотрением примеров осуществления предлагаемого способа сделаем пояснение. Под термином абонент с мобильного телефона передает данные по радиосети мобильной связи подразумевается, что абонент может осуществлять передачу данных с мобильного телефона различными способами, например в виде обычного звонка, где в качестве номера вызываемого абонента выступает последовательность символов; в виде SMS-сообщения; по WAP протоколу; предварительное заполнение определенной формы (в меню телефонного аппарата) с последующей отправкой этой заполненной формы, т.е. с помощью программы, хранящейся на запоминающем устройстве телефона (ПЗУ, SIM, флэш-память); в диалоговом режиме, когда данные передаются поэтапно (частями), т.е. АСС ОМС голосом сообщает абоненту какую часть передаваемых данных в данный момент он должен отправить; комбинации вышеприведенных способов или любые другие способы, которые может предоставлять конкретный ОМС и которые могут быть удобны и/или доступны абоненту. Способ передачи данных абонентом в АСС ОМС не влияет на суть дальнейшего рассмотрения, поэтому для определенности в рассматриваемых ниже примерах будем считать, что абонент осуществляет передачу данных в виде обычного звонка. Пример 1. Перевод денежных средств между ЛС различных абонентов. Под переводом денежных средств с одного ЛС на другой будем понимать способ, при котором любой АМС может самостоятельно перевести денежные средства со своего ЛС на ЛС любого другого АМС, зная только номер телефона получателя средств. Схема 1 На данной схеме 1 круги с цифрами внутри обозначают очередность выполнения каждого шага. Ниже приводится описание каждого шага функционирования данной схемы.-2 006625 Шаг 1 - A(i) набирает определенную последовательность символов и посылает ее (в качестве звонка) на определенный номер АСС ОМС. Ниже приводится пример 1.1 набора номера для перевода суммы "S" с AA(i) на АА(k). Дождавшись ответа от АСС, что звонок принят, A(i) отключается от АСС. Шаг 2 - АСС проверив пароль A(i) и получив от него параметры перевода ("S", AA(i), AA(k, передает эти параметры в БС ОМС. Шаг 3 - БС ОМС списывает сумму "S" с AA(i) и зачисляет ее на АА(k). Шаг 4 - БС ОМС сообщает АСС, что перевод суммы "S" с AA(i) на АА(k) успешно завершен. Шаг 5 - АСС посылает А(к) SMS-сообщение о том, что на его ЛС поступила сумма "S". В этом сообщении содержатся номер телефона A(i), сумма "S", латинские буквы "ОК" соответственно. SMSсообщение, например, выглядит следующим образом: 7 095 987 65 43 1567-89 ОК Получатель видит, какая сумма и от кого поступила на его ЛС. Шаг 6 - АСС посылает A(i) SMS-сообщение об успешно проведенном переводе, в котором содержатся номер телефона A(k), "S" (руб-коп), латинские буквы "ОК" соответственно. SMS-сообщение,например, выглядит следующим образом: 7 095 123 45 67 1567-89 ОК Отправитель видит, какая сумма и кому была переведена с его ЛС. В случае, если перевод не может быть проведен успешно (например, A(i) не имеет достаточных средств на своем ЛС для осуществления перевода), то АСС посылает A(i) SMS-сообщение о невозможности проведения перевода. В этом случае SMS-сообщение, например, выглядит следующим образом: 7 095 123 45 67 1567-89LOW BALANCE NOT OK Пример 1.1 набора номера абонентом A(i) для перевода суммы "S" с AA(i) на АА(k) (пояснения к Шагу 1):N1 - номер ОМС для осуществления платежей. Этот номер, например, может быть разным для различных типов валют, то есть для каждого типа валюты свой номер. N1 = 01234 (номер для оплаты в рублях)N2 - пароль для доступа АМС к своему ЛС. N2=111111N4 - сумма "S" (руб. коп.) - сумма перевода. N4 = 156789 (1567 руб. 89 коп.) Таким образом, отправитель (абонент-А(1 набирает следующую последовательность символов на своем телефоне: 0123411111170951234567156789 клавиша посыла Рассмотрим примеры осуществления платежей за товары и услуги. Разделим условно все платежи на две категории: срочные и отложенные. Срочный платеж. Назовем платеж срочным, если Покупателю требуется произвести платеж достаточно быстро (в течение нескольких минут), например, в магазине, ресторане, такси и проч. Отложенный платеж. Назовем платеж отложенным, если Покупателю необходимо произвести платеж в течение достаточного периода времени (несколько дней, недель), например оплатить счета за коммунальные услуги,телефонные переговоры, произвести авансовые платежи и проч. Ниже приводятся примеры способов осуществления платежей, которые могут применяться для срочных и отложенных платежей. Пример 2. Активный способ осуществления платежей. Под активным способом осуществления платежей будем понимать способ, при котором Покупатель самостоятельно переводит денежные средства со своего ЛС на ЛС Продавца. На данной схеме 2 круги с цифрами внутри обозначают очередность выполнения каждого шага. Ниже приводится описание каждого шага функционирования данной схемы. Шаг 1 - Продавец делает звонок на определенный номер АСС ОМС. Дождавшись ответа от АСС,что звонок принят, продавец отключается от АСС. Далее АСС, определив номер абонента, генерирует для него дескриптор платежа (далее "D") и ключ платежа (далее "К"). Шаг 2 - АСС посылает Продавцу SMS-сообщение, в котором содержатся две цифры, "D" и "К" соответственно, например SMS-сообщение выглядит следующим образом: 1234 5678 Шаг 3 - Продавец сообщает Покупателю 3 параметра предстоящего платежа, а именно, номер ЛС Продавца, "D", сумму покупки (далее "S"). Шаг 4 - Покупатель осуществляет платеж, то есть набирает определенную последовательность символов и посылает ее (в виде звонка) на определенный номер АСС ОМС. Ниже приводится пример 2.1 набора номера для оплаты суммы "S". Дождавшись ответа от АСС, что звонок принят, Покупатель отключается от АСС. Шаг 5 - АСС, получив все необходимые параметры платежа и определив номер абонента (Покупателя), дает команду БС ОМС на списание суммы "S" с ЛС Покупателя и зачисление ее на ЛС Продавца. Шаг 6 - БС ОМС списывает сумму "S" с ЛС Покупателя и зачисляет ее на ЛС Продавца. Шаг 7 - БС ОМС сообщает АСС, что платеж суммы "S" с параметрами D" и "К" успешно завершен. Шаг 8 - АСС посылает Продавцу SMS-сообщение об успешно проведенном платеже, в котором содержатся "D", "К", "S" (руб-коп), латинские буквы "ОК" соответственно. SMS-сообщение, например,выглядит следующим образом: 1234 5678 1567-89 ОК В случае, если платеж не может быть проведен успешно (например, Покупатель не имеет достаточных средств на своем ЛС для осуществления платежа), то АСС посылает Продавцу SMS-сообщение о невозможности проведения платежа. В этом случае SMS-сообщение, например, выглядит следующим образом: 1234 5678 1567-89NOT OK Пример 2.1 набора номера Покупателем для оплаты суммы "S" (пояснения к Шагу 4):N1 - номер ОМС для осуществления платежей. Этот номер, например, может быть разным для различных типов валют, то есть для каждого типа валюты свой номер. N1 = 01234 (номер для оплаты в рублях)N2 - пароль для доступа АМС к своему ЛС.N3 - номер ЛС Продавца, который, например, Покупатель может видеть на кассе магазина. В качестве ЛС Продавца может использоваться номер его мобильного телефона.N4 - дескриптор платежа D (номер покупки). Номер покупки кассир сообщает Покупателю в момент оплаты товара.N5 = 156789 (1567 руб. 89 коп.) Таким образом, Покупатель набирает следующую последовательность символов на своем телефоне: 01234 111111 222222233333 156789 клавиша посыла Сделаем несколько пояснений к описанной выше схеме. 1. Вопрос: Для чего в данной схеме необходим дескриптор покупки "D" Ответ: Продавец должен точно знать, что в данный момент времени данная сумма денег поступила на его счет именно от конкретного Покупателя. Продавец может сам генерировать "D" и администрировать БД этих дескрипторов. 2. Вопрос: Для чего в данной схеме необходим ключ платежа "К" Ответ: Этот ключ знает только Продавец и держит его в тайне для того, чтобы знать, что SMSсообщение о проведенном платеже (Шаг 8) было послано ему именно от АСС, а не посторонним лицом. 3. Вопрос: Как Покупатель должен получить ЛС Продавца и D платежа при отложенном платеже для того, чтобы правильно произвести платеж Ответ: Продавец должен указывать ЛС и D на счете для оплаты. В этом случае Покупатель имеет возможность правильно произвести платеж, зная ЛС Продавца и D платежа. Продавец, в свою очередь, имеет возможность идентифицировать платеж, т.е. определить от какого плательщика поступили средства, так как в БД Продавца каждому D соответствует полная информация о произведенном платеже (ФИО плательщика, адрес, за какой период произведена оплата, вид оказанной услуги и т.д.). Каждый Продавец сам определяет, какая информация должна соответствовать каждому D в его БД, администрирует эту БД и генерирует D для каждого своего счета на оплату. Для того, чтобы Продавец мог узнать, какой конкретный счет оплачен, он должен делать запрос в БС ОМС и получать информацию об оплаченных дескрипторах "D". Пример 3. Пассивный способ осуществления платежей. Под пассивным способом осуществления платежей будем понимать способ, при котором Продавец самостоятельно переводит денежные средства на свой ЛС с ЛС Покупателя. Схема 3 На данной схеме 3 круги с цифрами внутри обозначают очередность выполнения каждого шага. Ниже приводится описание каждого шага функционирования данной схемы. Шаг 1 - Покупатель сообщает Продавцу свой номер телефона (или свой номер ЛС). Шаг 2 - Продавец набирает определенную последовательность символов и отсылает ее (в качестве звонка) на определенный номер АСС ОМС. Ниже приводится пример 3.1 набора номера для списания суммы "S" с ЛС Покупателя. Дождавшись ответа от АСС, что звонок принят, Продавец отключается от АСС. Шаг 3 - АСС, получив от Продавца ЛС Покупателя, сумму "S" и определив номер абонента (Продавца), генерирует дескриптор платежа "D" и передает все необходимые параметры (ЛС Покупателя,сумму "S", ЛСПродавца, дескриптор платежа "D") в БС ОМС для списания суммы "S" с ЛС Покупателя и зачисление ее на ЛС Продавца. На этом шаге БС ОМС становится в режим ожидания и ждет подтверждения от Покупателя (Шаг 7). Шаг 4 - После генерации дескриптора платежа "D", АСС посылает SMS-сообщение Продавцу, в котором содержится дескриптор платежа "D". В этом случае SMS-сообщение, например, выглядит следующим образом: 1234.-5 006625 Шаг 5 - Продавец сообщает Покупателю дескриптор платежа "D". Шаг 6 - Покупатель набирает определенную последовательность символов и отсылает ее (в качестве звонка) на определенный номер АСС ОМС. Ниже приводится Пример 3.2 набора такого номера. Шаг 7 - АСС проверив пароль доступа Покупателя, получив от него дескриптор платежа "D" и определив номер его телефона (а значит и номер ЛС), передает эти два параметра (номер ЛС и дескриптор платежа "D") в БС ОМС. Шаг 8 - БС ОМС сравнивает параметры (номер ЛС Покупателя и дескриптор платежа "D"), полученные от Продавца (Шаг 3), с параметрами (номер ЛС Покупателя и дескриптор платежа "D"), полученными от Покупателя (Шаг 7). Если параметры совпадают, то БС ОМС списывает сумму "S" с ЛС Покупателя и зачисляет ее на ЛС Продавца. Шаг 9 - БС ОМС сообщает АСС, что списание суммы "S" с ЛС Покупателя и зачисление ее на ЛС Продавца успешно завершено. Шаг 10 - АСС посылает Продавцу SMS-сообщение об успешно проведенном платеже, в котором содержатся "D", "S" (руб-коп), латинские буквы "ОК" соответственно. SMS-сообщение, например, выглядит следующим образом: 1234 1567-89 ОК В случае, если платеж не может быть проведен успешно (например, Покупатель не имеет достаточных средств на своем ЛС для осуществления платежа), то АСС посылает Продавцу SMS-сообщение о невозможности проведения платежа. В этом случае SMS-сообщение, например, выглядит следующим образом: 1234 1567-89NOT OK Пассивный способ оплаты, также прост, как и активный. Покупатель может использовать активный и пассивный способы в зависимости от ситуации. Отметим, что при пассивном способе оплаты, в отличие от активного, Покупателю требуется вводить меньше символов. Пример 3.1 набора номера Продавцом для списания суммы "S" с ЛС Покупателя (пояснения к Шагу 2):N1 - номер ОМС для осуществления платежей. Этот номер, например, может быть разным для различных типов валют, то есть для каждого типа валюты свой номер.N2 - пароль для доступа Продавца к своему ЛС.N4 = 156789 (1567 руб. 89 коп.) Таким образом, Продавец набирает следующую последовательность символов на своем телефоне: 0123411111170951234567 156789 клавиша посыла Пример 3.2 набора номера Покупателем для подтверждения списания суммы "S" с его ЛС (пояснения к Шагу 6):N1 - номер ОМС для осуществления платежей. Этот номер, например, может быть разным для различных типов валют, то есть для каждого типа валюты свой номер.N2 - пароль для доступа Покупателя к своему ЛС.N3 =1234 Таким образом, Покупатель набирает следующую последовательность символов на своем телефоне: 01234 1111111234 клавиша посыла Рассмотрим примеры осуществления переводов денежных средств с ЛС АМС на иные счета физических и юридических лиц. Под иными счетами будем понимать счета, которые не являются ЛС ОМС. Пример 4. Перевод денежных средств абонентом со своего ЛС ОМС на свои счета и счета других физических и юридических лиц в платежных системах, использующих цифровые деньги.-6 006625 В настоящее время существует большое разнообразие всевозможных платежных систем, основанных на использовании так называемых цифровых денег. Не будем здесь останавливаться на описании функционирования этих систем, так как они подробно приведены на соответствующих сайтах в сети Интернет, а перечислим лишь наиболее популярные среди них: PayPal, Mondex, DigiCash, NetChex, CheckFree, CyberPlat, Rupay, WebMoney и т.д. При рассмотрении будем считать, что у АМС открыт свой персональный счет, например, в системе PayPal. ("PayPal" - торговая марка компании PayPal, Inc. Полную информацию о функционировании системы можно посмотреть по адресу: http://www.paypal.com). Схема 4 Обозначения. АОМС - собственный счет ОМС, на который зачисляются средства, списываемые с ЛС абонентов. Физически его может не быть и на схеме он приведен формально, чтобы было наглядно видно, что средства списываются с ЛС абонента. АР(1), AP(i), AP(k), AP(n) - персональные счета клиентов в системе PayPal, где AP(i) - счетA(i) в системе PayPal, a AP(k) - корпоративный счет ОМС в системе PayPal, с которого денежные средства могут списываться на счета любых клиентов системы PayPal. На данной схеме 4 круги с цифрами внутри обозначают очередность выполнения каждого шага. Ниже приводится описание каждого шага функционирования данной схемы. Шаг 1 - A(i) посылает определенную последовательность символов (в качестве звонка) на определенный номер АСС ОМС. Ниже приводится пример 4.1 набора номера для перевода суммы S сAA(i) на AP(i). Дождавшись ответа от ACC, что звонок принят, A(i) отключается от ACC. Шаг 2 - АСС проверив пароль A(i) и получив от него параметры перевода ("S", AA(i), AP(i, передает эти параметры в БС ОМС. Шаг 3 - БС ОМС списывает сумму "S" с AA(i). Шаг 4 - БС ОМС, имея параметры перевода ("S" и AP(i, связывается с системой PayPal, передает эти параметры и дает команду на перевод суммы "S" со своего корпоративного счета АР(к) на счет своего абонента, имеющего счет AP(i) в системе PayPal. Здесь подробнее поясним слова связывается с системой PayPal, передает эти параметры и дает команду на перевод суммы "S". Дело в том, что система PayPal предоставляет возможность в автоматическом режиме осуществлять такие переводы с одного своего счета на другой. Для этого PayPal предоставляет соответствующее программное обеспечение, которое может гибко настраиваться под различные нужды (в том числе и описываемые) на стороне клиента, т.е., в данном случае, на стороне ОМС. На стороне клиента должен быть доступ в сеть Интернет, так как обмен данными между системой PayPal и клиентом осуществляется в основном по протоколу HTTPS или по собственным протоколам PayPal. Таким образом, БС ОМС при установке соответствующего программного обеспечения может обмениваться данными с PayPal в автоматическом режиме. Система PayPal предоставляет своим клиентам широкие возможности по управлению их собственными счетами. Шаг 5 - система PayPal, получив параметры перевода, списывает сумму "S" с АР(к) и зачисляет ее на AP(i). Шаг 6 - система PayPal передает в БС ОМС информацию о завершении операции. Шаг 7 - БС ОМС передает в АСС информацию о завершении операции. Шаг 8 - АСС посылает A(i) SMS-сообщение об успешно проведенном переводе, в котором содержатся счет AP(i), "S" (доллар-цент), латинские буквы "ОК" соответственно. SMS-сообщение, например, выглядит следующим образом: 123456789 67-89 ОК-7 006625 Отправитель видит, какая сумма была переведена с его ЛС и на чей счет. В случае, если перевод не может быть проведен успешно (например, A(i) не имеет достаточных средств на своем ЛС для осуществления перевода), то АСС посылает A(i) SMS-сообщение о невозможности проведения перевода. В этом случае SMS-сообщение, например, выглядит следующим образом: 123456789 67-89NOT OK Из вышеизложенного видно, что АМС может переводить средства со своего ЛС ОМС не только на свой счет в системе PayPal, но и на счет любого другого клиента этой системы. Достаточно знать только счет получателя в системе PayPal, при этом получатель (клиент системы PayPal) не обязательно должен быть абонентом ОМС, необходимо только, чтоб им был отправитель. Заметим также, что описанная выше схема, при незначительной модификации, позволяет переводить средства в обратном направлении, то есть с PayPal-счета на ЛС ОМС. Не будем приводить описание этой схемы, так как это не является предметом настоящей работы. Пример 4.1 набора номера для перевода суммы "S" с АА(i) на AP(i) (пояснения к Шагу 1)N1 - номер ОМС для перевода средств в систему PayPal.N2 - пароль для доступа АМС к своему ЛС.N3 - номер счета AP(i) - получателя денежных средств в системе PayPal.N4 = 6789 (67 долларов 89 центов) Таким образом, отправитель A(i) набирает следующую последовательность символов на своем телефоне: 01234 111111 1234567896789 клавиша посыла Пример 5. Перевод денежных средств абонентом со своего ЛС ОМС на свои счета и счета других физических и юридических лиц в банках. Если в схеме 4 в роли системы PayPal будет выступать банк, то АМС может с помощью мобильного телефона переводить средства с ЛС ОМС на свои счета и счета других физических и юридических лиц в банках. Изменения будут касаться только выполнения Шагов 4, 6. В настоящее время на рынке представлено большое количество решений банк-клиент, которые позволяют по различным каналам связи осуществлять обмен данными между банком и клиентом как в автоматическом, так и ручном режиме, поэтому не будем останавливаться на доказательстве возможности осуществления такого обмена в силу его очевидности. В любом банке можно ознакомиться с описанием системы банк-клиент. Сделаем несколько примечаний, относящихся к описанным выше примерам. Специалисту понятно,что всю или любую часть идентификационной информации абонента (например, пароль доступа абонента к ЛС, номер лицевого счета и проч.) можно хранить на любых внешних носителях, например, на пластиковых картах и передавать эту информацию в АСС ОМС в момент платежа с помощью хорошо известных устройств считывания и передачи информации, используемых, например, для осуществления платежей с кредитных/дебетовых карт. В этом случае пластиковая карта с идентификационной информацией абонента ничем не отличается от обычных пластиковых кредитных/дебетовых карт (в смысле осуществления финансовых операций) за исключением лишь того, что финансовые операции производятся над лицевым счетом абонента мобильной связи. Более того, можно не передавать по радиосети или другим каналам связи пароль доступа абонента к ЛС, а осуществлять аутентификацию абонента для разрешения (или запрета) доступа к ЛС, например,методом, описанным в патенте РФRU 2216114 С 2. Также можно упростить работу Продавца, он может обмениваться информацией с БС ОМС и осуществлять мониторинг своего ЛС, например, с помощью компьютера, подключенного к сети Интернет и т.д. Таким образом, все вышеприведенные примеры доказывают принципиальную возможность осуществления платежей по мобильной связи предлагаемым способом, исходя из существующего уровня техники. Важным обстоятельством является то, что данное изобретение направлено на появление принципиально нового способа осуществления платежей, который позволяет абонентам, имея только мобильный телефон, осуществлять платежи за товары и услуги или производить мгновенный перевод денег с одного лицевого счета на другой как внутри одного ОМС, так и за его пределами. Текущий анализ рынка показывает, что предлагаемый способ в настоящее время не известен на рынке в том виде, в котором он описан, поэтому является новым и обладает следующими преимуществами:-8 006625 1. его использование носит простой и массовый характер, т.е. необходимым и достаточным условием использования этого способа является наличие у Покупателя мобильного телефона, подключенного к сети ОМС; 2. ввиду того, что мобильная связь широко распространена (с учетом всех видов роуминга) и развивается быстрыми темпами, то территория использования способа практически не ограничена в смысле необходимости его использования; 3. во взаиморасчетах между Покупателем и Продавцом не привлекаются никакие другие третьи стороны, кроме ОМС; 4. денежные средства Покупателя хранятся на его лицевом счету у ОМС, т.е. Покупателю нет необходимости открывать дополнительные счета и хранить деньги в других промежуточных организациях; 5. абоненты имеют возможность мгновенно (автоматически, в режиме реального времени) переводить друг другу деньги с одного лицевого счета на другой, не привлекая при этом в процесс перевода никакие другие третьи лица, кроме ОМС; 6. на стороне Покупателя не требуется наличие никаких дополнительных специальных технических средств (наличие специальных SIM-карт (Subscriber Identity Module), определенной модели телефонного аппарата, компьютера, подключенного к сети Интернет и т.д.); 7. на стороне Продавца не требуется наличие никаких дополнительных специальных технических средств, Продавец должен иметь либо мобильный телефон, либо, (если ему необходим удобный интерфейс), подключенную (проводным или беспроводным способом) компьютерную кассу к биллинговой системе ОМС (в этом случае требуется доработка программного обеспечения сервера, обслуживающего компьютерную кассу и/или самой кассы); 8. на стороне ОМС, для реализации данного способа, требуются минимальные капиталовложения и изменения касаются, в основном, модернизации систем биллинга, криптования обмена данных, хранения и верификации паролей и т.д., т.е. программного обеспечения; 9. любой абонент мобильной связи имеет возможность в любой момент снять со своего ЛС денежные средства (например, в кассе ОМС, банкомате и проч.); 10. любой абонент мобильной связи имеет возможность платить со своего телефона (ЛС) за товар,приобретаемый другими Покупателями, находясь на расстоянии от этих Покупателей, переводя денежные средства на их ЛС или непосредственно на ЛС Продавца; 11. невозможно пользоваться деньгами с ЛС чужого телефона (например, потерянного), так как требуется ввод пароля, который не хранится на различных запоминающих устройствах мобильного телефона, а который либо знает владелец мобильного телефона, либо пароль может храниться на внешних носителях, либо могут применяться другие методы аутентификации абонента; 12. нет необходимости в момент платежа иметь при себе удостоверение личности, которое требуется, например, при осуществлении платежей кредитными картами, в банке и др. ФОРМУЛА ИЗОБРЕТЕНИЯ Способ платежей и переводов денежных средств посредством мобильной связи с использованием лицевых счетов абонентов мобильной связи, заключающийся в том, что абонент с мобильного телефона передает данные по радиосети мобильной связи в автоматическую сервисную систему оператора мобильной связи, которая осуществляет прием информации, переданной абонентом, идентификацию абонента, обрабатывает полученную информацию, по результатам обработки производит финансовые операции с денежными средствами лицевых счетов абонентов мобильной связи и/или с денежными средствами иных счетов физических и/или юридических лиц.

МПК / Метки

МПК: G06Q 99/00

Метки: посредством, средств, связи, денежных, переводов, платежей, мобильной, способ

Код ссылки

<a href="https://eas.patents.su/10-6625-sposob-platezhejj-i-perevodov-denezhnyh-sredstv-posredstvom-mobilnojj-svyazi.html" rel="bookmark" title="База патентов Евразийского Союза">Способ платежей и переводов денежных средств посредством мобильной связи</a>

Система мобильной связи для радиокоммуникационной системы с разнесенным приемом заданных сигналов, переданных по линии связи “земля – искусственный спутник земли”.

Номер патента: 972

Опубликовано: 28.08.2000

Авторы: Молнар Барбара Дэвис, Хассан Амер Ареф, Стасик Эрик

МПК: H04B 11/00

Метки: линии, земли, разнесенным, заданных, системы, земля, сигналов, переданных, искусственный, мобильной, спутник, радиокоммуникационной, связи, система, приемом

Формула / Реферат:

1. Система мобильной связи (10) для радиокоммуникационной системы с разнесенным приемом заданных сигналов, переданных по линии связи "Земля - искусственный спутник Земли" (ИСЗ), содержащая: a) первый комплект системы мобильной связи (16) для приема сигналов по линии мобильной связи Земля-ИСЗ, включая сигналы зоны один, передаваемые по линии мобильной связи Земля-ИСЗ от мобильных станций (26), размещенных в первой зоне (24а) зоны обслуживания...

Способ и устройство передачи сообщения в мобильной системе связи

Номер патента: 5556

Опубликовано: 28.04.2005

Авторы: Зубарев Юрий Борисович, Джермакян Карен Юрьевич, Сарьян Вильям Карпович, Панферов Федор Константинович, Иванов Валерий Филиппович

МПК: H04M 11/00, H04B 7/26, H04Q 7/20...

Метки: сообщения, передачи, мобильной, способ, связи, системе, устройство

Формула / Реферат:

1. Способ передачи сообщения в мобильной системе связи, заключающийся в том, что передают подвижным средством связи - радиотелефоном, имеющим первый абонентский или идентификационный номер, а также устройство ввода и индикатор, кодированное этим сообщением посредством модуляции электромагнитное излучение, имеющее заданные значения своих параметров и принимают подвижным средством связи от приемопередающей базовой станции, связанной со средством...

Способ и устройство передачи сообщения в мобильной системе связи

Номер патента: 2912

Опубликовано: 31.10.2002

Автор: Иванов Валерий Филиппович

МПК: H04B 7/26

Метки: связи, мобильной, системе, сообщения, устройство, передачи, способ

Формула / Реферат:

1. Способ передачи сообщения в мобильной системе связи, заключающийся в формировании (38) подвижным средством связи (1), например радиотелефоном, кодированного этим сообщением, например, посредством модуляции, электромагнитного излучения, имеющего заданные значения мощности и частоты, отличающийся тем, что формируют (39) подвижным средством связи (1) кодированное сообщением вспомогательное излучение, при этом используют для каждого подвижного...

Способ и аппаратура для осуществления жесткого переключения мобильной станции между системами связи

Номер патента: 1724

Опубликовано: 27.08.2001

Авторы: Тидманн Эдвард Г., Уитли Чарльз Е.III, Чен Тао

МПК: H04Q 7/38

Метки: жесткого, между, переключения, системами, способ, мобильной, осуществления, станции, связи, аппаратура

Формула / Реферат:

1. Способ избежания потери связи с мобильной станцией в системе радиосвязи, в которой мобильная станция перемещается из области, покрываемой исходной системой, в область, покрываемую первой системой назначения, и в которой со стороны упомянутой мобильной системы была предпринята попытка установить связь с упомянутой системой назначения, и эта попытка окончилась неудачей, содержащий следующие этапы: предпринимают попытку с помощью упомянутой...

Платформа объединенной связи и способ мобильной и электронной торговли в неоднородной сетевой среде

Номер патента: 5965

Опубликовано: 25.08.2005

Авторы: Венкта Вишну, Велпури Сурия Секхар Лакшми, Ситамсетти Сринивас, Налладжерла Кондал Рао, Велагала Нарендра Кумар, Гупта Прафулла С., Наллагонда Бхану Муртхи, Туммала Анджайя Човдари, Кастури Кальян Чакравартхи, Вайдия Манохар Ситарам, Сантус Фернанду Маноэл Алвиш Мл., Субхашри Радхакришнан, Компелла Кришна Мохан Венката, Каллури Вирабхадра Рао, Буругула Сеш Кумар Венката Хара Нага, Гупта Рича, Вуради Гопал, Джампана Варма Лаксми Джаганнадха Сива Кумар, Джойс Саймон Джеймс, Муннанджи Суреш Кумар, Гопараджу Муралидхар, Хейтсуман Мичел, Велуру Ранганатхам, Энуга Ашок Кумар Редди, Гудипати Амба Прасад, Наккала Анил Кумар Редди, Мохан Кумар Сундарам, Валдакар Раджу, Ундавалли Прасад Наганджанейя Вара, Систла Кришна Мохан, Мачираджу Рави Киран

МПК: G06F 17/60

Метки: среде, электронной, мобильной, связи, объединенной, сетевой, торговли, неоднородной, способ, платформа

Формула / Реферат:

1. Способ предоставления услуг мобильной торговли через множество сетей, содержащий этапы, на которых в сети роуминга принимают от устройства пользователя идентификационный номер и запрос на предоставление услуги; из сети роуминга в исходную сеть пересылают упомянутые идентификационный номер и запрос на предоставление услуги и добавляют идентификационный номер поставщика услуг, соответствующий поставщику услуг, и данные о стоимости услуги;...

Предыдущий патент: Способ и установка для переработки зародышей

Следующий патент: Азолопиримидины, фармацевтическая композиция и способ лечения

Случайный патент: Офтальмологические очки с возможностью характеризации конвергенции глаз пользователя