Динамическая конверсия валют для систем платежей по карточкам

Формула / Реферат

1. Способ обработки данных для определения предпочтительной валюты для сделок с использованием платежных, дебетовых или кредитных карточек между продавцом и владельцем платежной, дебетовой или кредитной карточки, включающий

получение (30, 205) номера карточки от владельца карточки, отличающийся тем, что способ дополнительно включает

идентификацию кода-идентификатора (50) из номера карточки,

определение рабочей валюты (61(1-n)) для кода-идентификатора (60(1-n)) путем сравнения кода-идентификатора с записями в таблице, где каждая запись в таблице содержит код эмитента (60(1-n)) или диапазон кодов эмитента и соответствующий код валюты (61(1-n)), и назначение в качестве валюты (215, 420) для сделки с использованием карточки рабочей валюты, определенной для кода эмитента (60(1-n)).

2. Способ обработки данных по п.1, отличающийся тем, что в качестве предпочтительной валюты назначают по умолчанию валюту продавца, когда для кода-идентификатора (60(1-n)) невозможно определить рабочую валюту.

3. Способ обработки данных по п.1 или 2, отличающийся тем, что владельцу карточки выдается подсказка (265) о том, что сделку можно осуществить в предпочтительной валюте.

4. Способ обработки данных по п.3, отличающийся тем, что подсказка (265) включает дополнительный этап конвертации сумм сделки в эквивалентные суммы в предпочтительной валюте и представление этих сумм для просмотра владельцем карточки.

5. Способ обработки данных по п.4, отличающийся тем, что дополнительно включает представление владельцу карточки обменного курса, причем обменный курс соответствует курсу между валютой продавца и предпочтительной валютой.

6. Способ обработки данных по п.5, отличающийся тем, что если владелец карточки указывает, что сделку следует продолжать в предпочтительной валюте, сделка обрабатывается в предпочтительной валюте.

7. Способ обработки данных по п.5, отличающийся тем, что если владелец карточки указывает, что сделку не следует продолжать в предпочтительной валюте, то сделка продолжается в валюте продавца.

8. Способ обработки данных по п.1, отличающийся тем, что, по меньшей мере, одну из сумм сделки пересчитывают в эквивалентную сумму в предпочтительной валюте и представляют ее владельцу карточки.

9. Способ обработки данных по п.8, отличающийся тем, что дополнительно включает представление владельцу карточки обменного курса, причем обменный курс соответствует курсу между валютой продавца и предпочтительной валютой.

10. Способ обработки данных по п.9, отличающийся тем, что владельцу карточки также представляют подробные данные сделки в валюте продавца.

11. Способ обработки данных по п.10, отличающийся тем, что владельцу карточки представляют подробные данные сделки, после того как получено согласие владельца карточки на сделку.

12. Способ обработки данных по п.10, отличающийся тем, что владельцу карточки предоставляют подробные данные сделки до согласия владельца карточки на сделку.

13. Способ обработки данных по п.1, отличающийся тем, что дополнительно включает начальную проверку (240) для определения того, превышает ли сумма сделки заранее установленный минимальный уровень для обработки в валюте, альтернативной валюте продавца.

14. Система (22) для использования при сделке с использованием платежной, дебетовой или кредитной карточки между продавцом и владельцем платежной, дебетовой или кредитной карточки, содержащая средство для получения (20, 71, 72) номера карточки от владельца карточки, отличающаяся тем, что содержит средство для определения предпочтительной валюты для сделки, включающее в себя

средство для идентификации (24) кода-идентификатора из номера карточки,

средство для определения (24) рабочей валюты для кода-идентификатора путем сравнения кода-идентификатора с записями в таблице, причем каждая запись в таблице содержит код эмитента или диапазон кодов эмитента и соответствующий код валюты, и

средство для назначения (24) в качестве валюты для сделки с использованием карточки рабочей валюты, определенной для кода-идентификатора.

15. Система по п.14, отличающаяся тем, что дополнительно включает средство для назначения в качестве предпочтительной валюты по умолчанию валюты продавца, когда для кода-идентификатора невозможно определить рабочую валюту.

16. Система по любому из пп.14 или 15, отличающаяся тем, что дополнительно включает средство подсказки для подсказки владельцу карточки о том, что сделку можно провести в предпочтительной валюте.

17. Система по п.16, отличающаяся тем, что средство подсказки включает средство конверсии для конвертирования сумм сделки в эквивалентные суммы в предпочтительной валюте и представления этих сумм для просмотра владельцем карточки.

18. Система по п.17, отличающаяся тем, что средство подсказки дополнительно включает средство для представления владельцу карточки обменного курса, причем обменный курс соответствует курсу между валютой продавца и предпочтительной валютой.

19. Система по п.18, отличающаяся тем, что дополнительно включает средство для получения указания от владельца карточки о том, что сделку следует продолжать в предпочтительной валюте, и средство для разрешения обработки сделки в предпочтительной валюте, если такое указание получено.

20. Система по п.19, отличающаяся тем, что дополнительно включает средство для получения указания от владельца карточки о том, что сделку следует продолжать в предпочтительной валюте, и средство для разрешения обработки сделки в валюте продавца, если такое указание не получено.

21. Система по п.14, отличающаяся тем, что дополнительно включает средство конверсии для конвертирования, по меньшей мере, одной из сумм сделки в эквивалентную сумму в предпочтительной валюте и представления этой конвертированной суммы владельцу карточки.

22. Система по п.21, отличающаяся тем, что средство конверсии дополнительно включает средство для представления владельцу карточки обменного курса, причем обменный курс соответствует курсу между валютой продавца и предпочтительной валютой.

23. Система по п.22, отличающаяся тем, что средство конверсии выполнено с возможностью представления владельцу карточки подробных данных сделки, после того как получено согласие владельца карточки на сделку.

24. Система по п.23, отличающаяся тем, что средство конверсии выполнено с возможностью представления владельцу карточки подробных данных сделки до получения согласия владельца карточки на сделку.

25. Система по п.24, отличающаяся тем, что дополнительно включает средство для проведения начальной проверки для определения того, превышает ли сумма сделки заранее установленный минимальный уровень для обработки в валюте, альтернативной валюте продавца.

26. Система по п.14, отличающаяся тем, что система представляет собой терминал для карточек (70).

27. Система по п.14, отличающаяся тем, что система представляет собой центральный маршрутизатор платежей.

28. Система по п.14, отличающаяся тем, что система представляет собой хост авторизации.

29. Система по п.14, отличающаяся тем, что система реализуется с использованием хоста авторизации, взаимодействующего с другой системой.

30. Система по п.29, отличающаяся тем, что другой системой является терминал для карточек.

31. Система по п.24, отличающаяся тем, что другой системой является центральный маршрутизатор платежей.

32. Система по п.14, отличающаяся тем, что дополнительно включает средство для соединения с узлом в компьютерной сети.

33. Система по п.32, отличающаяся тем, что номер карточки получают через компьютерную сеть.

34. Носитель данных, используемый компьютером, содержащий кодированные данные и компьютерные команды для определения предпочтительной валюты для сделки между продавцом и владельцем карточки, предназначенный для реализации системой обработки данных способа по любому из пп.1-13.

Текст

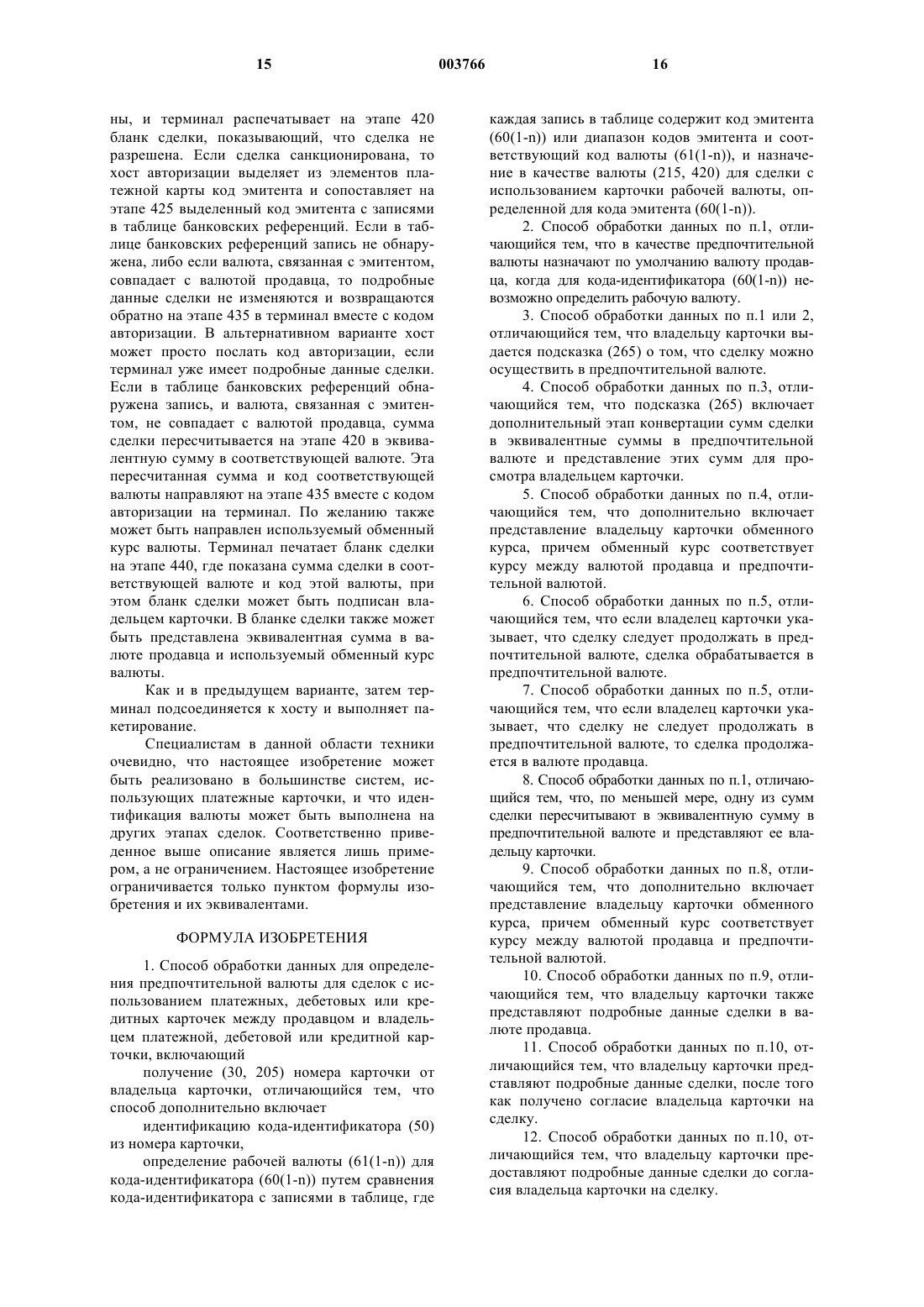

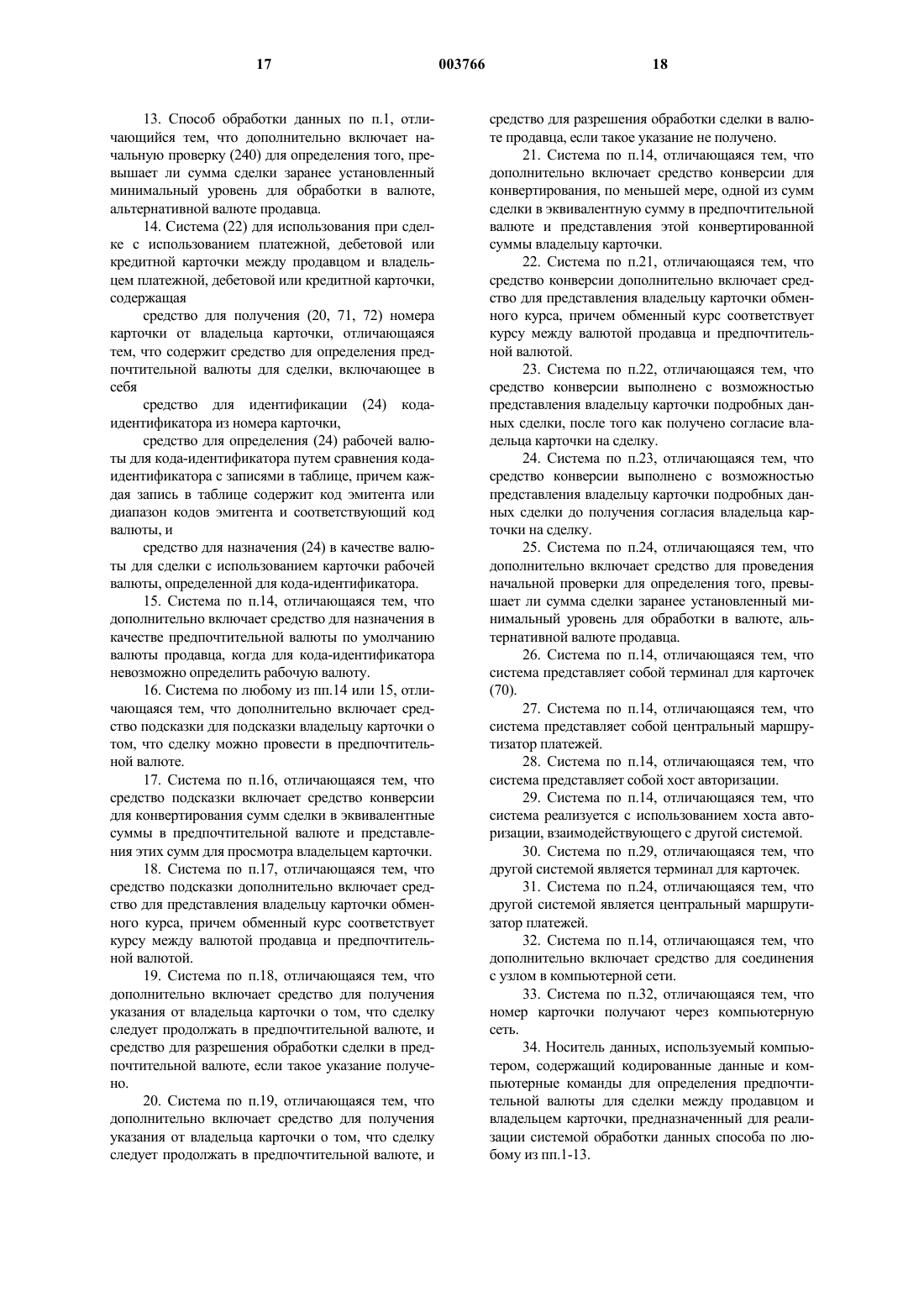

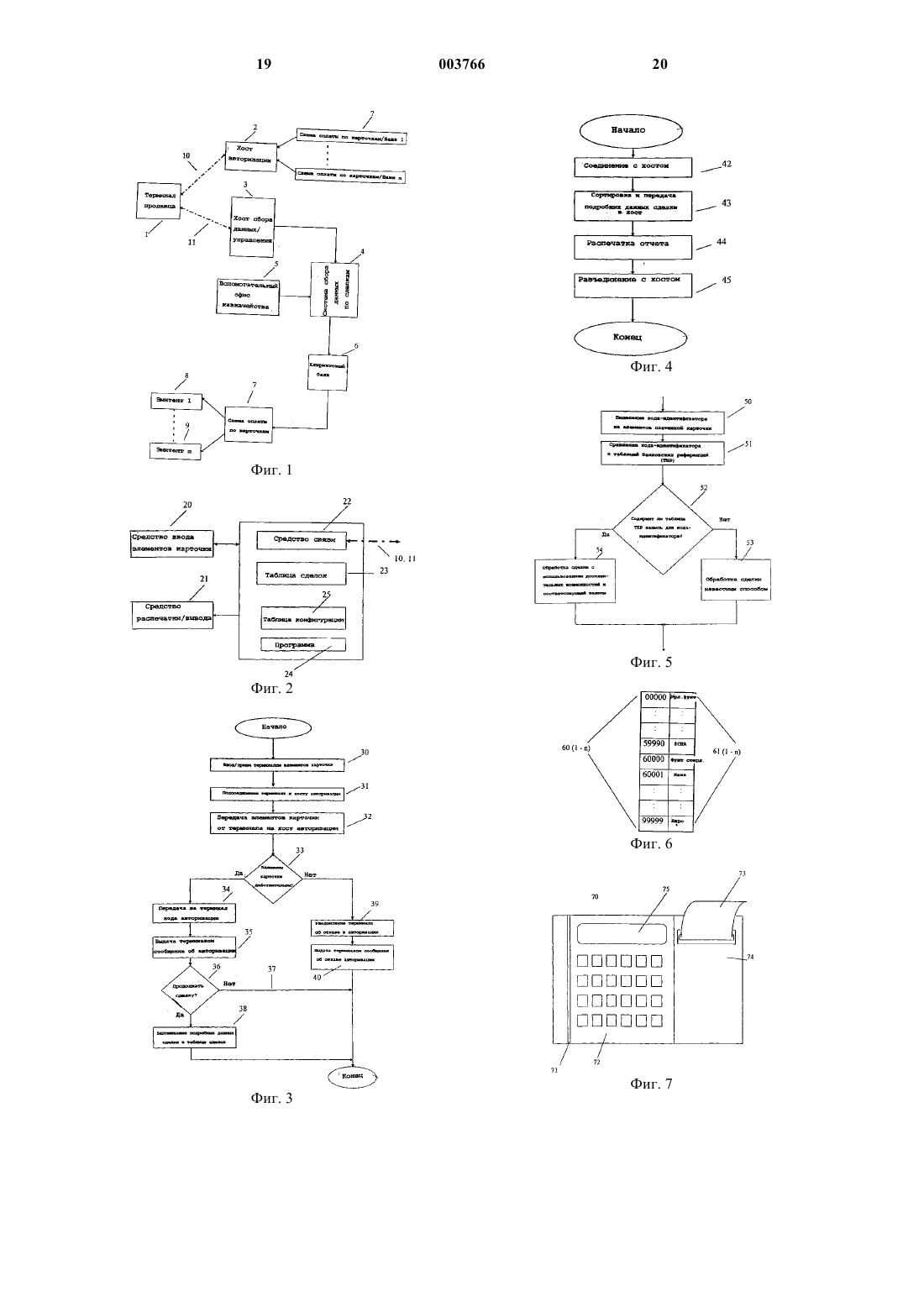

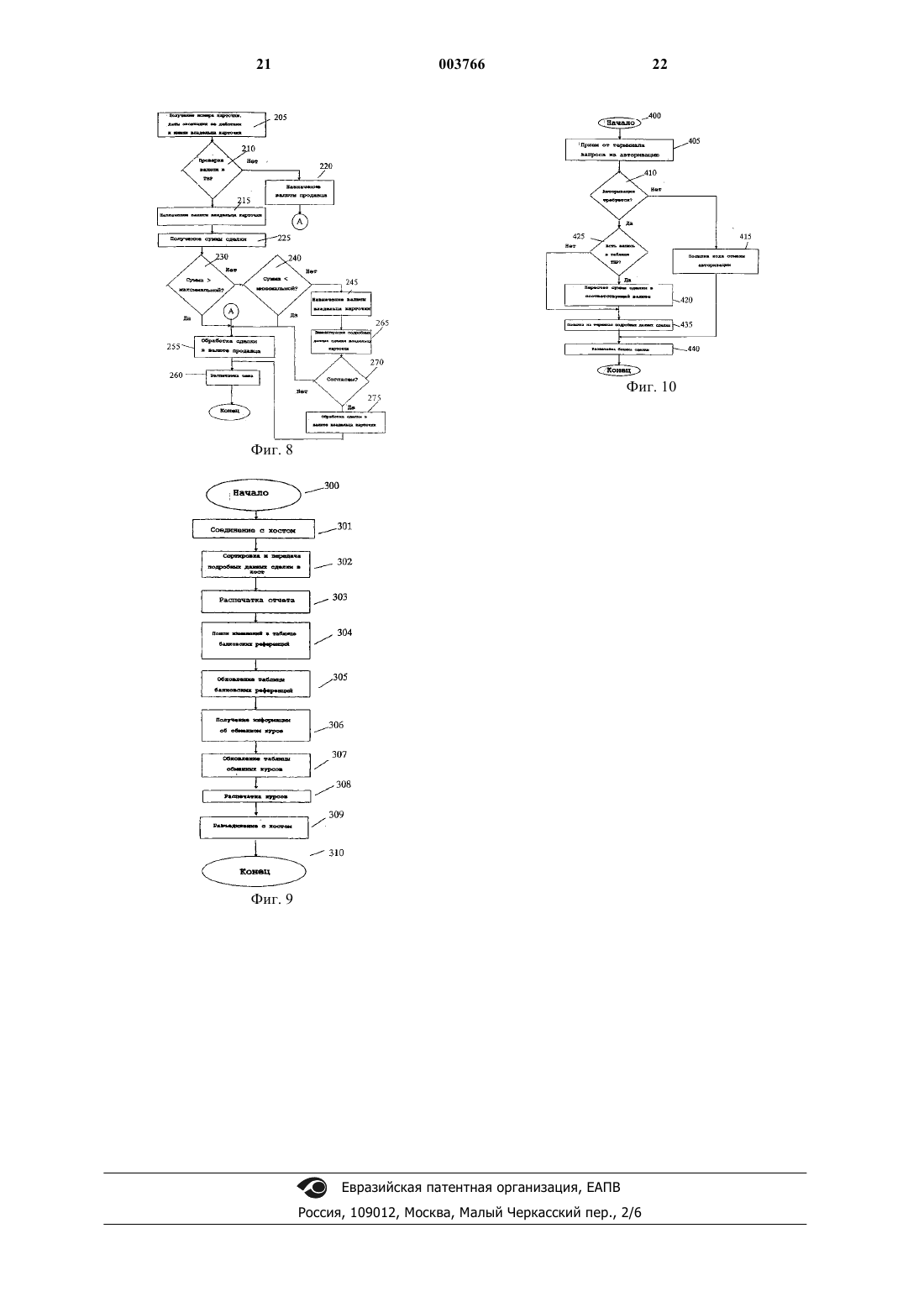

1 Область техники Настоящее изобретение относится к системам платежей по карточкам для использования в условиях обращения нескольких валют. В частности, в настоящем изобретении предлагаются системы и способы для идентификации подходящей валюты для отдельных сделок,проводимых с использованием системы платежей по карточкам. Предшествующий уровень техники В настоящее время имеется несколько типов систем платежей по карточкам, примерами которых являются кредитные карточки, платежные карточки и дебетовые карточки. На фиг. 1 в качестве примера показана структура системы платежей по карточкам,включающая пункт с терминалом для продаж 1,хост (главный компьютер) 2 авторизации, хост 3 сбора данных/управления, систему 4 сбора данных о сделках, офис 5 казначейства, клиринговый банк 6, множество схем 7 расчета по карточкам и множество эмитентов 8, 10. На фиг. 2 показан пункт с терминалом 1 для продаж согласно известному уровню техники, включающий средство для приемки элементов 20 платежной карточки. Примерами таких средств для приемки элементов платежной карточки являются клавиатуры, системы магнитного считывания с карточки при ее "прокатывании", технологии на основе смарт-карт (кредитных карточек с встроенным микропроцессором) и радиопередатчики/приемники для двухпунктовой передачи (WO9912136). В альтернативном варианте указанный терминал может быть подсоединен к сети связи, например Интернет, а средство для приемки элементов платежной карточки может включать программное обеспечение,которое принимает элементы карточки, направляемые владельцам карточки в электронном виде, например, данных, переданных на языке гипертекстовой разметки (HTML). Как показано в блок-схеме на фиг. 3, демонстрирующей типовую платежную сделку,сделка начинается с ввода элементов 30 платежной карты, после чего терминал подсоединяется (31) к хосту авторизации, используя свои аппаратные и программные средства 22 связи. Обычно указанное соединение 10 выполняется через телефонную сеть общего пользования или беспроводную линию связи, хотя могут быть использованы любые другие средства связи,например Интернет. Информация, относящаяся к элементам карточки, и, если это необходимо,сделки, подается на этапе 32 в хост авторизации. Хост авторизации выполняет проверку на этапе 33 с целью подтверждения достоверности элементов карточки и разрешения сделки. Если элементы карточки действительны и стоимость сделки допустима, хост авторизации на этапе 34 посылает в пункт с терминалом для продаж код авторизации, дающий на этапе 35 разрешение на продолжение сделки. Затем обычно распечаты 003766 2 вается 21 бланк сделки для подписи владельцем карточки, а в случае сделки через Интернет владельцу карточки может быть направлена соответствующая страница HTML. В некоторых системах предлагается опция 36, позволяющая продавцу расторгнуть 37 сделку на этом этапе. Если хост авторизации решает, что элементы карточки не действительны, либо не разрешает сделку, то тогда код авторизации не выдается, и хост авторизации на этапе 39 информирует терминал о запрещении проведения сделки. В этом случае терминал обычно выдает на этапе 40 сообщение об ошибке. Если сделка санкционирована и завершена,то тогда подробности сделки запоминаются на этапе 38 в терминале 1 в таблице сделок 23. Если это необходимо, терминал соединяется с хостом сбора данных, как показано на фиг. 4, по линии 11 связи и передает детали сделки на этапе 43 из таблицы сделок в блоке 1 в хост 3 сбора данных. Терминал обычно распечатывает на этапе 44 отчет для пользователя терминала, раскрывающий подробности совершенных сделок. Как только будут переданы все подробности сделки, терминал отсоединяется от хоста сбора данных на этапе 45. Управление терминалом обычно осуществляется программными средствами 24, которые можно конфигурировать для различных ситуаций с помощью файла 25 для программируемой конфигурации. Подробные данные сделки, содержащиеся в таблице сделок, последовательно передаются из хоста сбора данных в хост 4 сбора данных по сделкам, который, в свою очередь, передает эти подробные данные в клиринговый банк 6. Затем клиринговый банк 6 сортирует подробные данные сделки в соответствии со схемой расчета по карточкам, используемой для сделки. Далее подробные данные сделки направляются в соответствующую схему 7 расчета по карточкам, где сделки сортируются по эмитентам карточек,причем сделки, относящиеся к данному эмитенту, передаются в компьютерную систему 8 или 9 соответствующего эмитента. В свою очередь,эмитенты соотносят подробности сделки по конкретной карточке со счетом ее владельца. В альтернативной системе предусмотрено промежуточное звено, называемое центральным маршрутизатором платежей, которое играет роль интерфейса между одним или несколькими терминалами и хостом сбора данных и/или хостом авторизации. Обычно такая альтернативная система используется в более крупных системах розничной торговли, где имеется большое количество терминалов. Использование центрального маршрутизатора платежей обеспечивает более высокую эффективность, снижает общие издержки и позволяет продавцу осуществлять централизованный ввод данных о деталях сделок, так как при такой организации нет необхо 3 димости вручную накапливать данные о деталях сделок с каждого терминала. Конкретный способ либо система проведения или обработки сделок может существенно изменяться в зависимости от принятой схемы расчета по карточкам, банка или страны. Например, часто функции хоста авторизации и хоста сбора данных реализуются в одном и том же компьютере. Примеры различных устройств, систем и способов обработки сделок с использованием платежных карточек имеются в патентахUS5678010, US5671285, US5661517, US5448047,US5416306, US5287268, US3723655, US4961142,US4962531, US05386458, и US5826245. Обычно сделки, включающие оплату по карточкам, производятся в валюте продавца. Соответственно, если кредитная карточка используется для покупки в США, вероятной валютой сделки будут доллары США. Это ограничение может оказаться неудобным для владельцев карточек, путешествующих за границей,поскольку у них не будет уверенности в точной стоимости сделки (в их собственной валюте). Кроме того, при введении евро возрастает вероятность проведения сделок в условиях нескольких валют. Каждая страна, являющаяся членом Европейского валютного союза (EMU),будет в течение переходного периода иметь в обращении две валюты: евро и национальную валюту. Если переходный период будет достаточно долгим, не избежать того, что разные эмитенты и продавцы перейдут с национальной валюты на евро как базовую валюту в разные моменты времени, что неизбежно приведет к тому, что продавец и покупатели возможно будут использовать разные валюты. Вдобавок,развитие торговли через Интернет позволяет покупателям приобретать товары и услуги у гораздо большего числа источников, чем ранее. Большая часть этих онлайновых сделок будет проводиться в валютах, отличных от валют владельцев карточек. Соответственно, было бы выгодно, если владелец карточки смог бы оценивать и/или производить платежи в своей валюте, а не в валюте продавца, с которым он осуществляет сделку. Имеется множество различных пунктов для продажи и других систем, которые допускают сделки в условиях нескольких валют, когда владелец карточки может осуществлять сделку в валюте по своему выбору. Например,Trintech Group (Dublin) предоставляет компактный пункт с терминалом для продаж и систему,которая предоставляет покупателю возможность выбора валюты для оплаты в пункте продажи. Проблемой этих существующих систем является то, что продавец должен вводить в систему требуемую для сделки валюту. Для того чтобы это сделать, продавец должен определить валюту владельца карточки и проверить, разрешено ли ее использовать. Для этого продавцу необхо 003766 4 димо осмотреть карточку и/или ее владельца и попытаться определить, из какой страны прибыл владелец карточки. Такое определение потребует со стороны продавца некоторых действий и определенной сообразительности. Вдобавок, в случае использования Интернета, где пунктом для продаж является компьютер, продавец-человек не может быть задействован, а платежная карта недоступна для проверки. То же самое можно сказать о сделках, осуществляемых дистанционно с помощью других средств, например, по факсу или по телефону. Соответственно, было бы выгодно создать способ и систему для автоматического определения валюты владельца карточки в пункте продаж с использованием только элементов платежной карточки. В патенте US5842185 раскрыты система и способ для автоматического ввода данных по финансовым сделкам, таким как сделки с использованием кредитных карточек, в финансовый счет, хранящийся в компьютере. Финансовый отчет, включающий эти сделки, предоставляется в электронном виде, понятном компьютеру, к примеру, в виде компьютерного файла данных, для обновления финансового счета. Для счета кредитной карточки электронный отчет включает одну или несколько сделок с использованием кредитной карточки, к примеру, покупок. Перед тем, как акцептировать электронный отчет, проверяют, не изменилась ли электронная форма отчета с момента ее создания, и правильно ли отражены сделки в исходном отчете. В процессе ввода сделки автоматически отслеживаются путем присвоения им категорий расходов. Сначала из электронного отчета определяют, есть ли в компьютере запись ремитента (получателя платежа) для сделки, и если есть, сделке присваивают категорию, уже связанную с этим ремитентом. Если нет, то далее из электронного отчета определяют код категории продавца, к примеру, код стандартной промышленной классификации (SIC). Код категории продавца соответствует категории, определенной компьютером, и сделке присваивается эта определенная категория. Если категория не определена, пользователю подсказывается категория, к которой может быть отнесена сделка. В публикации международной заявки WO 97/04411 описывается система и способ, позволяющие переводить средства непосредственно на счет, так что эти средства становятся доступными бенефициару в момент перевода, на основе информации о покупателе, к которой система может автоматически обратиться, без необходимости ручного ввода. Кроме того, система автоматически вычисляет соответствующий обменный курс и сборы, подлежащие взысканию со счета. Система также анализирует параметры трансферта, чтобы убедиться в соответствии трансферта законодательству данного государства. Система также позволяет пользо 5 вателю определить размер суммы, переводимой в валюте исходящего счета, либо валюте принимающего счета, что максимально увеличивает гибкость системы. Кроме того, система спроектирована таким образом, что она понятна и доступна людям, не имеющим специального опыта работы с компьютерами, телеграфными переводами и т.п. В публикации международной заявки WO 95/12469 описывается способ, обеспечивающий электронный доступ к предварительно оплаченным суммам для получения наличных либо в оплату за товары и услуги, где клиенту выдается карточка с выбранной им стоимостью. Карта имеет магнитную полосу с закодированным номером карточки, включающим банковский идентификационный номер (БИН) и номер счета. Центральный процессор для обработки карточек устанавливает базу данных с нулевым балансом, включающую номера карточек, но с пустыми полями для данных о покупателе и суммы на счете. Когда клиент покупает карточку, агент по продажам передает эту информацию в компьютер центральной базы данных,который заполняет пустые поля в базе данных,активизируя счет. Сущность изобретения Способ для определения предпочтительной валюты для сделки с использованием платежной карточки между продавцом и владельцем платежной карточки, включающий получение номера платежной карточки от владельца карточки, идентификацию кода эмитента на основе номера карточки, определение рабочей валюты для кода эмитента и назначение в качестве валюты для сделки с использованием платежной карточки рабочей валюты, определенной для кода эмитента. Определение рабочей валюты для кода эмитента предпочтительно включает сравнение кода-идентификатора эмитента с записями в таблице. Эта таблица может содержать несколько записей, причем каждая запись в таблице содержит код эмитента и соответствующий код валюты. В альтернативном варианте записи могут определять диапазоны кодов эмитентов,причем каждый диапазон кодов эмитентов имеет соответствующий код валюты. Если рабочая валюта для кода эмитента не может быть определена, то в качестве предпочтительной валюты по умолчанию может быть установлена валюта продавца. Владельцу карточки может быть предложено провести сделку в предпочтительной валюте. Такая подсказка может включать конвертирование сумм сделки в эквивалентные суммы в предпочтительной валюте и представление этих сумм владельцу карточки для просмотра и/или представление владельцу карточки обменного курса, причем этот обменный курс соответствует курсу между валютой продавца и предпочтительной валютой. Если владелец кар 003766 6 точки укажет, что сделку следует провести в предпочтительной валюте, сделка обрабатывается в предпочтительной валюте, и/или, если владелец карточки укажет, что сделку не следует проводить в предпочтительной валюте, то сделка продолжается в валюте продавца. Одна или несколько сумм сделки могут быть пересчитаны в эквивалентную сумму в предпочтительной валюте и представлены владельцу карточки. Владельцу карточки также может быть представлен обменный курс, соответствующий курсу между валютой продавца и предпочтительной валютой. Эти подробные данные сделки могут быть представлены владельцу карточки наряду с валютой продавца,либо вместо нее. Подробные данные сделки могут быть представлены владельцу карточки после того, как им было получено разрешение на сделку и/или заранее. В любом случае представленные владельцу карточки суммы можно использовать только в информационных целях на основе номинальных обменных курсов. По желанию может быть выполнена начальная проверка, чтобы определить, превышает ли сумма сделки заранее установленный минимальный уровень для обработки в валюте,альтернативной валюте продавца. Предпочтительно этапы способа согласно изобретению выполняются фактически в автоматическом режиме без ввода информации со стороны оператора терминала. Данный способ подходит для реализации на терминале для платежных карточек, хосте авторизации, центральном маршрутизаторе платежей или комбинации этих устройств. Рассмотренный выше способ может быть также распространен на сделки с использованием платежных карточек, выполняемые через компьютерную сеть, к примеру, Интернет, в частности, для электронных торговых сделок. В одном варианте предлагается устройство, имеющее средство для определения предпочтительной валюты для сделки с использованием платежной карточки между продавцом и владельцем платежной карточки, причем указанное средство включает средство для получения номера платежной карточки от владельца карточки, средство для идентификации кода эмитента на основе номера карточки, средство для определения рабочей валюты для кода эмитента и средство для назначения в качестве валюты для сделки с использованием платежной карточки рабочей валюты, определенной для кода эмитента. Устройство дополнительно включает в себя средство для сравнения кода-идентификатора эмитента с записями в таблице. Каждая запись в таблице может содержать код эмитента и соответствующий код валюты. В альтернативном варианте записи в таблице могут определять диапазон кодов эмитентов, причем каждый диа 7 пазон кодов эмитентов имеет соответствующий код валюты. Устройство может включать в себя средство для назначения по умолчанию, в качестве предпочтительной валюты, валюты продавца,когда для кода эмитента не может быть определена рабочая валюта. Может быть предусмотрено средство подсказки для предложения владельцу карточки подсказки проводить сделку в предпочтительной валюте. Это средство подсказки может включать средство конверсии для конвертирования сумм сделки в эквивалентные суммы в предпочтительной валюте и предоставления этих сумм владельцу карточки для просмотра. Средство подсказки может дополнительно включать средство для представления обменного курса владельцу карточки, причем этот обменный курс соответствует курсу между валютой продавца и предпочтительной валютой. Могут быть предусмотрены дополнительные средства для принятия указания от владельца карточки, продолжать ли сделку в предпочтительной валюте, и средство для разрешения обработки сделки в предпочтительной валюте, если такое указание получено, и/или для разрешения обработки сделки в валюте продавца, если такое указание не получено. Предпочтительно, устройство адаптировано для представления владельцу карточки, по меньшей мере, одной из сумм сделки в виде эквивалентной суммы в предпочтительной валюте и/или с обменным курсом, соответствующим курсу между валютой продавца и предпочтительной валютой. Устройство может быть адаптировано для представления этих подробных данных владельцу карточки перед и/или после того, как получено согласие владельца карточки на сделку. Дополнительно может быть предусмотрено средство для начальной проверки с целью определить, превышает ли сумма сделки заранее установленный минимальный уровень для обработки в валюте, альтернативной валюте продавца. Устройство может быть реализовано во множестве различных вариантов, например в терминале для платежных карточек, центральном маршрутизаторе платежей, хосте авторизации, в хосте авторизации вместе с терминалом для платежных карточек или в хосте авторизации вместе с маршрутизатором платежей. В одном варианте устройство включает средство для подсоединения к узлу в компьютерной сети. В этом варианте номер карточки предпочтительно принимается через компьютерную сеть. Этот вариант, в частности, подходит для электронных торговых сделок. Согласно изобретению предлагается способ и система для автоматического определения валюты владельца карточки в пункте продаж. 8 Согласно изобретению предлагается система фиксации сделки для платежных карточек,которая автоматически изменяет валюту сделки на валюту эмитента карточки. Краткое описание чертежей Фиг. 1 - блок-схема структуры системы,использующей платежные карточки, согласно известному уровню техники; фиг. 2 - пункт с терминалом для продаж с использованием платежных карточек согласно известному уровню техники; фиг. 3 - блок-схема, демонстрирующая типовую процедуру запроса на авторизацию согласно известному уровню техники; фиг. 4 - блок-схема, иллюстрирующая типовую процедуру для передачи подробностей сделки в хост сбора данных согласно известному уровню техники; фиг. 5 - блок-схема способа согласно настоящему изобретению; фиг. 6 - пример таблицы банковских референций согласно настоящему изобретению; фиг. 7 - пункт с терминалом для продаж согласно настоящему изобретению для использования в системе розничной торговли; фиг. 8 - блок-схема, показывающая этапы способа согласно варианту настоящего изобретения, реализуемого в пункте с терминалом для продаж, показанном на фиг. 7; фиг. 9 - блок-схема процесса "пакетирования" согласно варианту изобретения для использования в пункте с терминалом для продаж,показанном на фиг. 7; фиг. 10 - блок-схема, иллюстрирующая этапы другого способа для определения соответствующей валюты и ее обработки согласно настоящему изобретению. Подробное описание чертежей На фиг. 5 представлена блок-схема функционирования настоящего изобретения, где кодидентификатор на этапе 50 выделяется из элементов платежной карты. В предпочтительном варианте код-идентификатор представляет собой часть номера платежной карточки. Обычно эмитентам платежных карточек выделяют диапазон номеров карточек для выдачи карточек покупателям. Например, небольшому банку может быть выделен диапазон от 4555999033300000 до 45550999033399999, в то время как более крупному банку может быть выделен диапазон от 4555998800000000 до 4555998819999999. Соответственно код-идентификатор представляет собой часть номера карточки,отличающуюся у каждого эмитента. Затем код-идентификатор сравнивается на этапе 51 с записями в таблице банковских референций (пример которой показан на фиг. 6), которая содержит список кодов-идентификаторов эмитентов. Каждый код-идентификатор эмитента 60(1-n) в таблице имеет соответствующую запись 61(1-n), содержащую связанную с этой записью валюту, которая соответствует валюте 9 для оплаты счетов владельцев карточек данного эмитента. Например, если эмитентом являетсяIrish Bank, то тогда соответствующей валютой могут быть ирландские фунты или евро; аналогично, если эмитентом является Банк Великобритании (UK Bank), то тогда вероятно, что соответствующей валютой являются фунты стерлингов. Таблица банковских референций может быть создана на основе ряда источников, в том числе данных от административных организаций, регламентирующих схемы платежей по карточкам, либо на основе данных, собранных от большого числа владельцев карточек. Если в таблице банковских референций не обнаружена запись для кода-идентификатора эмитента карточки, то тогда сделка будет обрабатываться на этапе 53, как и раньше в соответствии с известным уровнем техники. Если найдена запись для кода-идентификатора, то выделяется связанная с ней валюта, соответствующая коду эмитента, и сделка обрабатывается на этапе с использованием расширенных функциональных возможностей 54 в соответствующей валюте. Когда валюта счета владельца платежной карточки известна, имеется множество различных дополнительных возможностей. Например, можно обрабатывать сделку в соответствующей валюте, продемонстрировать сумму сделки в соответствующей валюте покупателю для его информирования, распечатать чек с суммой в местной валюте и эквивалентной суммой в валюте владельца карточки либо предложить сочетание этих дополнительных возможностей. Если эти дополнительные возможности реализуются в терминале и включают конверсию валют, то тогда потребуется знать обменные курсы валют. Эти обменные курсы валют могут храниться в терминале и обновляться по требованию, либо их можно получать из других источников, например, от хоста авторизации. Эти дополнительные возможности могут быть предложены в виде дополнительных функций, например, продавец может информировать владельца карточки о том, что сделку можно провести в валюте владельца карточки,если это потребуется. Если владелец карточки выберет этот вариант, то тогда сделка может обрабатываться в соответствующей валюте, в противном случае, сделка обрабатывается в валюте продавца. В альтернативном варианте эти дополнительные возможности могут быть обязательными в том смысле, что они реализуются во всех случаях. Владельцу карточки не предоставляется возможность выбора. Кроме того,этапы способа, показанного на фиг. 5, могут быть реализованы на нескольких различных этапах сделки. Например, этапы выделения 50,определения 51, 52 и обработки 54 с использованием дополнительных возможностей могут быть выполнены до подсоединения терминала к хосту 2 авторизации (если терминал всегда под 003766 10 соединен к хосту авторизации), либо на любом этапе после этого до завершения сделки. Аналогично, этапы выделения 50, определения 51, 52 и обработки 54 с использованием дополнительных возможностей могут быть выполнены в терминале, в хосте авторизации либо с использованием их комбинации, например, терминал может идентифицировать соответствующую валюту, а хост авторизации может выполнить расширенную обработку, либо наоборот. Очевидно, что программные и/или аппаратные средства для выполнения этапов согласно изобретению могут находиться в терминале,маршрутизаторе платежей, либо в хосте авторизации или в любой комбинации этих устройств. На фиг. 7 показан пример пункта с терминалом для продаж согласно одному варианту изобретения. Терминал 70 подходит для использования при розничной торговле, например, в магазинах, ресторанах и отелях. Терминал 70 позволяет продавцу предложить владельцу карточки возможность оплаты товаров и/или услуг в валюте карточки владельца. Терминал 70 регистрирует сумму, определенную продавцом в местной валюте. Затем терминал 70 направляет сделки соответствующему контрагенту для расчетов. В случае, когда терминал 70 не способен определить валюту карточки, сделка будет обрабатываться в валюте продавца. Терминал включает устройство считывания магнитных полос 71, алфавитно-цифровую и функциональную клавиатуру 72, блок дисплея 75 и принтер 74 для чеков для распечатки чеков 73. Элементы карточки вводятся либо путем"прокатывания" платежной карточки через устройство считывания магнитных полос 71, либо с помощью клавиатуры 72. Подробные данные сделки вводятся с использованием клавиатуры 72. По желанию может быть предоставлена клавиатура для персонального идентификационного номера (ПИН) (не показана), позволяющая владельцу карточки ввести пароль. Внутри терминал имеет соответствующую электронную аппаратуру для выполнения своих функций,обычно включающую модем, блок питания,микропроцессор, ОЗУ и ПЗУ. В предпочтительном варианте компоновка схем и элементов терминала обеспечивает минимум занимаемой площади и компактность. Программное обеспечение терминала включает программу, которая выполняет следующие функции: управление модемом, считывание карточки, интерфейс оператора, авторизацию, управление таблицей сокращенных банковских референций, управление обменными курсами, конфигурацию терминала, управление принтером, связь с хостами авторизации и сбора данных, составление отчетов и пакетирование. Функция управления модемом отвечает за форматирование данных для передачи, устранение форматирования в полученных данных и приведение в действие модема. Функция считы 11 вания карточки обеспечивает прием данных от устройства считывания магнитных полос и выделение из этих данных подробностей элементов карточки. Интерфейс оператора получает данные с клавиатур, реагирует на эти данные и выдает сообщение на блок дисплея, если это необходимо. Функция авторизации отвечает за формирование и посылку запроса авторизации в хост авторизации и за обработку кода авторизации или отказа в авторизации, полученного от этого хоста. Таблица банковских референций представляет собой таблицу, в которой хранятся первые цифры отдельных эмитентов кредитных/дебетовых карточек со всего мира, и которая идентифицирует код соответствующей валюты для каждого эмитента. Управление обменным курсом состоит в определении соответствующего обменного курса для сделки и поддержании таблицы обменных курсов. Функция конфигурации терминала используется для того,чтобы дать возможность конфигурировать терминал для частных продавцов, других местных продавцов и т.п., предоставляя возможность модификации нескольких параметров. Такими параметрами могут быть, например, один или несколько из следующих параметров: минимальная стоимость сделки для конверсии валют,максимальная стоимость сделки для конверсии валют, предел для авторизации/нижний предел,точная дата, точное время, максимальный интервал времени между пакетами, идентификационный номер хоста, 1-й телефонный номер системного хоста, 2-й телефонный номер системного хоста, 1-й телефонный номер для авторизации, 2-й телефонный номер для авторизации, номер следующего системного пакета, скорость модема, базовый код валюты, основной номер продавца, номера валют продавца и идентифицирующий код терминала. Для правильного функционирования терминал должен быть конфигурирован со всеми указанными параметрами. Однако терминал может работать при ограниченной конфигурации, когда введено сокращенное количество параметров. Также необходимо запоминание дополнительных параметров для обработки отдельной сделки, прежде чем можно обрабатывать эту сделку, например,соответствующей таблицы банковских референций и/или обменных курсов на дату сделки. Функция управления принтером форматирует данные и выводит отформатированные данные на принтер, если это необходимо. Функция связи с хостами авторизации и сбора данных обеспечивает управление взаимодействием терминала с хостами авторизации и сбора данных. Функция составления отчетов и пакетирования запоминает данные по сделкам, если они введены, сортирует их и направляет результирующие отсортированные данные на хост сбора данных,когда хост сбора данных подсоединен к терминалу. 12 Для правильной работы терминала возможно потребуется обеспечить одно или несколько из следующих условий: соединение со стандартной коммутируемой телефонной линией связи общего пользования с набором номера,наличие бумаги в принтере, эксплуатационные условия с нормальной влажностью и подсоединение к сетевому напряжению питания. При работе терминал сначала подсоединяется к хосту и загружает последнюю версию программного обеспечения терминала, а также информацию, касающуюся его стандартной конфигурации. Как только загрузка завершена,терминал автоматически вызывает хост авторизации/сбора данных и собирает данные для последней версии таблицы банковских референций. Терминал загружает обменные курсы, подлежащие использованию в будущем. Для каждой валюты, необходимой при пересчете, загружаются дата, код валюты и курс. Распечатывается отчет с подробными данными по полученным курсам. Как только указанные таблицы получены, система готова обрабатывать сделки. Ниже описан типовой цикл сделки, который начинается, когда владелец карточки предлагает продавцу свою платежную карточку в качестве платежного средства для товаров и услуг. Продавец обычно "прокатывает" на этапе 205 карточку в устройстве для считывания магнитных полос в пункте с терминалом для продаж. Устройство считывания на этапе 205 считывает с карточки номер карточки, дату окончания ее действия и имя владельца карточки. Программные средства терминала на этапе 210 осуществляют поиск в таблице банковских референций и определяют наличие записи, соответствующей коду эмитента, полученному из номера карточки. Если запись найдена, то в качестве валюты для сделки на этапе 215 назначается валюта платежной карточки. Если запись в таблице банковских референций не найдена, то назначается валюта продавца. Затем терминал запрашивает на этапе 225 сумму сделки в валюте продавца, которая вводится с цифровой клавиатуры. В альтернативном варианте может быть обеспечено соединение с кассовым аппаратом либо другим устройством для непосредственного получения общей суммы сделки. По желанию система может проверить, находится ли стоимость сделки в валюте продавца в диапазоне, ограниченном минимальным (этап 240) и максимальным (этап 230) значениями,которые содержатся в таблице системной конфигурации. Если сумма сделки находится в пределах этого диапазона, сделка обрабатывается в валюте владельца карточки на этапе 245. Если эта сумма окажется выше или ниже предельных значений, она обрабатывается в валюте продавца на этапе 255. В случае сделок, обрабатываемых в валюте владельца карточки, в отличие от случая обра 13 ботки в валюте продавца, терминал 70 отображает на этапе 265 код валюты владельца карточки, обменный курс валюты и сумму в собственной валюте владельца карточки. Владелец карточки решает, принять либо отвергнуть данное предложение. Если предложение отвергается, система может вернуться 255 к сумме в валюте продавца. Владелец карточки может отменить всю сделку независимо от того, обрабатывается ли она в валюте продавца либо в валюте владельца карточки, как в существующих системах. Если владелец карточки согласен, сделка будет обрабатываться на этапе 275 в валюте владельца карточки. После определения валюты для сделки терминал переходит к определению необходимости кода авторизации (не показано). Это определяют путем сравнения стоимости сделки в валюте продавца с заранее установленным минимальным предельным значением. Если стоимость сделки превышает минимальный предел,то предпринимается поиск кода авторизации. Системные программные средства терминала инициируют модем, получают линию с набором номера и предпринимают попытку вызова 1-го номера хоста авторизации. Если соединение не состоялось, то после заранее установленного количества попыток система попытается выполнить вызов, используя 2-й номер хоста авторизации. Если не удалось осуществить соединение ни по одному из номеров хоста авторизации,сделка аннулируется, и распечатывается бланк с подробным описанием отказа соединения. Если соединение с хостом авторизации установлено, программное обеспечение в терминале устанавливает свою идентификацию в хосте авторизации, используя протоколы промышленных стандартов для таких соединений. Терминал передает идентификационные данные терминала, номер карточки, номер продавца для этой валюты и стоимость. Хост авторизации может отменить сделку или подтвердить ее кодом авторизации, который получен и хранится в системе. Как только получен код авторизации,система отсоединяется от хоста и создает на этапе 260 бланк сделки, где обычно приводится имя и адрес продавца, идентификатор (ИД) продавца, номер терминала, дата и время совершения сделки, номер карточки владельца карточки,код авторизации, стоимость сделки в валюте продавца, стоимость сделки в валюте владельца карточки и поле, в котором владелец карточки должен расписаться, подтверждая сделку. Аналогичные элементы, включая поле для подписи,запоминаются в таблице сделок. Создается копия для продавца и владельца карточки. После этого сделка между владельцем карточки и продавцом завершается. В конце каждого дня продавец может нажать на клавишу, давая команду терминалу вы 003766 14 полнить "пакетирование" накопленных сделок для хоста сбора данных, как это показано на фиг. 9, то есть, направить подробности сделки,которые были накоплены с момента предыдущей отправки пакета, в хост сбора данных. Если продавец не запросит вручную операцию "пакетирования", заранее установленный параметр обнаружит отсутствие "пакетирования" и автоматически инициирует "пакетирование", первый шаг которого включает соединение на этапе 301 с хостом сбора данных. Во время "пакетирования" любые сделки,которые были обработаны терминалом, сортируются и передаются на этапе 302 в хост сбора данных, после чего на этапе 303 печатается отчет, суммирующий сделки, которые были направлены для передачи. Специалистам в данной области техники очевидно, что для направления подробных данных сделки в клиринговый банк потребуется определенная обработка для преобразования этих подробностей в форму, которую сможет использовать клиринговый банк. Эта обработка может быть выполнена в хосте сбора данных,либо в альтернативном варианте данные могут быть направлены во вспомогательный офис,показанный в виде системы сбора данных по сделкам на фиг. 1. Когда сделка успешно передана, терминал на этапе 304 обнаруживает изменения в таблице банковских референций. Добавления и изъятия из таблицы банковских референций принимаются и обрабатываются терминалом. После соответствующей модификации на этапе 305 таблицы банковских референций терминал выполняет поиск с целью обновления на этапе 307 обменных курсов путем получения на этапе 306 скорректированных курсов от хоста сбора данных. В ходе этого обновления на этапе 307 удаляются устаревшие курсы и поступают новые курсы для будущих сделок. После обновления курсов на этапе 308 распечатываются новые значения курсов, подлежащие использованию для будущих сделок. В этот момент терминал на этапе 309 отсоединяется от хоста сбора данных. Пакетирование завершается на этапе 310, после чего терминал готов обрабатывать новые сделки. В альтернативном варианте определение валюты для сделки выполняется в хосте авторизации. Соответствующая этому варианту блоксхема показана на фиг. 10. Операция начинается на этапе 400, когда устанавливается соединение терминала с хостом авторизации. Как только соединение действительно установлено, терминал направляет на этапе 405 запрос на авторизацию, содержащий данные карточки и сумму сделки, в хост авторизации. Хост авторизации выполняет проверку на этапе 410 с целью определения того, необходима ли авторизация сделки, и, если сделка не разрешается, то на терминал продавца на этапе 415 передается код отме 15 ны, и терминал распечатывает на этапе 420 бланк сделки, показывающий, что сделка не разрешена. Если сделка санкционирована, то хост авторизации выделяет из элементов платежной карты код эмитента и сопоставляет на этапе 425 выделенный код эмитента с записями в таблице банковских референций. Если в таблице банковских референций запись не обнаружена, либо если валюта, связанная с эмитентом,совпадает с валютой продавца, то подробные данные сделки не изменяются и возвращаются обратно на этапе 435 в терминал вместе с кодом авторизации. В альтернативном варианте хост может просто послать код авторизации, если терминал уже имеет подробные данные сделки. Если в таблице банковских референций обнаружена запись, и валюта, связанная с эмитентом, не совпадает с валютой продавца, сумма сделки пересчитывается на этапе 420 в эквивалентную сумму в соответствующей валюте. Эта пересчитанная сумма и код соответствующей валюты направляют на этапе 435 вместе с кодом авторизации на терминал. По желанию также может быть направлен используемый обменный курс валюты. Терминал печатает бланк сделки на этапе 440, где показана сумма сделки в соответствующей валюте и код этой валюты, при этом бланк сделки может быть подписан владельцем карточки. В бланке сделки также может быть представлена эквивалентная сумма в валюте продавца и используемый обменный курс валюты. Как и в предыдущем варианте, затем терминал подсоединяется к хосту и выполняет пакетирование. Специалистам в данной области техники очевидно, что настоящее изобретение может быть реализовано в большинстве систем, использующих платежные карточки, и что идентификация валюты может быть выполнена на других этапах сделок. Соответственно приведенное выше описание является лишь примером, а не ограничением. Настоящее изобретение ограничивается только пунктом формулы изобретения и их эквивалентами. ФОРМУЛА ИЗОБРЕТЕНИЯ 1. Способ обработки данных для определения предпочтительной валюты для сделок с использованием платежных, дебетовых или кредитных карточек между продавцом и владельцем платежной, дебетовой или кредитной карточки, включающий получение (30, 205) номера карточки от владельца карточки, отличающийся тем, что способ дополнительно включает идентификацию кода-идентификатора (50) из номера карточки,определение рабочей валюты (61(1-n для кода-идентификатора (60(1-n путем сравнения кода-идентификатора с записями в таблице, где 16 каждая запись в таблице содержит код эмитента(60(1-n или диапазон кодов эмитента и соответствующий код валюты (61(1-n, и назначение в качестве валюты (215, 420) для сделки с использованием карточки рабочей валюты, определенной для кода эмитента (60(1-n. 2. Способ обработки данных по п.1, отличающийся тем, что в качестве предпочтительной валюты назначают по умолчанию валюту продавца, когда для кода-идентификатора (60(1-n невозможно определить рабочую валюту. 3. Способ обработки данных по п.1 или 2,отличающийся тем, что владельцу карточки выдается подсказка (265) о том, что сделку можно осуществить в предпочтительной валюте. 4. Способ обработки данных по п.3, отличающийся тем, что подсказка (265) включает дополнительный этап конвертации сумм сделки в эквивалентные суммы в предпочтительной валюте и представление этих сумм для просмотра владельцем карточки. 5. Способ обработки данных по п.4, отличающийся тем, что дополнительно включает представление владельцу карточки обменного курса, причем обменный курс соответствует курсу между валютой продавца и предпочтительной валютой. 6. Способ обработки данных по п.5, отличающийся тем, что если владелец карточки указывает, что сделку следует продолжать в предпочтительной валюте, сделка обрабатывается в предпочтительной валюте. 7. Способ обработки данных по п.5, отличающийся тем, что если владелец карточки указывает, что сделку не следует продолжать в предпочтительной валюте, то сделка продолжается в валюте продавца. 8. Способ обработки данных по п.1, отличающийся тем, что, по меньшей мере, одну из сумм сделки пересчитывают в эквивалентную сумму в предпочтительной валюте и представляют ее владельцу карточки. 9. Способ обработки данных по п.8, отличающийся тем, что дополнительно включает представление владельцу карточки обменного курса, причем обменный курс соответствует курсу между валютой продавца и предпочтительной валютой. 10. Способ обработки данных по п.9, отличающийся тем, что владельцу карточки также представляют подробные данные сделки в валюте продавца. 11. Способ обработки данных по п.10, отличающийся тем, что владельцу карточки представляют подробные данные сделки, после того как получено согласие владельца карточки на сделку. 12. Способ обработки данных по п.10, отличающийся тем, что владельцу карточки предоставляют подробные данные сделки до согласия владельца карточки на сделку. 17 13. Способ обработки данных по п.1, отличающийся тем, что дополнительно включает начальную проверку (240) для определения того, превышает ли сумма сделки заранее установленный минимальный уровень для обработки в валюте,альтернативной валюте продавца. 14. Система (22) для использования при сделке с использованием платежной, дебетовой или кредитной карточки между продавцом и владельцем платежной, дебетовой или кредитной карточки,содержащая средство для получения (20, 71, 72) номера карточки от владельца карточки, отличающаяся тем, что содержит средство для определения предпочтительной валюты для сделки, включающее в себя средство для идентификации (24) кодаидентификатора из номера карточки,средство для определения (24) рабочей валюты для кода-идентификатора путем сравнения кодаидентификатора с записями в таблице, причем каждая запись в таблице содержит код эмитента или диапазон кодов эмитента и соответствующий код валюты, и средство для назначения (24) в качестве валюты для сделки с использованием карточки рабочей валюты, определенной для кода-идентификатора. 15. Система по п.14, отличающаяся тем, что дополнительно включает средство для назначения в качестве предпочтительной валюты по умолчанию валюты продавца, когда для кода-идентификатора невозможно определить рабочую валюту. 16. Система по любому из пп.14 или 15, отличающаяся тем, что дополнительно включает средство подсказки для подсказки владельцу карточки о том, что сделку можно провести в предпочтительной валюте. 17. Система по п.16, отличающаяся тем, что средство подсказки включает средство конверсии для конвертирования сумм сделки в эквивалентные суммы в предпочтительной валюте и представления этих сумм для просмотра владельцем карточки. 18. Система по п.17, отличающаяся тем, что средство подсказки дополнительно включает средство для представления владельцу карточки обменного курса, причем обменный курс соответствует курсу между валютой продавца и предпочтительной валютой. 19. Система по п.18, отличающаяся тем, что дополнительно включает средство для получения указания от владельца карточки о том, что сделку следует продолжать в предпочтительной валюте, и средство для разрешения обработки сделки в предпочтительной валюте, если такое указание получено. 20. Система по п.19, отличающаяся тем, что дополнительно включает средство для получения указания от владельца карточки о том, что сделку следует продолжать в предпочтительной валюте, и 18 средство для разрешения обработки сделки в валюте продавца, если такое указание не получено. 21. Система по п.14, отличающаяся тем, что дополнительно включает средство конверсии для конвертирования, по меньшей мере, одной из сумм сделки в эквивалентную сумму в предпочтительной валюте и представления этой конвертированной суммы владельцу карточки. 22. Система по п.21, отличающаяся тем, что средство конверсии дополнительно включает средство для представления владельцу карточки обменного курса, причем обменный курс соответствует курсу между валютой продавца и предпочтительной валютой. 23. Система по п.22, отличающаяся тем, что средство конверсии выполнено с возможностью представления владельцу карточки подробных данных сделки, после того как получено согласие владельца карточки на сделку. 24. Система по п.23, отличающаяся тем, что средство конверсии выполнено с возможностью представления владельцу карточки подробных данных сделки до получения согласия владельца карточки на сделку. 25. Система по п.24, отличающаяся тем, что дополнительно включает средство для проведения начальной проверки для определения того, превышает ли сумма сделки заранее установленный минимальный уровень для обработки в валюте, альтернативной валюте продавца. 26. Система по п.14, отличающаяся тем, что система представляет собой терминал для карточек(70). 27. Система по п.14, отличающаяся тем, что система представляет собой центральный маршрутизатор платежей. 28. Система по п.14, отличающаяся тем, что система представляет собой хост авторизации. 29. Система по п.14, отличающаяся тем, что система реализуется с использованием хоста авторизации, взаимодействующего с другой системой. 30. Система по п.29, отличающаяся тем, что другой системой является терминал для карточек. 31. Система по п.24, отличающаяся тем, что другой системой является центральный маршрутизатор платежей. 32. Система по п.14, отличающаяся тем, что дополнительно включает средство для соединения с узлом в компьютерной сети. 33. Система по п.32, отличающаяся тем, что номер карточки получают через компьютерную сеть. 34. Носитель данных, используемый компьютером, содержащий кодированные данные и компьютерные команды для определения предпочтительной валюты для сделки между продавцом и владельцем карточки, предназначенный для реализации системой обработки данных способа по любому из пп.1-13.

МПК / Метки

МПК: G06F 17/60, G07F 7/10

Метки: валют, конверсия, платежей, систем, карточкам, динамическая

Код ссылки

<a href="https://eas.patents.su/12-3766-dinamicheskaya-konversiya-valyut-dlya-sistem-platezhejj-po-kartochkam.html" rel="bookmark" title="База патентов Евразийского Союза">Динамическая конверсия валют для систем платежей по карточкам</a>

Система и способ для дистанционного выполнения платежей и платежных операций в реальном времени по мобильному телефону

Номер патента: 3681

Опубликовано: 28.08.2003

Авторы: Мартинес Эрнандес Педро, Диас Мартин Хавьер, Гомес-Асебо Деннес Гонсало, Клементе Симон Иван, Морено Камачо Хорхе Михель, Вакас Сид Хосе Луис, Кальво Пескера Алисия Луиза, Кантеро Брандес Марио, Де-Кассо-Бастерречеа Пабло, Де-Ла-Крус-Вега Хосе Мануэль

МПК: H04M 11/00, G06F 17/60

Метки: дистанционного, телефону, платежей, реальном, система, способ, мобильному, выполнения, времени, операций, платежных

Формула / Реферат:

1. Система для обработки платежей и операций между плательщиками (13) и получателями (27, 29, 14, 14a, 13a, 46) платежей, подключенными к системе, с использованием, по крайней мере, связи посредством цифровой мобильной телефонии, имеющая первый сервер (20), соединенный с телекоммуникационными средствами (18, 19, 28, 47), с первым средством хранения данных (22) и имеющий средство (20e) управления счетами, которое обрабатывает первый элемент...

Способ проведения платежей и устройство для его реализации

Номер патента: 2887

Опубликовано: 31.10.2002

Авторы: Золотарёв Олег Анатольевич, Кузнецов Иван Владимирович, Смирнов Александр Леонидович, Мошонкин Андрей Геннадьевич, Хамитов Ильдар Магафурович

МПК: G07F 7/10

Метки: способ, реализации, платежей, устройство, проведения

Формула / Реферат:

1. Способ проведения платежей, заключающийся в проведении пополнения платежного устройства посредством операции первичного наполнения платежного сертификата, при которой в платежном устройстве создают основу платежного сертификата и получают подпись платежного сертификата посредством изготовления вслепую денежной подписи оператора, проведении операции открытия счета получателя платежа, проведении платежной операции, при которой подпись и...

Структура кадра и синхронизация частоты для систем с множеством несущих

Номер патента: 2611

Опубликовано: 27.06.2002

Авторы: Герхойзер Хайнц, Хойбергер Альберт, Буххольц Штефан, Эберляйн Эрнст, Липп Штефан, Бадри Сабах

МПК: H04L 27/26

Метки: частоты, кадра, структура, синхронизация, множеством, систем, несущих

Формула / Реферат:

1. Способ формирования сигнала, со структурой кадра, причем каждый кадр структуры кадра содержит, по меньшей мере, один полезный символ, защитный интервал, связанный, по меньшей мере, с одним полезным символом, и опорный символ, включающий этапы, при которых выполняют амплитудную модуляцию битовой последовательности, причем огибающая амплитудно-модулированной битовой последовательности определяет опорную комбинацию опорного символа, и...

Устройство для контроля угловых параметров систем с поворотным головным зеркалом

Номер патента: 2080

Опубликовано: 24.12.2001

Автор: Тареев Анатолий Михайлович

МПК: G01B 11/26

Метки: систем, зеркалом, поворотным, контроля, головным, угловых, устройство, параметров

Формула / Реферат:

1. Устройство для контроля угловых параметров систем с поворотным головным зеркалом, содержащее корпус с установочной плоскостью и двумя ориентирующими штифтами на ней, устройство для наблюдения, визирная ось которого перпендикулярна установочной плоскости корпуса, и оптический опорный модуль, включающий широкоугольный коллиматор с измерительными угловыми шкалами, жестко связанный с корпусом и оптически сопряженный с устройством для наблюдения,...

Радиатор с высоким сопротивлением к внутреннему давлению, в частности, для систем отопления

Номер патента: 1710

Опубликовано: 25.06.2001

Автор: Ниболи Сильвестро

МПК: F24H 3/06

Метки: систем, частности, радиатор, высоким, отопления, давлению, внутреннему, сопротивлением

Формула / Реферат:

1. Радиатор, содержащий, по меньшей мере, одну секцию, в свою очередь имеющую трубчатую часть с плоским поперечным сечением; противоположные верхний и нижний концы, имеющие соответствующие боковые гидросоединения, расположенные по существу соосно малой оси поперечного сечения; и ребристую часть, выполненную за одно целое с боковой стенкой трубчатой части и имеющую первые ребра, отходящие непосредственно от трубчатой части, и вторые ребра,...

Предыдущий патент: Система и способ адресации сети, использующие телефонные номера

Следующий патент: Фотодетекторная система и способ управления ее возбуждением

Случайный патент: Способ безопочной формовки и машина для безопочной формовки