Способ расчета электронных транзакций и способ выполнения электронных транзакций с использованием телефона

Формула / Реферат

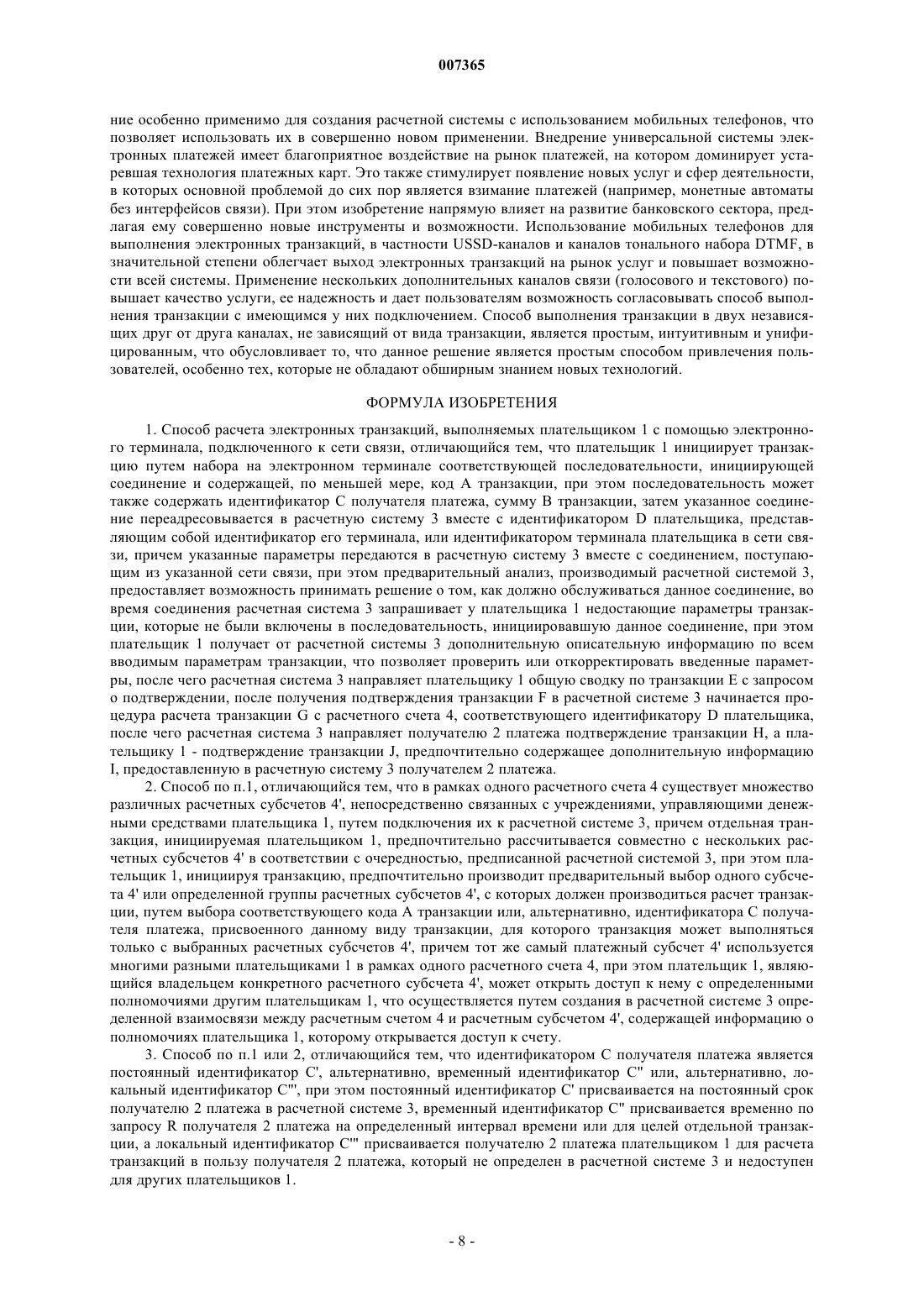

1. Способ расчета электронных транзакций, выполняемых плательщиком 1 с помощью электронного терминала, подключенного к сети связи, отличающийся тем, что плательщик 1 инициирует транзакцию путем набора на электронном терминале соответствующей последовательности, инициирующей соединение и содержащей, по меньшей мере, код А транзакции, при этом последовательность может также содержать идентификатор С получателя платежа, сумму В транзакции, затем указанное соединение переадресовывается в расчетную систему 3 вместе с идентификатором D плательщика, представляющим собой идентификатор его терминала, или идентификатором терминала плательщика в сети связи, причем указанные параметры передаются в расчетную систему 3 вместе с соединением, поступающим из указанной сети связи, при этом предварительный анализ, производимый расчетной системой 3, предоставляет возможность принимать решение о том, как должно обслуживаться данное соединение, во время соединения расчетная система 3 запрашивает у плательщика 1 недостающие параметры транзакции, которые не были включены в последовательность, инициировавшую данное соединение, при этом плательщик 1 получает от расчетной системы 3 дополнительную описательную информацию по всем вводимым параметрам транзакции, что позволяет проверить или откорректировать введенные параметры, после чего расчетная система 3 направляет плательщику 1 общую сводку по транзакции Е с запросом о подтверждении, после получения подтверждения транзакции F в расчетной системе 3 начинается процедура расчета транзакции G с расчетного счета 4, соответствующего идентификатору D плательщика, после чего расчетная система 3 направляет получателю 2 платежа подтверждение транзакции Н, а плательщику 1 - подтверждение транзакции J, предпочтительно содержащее дополнительную информацию I, предоставленную в расчетную систему 3 получателем 2 платежа.

2. Способ по п.1, отличающийся тем, что в рамках одного расчетного счета 4 существует множество различных расчетных субсчетов 4', непосредственно связанных с учреждениями, управляющими денежными средствами плательщика 1, путем подключения их к расчетной системе 3, причем отдельная транзакция, инициируемая плательщиком 1, предпочтительно рассчитывается совместно с нескольких расчетных субсчетов 4' в соответствии с очередностью, предписанной расчетной системой 3, при этом плательщик 1, инициируя транзакцию, предпочтительно производит предварительный выбор одного субсчета 4' или определенной группы расчетных субсчетов 4', с которых должен производиться расчет транзакции, путем выбора соответствующего кода А транзакции или, альтернативно, идентификатора С получателя платежа, присвоенного данному виду транзакции, для которого транзакция может выполняться только с выбранных расчетных субсчетов 4', причем тот же самый платежный субсчет 4' используется многими разными плательщиками 1 в рамках одного расчетного счета 4, при этом плательщик 1, являющийся владельцем конкретного расчетного субсчета 4', может открыть доступ к нему с определенными полномочиями другим плательщикам 1, что осуществляется путем создания в расчетной системе 3 определенной взаимосвязи между расчетным счетом 4 и расчетным субсчетом 4', содержащей информацию о полномочиях плательщика 1, которому открывается доступ к счету.

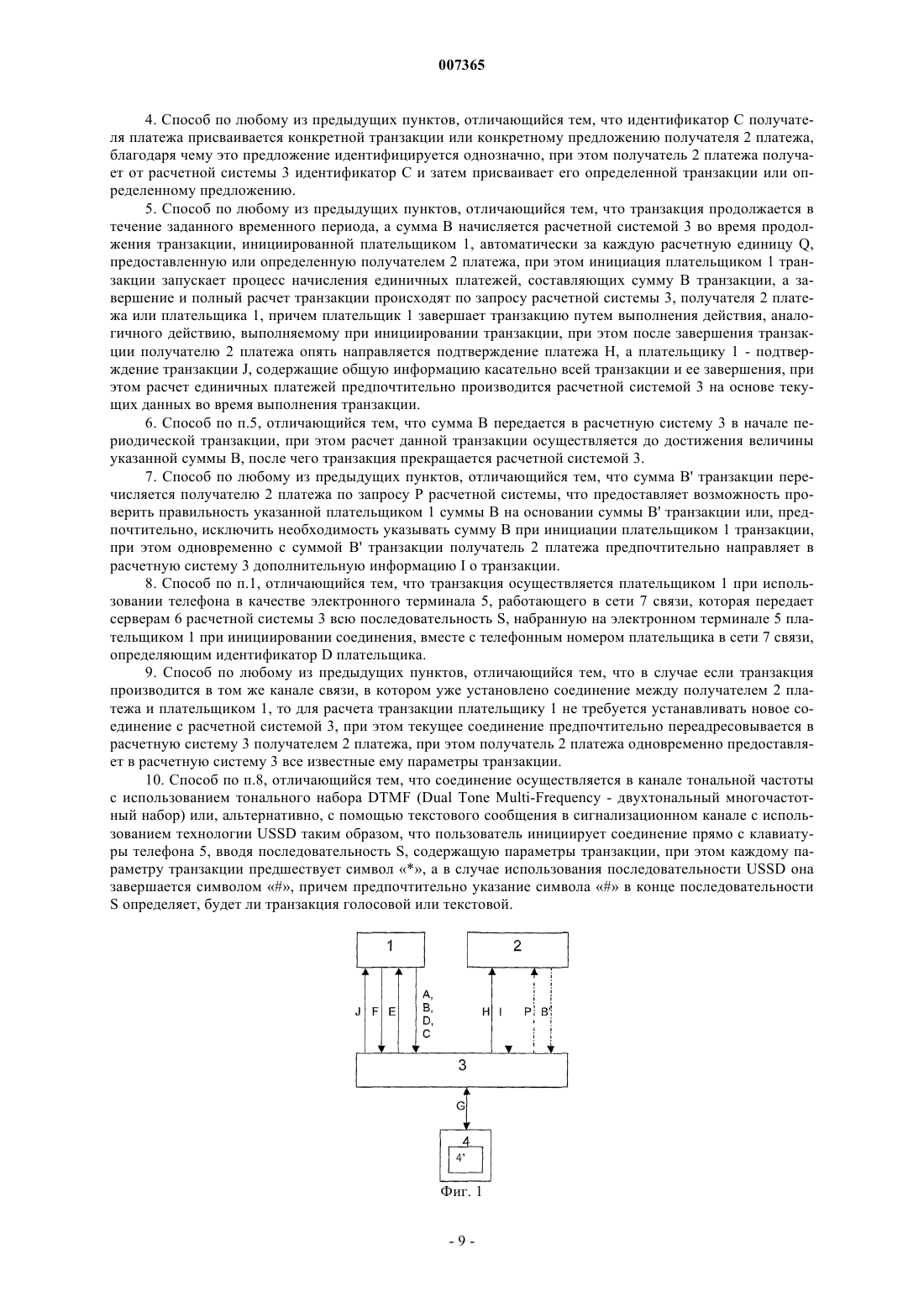

3. Способ по п.1 или 2, отличающийся тем, что идентификатором С получателя платежа является постоянный идентификатор С', альтернативно, временный идентификатор С" или, альтернативно, локальный идентификатор С"', при этом постоянный идентификатор С' присваивается на постоянный срок получателю 2 платежа в расчетной системе 3, временный идентификатор С" присваивается временно по запросу R получателя 2 платежа на определенный интервал времени или для целей отдельной транзакции, а локальный идентификатор С'" присваивается получателю 2 платежа плательщиком 1 для расчета транзакций в пользу получателя 2 платежа, который не определен в расчетной системе 3 и недоступен для других плательщиков 1.

4. Способ по любому из предыдущих пунктов, отличающийся тем, что идентификатор С получателя платежа присваивается конкретной транзакции или конкретному предложению получателя 2 платежа, благодаря чему это предложение идентифицируется однозначно, при этом получатель 2 платежа получает от расчетной системы 3 идентификатор С и затем присваивает его определенной транзакции или определенному предложению.

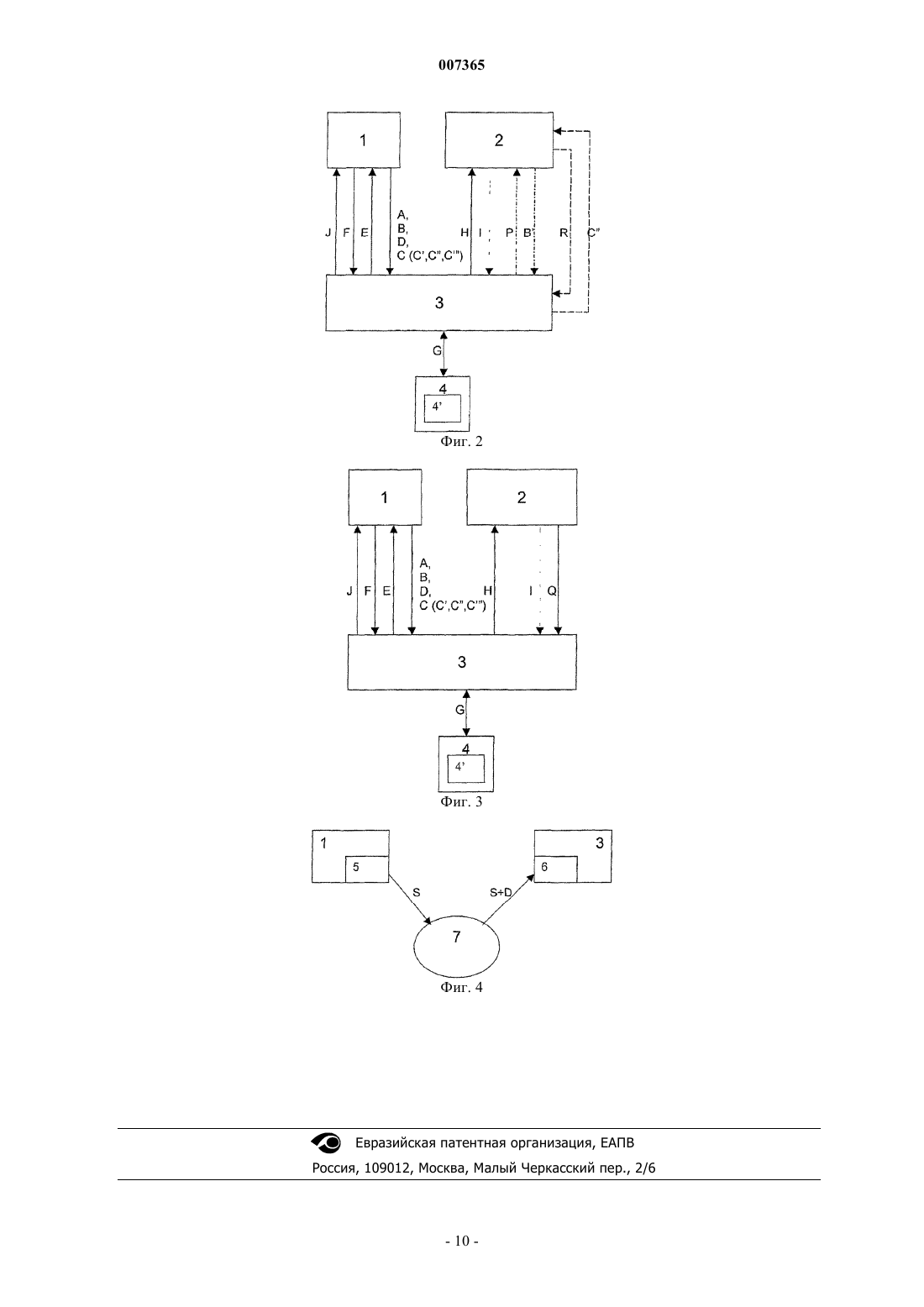

5. Способ по любому из предыдущих пунктов, отличающийся тем, что транзакция продолжается в течение заданного временного периода, а сумма В начисляется расчетной системой 3 во время продолжения транзакции, инициированной плательщиком 1, автоматически за каждую расчетную единицу Q, предоставленную или определенную получателем 2 платежа, при этом инициация плательщиком 1 транзакции запускает процесс начисления единичных платежей, составляющих сумму В транзакции, а завершение и полный расчет транзакции происходят по запросу расчетной системы 3, получателя 2 платежа или плательщика 1, причем плательщик 1 завершает транзакцию путем выполнения действия, аналогичного действию, выполняемому при инициировании транзакции, при этом после завершения транзакции получателю 2 платежа опять направляется подтверждение платежа Н, а плательщику 1 - подтверждение транзакции J, содержащие общую информацию касательно всей транзакции и ее завершения, при этом расчет единичных платежей предпочтительно производится расчетной системой 3 на основе текущих данных во время выполнения транзакции.

6. Способ по п.5, отличающийся тем, что сумма В передается в расчетную систему 3 в начале периодической транзакции, при этом расчет данной транзакции осуществляется до достижения величины указанной суммы В, после чего транзакция прекращается расчетной системой 3.

7. Способ по любому из предыдущих пунктов, отличающийся тем, что сумма В' транзакции перечисляется получателю 2 платежа по запросу Р расчетной системы, что предоставляет возможность проверить правильность указанной плательщиком 1 суммы В на основании суммы В' транзакции или, предпочтительно, исключить необходимость указывать сумму В при инициации плательщиком 1 транзакции, при этом одновременно с суммой В' транзакции получатель 2 платежа предпочтительно направляет в расчетную систему 3 дополнительную информацию I о транзакции.

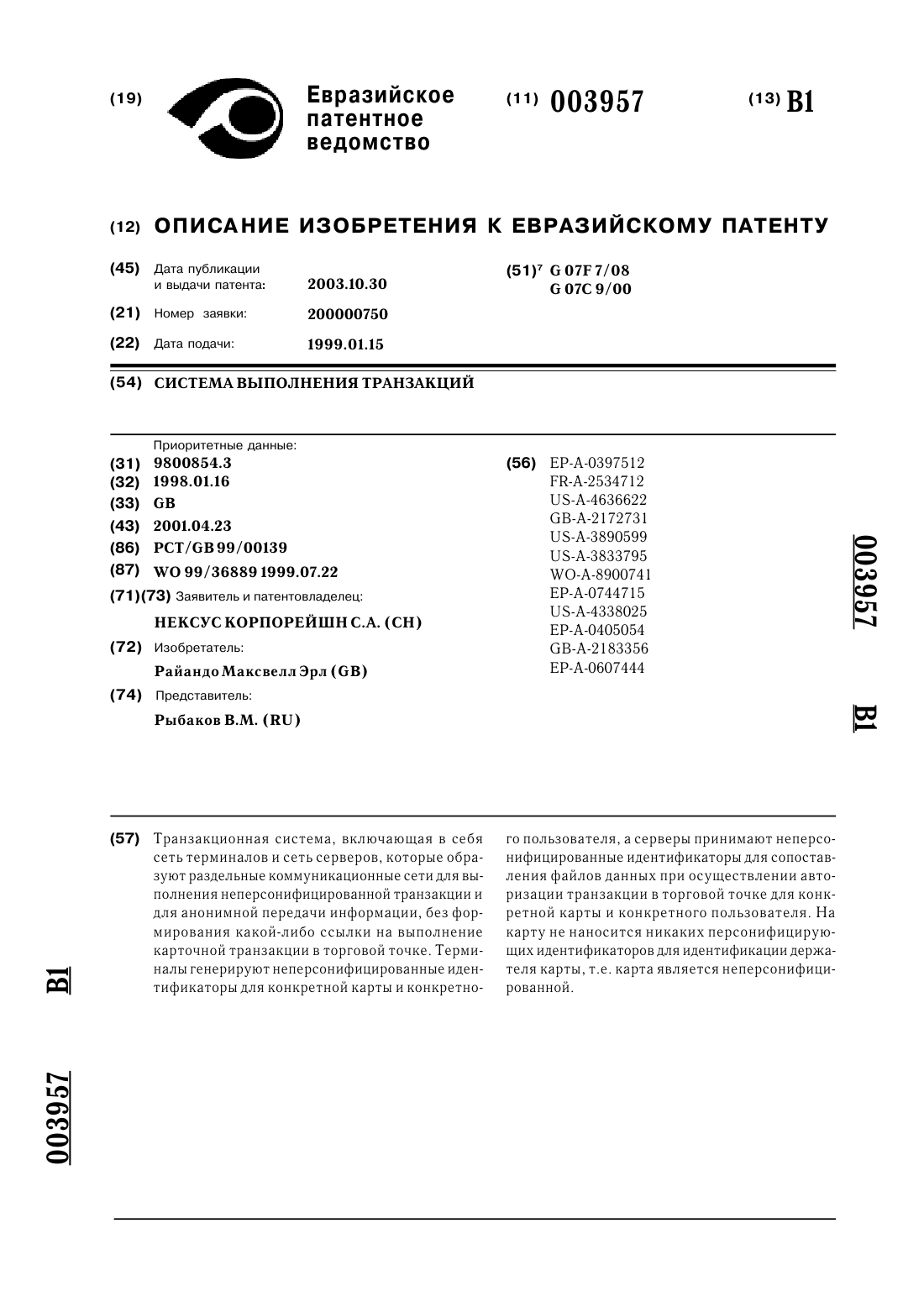

8. Способ по п.1, отличающийся тем, что транзакция осуществляется плательщиком 1 при использовании телефона в качестве электронного терминала 5, работающего в сети 7 связи, которая передает серверам 6 расчетной системы 3 всю последовательность S, набранную на электронном терминале 5 плательщиком 1 при инициировании соединения, вместе с телефонным номером плательщика в сети 7 связи, определяющим идентификатор D плательщика.

9. Способ по любому из предыдущих пунктов, отличающийся тем, что в случае если транзакция производится в том же канале связи, в котором уже установлено соединение между получателем 2 платежа и плательщиком 1, то для расчета транзакции плательщику 1 не требуется устанавливать новое соединение с расчетной системой 3, при этом текущее соединение предпочтительно переадресовывается в расчетную систему 3 получателем 2 платежа, при этом получатель 2 платежа одновременно предоставляет в расчетную систему 3 все известные ему параметры транзакции.

10. Способ по п.8, отличающийся тем, что соединение осуществляется в канале тональной частоты с использованием тонального набора DTMF (Dual Tone Multi-Frequency - двухтональный многочастотный набор) или, альтернативно, с помощью текстового сообщения в сигнализационном канале с использованием технологии USSD таким образом, что пользователь инициирует соединение прямо с клавиатуры телефона 5, вводя последовательность S, содержащую параметры транзакции, при этом каждому параметру транзакции предшествует символ "*", а в случае использования последовательности USSD она завершается символом "#", причем предпочтительно указание символа "#" в конце последовательности S определяет, будет ли транзакция голосовой или текстовой.

Текст

007365 Область техники Описанное изобретение относится к способу выполнения и расчета электронных (транзакций) и способу оплаты, в частности, с использованием телефонов. Уровень техники Современный уровень техники позволяет выполнять электронные транзакции различными способами. Однако в большинстве случаев способ расчета транзакций зависит от выбранного способа или вида транзакции (например, транзакции с использованием платежной карты, оплата за парковку на автостоянке с предварительно оплаченного счета и др.). Наиболее часто применяемым средством является платежная карта (магнитная или микропроцессорная). К самым популярным системам платежных карт относятся Visa, MasterCard или American Express. Для платежной карты выделяется конкретный банковский счет, соответственно, денежные средства, доступные по этой платежной карте, могут находиться только в одном месте. Существование большого количества счетов в финансовых учреждениях приводит к необходимости использования и других карт,что часто бывает неудобным и небезопасным для пользователя карты. Предлагаемое решение предоставляет возможность использования нескольких различных счетов, идентифицируемых с помощью одного идентификатора в единой платежной системе. Таким образом, денежные средства могут быть доступны одновременно с нескольких счетов. В заявке WО 0109851 описаны такие способы осуществления платежей с использованием платежных карт, в которых в качестве терминала для авторизации выступает мобильный телефон или транзакция осуществляется на основании предъявленной пользователем информации о кредитной карте (DE 10028028). Из описания к патенту US 6282522 известны применяемые в большинстве случаев решения по осуществлению платежей по платежным картам через Интернет. Известные способы позволяют только отправлять данные платежной карты в центр авторизации, где расчет транзакции происходит всегда одним и тем же способом и зависит от технологии, используемой в конкретной платежной карте. Из уровня техники известны также способы электронной оплаты с использованием предварительно оплаченных счетов или непосредственно банковских счетов. Примером в данном случае могут служить системы микроплатежей, известные из патента US 5999919. Однако зачастую их функциональность и область использования ограничены, например, только платежами через Интернет или - как в патенте US 5749075 - платежами за телекоммуникационные услуги, при этом расчет самой транзакции определяется используемой технологией. Из патента ЕР 1136961 известны решения, в которых для выполнения электронных платежей используют телефон, главным образом, беспроводной телефон, подключенный к мобильной сети связи. Однако существующие решения не обеспечивают единого способа осуществления платежей различного вида и в большинстве случаев являются сложными и неудобными для пользователя. Представленные в патенте FR 2820232 способы осуществления платежей зачастую недостаточно универсальны и имеют ограниченную область применения. Целью настоящего изобретения является создание такой единой универсальной системы расчета электронных транзакций, которая способна обслуживать все виды транзакций и различные виды платежных счетов и которая может отвечать требованиям и запросам современного рынка. Кроме того, изобретение направлено на предоставление пользователю полного контроля за производимыми транзакциями, а также на обеспечение простоты и удобства обслуживания, особенно при выполнении платежей с использованием телефона. Сущность изобретения Способ расчета электронных транзакций согласно изобретению отличается тем, что плательщик инициирует транзакции с электронного терминала, в результате чего в расчетную систему поступают следующие сведения: код транзакции, определяющий вид выбранной транзакции, сумма, определяющая сумму транзакции, идентификатор плательщика, однозначно присвоенный плательщику, и идентификатор бенефициара, присвоенный лицу, получающему платеж; затем расчетная система проверяет, является ли плательщик авторизованным пользователем, существует ли бенефициар с указанным идентификатором получателя платежа, и определяет, какие виды транзакций поддерживаются данным бенефициаром, а также проверяет наличие указанной суммы на расчетном счету плательщика, после чего расчетная система направляет плательщику общие сведения о транзакции, которые предпочтительно содержат подробную информацию о транзакции, с просьбой подтвердить транзакцию, откорректировать или дополнить данные. После получения подтверждения по транзакции расчетная система производит расчет транзакции на расчетном счету и направляет получателю платежа подтверждение транзакции, а плательщику подтверждение платежа, которое предпочтительно содержит дополнительную информацию, переданную в расчетную систему получателем платежа. Предпочтительно, в рамках одного расчетного счета существует множество различных расчетных субсчетов, непосредственно связанных с учреждениями, управляющими денежными средствами соответствующего плательщика, причем отдельная транзакция таких средств, инициируемая плательщиком, предпочтительно рассчитывается совокупно по всем субсчетам плательщика, при этом плательщик при инициировании транзакции предпочтительно производит предварительный выбор отдельного субсчета или определенной группы субсчетов, учитываемых при расчете-1 007365 данной транзакции. Такой предварительный выбор осуществляется путем выбора соответствующего кода транзакции или, альтернативно, идентификатора получателя платежа, установленного для указанного вида транзакции. Аналогичный субсчет для осуществления платежа используется множеством разных плательщиков в рамках их расчетных счетов для расчета инициируемых ими транзакций. Предпочтительно, идентификатор получателя является постоянным идентификатором, альтернативно, временным идентификатором или локальным идентификатором, при этом постоянный идентификатор присваивается получателю платежа на постоянный срок в рамках конкретной расчетной системы,временный идентификатор может быть предоставлен по запросу получателя платежа временно на определенный период времени или для необходимости выполнения отдельной транзакции, а локальный идентификатор присваивается получателю платежа плательщиком для выполнения транзакций в пользу получателя платежа, который не определен в расчетной системе и не доступен для других плательщиков. При этом конкретная транзакция однозначно идентифицируется при помощи специально присвоенного ей временного идентификатора. Идентификатор получателя платежа присваивается конкретному предложению данного получателя платежа, в результате чего это предложение однозначно идентифицируется. При использовании способа согласно изобретению транзакция, рассматриваемая в качестве периодической транзакции, альтернативно продолжается в течение заданного временного периода, а сумма рассчитывается расчетной системой во время транзакции, инициированной плательщиком, автоматически для каждой расчетной единицы, предоставленной или определенной получателем платежа, при этом инициирование плательщиком транзакции запускает процесс расчета единичных платежей, составляющих сумму транзакции, тогда как завершение и полный расчет транзакции происходят по запросу расчетной системы, получателя платежа или плательщика, при этом после завершения транзакции получателю платежа повторно отправляется подтверждение платежа, а плательщику - подтверждение транзакции, содержащие общую информацию относительно транзакции и ее завершения, при этом расчет единичных платежей производится расчетной системой на основе текущих данных во время выполнения транзакции. Предпочтительно, сумма поступает в расчетную систему в начале периодической транзакции, при этом данная транзакция рассчитывается до размера указанной суммы, после чего транзакция прекращается расчетной системой. При использовании способа согласно изобретению сумма транзакции зачисляется на счет получателя платежа по запросу расчетной системы, что делает возможным проверить правильность указанной плательщиком суммы на основании суммы транзакции или, предпочтительно, исключить необходимость указывания суммы при инициировании транзакции плательщиком, в то время как получатель платежа одновременно с суммой транзакции предпочтительно предоставляет в расчетную систему дополнительную информацию по данной транзакции. Подтверждение платежа, посылаемое получателю платежа, предпочтительно содержит дополнительную информацию о плательщике, не связанную напрямую с расчетом транзакции. Отличительный признак способа выполнения электронных транзакций с использованием телефона состоит в том, что транзакции инициируются путем установления соединения телефона плательщика с серверами расчетной системы, при этом параметры транзакции определяются непосредственно последовательностью, набираемой на телефоне в ходе инициированного соединения, и отправляются с идентификатором плательщика с телефона по сети связи на серверы, причем любые отсутствующие параметры транзакции предпочтительно добавляются плательщиком во время сеанса связи, а подтверждение транзакции направляется по телефону расчетной системой альтернативно после завершения соединения. В случае, если транзакция осуществляется в том же канале связи, в котором уже установлено соединение между получателем платежа и плательщиком, предпочтительно отсутствует необходимость установления плательщиком нового соединения с расчетной системой для осуществления расчета транзакции, при этом текущее соединение переадресовывается расчетной системе получателем платежа, при этом получатель платежа одновременно предоставляет в расчетную систему все известные ему параметры транзакции. Предпочтительно, соединение осуществляется в канале тональной частоты с использованием тонального набора DTMF (Dual Tone Multi-Frequency - двухтональный многочастотный набор) или, альтернативно, текстового сообщения в сигнализационном канале с использованием технологии USSD таким образом, что пользователь осуществляет соединение прямо с клавиатуры телефона путем ввода последовательности, содержащей параметры транзакции, в которой каждому параметру транзакции предшествует символ , а в случае использования последовательности USSD она завершается символом . Указание символав конце последовательности предпочтительно определяет, является ли транзакция голосовой или текстовой. Краткое описание чертежей Примеры реализации изобретения представлены на чертежах, где фиг. 1 представляет общий способ расчета электронных транзакций, фиг. 2 представляет способ расчета электронных транзакций с использованием постоянного, временного и локального идентификаторов, фиг. 3 представляет способ рас-2 007365 чета периодических электронных транзакций и фиг. 4 представляет способ выполнения электронных транзакций с использованием телефона. Примеры реализации изобретения Согласно изобретению, представленному на фиг. 1, плательщик 1, имеющий счет в расчетной системе 3, инициирует платеж с электронного терминала, обслуживаемого этой системой. Чтобы расчет конкретной транзакции был выполнен корректно, расчетная система 3 должна получить всю необходимую информацию, включая следующие сведения: код А транзакции, идентификатор С получателя платежа, идентификатор D плательщика и, предпочтительно, сумму В. Код А транзакции позволяет распознать вид производимой транзакции, например платежная транзакция, отмена транзакции, выплата наличными, или, альтернативно, позволяет выбрать группу, либо отдельный расчетный субсчет 4' расчетного счета 4, с которого будет выполняться расчет транзакции, например платежная транзакция с субсчета предприятия или выплата наличными с группы частных субсчетов. Сумма В однозначно определяет сумму рассчитываемой транзакции. Предпочтительно, сумма В,указанная плательщиком 1, сравнивается с суммой В', указанной получателем 2 платежа по запросу Р расчетной системы 3. Предпочтительно, сумма В' транзакции известна расчетной системе 3, так как в этом случае нет необходимости указывать сумму В, и расчет транзакции производится на основании суммы В' транзакции, указанной получателем 2 платежа. Идентификатор С получателя платежа служит для идентификации получателя 2 платежа. Предпочтительно, один получатель 2 платежа имеет некоторое количество разных идентификаторов С получателя одновременно. Идентификатор С получателя платежа играет роль идентификатора определенного платежного пункта (например, кассового аппарата), альтернативно, определенного товара/услуги (например, в случае покупок в телемагазинах) или, альтернативно, определенной транзакции (например,через Интернет). Предпочтительно, идентификатор С получателя идентифицирует также допустимый вид транзакции для данного получателя 2 платежа, благодаря чему для конкретного идентификатора С получателя платежа могут выполняться только определенные виды транзакций. Уникальный идентификатор D плательщика однозначно идентифицирует плательщика 1 во всей расчетной системе 3. Внутри расчетной системы 3 альтернативно существуют несколько различных видов идентификаторов D плательщика, при этом отдельные идентификаторы D плательщика не дублируются и не перекрываются, и один плательщик 1 альтернативно идентифицируется при помощи нескольких таких идентификаторов, например номера клиента или телефонного номера. В расчетной системе 3 один плательщик 1 имеет только один расчетный счет 4, содержащий по меньшей мере один или, предпочтительно, несколько расчетных субсчетов 4', при этом один и тот же расчетный субсчет 4' может принадлежать даже нескольким разным расчетным счетам 4. Такой расчетный субсчет 4' объединен с действующим расчетным счетом, например банковским, на котором плательщик 1 хранит свои денежные средства. Расчетная система 3 после получения данных, необходимых для выполнения транзакции, проверяет, авторизован ли плательщик 1 для осуществления транзакции и владеет ли он соответствующим расчетным счетом 4, с которого может производиться расчет транзакции. Если получатель 2 платежа постоянно подсоединен к расчетной системе 3, тогда в его адрес направляется запрос указать сумму транзакции В', которая сравнивается с суммой В или, предпочтительно, сумма В не требуется, так как расчетная система 3 определяет ее как сумму транзакции В', указанную только получателем 2 платежа. После подтверждения возможности выполнения транзакции и получения доступа к сумме В на расчетном счете 4 расчетная система 3 направляет плательщику 1 общую информацию о транзакции Е с просьбой подтвердить транзакцию. Данная информация предпочтительно включает дополнительные сведения, относящиеся к транзакции и получателю 2 платежа, которые предоставляют полное и понятное описание транзакции. Для подтверждения правильности транзакции плательщик 1 отсылает обратно подтверждение транзакции F, предпочтительно содержащее пароль пользователя или PIN-код для подтверждения транзакции. После его получения расчетная система 3 производит расчет G транзакции на расчетном счете 4. Предпочтительно, расчет отдельной транзакции производится в рамках одного расчетного счета 4 одновременно с некоторого количества расчетных субсчетов 4' в зависимости от их конфигурации и доступности на них платежных средств. В случае, если в распоряжении имеется несколько расчетных субсчетов 4', они предпочтительно группируются. Выбор расчетного счета для расчета транзакции производится на основании анализа расчетной системой 3 кода А транзакции или, альтернативно,идентификатора С получателя платежа. После расчета транзакции на расчетном счете 4 расчетная система 3 направляет получателю 2 платежа подтверждение платежа Н, а плательщику 1 - подтверждение транзакции J. Если получатель 2 платежа постоянно подсоединен к расчетной системе 3, он предпочтительно отсылает обратно дополнительную информацию I, направляемую плательщику 1 в рамках подтверждения транзакции J. Фиг. 2 иллюстрирует идентификатор С получателя платежа, позволяющий плательщику 1 однозначно идентифицировать получателя 2 платежа и выполнять в его пользу транзакцию. Обычно идентификатор С получателя присваивается расчетной системой 3 в качестве так называемого постоянного-3 007365 идентификатора С', т.е. постоянного дискриминанта в системе, одинаково доступного для всех плательщиков 1. Альтернативно, расчетная система 3 присваивает получателю 2 платежа временный идентификатор С", который присваивается временно по запросу R получателя 2 платежа, на фиксированный промежуток времени или для выполнения определенной транзакции. По прошествии определенного времени или после завершения определенной транзакции расчетная система 3 лишает упомянутого получателя 2 платежа временного идентификатора С", и этот идентификатор становится доступным для любого другого получателя 2 платежа. Один и тот же временный идентификатор С" получателя 2 платежа идентифицирует в разные временные интервалы любых получателей 2 платежа, но в конкретный момент времени с его помощью можно идентифицировать только одного плательщика. Альтернативно, плательщик 1 самостоятельно присваивает получателю 2 платежа локальный идентификатор С"', позволяющий идентифицировать только данного получателя 2 платежа и только данным плательщиком 1. Плательщик 1,определяя нового получателя 2 платежа для собственных целей, должен указать все необходимые данные для полного осуществления транзакции расчетной системой 3. Один и тот же локальный идентификатор С'" в один и тот же интервал времени предпочтительно присваивается разным получателям 2 платежа, при этом каждый из них является доступным для использования только тем конкретным плательщиком 1, который его определил. В случае начисления периодических платежей, как показано на фиг. 3, при инициации транзакции плательщиком 1 начинается начисление платежей, расчет которых осуществляется на основе текущих данных G, тогда как полный расчет транзакции происходит после ее завершения: по запросу плательщика 1, если плательщик уже не желает пользоваться услугой, по запросу получателя 2 платежа, после завершения предоставления услуги или если однозначно подтверждается, что пользователь перестал пользоваться услугой, или по запросу от расчетной системы 3, если произошел сбой, или возникла ошибка,либо кончились платежные средства на счете плательщика 1. Сумма В не посылается в расчетную систему 3 при инициации транзакции, а начисляется расчетной системой 3 в процессе транзакции, автоматически за каждую расчетную единицу Q, предоставленную или определенную получателем 2 платежа. Предпочтительно, во время выполнения периодической транзакции расчет G транзакции для каждой расчетной единицы Q, осуществляется на основе текущих данных расчетной системой 3 с расчетного счета 4, на котором одновременно проверяется доступность платежных средств, необходимых для продолжения транзакции. Альтернативно, при инициировании периодической транзакции сумма В посылается в расчетную систему 3, в результате чего расчет данной транзакции производится до начисления суммы, равной сумме В и не превышающей сумму В. Если в процессе транзакции происходит попытка превысить сумму В, то транзакция автоматически прекращается расчетной системой 3. В соответствии со стандартной процедурой после начала транзакции, а также после ее завершения получатель 2 платежа получает подтверждение Н платежа, а плательщик 1 - подтверждение J транзакции. Способ совершения электронных транзакций с использованием телефона, представленный на фиг. 4,заключается в том, что плательщик 1 для совершения транзакции пользуется телефоном 5, с которого он осуществляет соединение связи путем набора на клавиатуре телефона 5 последовательности S. Установление соединения связи означает инициацию транзакции, так как в последовательности S набора содержатся параметры транзакции. Эти параметры наряду с идентификатором D плательщика для телефона 5 направляются по сети 7 связи на серверы 6 расчетной системы 3, которая идентифицирует стороны, участвующие в транзакции, и производит расчет транзакции на основании полученной информации. При необходимости предоставления плательщиком 1 дополнительных параметров транзакции, их корректировки или дополнения он предпочтительно производит эти действия во время сеанса связи. Подтверждение операции предпочтительно направляется на телефон 5 уже после завершения соединения, например,в виде SMS или по факсу, в результате чего плательщик 1 получает полное подтверждение операции. Предпочтительно, соединение связи происходит в канале тональной частоты в виде голосовой транзакции или, альтернативно, в сигнализационном канале с использованием технологии USSD в виде текстовой транзакции. Последовательность S, набираемая на телефоне 5 в процессе установления соединения, содержит необходимые параметры транзакции, при этом каждому параметру предшествует символ , а в случае использования последовательности USSD последовательность дополнительно завершают символом . Обе последовательности являются идентичными, содержат одинаковую информацию, при этом символв конце последовательности определяет выбор звуковой или текстовой транзакций, при этом в процессе соединения обе операции похожи друг на друга и отличаются только способом связи и способом передачи информации пользователю. Функциональность в обоих случаях является идентичной. В случае выполнения транзакции в канале тональной частоты параметры транзакции указываются в набранном телефонном номере либо передаются посредством тонального набора DTMF (двухтонального многочастотного набора). В случае текстовой транзакции с использованием технологииUSSD параметры транзакции передаются в последовательности USSD или позже, во время замены данных в сеансе USSD. В примерах, приведенных далее, в качестве платежных терминалов для выполнения транзакции служат мобильные телефоны, такие как, например, телефон 5, при этом телефон 5 может альтернативно заменяться любым электронным устройством, соединяющимся с расчетной системой 3. Транзакция про-4 007365 исходит с использованием последовательности S, набранной на телефоне 5 в виде команд USSD или тонального набора DTMF. Плательщик 1 идентифицируется при помощи идентификатора D плательщика,которым является MSISDN номер его мобильного телефона. Во всех примерах плательщик 1 имеет личный расчетный счет в банке в рамках расчетного счета 4. Расчетная система 3 оборудована соответствующими серверами 6, и соединения, производимые с телефона 5, устанавливаются по сети 7 связи. Пример 1. Плательщик 1 намеревается оплатить приобретенный в магазине товар. Получатель 2 платежа сообщает ему свой идентификатор С получателя в виде комбинации 123456. Получатель 2 платежа также использует свой мобильный телефон для авторизации транзакции. В случае оплаты товара комбинация 145 означает код А транзакции. Комбинация 100 PLN означает сумму В. Плательщик 1 набирает на своем телефоне 5 с использованием технологии USSD последовательность S: 145123456100 или 145123456100, если транзакция будет выполняться в канале тональной частоты. Эти данные вместе с номером MSISDN мобильного телефона плательщика 1, являющимся идентификатором D плательщика,передаются из системы передачи информации данного оператора связи в расчетную систему 3, которая проверяет наличие в системе плательщика 1 с указанным номером и получателя 2 платежа с указанным идентификатором С 123456 получателя и возможность выполнения между ними выбранного вида транзакции (в данном случае - платеж). Расчетная система 3 проверяет, подключен ли получатель 2 платежа постоянно, и предоставляет ему возможность получить сумму В' транзакции. Если такой возможности нет, проверяется, была ли указанна сумма В плательщиком 1. На основании полученных данных расчетная система 3 проверяет, какой расчетный счет 4 присвоен плательщику 1 и располагает ли плательщик 1 соответствующими денежными средствами. После проверки всех данных, касающихся транзакции, расчетная система 3 направляет плательщику 1 общую информацию о транзакции Е с дополнительной информацией о получателе С платежа и о самой транзакции (наименование получателя, описание транзакции). Плательщик 1 подтверждает транзакцию F путем ввода своего PIN-кода. Расчетная система 3 соединяется с расчетным счетом 4 и производит транзакцию G на сумму В с учетом возможных комиссионных, после чего система отправляет получателю 2 платежа подтверждение платежа Н в виде текстового сообщения (SMS), дополнительно содержащего идентификатор транзакции и сумму В. Подтверждение транзакции J получает также плательщик 1, при этом подтверждение содержит кроме идентификатора транзакции информацию о сумме В и получателе 2 платежа. Пример 2. Плательщик 1 в рамках расчетного счета 4 имеет два личных расчетных счета в двух разных банках, а также служебный счет, с которого осуществляет платежи, связанные с компанией. На каждом из личных расчетных счетов плательщик 1 имеет 50 PLN, а на служебном счете - 10 PLN. Транзакции, осуществляемые с личного расчетного счета, имеют код А транзакции в виде 145, а со служебного счета 146. Плательщик 1 намеревается осуществить парковку служебного автомобиля на платной городской автостоянке и произвести эту транзакцию со служебного счета, а также снять наличные деньги с личного расчетного счета. На автомате для оплаты парковки, принадлежащем получателю 2 платежа, отображается идентификатор С получателя в виде 321321. Плательщик 1 инициирует служебную транзакцию со своего телефона, используя последовательность S USSD: 146321321. Данная информация передается вместе с номером телефона плательщика 1 в расчетную систему 3, которая проверяет полученные данные. На основании данных, присвоенных идентификатору С получателя, расчетная система 3 подтверждает, что идентифицированный получатель 2 платежа осуществляет только периодические транзакции(парковка), начисляемые в соответствии с определенной им схемой: 0,1 PLN за каждую минуту парковки. Расчетная система 3 направляет плательщику 1 общую информацию о транзакции Е, касающуюся начала начисления платежей. Плательщик 1 подтверждает транзакцию F, после чего начинается взимание с его служебного счета на расчетном счете 4 авансовых сумм за каждую минуту парковки. Получатель 2 платежа и плательщик 1 получают соответственно подтверждения платежа Н и подтверждения транзакции J. Если в расчетную систему 3 с расчетного счета 4 поступает информация о недостатке платежных средств, расчетная система прекращает транзакцию, направляя соответствующее уведомление о платеже Н получателю 2 платежа 2 и уведомление о транзакции J плательщику 1, при этом уведомление дополнительно содержит информацию о причине прекращения транзакции. Тем временем плательщик 1 желает снять 70 PLN наличными с личного расчетного счета в близлежащем магазине. Магазин имеет два идентификатора С получателя платежа. Первый из них предназначен для выполнения платежей за товары, а второй, имеющий номер 121323, позволяет произвести изъятие денежных средств наличными. Плательщик 1 набирает при помощи мобильного телефона последовательность в виде 145121323. Введенные данные наряду с номером телефона плательщика 1 направляются в расчетную систему 3, которая проверяет на основании идентификатора С получателя, что указанная транзакция относится только к снятию денежных средств наличными, при этом максимальная допустимая сумма разового снятия денежных средств для данного получателя 2 платежа составляет 100 PLN. Если плательщик 1 не указывает сумму В, ему направляется ответное сообщение с просьбой указать снимаемую сумму В, которую после ее указания расчетная система 3 сверяет с доступными средствами, имеющимися на расчетном счете 4. Если эта сумма В превышает средства, доступные на первом расчетном субсчете 4', расчетная система 3-5 007365 проверяет следующие расчетные субсчета 4' и подтверждает, что суммарная сумма, накопленная на обоих счетах, является достаточной для выполнения транзакции. Плательщику 1 направляется общая информация о транзакции Е с просьбой подтвердить ее, затем плательщик 1 вводит PIN-код в качестве подтверждения транзакции F. Расчетная система 3 производит расчет транзакции G поочередно с обоих расчетных субсчетов 4'. Получателю 2 платежа направляется подтверждение платежа Н, содержащее информацию о необходимости произвести выплату наличными в пользу плательщика 1, которому направляется подтверждение транзакции J. Пример 3. Плательщик 1 пользуется телефоном в системе предварительной оплаты (pre-paid). Он намеревается купить у своего телефонного оператора, являющегося получателем платежа 2, условные расчетные единицы, которые обеспечивают плательщику 1 возможность использовать услуги, предлагаемые его оператором. Код А транзакции составляет 145. Идентификатор С получателя для данного оператора составляет 112233. У плательщика 1 есть два варианта приобретения единиц: 1) при использовании последовательности S USSD 145112233100 заявить о покупке условных расчетных единиц Q за эквивалент стоимости 100 РLN, или 2) при использовании последовательности S USSD 145112233 распорядиться о текущем расчете начислений за расчетные единицы Q для пользования услугами оператора в пределах расчетной системы 3. Получатель 2 платежа с выбранным идентификатором С получателя предоставляет возможность производить только периодические расчеты. После проверки всех данных и направления подтверждений начинается начисление платежей. Расчет платежа осуществляется на основе текущих данных в соответствии с расчетными единицами Q, предоставленными получателем платежа 2, или, при недостатке средств на расчетном счете 4, система прекращает транзакцию. В случае выбора первого варианта услуга предоставляется телефонным оператором до момента, пока расчетная система не обнаружит превышение лимита в 100 PLN, указанного плательщиком 1 в качестве суммы В. Во втором варианте транзакция не ограничена во времени. В обоих случаях операция может быть прекращена плательщиком 1 после направления последовательности S 145112233, завершающей транзакцию, либо расчетной системой 3,если она обнаружит недостаток денежных средств на расчетном счете 4, либо получателем 2 платежа,если по какой-либо причине он прекратит предоставление услуг в пользу плательщика 1. Пример 4. Плательщик 1 намеревается произвести покупку в Интернет-магазине. После выбора товара на сумму 100 PLN он выбирает на веб-странице способ оплаты посредством мобильного телефона. Код А транзакции составляет 145. Получатель 2 платежа, т.е. Интернет-магазин, отправляет в расчетную систему 3 запрос R о присвоении временного идентификатора С" и получает его в виде 123123, затем отображает на веб-странице список приобретенной плательщиком 1 продукции с просьбой набрать на своем мобильном телефоне последовательность S: 145123123. После того как указанная последовательность набрана, данные, предоставленные в расчетную систему 3, проверяются, и по запросу Р сумма В' транзакции взимается с получателя 2 платежа. В процессе запроса Р расчетной системой 3 суммы В' транзакции известно, что плательщик 1 уже разрешил транзакцию, таким образом, веб-страница Интерентмагазина автоматически обновляется, указывая информацию о том, что идет процесс транзакции, и после получения подтверждения платежа Н на веб-странице отображается статус выполненной транзакции. При выполнении транзакции плательщик 1 не должен заполнять имеющиеся на веб-странице какие-либо поля либо кликать на какие-либо элементы. После завершения транзакции динамический идентификатор С", присвоенный получателю 2 платежа отбирается и в любой момент может быть присвоен расчетной системой 3 какому-либо другому получателю 2 платежа, который направит соответствующий запрос Р. Пример 5. Плательщик 1 желает приобрести напиток в монетном автомате, подключенном к сети связи. Получатель 2 платежа, являющийся владельцем автомата, поместил на нем постоянный идентификатор С' в виде 323232. Код А транзакции составляет 145. Плательщик 1 набирает на своем телефоне последовательность S USSD в виде: 145323232. Данные вместе с номером MSISDN в качестве идентификатораD платежа направляются в расчетную систему 3, которая, обнаруживая, что плательщик 1 не указал сумму В, запрашивает получателя 2 платежа указать сумму В' транзакции, связанной с данным автоматом. Получатель 2 платежа имеет возможность свободно устанавливать сумму для данного автомата, что дает ему преимущество предлагать различные специальные цены. После получения суммы В' транзакции расчетная система 3 направляет плательщику 1 общие сведения о транзакции Е, затем получает от него подтверждение транзакции F. После расчета транзакции G на расчетном счете 4 получатель 2 платежа получает подтверждение платежа Н, что позволяет автомату выдать выбранный плательщиком 1 напиток. Пример 6. Плательщик 1 пользуется предложением Интернет-банка, представляемым банком, который обслуживает расчетный счет 4 и работает совместно с расчетной системой 3. В рамках этой услуги плательщик 1 имеет типовые варианты перевода денежных средств, определенные для выбранных получателей 2 платежа, которые не идентифицируются расчетной системой 3 в рамках стандартной процедуры. В своих целях плательщик 1 вводит в расчетную систему 3 выбранных получателей 2 платежей и присваивает им-6 007365 локальные идентификаторы С"' в пределах диапазона, назначенного расчетной системой 3. После каждой инициации транзакции плательщиком 1 расчетная система 3 получает из банка, обслуживающего расчетный счет 4, полный набор данных (типовой перевод), идентифицированных использованным в данной транзакции локальным идентификатором С"'. На основании полученных данных расчетная система 3 выставляет типовое поручение перевода с учетом суммы В, указанной плательщиком 1. Если сумма В не была указана, принимается сумма, указанная в типовом переводе. Пример 7. Плательщик 1, используя свой мобильный телефон, намеревается перевести деньги другому пользователю мобильного телефона с номером MSISDN 601234567 в сети оператора, с которым расчетная система 3 заключила договор. При таких условиях получатель платежа считается внешним получателем 2 платежа, при этом его идентификатор С получателя платежа получается не от стандартного 6-цифрового диапазона нумерации, а воспринимается как уникальный 9-цифровой номер телефона (MSISDN). Код А транзакции составляет 145. Плательщик 1 набирает на своем телефоне последовательность S транзакции в виде кодов USSD 145601234567100 или, в случае голосового соединения, последовательность 145601234567100, которая разрешает перечисление получателю 2 платежа суммы В в размере 100PLN. Расчетная система 3, производя расчет разрешенной транзакции, проверяет, имеет ли получатель 2 платежа в расчетной системе 3 собственный расчетный счет 4. Если расчетная система может идентифицировать расчетный счет 4, присвоенный телефонному номеру MSISDN, указанному в качестве идентификатора С получателя платежа, то указанная сумма В будет перечислена на расчетный субсчет 4' в рамках расчетного счета 4, в противном случае, сумма В будет передана на счет получателя 2 платежа, обслуживаемого его телефонным оператором, на счет платежей за предоставляемые этим оператором услуги в пользу плательщика 1. Пример 8. Получатель 2 платежа осуществляет продажу продукта посредством коммерческой телепередачи. Рекламируемый продукт имеет идентификатор С плательщика в виде 432432. Код А транзакции составляет 145. Плательщик 1, просматривая рекламу продукта, принимает решение о его приобретении и набирает со своего мобильного телефона последовательность S USSD 145432432 или звонит по номеру 145432432. Введенные данные вместе с идентификатором D плательщика, являющимся номеромMSISDN, доставляются в расчетную систему 3, которая делает запрос Р в адрес получателя 2 платежа об указании суммы В' транзакции, являющейся суммой транзакции. Затем производится расчет транзакции в соответствии со стандартной процедурой, при этом подтверждение платежа Н, направляемое получателю 2 платежа, содержит дополнительную информацию о плательщике 1, дополнительно включающую адрес для доставки и данные, необходимые для выставления счета. Если плательщик 1 имеет также служебный счет в рамках расчетного счета 4, то, набирая в последовательности транзакции код А транзакции, равный 146, он подтверждает расчет транзакции со служебного счета, при этом данные, имеющиеся в счете, относятся к его компании. Пример 9. Плательщик 1 звонит в справочное телефонное бюро авиакомпаний с намерением забронировать личный авиабилет. Он согласовывает все параметры полета (дату, час, стоимость), затем выражает желание купить билет, оплачивая его с личного расчетного счета с использованием телефона. Оператор сервиса, выступающий в качестве получателя 2 платежа, направляет в расчетную систему 3 запрос R временного идентификатора С", который присваивается данной транзакции. Присвоенный временный идентификатор С" имеет значение 654654, сумма В транзакции составляет 100 PLN, а код А транзакции имеет значение 145. Соединение от плательщика 1 перенаправляется оператором сервиса по номеру 145654654100, который является последовательностью S, с помощью которой расчетная система 3 производит расчет транзакции в канале тональной частоты. Промышленное применение Реализация изобретения предоставляет возможность создать универсальную расчетную систему,позволяющую простым способом производить расчеты любого вида электронных транзакций. Предположение, что инициация платежа всегда осуществляется пользователем, гарантирует большую безопасность и контроль расходов. При этом изобретение позволяет выполнять практически все виды платежей при помощи такой же схемы, что значительно упрощает использование системы и ее адаптацию ко всем видам платежей, например к платежам через Интернет, платежам за покупки, сделанные в телемагазине,платежам по счетам, платежам за приобретение товара в магазине, платежам за парковку. Изобретение предоставляет возможность производить расчеты одной и той же транзакции одновременно с нескольких расчетных счетов либо выбирать конкретный счет или группу счетов, с которых будет осуществлен расчет транзакции, например расчет транзакций с личного либо служебного расчетных счетов. Изобретение дает возможность производить периодические платежи, когда товар или услуга предоставляется не единожды, а в какой-то определенный период времени, в течение которого начисляются платежи. Идентификация нескольких расчетных счетов одним универсальным идентификатором значительно повышает удобство электронных платежей, так как плательщику не надо пользоваться, например, предназначенными для данного счета стандартными идентификаторами (например, платежными картами). Изобрете-7 007365 ние особенно применимо для создания расчетной системы с использованием мобильных телефонов, что позволяет использовать их в совершенно новом применении. Внедрение универсальной системы электронных платежей имеет благоприятное воздействие на рынок платежей, на котором доминирует устаревшая технология платежных карт. Это также стимулирует появление новых услуг и сфер деятельности,в которых основной проблемой до сих пор является взимание платежей (например, монетные автоматы без интерфейсов связи). При этом изобретение напрямую влияет на развитие банковского сектора, предлагая ему совершенно новые инструменты и возможности. Использование мобильных телефонов для выполнения электронных транзакций, в частности USSD-каналов и каналов тонального набора DTMF, в значительной степени облегчает выход электронных транзакций на рынок услуг и повышает возможности всей системы. Применение нескольких дополнительных каналов связи (голосового и текстового) повышает качество услуги, ее надежность и дает пользователям возможность согласовывать способ выполнения транзакции с имеющимся у них подключением. Способ выполнения транзакции в двух независящих друг от друга каналах, не зависящий от вида транзакции, является простым, интуитивным и унифицированным, что обусловливает то, что данное решение является простым способом привлечения пользователей, особенно тех, которые не обладают обширным знанием новых технологий. ФОРМУЛА ИЗОБРЕТЕНИЯ 1. Способ расчета электронных транзакций, выполняемых плательщиком 1 с помощью электронного терминала, подключенного к сети связи, отличающийся тем, что плательщик 1 инициирует транзакцию путем набора на электронном терминале соответствующей последовательности, инициирующей соединение и содержащей, по меньшей мере, код А транзакции, при этом последовательность может также содержать идентификатор С получателя платежа, сумму В транзакции, затем указанное соединение переадресовывается в расчетную систему 3 вместе с идентификатором D плательщика, представляющим собой идентификатор его терминала, или идентификатором терминала плательщика в сети связи, причем указанные параметры передаются в расчетную систему 3 вместе с соединением, поступающим из указанной сети связи, при этом предварительный анализ, производимый расчетной системой 3,предоставляет возможность принимать решение о том, как должно обслуживаться данное соединение, во время соединения расчетная система 3 запрашивает у плательщика 1 недостающие параметры транзакции, которые не были включены в последовательность, инициировавшую данное соединение, при этом плательщик 1 получает от расчетной системы 3 дополнительную описательную информацию по всем вводимым параметрам транзакции, что позволяет проверить или откорректировать введенные параметры, после чего расчетная система 3 направляет плательщику 1 общую сводку по транзакции Е с запросом о подтверждении, после получения подтверждения транзакции F в расчетной системе 3 начинается процедура расчета транзакции G с расчетного счета 4, соответствующего идентификатору D плательщика,после чего расчетная система 3 направляет получателю 2 платежа подтверждение транзакции Н, а плательщику 1 - подтверждение транзакции J, предпочтительно содержащее дополнительную информациюI, предоставленную в расчетную систему 3 получателем 2 платежа. 2. Способ по п.1, отличающийся тем, что в рамках одного расчетного счета 4 существует множество различных расчетных субсчетов 4', непосредственно связанных с учреждениями, управляющими денежными средствами плательщика 1, путем подключения их к расчетной системе 3, причем отдельная транзакция, инициируемая плательщиком 1, предпочтительно рассчитывается совместно с нескольких расчетных субсчетов 4' в соответствии с очередностью, предписанной расчетной системой 3, при этом плательщик 1, инициируя транзакцию, предпочтительно производит предварительный выбор одного субсчета 4' или определенной группы расчетных субсчетов 4', с которых должен производиться расчет транзакции, путем выбора соответствующего кода А транзакции или, альтернативно, идентификатора С получателя платежа, присвоенного данному виду транзакции, для которого транзакция может выполняться только с выбранных расчетных субсчетов 4', причем тот же самый платежный субсчет 4' используется многими разными плательщиками 1 в рамках одного расчетного счета 4, при этом плательщик 1, являющийся владельцем конкретного расчетного субсчета 4', может открыть доступ к нему с определенными полномочиями другим плательщикам 1, что осуществляется путем создания в расчетной системе 3 определенной взаимосвязи между расчетным счетом 4 и расчетным субсчетом 4', содержащей информацию о полномочиях плательщика 1, которому открывается доступ к счету. 3. Способ по п.1 или 2, отличающийся тем, что идентификатором С получателя платежа является постоянный идентификатор С', альтернативно, временный идентификатор С" или, альтернативно, локальный идентификатор С"', при этом постоянный идентификатор С' присваивается на постоянный срок получателю 2 платежа в расчетной системе 3, временный идентификатор С" присваивается временно по запросу R получателя 2 платежа на определенный интервал времени или для целей отдельной транзакции, а локальный идентификатор С'" присваивается получателю 2 платежа плательщиком 1 для расчета транзакций в пользу получателя 2 платежа, который не определен в расчетной системе 3 и недоступен для других плательщиков 1.-8 007365 4. Способ по любому из предыдущих пунктов, отличающийся тем, что идентификатор С получателя платежа присваивается конкретной транзакции или конкретному предложению получателя 2 платежа,благодаря чему это предложение идентифицируется однозначно, при этом получатель 2 платежа получает от расчетной системы 3 идентификатор С и затем присваивает его определенной транзакции или определенному предложению. 5. Способ по любому из предыдущих пунктов, отличающийся тем, что транзакция продолжается в течение заданного временного периода, а сумма В начисляется расчетной системой 3 во время продолжения транзакции, инициированной плательщиком 1, автоматически за каждую расчетную единицу Q,предоставленную или определенную получателем 2 платежа, при этом инициация плательщиком 1 транзакции запускает процесс начисления единичных платежей, составляющих сумму В транзакции, а завершение и полный расчет транзакции происходят по запросу расчетной системы 3, получателя 2 платежа или плательщика 1, причем плательщик 1 завершает транзакцию путем выполнения действия, аналогичного действию, выполняемому при инициировании транзакции, при этом после завершения транзакции получателю 2 платежа опять направляется подтверждение платежа Н, а плательщику 1 - подтверждение транзакции J, содержащие общую информацию касательно всей транзакции и ее завершения, при этом расчет единичных платежей предпочтительно производится расчетной системой 3 на основе текущих данных во время выполнения транзакции. 6. Способ по п.5, отличающийся тем, что сумма В передается в расчетную систему 3 в начале периодической транзакции, при этом расчет данной транзакции осуществляется до достижения величины указанной суммы В, после чего транзакция прекращается расчетной системой 3. 7. Способ по любому из предыдущих пунктов, отличающийся тем, что сумма В' транзакции перечисляется получателю 2 платежа по запросу Р расчетной системы, что предоставляет возможность проверить правильность указанной плательщиком 1 суммы В на основании суммы В' транзакции или, предпочтительно, исключить необходимость указывать сумму В при инициации плательщиком 1 транзакции,при этом одновременно с суммой В' транзакции получатель 2 платежа предпочтительно направляет в расчетную систему 3 дополнительную информацию I о транзакции. 8. Способ по п.1, отличающийся тем, что транзакция осуществляется плательщиком 1 при использовании телефона в качестве электронного терминала 5, работающего в сети 7 связи, которая передает серверам 6 расчетной системы 3 всю последовательность S, набранную на электронном терминале 5 плательщиком 1 при инициировании соединения, вместе с телефонным номером плательщика в сети 7 связи,определяющим идентификатор D плательщика. 9. Способ по любому из предыдущих пунктов, отличающийся тем, что в случае если транзакция производится в том же канале связи, в котором уже установлено соединение между получателем 2 платежа и плательщиком 1, то для расчета транзакции плательщику 1 не требуется устанавливать новое соединение с расчетной системой 3, при этом текущее соединение предпочтительно переадресовывается в расчетную систему 3 получателем 2 платежа, при этом получатель 2 платежа одновременно предоставляет в расчетную систему 3 все известные ему параметры транзакции. 10. Способ по п.8, отличающийся тем, что соединение осуществляется в канале тональной частоты с использованием тонального набора DTMF (Dual Tone Multi-Frequency - двухтональный многочастотный набор) или, альтернативно, с помощью текстового сообщения в сигнализационном канале с использованием технологии USSD таким образом, что пользователь инициирует соединение прямо с клавиатуры телефона 5, вводя последовательность S, содержащую параметры транзакции, при этом каждому параметру транзакции предшествует символ , а в случае использования последовательности USSD она завершается символом , причем предпочтительно указание символав конце последовательностиS определяет, будет ли транзакция голосовой или текстовой.

МПК / Метки

МПК: G06Q 30/00, G07F 19/00

Метки: расчета, транзакций, выполнения, использованием, телефона, способ, электронных

Код ссылки

<a href="https://eas.patents.su/11-7365-sposob-rascheta-elektronnyh-tranzakcijj-i-sposob-vypolneniya-elektronnyh-tranzakcijj-s-ispolzovaniem-telefona.html" rel="bookmark" title="База патентов Евразийского Союза">Способ расчета электронных транзакций и способ выполнения электронных транзакций с использованием телефона</a>

Система выполнения транзакций

Номер патента: 3957

Опубликовано: 30.10.2003

Автор: Райандо Максвелл Эрл

Метки: выполнения, система, транзакций

Формула / Реферат:

1. Система выполнения транзакций, содержащая, по меньшей мере, один терминал и, по меньшей мере, один сервер объектов типа карт, образующие коммуникационную сеть для регистрации неперсонифицированного идентификатора карты на указанном сервере и выпуска неперсонифицированной карты на указанном терминале, причем указанная система, обеспечивающая регистрацию объекта типа карты, содержит (а) средства приема невыпущенного объекта типа карты в...

Система и способ для дистанционного выполнения платежей и платежных операций в реальном времени по мобильному телефону

Номер патента: 3681

Опубликовано: 28.08.2003

Авторы: Кантеро Брандес Марио, Гомес-Асебо Деннес Гонсало, Вакас Сид Хосе Луис, Диас Мартин Хавьер, Де-Ла-Крус-Вега Хосе Мануэль, Мартинес Эрнандес Педро, Клементе Симон Иван, Де-Кассо-Бастерречеа Пабло, Кальво Пескера Алисия Луиза, Морено Камачо Хорхе Михель

МПК: H04M 11/00, G06F 17/60

Метки: времени, платежей, способ, платежных, телефону, система, операций, реальном, выполнения, мобильному, дистанционного

Формула / Реферат:

1. Система для обработки платежей и операций между плательщиками (13) и получателями (27, 29, 14, 14a, 13a, 46) платежей, подключенными к системе, с использованием, по крайней мере, связи посредством цифровой мобильной телефонии, имеющая первый сервер (20), соединенный с телекоммуникационными средствами (18, 19, 28, 47), с первым средством хранения данных (22) и имеющий средство (20e) управления счетами, которое обрабатывает первый элемент...

Способ и система защиты обработки активных транзакций

Номер патента: 1825

Опубликовано: 27.08.2001

Автор: Сикстас Тимоти

МПК: H04K 1/00, G06F 13/00, H04L 9/00...

Метки: обработки, система, активных, способ, защиты, транзакций

Формула / Реферат:

1. Способ осуществления безопасной активной транзакции между компьютером продавца и компьютером пользователя, когда компьютеры пользователя и продавца подключены к компьютерной сети для обмена информацией, включающий в себя следующие стадии: (a) компьютер пользователя передает запрос о проведении транзакции компьютеру продавца посредством компьютерной сети, запрос о проведении финансовой транзакции включает в себя идентификационные данные...

Способ управления информацией, хранящейся на плате с чипом, считываемой при помощи мобильного телефона

Номер патента: 6287

Опубликовано: 27.10.2005

Автор: Обер Жан-Шарль

МПК: G06F 19/00

Метки: мобильного, информацией, чипом, телефона, способ, управления, помощи, хранящейся, считываемой, плате

Формула / Реферат:

1.Способ управления информацией при помощи телекоммуникационного оборудования, снабженного экраном и оборудованного соединителем для подключения платы с чипом типа SIM, включающий регистрацию информации в регистре памяти стандартной платы SIM, соответствующем номеру IMSI в цифровой последовательности вывода данных, значение которого не присвоено ни оператору сети связи, ни стране, причем указанная информация не соответствует телекоммуникационной...

Способ поиска хранимых на устройствах хранения данных электронных документов и их фрагментов

Номер патента: 2016

Опубликовано: 22.10.2001

Авторы: Матвеев Лев Лазаревич, Акимов Александр Иванович

МПК: G06F 17/30

Метки: данных, хранимых, устройствах, фрагментов, документов, хранения, поиска, электронных, способ

Формула / Реферат:

1. Способ поиска похожих по текстовому и/или смысловому содержимому фрагментов в электронных документах, хранимых на устройствах хранения данных, заключающийся в индексировании каждого сохраняемого в архиве документа, разбиении упомянутых документов на фрагменты и формировании тематик из одного и более фрагмента, определении параметров поиска, проведении поиска, ранжировании полученного в результате поиска списка фрагментов документов,...

Предыдущий патент: Способ оптимизации передачи данных в многопользовательской системе цифровой передачи данных по электрической сети с использованием очу-модуляции

Следующий патент: Устройство сброса давления для насоса

Случайный патент: Способ снижения содержания цветного металла в шлаке при получении цветного металла в печи взвешенной плавки