Управление риском счетов и система авторизации для предотвращения несанкционированного использования счетов

Формула / Реферат

1. Система для поддержания критериев одобрения одного или нескольких счетов как определено владельцем счета, предоставителем счета или авторизованным оператором счета, упомянутая система включает в себя

сервер, способный к поддержанию критериев одобрения счета в течение его жизненного цикла;

сервер, способный к определению, допустима ли транзакция по счету на основании набора выбранных держателем счета критериев одобрения;

интерфейс, доступный по локальной или глобальной сети, сконфигурированный, чтобы разрешать системе эмитента запросить разрешение продолжить ее собственную обработку авторизации после получения запроса авторизации по счету;

интерфейс, доступный по локальной или глобальной сети, сконфигурированный, чтобы разрешать владельцу счета или авторизованному оператору счета инструктировать сервер позволить или запретить транзакции на основании изменяемых критериев одобрения, выбранных владельцем счета; и

система для аутентификации пользователя до разрешения обработки операций на сервере в ответ на команды от владельца счета.

2. Система по п.1, в котором система дает возможность владельцу счета или авторизованному оператору счета осуществлять поддержание критериев одобрения на счете, при этом система включает в себя безопасный Интернет веб-сайт и/или веб-сайт Интернет-банкинга.

3. Система по п.1 или 2, включающая в себя точки доступа, которые принимают сообщения с мобильных телефонов посредством различных каналов, выбранных из группы, к числу которых относятся

WAP (протокол беспроводной передачи данных);

USSD (неструктурированные дополнительные служебные данные);

SMS/Текст (служба коротких сообщений);

MMS (служба мультимедийных сообщений);

STK (набор приложений для SIM);

WIG (беспроводной Интернет-шлюз);

приложения для смартфона.

4. Система по любому из предыдущих пунктов, включающая в себя систему IVR (интерактивного речевого ответа).

5. Система по любому из предыдущих пунктов, включающая в себя систему аутентификации для подтверждения личности собственника счета.

6. Система по любому из предыдущих пунктов, включающая в себя механизм переключения, помещенный между внешними интерфейсами авторизации и системой счета.

7. Система по любому из предыдущих пунктов, в котором система сконфигурирована для создания сообщения для владельца счета на основании успешной или неуспешной транзакции относительно критериев одобрения, выбранных владельцем счета.

8. Система по любому из предыдущих пунктов, в котором система генерирует запрос к владельцу счета при отказе авторизации транзакции, чтобы позволить изменение критериев одобрения, чтобы позволить одобрение следующей попытки авторизации по счету на основании ранее отказанной транзакции.

9. Система по любому из предыдущих пунктов, в котором владелец счета отвечает с устройства доступа посредством PIN или пароля, который подтверждается системой.

10. Способ для владельца счета, предоставителя счета или авторизованного оператора счета для конфигурирования системы по любому из предыдущих пунктов для автоматического изменения критериев одобрения для счета в ответ на предварительно определенные события или действия по счету, включающий в себя установление предварительно определенных событий или действий по одному или более из следующего:

истечение предварительно выбранного периода времени;

попытка из внешней системы обработать непредвиденную транзакцию;

предварительно выбранный объем транзакций;

предварительно выбранные типы торговых фирм на основании кода категории торговых фирм;

когда транзакция меньше определенной денежной величины;

когда транзакция превышает определенную денежную величину;

когда транзакция из определенной страны, континента или региона;

когда транзакция обрабатывается в определенной валюте;

в течение определенных параметров даты/времени;

поскольку транзакция создается из Интернет покупки; и

на основании конкретного баланса или баланса, имеющегося на счете.

Текст

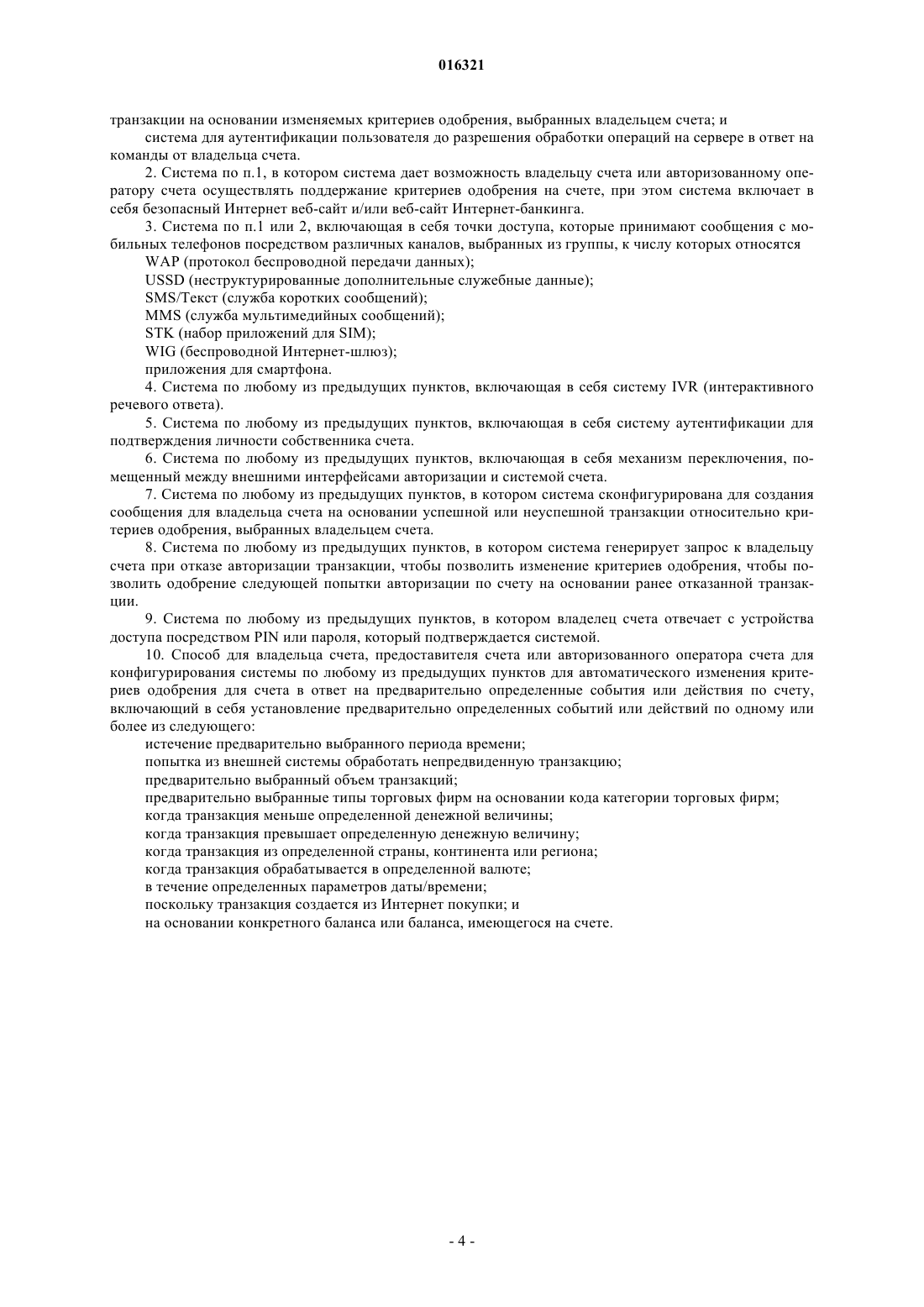

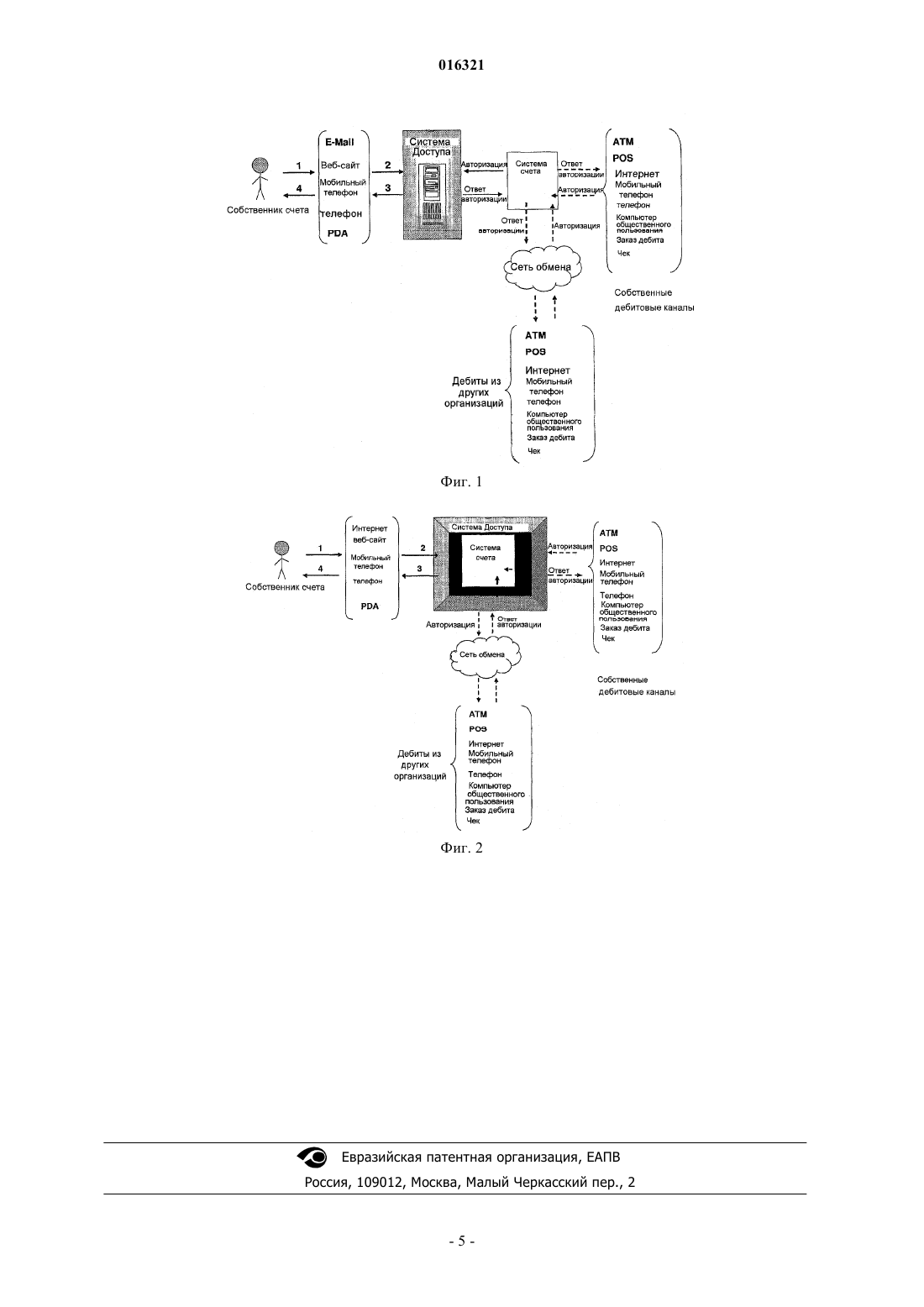

УПРАВЛЕНИЕ РИСКОМ СЧЕТОВ И СИСТЕМА АВТОРИЗАЦИИ ДЛЯ ПРЕДОТВРАЩЕНИЯ НЕСАНКЦИОНИРОВАННОГО ИСПОЛЬЗОВАНИЯ СЧЕТОВ Изобретение предлагает систему для поддержания критериев одобрения одного или нескольких счетов как определено владельцем счета, упомянутая система включает в себя сервер,способный к поддержанию критериев одобрения счета в течение его жизненного цикла; сервер,способный к определению допустима ли транзакция по счету на основании набора выбранных держателем счета критериев одобрения; интерфейс, доступный по локальной или глобальной сети,сконфигурированный, чтобы разрешать системе эмитента запросить разрешение продолжить ее собственную обработку авторизации после получения запроса авторизации по счету; интерфейс,доступный по локальной или глобальной сети, сконфигурированный, чтобы разрешать владельцу счета или авторизованному оператору счета инструктировать сервер позволить или запретить транзакции на основании изменяемых критериев одобрения, выбранных владельцем счета; и система для аутентификации пользователя до разрешения обработки операций на сервере в ответ на команды от владельца счета. Килфоил Крэйг Патрик (IE) Медведев В.Н. (RU) 016321 Изобретение относится к системе, которая позволяет владельцам счетов, предоставителям счетов или авторизованному оператору счета предотвратить несанкционированное использование счета. Уровень техники изобретения Определения"Счета" относятся к счетам денежных средств, таким как сберегательные счета, счета до востребования, чековые счета, текущие счета, объединение фирменных или частных кредитных или дебетовых карточных счетов, счетов с торговой фирмой или поставщиком услуг, которые отражают денежную стоимость. В настоящее время значительное количество мошеннических операций совершается посредством несанкционированного доступа к счетам, в том числе банковским счетам и карточным счетам, большинство в результате похищения личных данных удостоверения личности и кредитных или дебетовых карт,являющихся скопированными или "снятыми". В то время как финансовые институты, ассоциации кредитных карт и изготовители карт развернули системы безопасности с аутентификацией для предотвращения несанкционированного доступа к платежным инструментам, многие неэффективны и остальные дорогостоящие для осуществления. Например, смарт-карты, признанные самой безопасной технологией карточных платежей для предотвращения карточного снятия, в то время как эффективны, являются дорогостоящими. Кроме того, считается, что значительное количество мошеннических операций через интернетбанкинг и мошеннических операций с картами совершается в результате регистрационных данных при входе в систему или взлома реквизитов платежной карты и последующего использования для перечисления средств или для покупок через интернет, для несанкционированных покупок по почте и по телефону и мошеннических операций с картами. Таким образом, существует необходимость повышения безопасности платежных инструментов и счетов, которые позволяют владельцу счета удаленный доступ к системе авторизации посредством простого и доступного способа с использованием устройств и каналов, доступных для большей части владельцев счетов. Полагают, что эти и другие недостатки в интернет-банкинге, платежных системах, банковских системах и индустрии платежных карт рассмотрены в настоящем изобретении. Сущность изобретения По первому аспекту изобретения предоставляется система для поддержания критериев одобрения одного или нескольких счетов как определено владельцем счета или предоставителем счета, упомянутая система включает в себя: сервер, способный к поддержанию критериев одобрения счета в течение его жизненного цикла; сервер, способный к определению, допустима ли транзакция по счету на основании набора предварительно выбранных критериев одобрения; интерфейс, доступный по локальной или глобальной сети, сконфигурированный, чтобы разрешать системе эмитента запросить разрешение продолжить его собственную обработку авторизации после получения запроса авторизации по счету; интерфейс, доступный по локальной или глобальной сети, сконфигурированный, чтобы разрешать владельцу счета или авторизованному оператору счета инструктировать сервер позволить или запретить транзакции на основании изменяемых критериев одобрения, выбранных владельцем счета; и система для аутентификации пользователя до разрешения обработки операций на сервере в ответ на команды от владельца счета. По второму аспекту изобретения предоставляется система, которая принимает инструкции от владельцев счетов об условно позволенном доступе к одному или нескольким счетам, или авторизации с целью списания средств с одного или нескольких счетов, упомянутая система включает в себя: сервер, способный к определению, допустима ли транзакция по счету на основании набора выбранных для счета критериев одобрения; интерфейс, доступный по локальной или глобальной сети, сконфигурированный, чтобы разрешать системе эмитента запросить разрешение продолжить ее собственную обработку авторизации после получения запроса авторизации по счету; интерфейс, доступный по локальной или глобальной сети, сконфигурированный, чтобы разрешить владельцу счета или авторизованному оператору счета инструктировать сервер позволить или запретить транзакции на основании изменяемых критериев одобрения, выбранных владельцем счета; система для аутентификации пользователя до разрешения обработки операций на сервере в ответ на команды от владельца счета; и система и интерфейс, позволяющие владельцу счета или авторизованному оператору счета запросить и изменить критерии одобрения. Таким образом, в варианте осуществления, изобретение относится к интернет веб-сайту, посредством использования которого владельцы счетов или владельцы карт имеют возможность инструктировать сервер. В варианте осуществления изобретение относится к интерфейсу администрирования, посредством-1 016321 использования которого предоставители счетов имеют возможность инструктировать сервер. Таким образом, например, изобретение может разрешить владельцу счета или предоставителю счета установить лимиты транзакции, такие как максимальные значения, максимальное количество счетов,все, некоторые или никакие основаны на определенных критериях одобрения. Глобальная сеть может, таким образом, являться всемирной паутиной, сетью мобильной связи, и т.п. Изобретение распространяется на разрешение владелецу счета модифицировать критерии одобрения финансового счета посредством мобильного устройства. Изобретение дополнительно распространяется на систему для управления критериями одобрения для счета, система содержит: безопасный интернет веб-сайт и/или веб-сайт интернет-банкинга; точки доступа, которые принимают сообщения с мобильных телефонов посредством различных каналов, к числу которых относятся:WIG (беспроводной интернет-шлюз); приложения для смартфона; система IVR (интерактивного речевого ответа) и необязательно, один или несколько из следующих: приложение, работающее на финансовом кассовом терминале, самообслуживании или терминалеATM; система аутентификации для подтверждения личности подлинного пользователя / собственника счета; интерфейс для внешней системы аутентификации для подтверждения личности подлинного пользователя / собственника счета; интерфейс для системы для генерации сообщений владельцу счета, относящихся к критериям одобрения счета; уведомление владельца счета посредством сообщения в результате санкционированной или несанкционированной транзакций допускается по счету на основании критериев одобрения; и механизм переключения, расположенный между внешними интерфейсами авторизации и системой счета; интерфейс администрирования, внутренний или внешний по отношению к предоставителю счета. Система может быть сконфигурирована для создания сообщения для владельца счета на основании успешной или неуспешной транзакции относительно критериев одобрения, выбранных владельцем счета. Система может генерировать запрос к владелецу счета при отказе авторизации транзакции, чтобы позволить изменение критериев одобрения, чтобы позволить одобрение следующей попытки авторизации по счету на основании ранее отказанной транзакции. Владелец счета может ответить с устройства доступа посредством PIN или пароля, который подтверждается системой. Изобретение дополнительно относится к способу для владельца счета или авторизованного оператора счета для конфигурирования системы для автоматического управления авторизацией в ответ на предварительно определенные события или действия по счету. Таким образом, например, владелец счета или авторизованный оператор счета может конфигурировать систему, чтобы выборочно разрешать или отклонять транзакции или изменять критерии одобрения,если произойдут одно или несколько следующих событий: истечение предварительно выбранного периода времени; попытка из внешней системы обработать непредвиденную транзакцию; предварительно выбранный объем транзакций; когда транзакция превышает определенную денежную величину; транзакции происходят из интернета; и/или транзакции получены от торговой фирмы предварительно выбранных типов, которые попадают в категорию, выбранную владельцем счета, такую как алкоголь, товары для взрослых и/или лекарственные препараты; когда транзакция меньше определенной денежной величины; когда транзакция из определенной страны, континента или региона; когда транзакция обрабатывается в определенной валюте; в течение определенных параметров даты/времени; и на основании конкретного баланса или баланса, имеющегося на счете.-2 016321 Вариант осуществления изобретения относится к системе для создания сообщения для владельца счета или авторизованного оператора счета, если предлагаемая транзакция была отклонена от определенного получателя платежа, позволяя владельцу счета переконфигурировать критерии одобрения так,чтобы разрешить последующую идентичную транзакцию от лица получателя платежа. Описание вариантов осуществления изобретения Изобретение описано ниже в качестве примера, который не намеревается ограничить объем изобретения, а только предоставить пример того, как изобретение может быть осуществлено на практике. Техническая структура А - процесс выполнения системы доступа к счету В структуре А, представленной ниже на фиг. 1, Система Доступа к Счету выступает в качестве системы авторизации, которая позволяет Системе счета проверить, предоставлено ли владельцу счета разрешение к транзакции, подлежащей одобрению, до того, как она выполняет собственную обработку авторизации. 1. Владелец счета осуществляет доступ к интернет веб-сайту или посылает сообщение с поддерживаемого устройства, к числу которых относятся e-Mail, мобильный телефон, телефон или PDA с целью изменить права доступа к счету. 2. Система Доступа к Счету подтверждает личность владельца счета или устройство владельца счета, посылающего сообщение. Система Доступа к Счету регистрирует изменение прав доступа к счету. 3. Необязательно, Система Доступа к Счету устанавливает связь с владельцем счета в отношении состояния прав доступа к счету и/или транзакционной активности по счету. 4. Владелец счета уведомляется посредством выбранного канала связи, к числу которых относятсяe-Mail и/или SMS. В том случае, когда разрешение на финансирование достигает системы счета, она в первую очередь представляет данные Системе Доступа к Счету для проверки прав доступа владелеца счета, перед обработкой своей собственной логикой авторизации. Система счета может выбрать отклонение авторизации незамедлительно после ответа от Системы Доступа к Счету, указывающего, что права доступа не позволяют одобрить авторизацию. Представление каждого запроса авторизации Системе Доступа к Счету позволяет системе вычислить скорости и другие показатели, которые она может использовать как входные для критериев одобрения. Техническая структура В - процесс выполнения системы доступа к счету В структуре В, представленной на фиг. 2, Система Доступа к Счету перехватывает сообщения авторизации между внешними интерфейсами и системой счета. 1. Владелец счета осуществляет доступ к интернет веб-сайту или посылает сообщение с поддерживаемого устройства, к числу которых относятся e-Mail, мобильный телефон, телефон или PDA с целью изменить права доступа к счету. 2. Система Доступа к Счету подтверждает личность владельца счета или устройство владельца счета, посылающего сообщение. Система Доступа к Счету регистрирует изменение прав доступа к счету. 3. Необязательно, Система Доступа к Счету устанавливает связь с владельцем счета в отношении состояния прав доступа к счету и/или транзакционной активности по счету. 4. Необязательно, владелец счета уведомляется посредством выбранного канала связи, к числу которых относятся e-Mail и/или SMS. В том случае, когда разрешение на финансирование достигает Системы Доступа к Счету, она в первую очередь проверяет права доступа к счету, перед отправкой авторизации в систему счета для авторизации. Система Доступа к Счету может выбрать отклонение авторизации незамедлительно после обнаружения, что права доступа не позволяют одобрить авторизацию. Представление каждого запроса авторизации Системе Доступа к Счету позволяет системе вычислить скорости и другие показатели, которые она может использовать как входные для критериев одобрения. ФОРМУЛА ИЗОБРЕТЕНИЯ 1. Система для поддержания критериев одобрения одного или нескольких счетов как определено владельцем счета, предоставителем счета или авторизованным оператором счета, упомянутая система включает в себя сервер, способный к поддержанию критериев одобрения счета в течение его жизненного цикла; сервер, способный к определению, допустима ли транзакция по счету на основании набора выбранных держателем счета критериев одобрения; интерфейс, доступный по локальной или глобальной сети, сконфигурированный, чтобы разрешать системе эмитента запросить разрешение продолжить ее собственную обработку авторизации после получения запроса авторизации по счету; интерфейс, доступный по локальной или глобальной сети, сконфигурированный, чтобы разрешать владельцу счета или авторизованному оператору счета инструктировать сервер позволить или запретить-3 016321 транзакции на основании изменяемых критериев одобрения, выбранных владельцем счета; и система для аутентификации пользователя до разрешения обработки операций на сервере в ответ на команды от владельца счета. 2. Система по п.1, в котором система дает возможность владельцу счета или авторизованному оператору счета осуществлять поддержание критериев одобрения на счете, при этом система включает в себя безопасный Интернет веб-сайт и/или веб-сайт Интернет-банкинга. 3. Система по п.1 или 2, включающая в себя точки доступа, которые принимают сообщения с мобильных телефонов посредством различных каналов, выбранных из группы, к числу которых относятсяWIG (беспроводной Интернет-шлюз); приложения для смартфона. 4. Система по любому из предыдущих пунктов, включающая в себя систему IVR (интерактивного речевого ответа). 5. Система по любому из предыдущих пунктов, включающая в себя систему аутентификации для подтверждения личности собственника счета. 6. Система по любому из предыдущих пунктов, включающая в себя механизм переключения, помещенный между внешними интерфейсами авторизации и системой счета. 7. Система по любому из предыдущих пунктов, в котором система сконфигурирована для создания сообщения для владельца счета на основании успешной или неуспешной транзакции относительно критериев одобрения, выбранных владельцем счета. 8. Система по любому из предыдущих пунктов, в котором система генерирует запрос к владельцу счета при отказе авторизации транзакции, чтобы позволить изменение критериев одобрения, чтобы позволить одобрение следующей попытки авторизации по счету на основании ранее отказанной транзакции. 9. Система по любому из предыдущих пунктов, в котором владелец счета отвечает с устройства доступа посредством PIN или пароля, который подтверждается системой. 10. Способ для владельца счета, предоставителя счета или авторизованного оператора счета для конфигурирования системы по любому из предыдущих пунктов для автоматического изменения критериев одобрения для счета в ответ на предварительно определенные события или действия по счету,включающий в себя установление предварительно определенных событий или действий по одному или более из следующего: истечение предварительно выбранного периода времени; попытка из внешней системы обработать непредвиденную транзакцию; предварительно выбранный объем транзакций; предварительно выбранные типы торговых фирм на основании кода категории торговых фирм; когда транзакция меньше определенной денежной величины; когда транзакция превышает определенную денежную величину; когда транзакция из определенной страны, континента или региона; когда транзакция обрабатывается в определенной валюте; в течение определенных параметров даты/времени; поскольку транзакция создается из Интернет покупки; и на основании конкретного баланса или баланса, имеющегося на счете.

МПК / Метки

МПК: G06Q 20/02

Метки: предотвращения, риском, счетов, управление, использования, несанкционированного, авторизации, система

Код ссылки

<a href="https://eas.patents.su/6-16321-upravlenie-riskom-schetov-i-sistema-avtorizacii-dlya-predotvrashheniya-nesankcionirovannogo-ispolzovaniya-schetov.html" rel="bookmark" title="База патентов Евразийского Союза">Управление риском счетов и система авторизации для предотвращения несанкционированного использования счетов</a>

Защитное устройство для предотвращения несанкционированного использования программного продукта на компьютере

Номер патента: 34

Опубликовано: 26.02.1998

Авторы: Маргалит Янки, Маргалит Дэни

МПК: G06F 12/14

Метки: использования, продукта, несанкционированного, компьютере, предотвращения, защитное, программного, устройство

Формула / Реферат:

1. Защитное устройство для предотвращения несанкционированного использования программного продукта на компьютере, содержащее электронный блок, предназначенный для подключения, по крайней мере, к части выводов входного и/или выходного соединителей, которые служат для соединения интерфейса компьютера с периферийным оборудованием, и включающий в себя накопитель энергии, соединённый, по крайней мере, с одним из выводов входного и/или выходного...

Способ и система защиты информации от несанкционированного использования

Номер патента: 6661

Опубликовано: 24.02.2006

Автор: Фадюшин Алексей Борисович

МПК: G06F 21/00

Метки: информации, защиты, несанкционированного, способ, использования, система

Формула / Реферат:

1. Способ защиты информации от несанкционированного использования, состоящий из следующих шагов: получение продавцом открытого ключа покупателя и зашифрование продаваемой информации, применяя алгоритм асимметричной криптографии с использованием названного открытого ключа; и получение секретного ключа покупателем, соответствующего названному открытому ключу; и расшифрование приобретенной информации с использованием названного секретного ключа,...

Система и способ автоматической верификации владельца документа авторизации

Номер патента: 6529

Опубликовано: 24.02.2006

Автор: Д'аньоло Карло Антонио Джованни

МПК: B42D 15/10, G07C 9/00

Метки: верификации, владельца, авторизации, способ, автоматической, система, документа

Формула / Реферат:

1. Система для считывания документа (6), снабженного машиночитаемыми характеристиками, относящимися к держателю, и установления того, имеет ли лицо, представляющее документ (6), предварительно определенное право, причем документ содержит, по меньшей мере, микросхему (5), содержащую биометрические данные владельца, а также данные, имеющие предварительно определенное отношение к характеристикам владельца, при этом система содержит устройство (8)...

Способ предотвращения несанкционированного разблокирования кодового узла устройства замкового типа

Номер патента: 3725

Опубликовано: 28.08.2003

Автор: Шафиркин Давид Исаакович

МПК: E05B 37/20

Метки: замкового, типа, узла, способ, разблокирования, устройства, предотвращения, кодового, несанкционированного

Формула / Реферат:

Способ предотвращения несанкционированного разблокирования кодового узла замкового типа, содержащего кодовые фиксаторы, взаимодействующие с ригелем или элементами, промежуточными между кодовыми фиксаторами и ригелем, отличающийся тем, что исключают возможность возникновения сигналов для несанкционированного разблокирования кодового узла поочередным взаимосвязанным блокированием ригеля при свободном доступе к кодовым фиксаторам или элементам,...

Способ и устройство защиты программного обеспечения от несанкционированного использования

Номер патента: 12921

Опубликовано: 26.02.2010

Авторы: Встовский Владимир Никитич, Ахраменко Михаил Федорович, Горюнов Дмитрий Игоревич

МПК: G06F 21/22

Метки: устройство, программного, способ, несанкционированного, использования, обеспечения, защиты

Формула / Реферат:

1. Устройство для защиты программного обеспечения от несанкционированного использования, содержащееэнергонезависимую память, выполненную с возможностью записи и хранения в ней по меньшей мере одного функционального фрагмента, изъятого из указанного программного обеспечения,процессор для обработки изъятого фрагмента программного обеспечения, хранящегося в указанной энергонезависимой памяти, иинтерфейс информационного обмена для обмена данными с...

Предыдущий патент: Протектор шины с бороздками, снабженными противошумным устройством

Следующий патент: Способ ограничения отбора попутной воды из водонефтеносного подземного пласта

Случайный патент: Способ и устройство для снижения содержания ацетальдегида в полиэфирном грануляте