Система, упрощающая заказ и оплату услуг посредством сети связи

Номер патента: 775

Опубликовано: 24.04.2000

Авторы: Де Бёрс Йаап Рудольф, Порс Марк Альберт, Ван Померен Франк Питер, Питерсе Роб

Формула / Реферат

1. Устройство (2), упрощающее оплату, для обеспечения оказания услуг путем установления маршрутов связи между пользовательским оконечным устройством (8), блоком обслуживания (7) и блоками поддержки (3, 4, 5), содержащее систему тонального ответа (21) и спецпроцессор связи (22), взаимно соединенные каналом управления (23) и каналом передачи данных (24), при этом блок тонального ответа (21) обеспечивает обработку запроса на обслуживание и передачу этого запроса в спецпроцессор связи (22) по каналу управления (23), а спецпроцессор связи (22) обеспечивает установление в ответ на запрос на обслуживание маршрута связи от системы тонального ответа (21) через канал передачи данных и спецпроцессор связи (22) к одному из блоков поддержки.

2. Устройство по п.1, содержащее ряд систем тонального ответа (21).

3. Устройство по п.1 или 2, содержащее ряд спецпроцессоров связи (22).

4. Устройство по любому из предшествующих пунктов, в котором система тонального ответа (21) содержит один или более блоков тонального ответа (213), первую схему коммутации (211) для направления входящего вызова по маршруту к какому-либо блоку тонального ответа (213), вторую схему коммутации (212) для направления входящего вызова по маршруту к спецпроцессору связи (22) и блок управления (214) для управления работой блоков тонального ответа (213) и передачи управляющих сигналов в спецпроцессор связи (22).

5. Устройство по любому из предшествующих пунктов, в котором спецпроцессор связи (22) содержит процессорное устройство (221), первый интерфейс (222) для обмена информационными сигналами и второй интерфейс (223) для обмена управляющими сигналами с системой тонального ответа (21).

6. Устройство по п.5, в котором первый интерфейс (222) содержит, по меньшей мере, один модем.

7. Устройство по п.5 или 6, в котором спецпроцессор связи (22) содержит дополнительно третий интерфейс (224) для обмена информационными сигналами с блоком поддержки (4) через сеть передачи данных (14).

8. Система (1) для оказания финансовых услуг, содержащая сеть связи (6), устройство (2), упрощающее оплату, выполненное согласно любому из предшествующих пунктов и связанное с сетью (6) и одним или более блоков поддержки (3, 4, 5), оконечное устройство (8), связанное с сетью связи, и блок обслуживания (7), связанный с сетью связи, причем оконечное устройство (8) снабжено интерфейсом (10) для обмена информацией со средством оплаты (9).

9. Система по п.8, в которой один из блоков поддержки представляет собой блок ведения операций (3), содержащий, по меньшей мере, один защитный модуль (31) для хранения данных об операциях.

10. Система по п.8 или 9, в которой один из блоков поддержки представляет собой блок перерасчета (4) для ревальвации содержимого кредитных карточек (9).

11. Система по п.10, дополнительно снабженная сетью передачи данных (14) для обеспечения обмена данными об операциях между устройством (2), упрощающим оплату, и блоком перерасчета (4).

12. Система по любому из пп.8-11, в которой интерфейс (10) обеспечивает сопряжение с одним из блоков поддержки (3, 4, 5) на первом уровне и с карточкой (9) с интегральной схемой на втором уровне, причем каждому из этих уровней соответствует собственная скорость передачи данных.

13. Система по любому из пп.8-12, в которой сеть связи (6) содержит стационарную телефонную сеть.

14. Система по любому из пп.8-12, в которой сеть связи (6) содержит мобильную телефонную сеть.

Текст

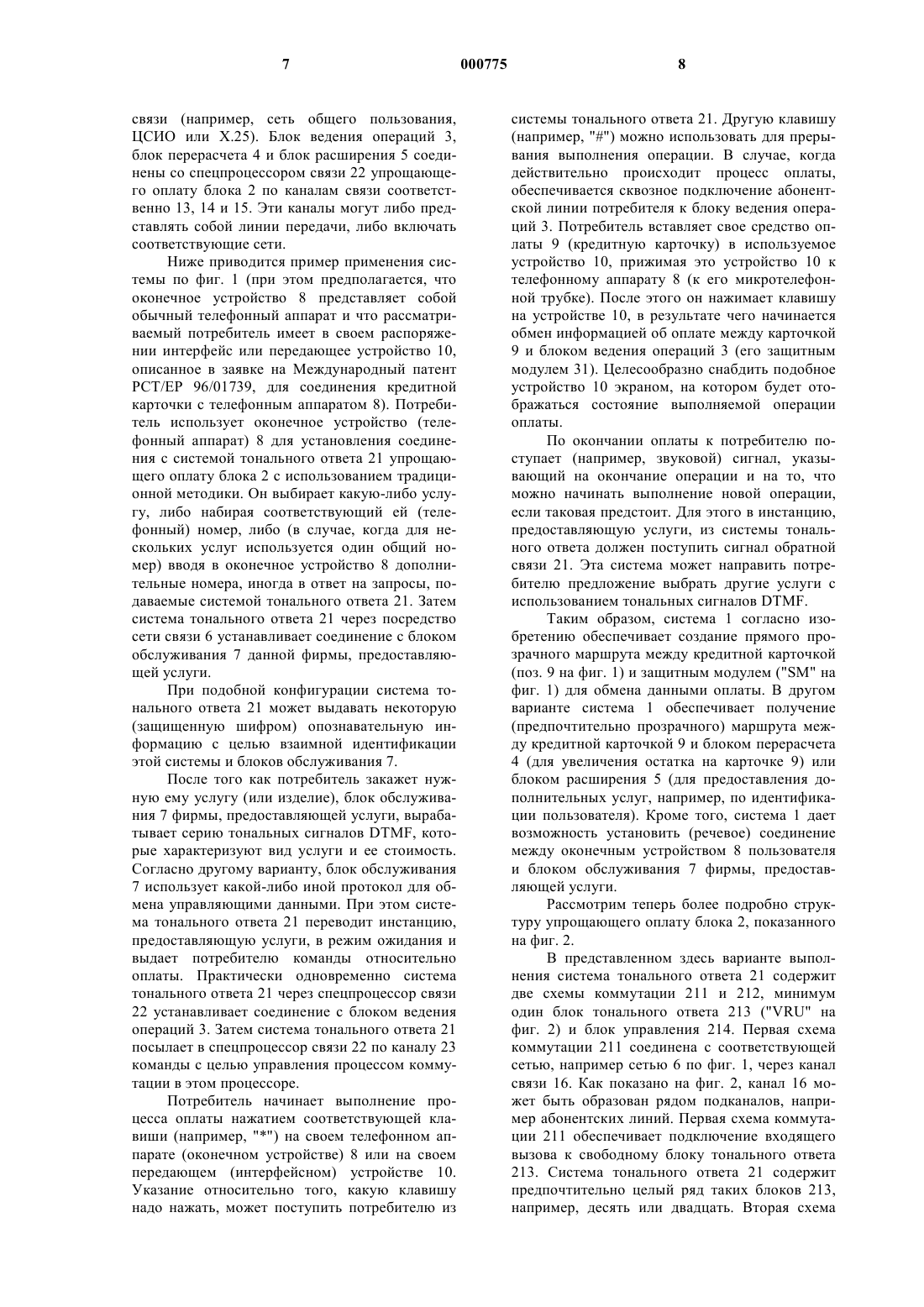

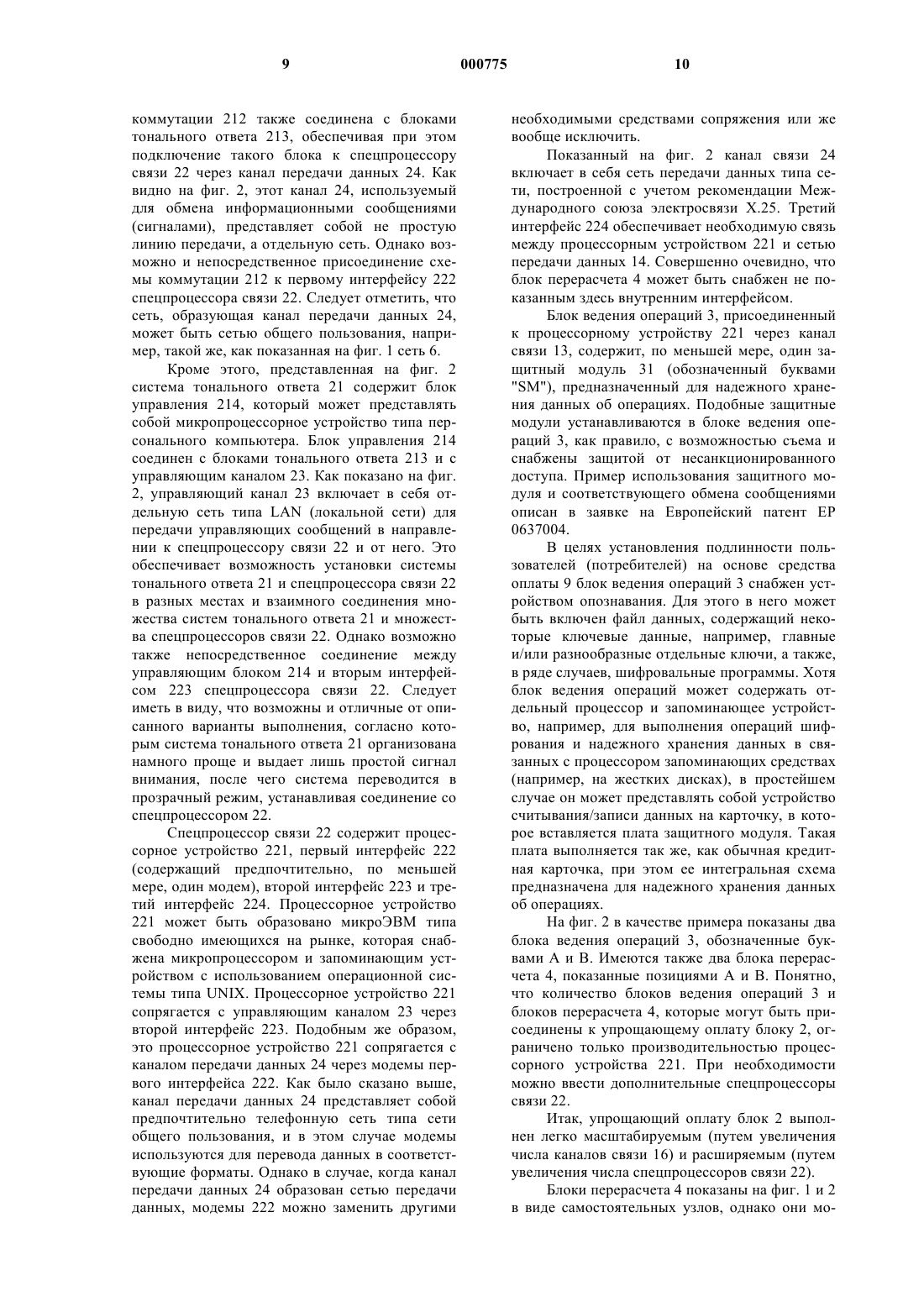

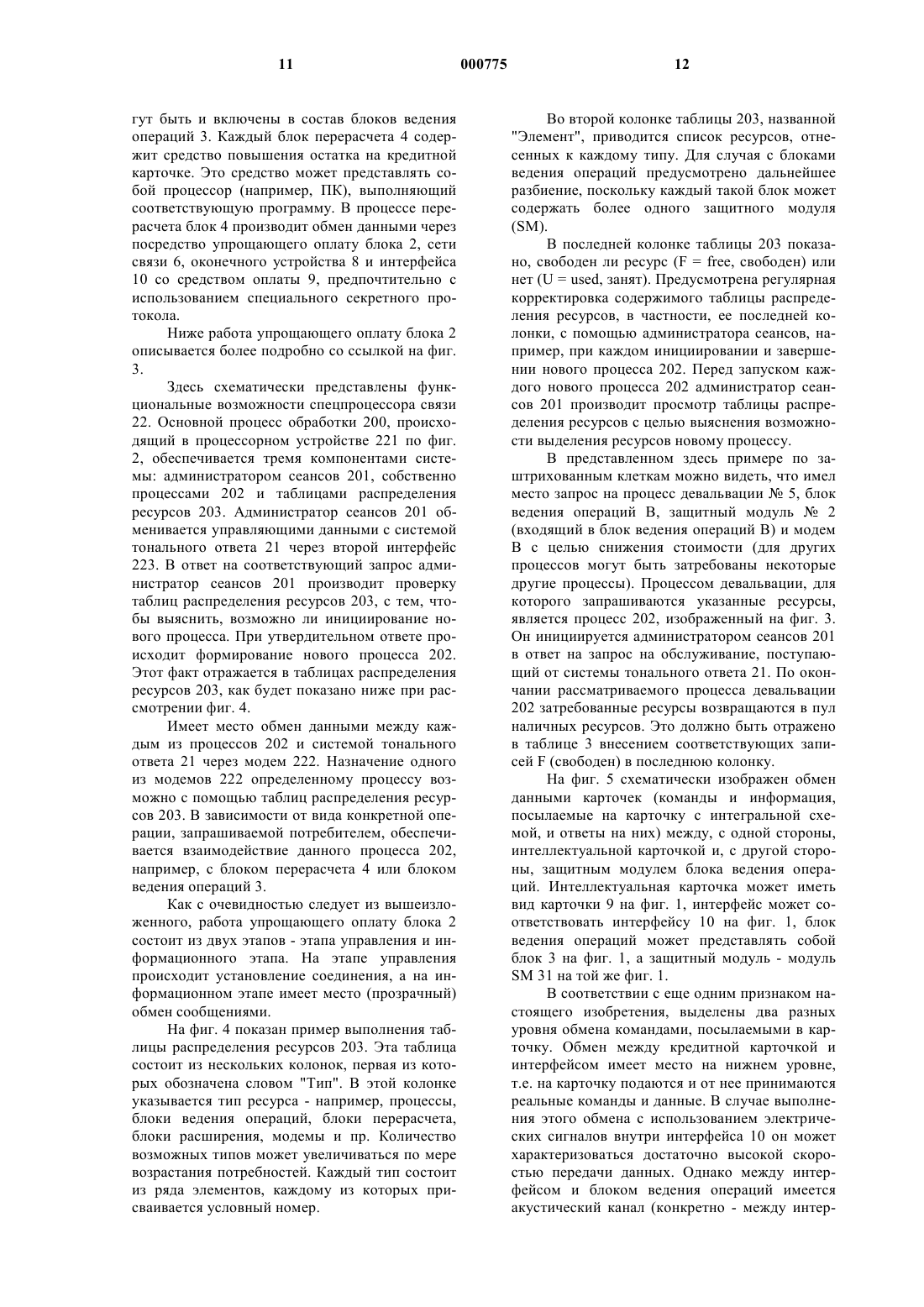

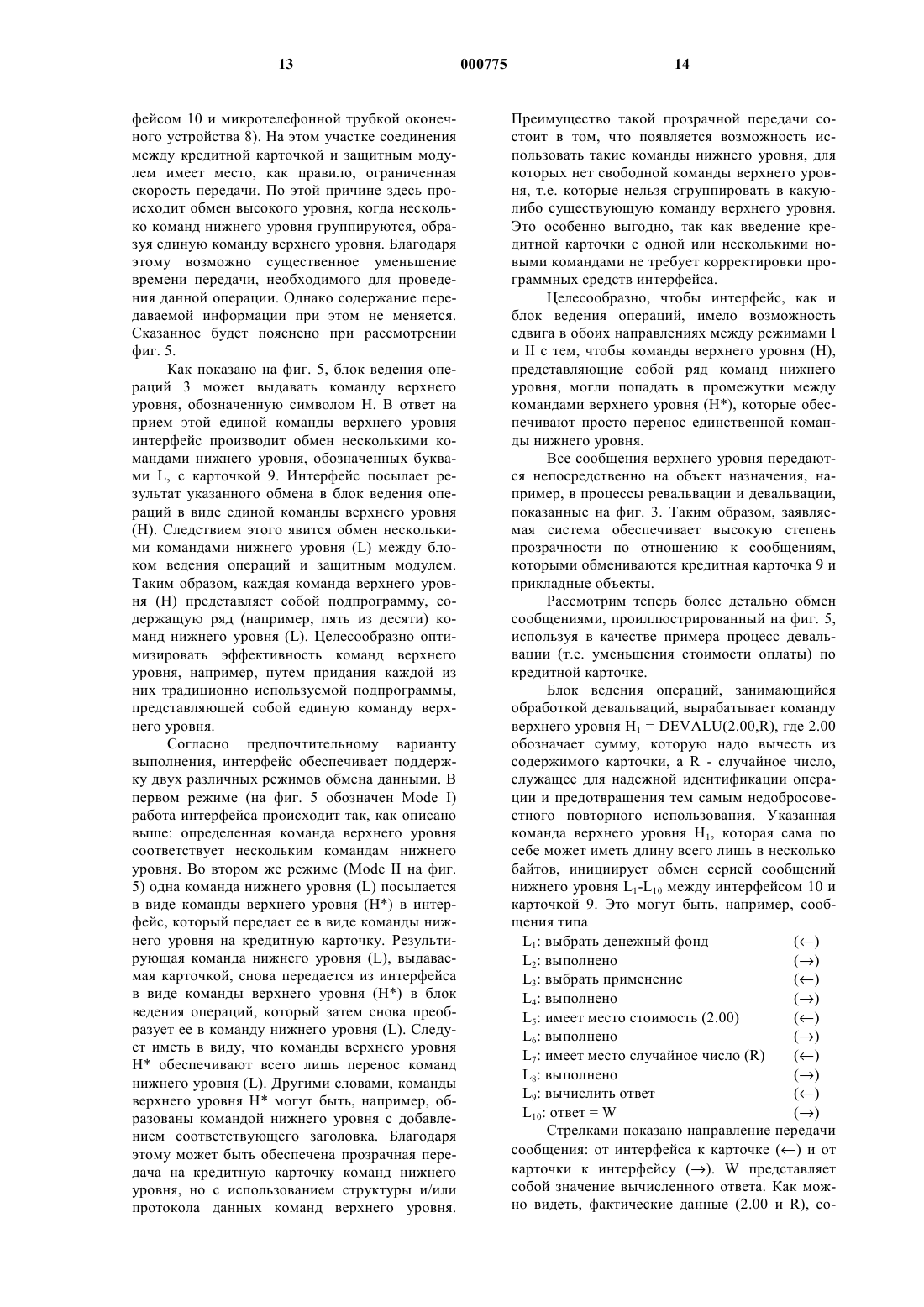

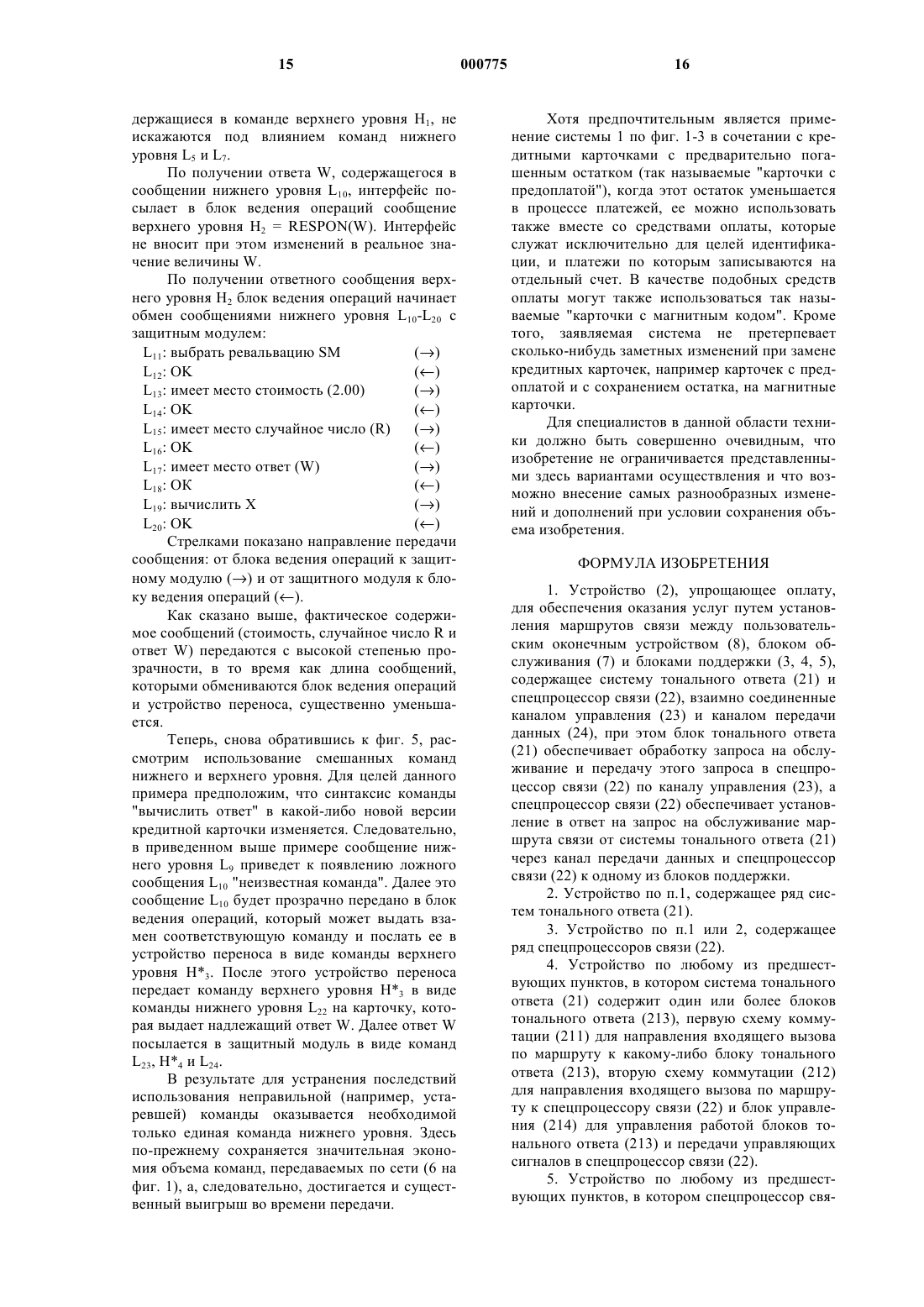

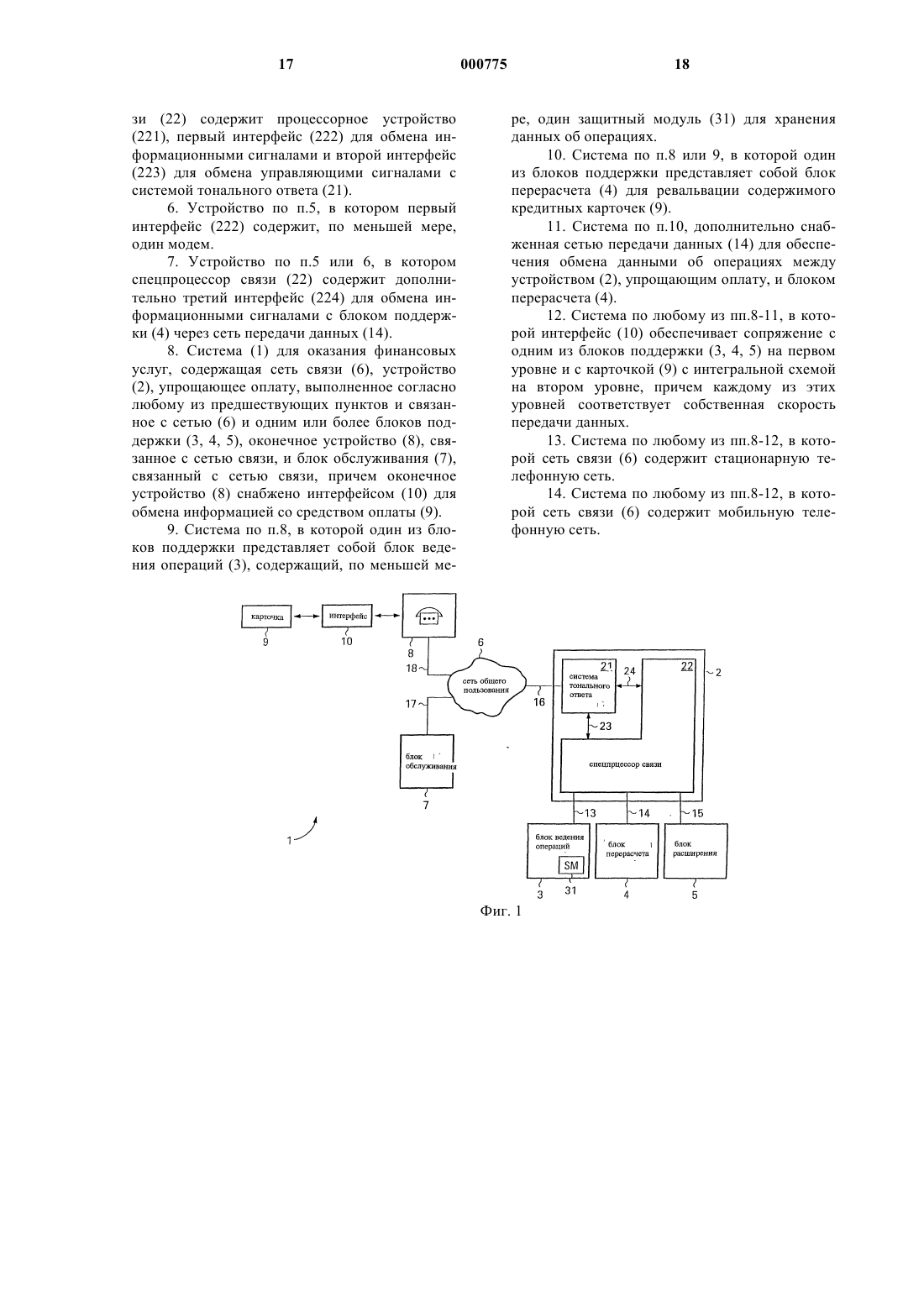

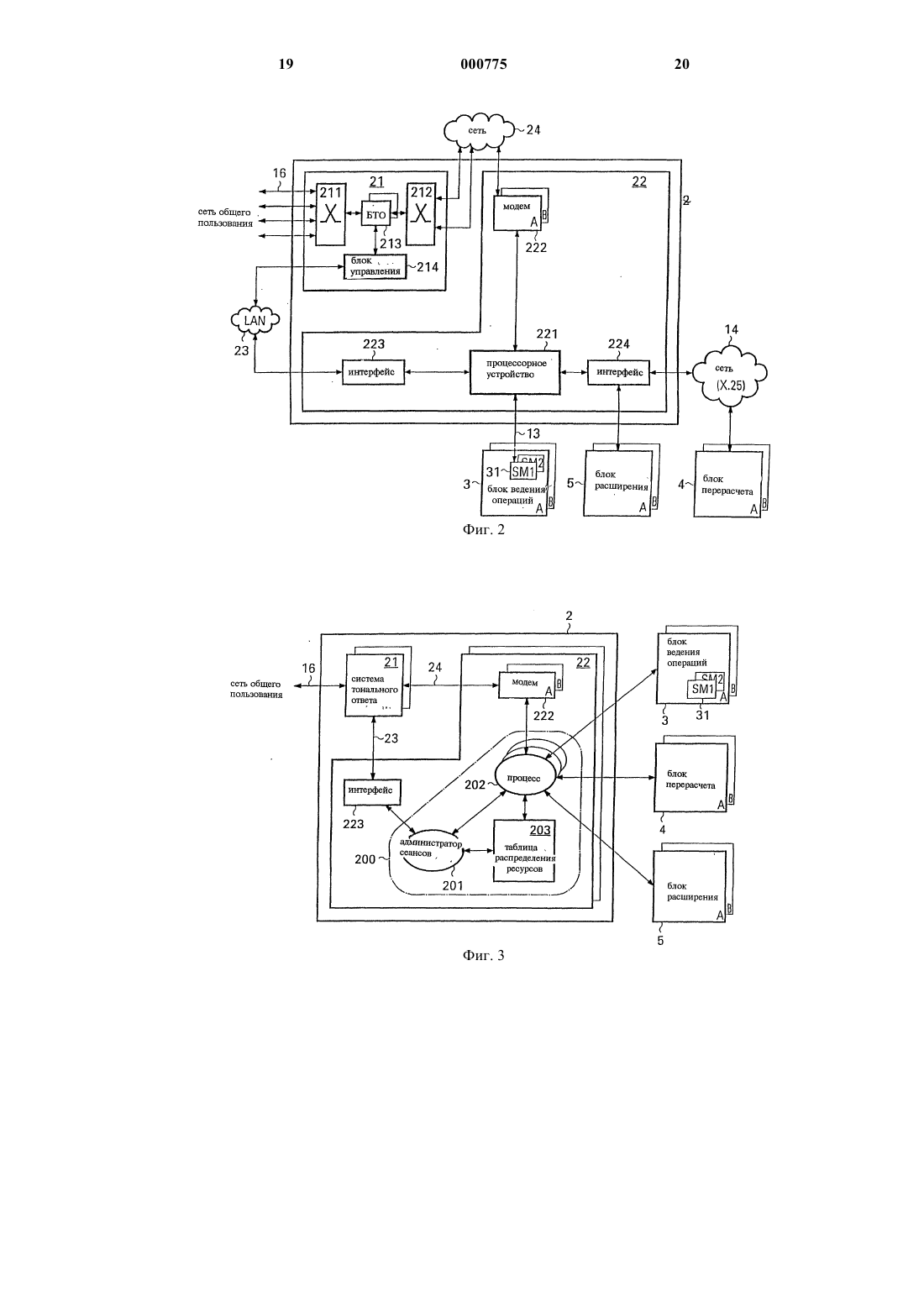

1 Предпосылки создания изобретения Изобретение относится к системе для дистанционного выполнения электронных операций, включающей в себя сеть связи, например телефонную. Более конкретно оно касается системы для предоставления электронных услуг, в том числе для проведения финансовых операций и установления подлинности, с использованием электронных средств оплаты типа так называемых "интеллектуальных (кредитных) карточек" или "карточек с интегральными схемами" и сети связи для передачи данных об оплате. Сама по себе идея дистанционного выполнения заказов, например с помощью телефонной сети, известна достаточно давно. Так, можно заказывать по телефону товары из посылочной фирмы. Однако в таких случаях оплата должна осуществляться позже, при доставке,что причиняет неудобства как организации,предоставляющей услугу (посылочной фирме),так и потребителю (сделавшему заказ покупателю), особенно в тех случаях, когда заказ делается для кого-то другого. Достаточно известны также системы электронной оплаты. Так, например, существует порядок ведения финансовых операций с помощью удаленного компьютера (ПК) - так наз."telebanking" (дистанционное ведение банковских операций). В таких системах компьютер потребителя используется в качестве средства передачи команд на компьютер финансового учреждения. Кроме того, его можно применить для идентификации пользователя, например, с помощью ИИН (индивидуального идентификационного номера). Известно также использование электронных средств оплаты в виде карточек. Так, например, в современных телефонных кабинах предусмотрена возможность оплаты разговоров с помощью электронных карточек. Следует иметь в виду, что в настоящем описании под термином "кредитная карточка" или "карточка с интегральной схемой" понимается электронное средство оплаты, содержащее интегральную схему, снабженную, по меньшей мере, запоминающим устройством, а предпочтительнее - еще и процессором. Подобные электронные средства оплаты, обычно представляющие собой карточку со встроенной интегральной схемой, обеспечивают в большинстве случаев возможность запоминания остатка, характеризующего некоторую сумму (так называемые "карточки с предоплатой"), и часто могут также служить для идентификации пользователя. Следует, однако,помнить, что во многих случаях применения наравне с такими кредитными карточками могут использоваться платежные карточки, снабженные магнитной полоской для хранения данных остатка и/или идентификации (так называемые 2 Существующие системы электронной оплаты дают возможность оплачивать некоторые услуги непосредственно в процессе пользования ими, например, в случае с вышеупомянутой переговорной будкой, работа которой включается с помощью карточки. Однако при пользовании карточкой с интегральной схемой и телефонным аппаратом часто не удается обеспечить надежную предварительную оплату некоторых услуг. Кроме того, в традиционных системах отсутствует возможность перерасчета содержимого карточки с интегральной схемой дистанционным способом, т.е. из офиса потребителя. Еще один недостаток известных систем состоит в том, что невозможно их беспрепятственное расширение по мере возрастания спроса на дистанционное ведение операций. В заявке на Европейский патент ЕР-А 0494530 описана система оценки стоимости коммунальных услуг с использованием кредитных карточек через телефонную сеть общего пользования. В этой системе ведение операций облегчается с помощью блока, содержащего схему коммутации с промежуточным хранением, а опознавание выполняется с помощью кредитных карточек. В заявке говорится только об облегчении доступа к коммунальным удобствам и оплаты услуг и не описывается никаких мер по прямой оплате с помощью кредитных карточек и по перерасчету их содержимого, а также не рассматривается пользование такими карточками и применение системы тонального ответа. В международной заявке WO 94/11849 описана система выполнения платежей с помощью сети подвижной телефонной связи (GSM). В этой системе соблюдение прав пользователя контролируется с помощью пользовательской карточки (моделирующего устройства) и идентификационного кода, проверка которого осуществляется на местном уровне. Здесь не рассмотрено никаких мер по применению платежных карточек типа так называемых "карточек с предоплатой". В международной заявке WO 92/21110 описана система для пользования услугами с помощью телефонного аппарата, снабженного устройством считывания с кредитной карточки. Сама карточка используется здесь для идентификации пользователя. В этой системе предусмотрено сопряжение кредитной карточки пользователя с компьютером фирмы, предоставляющей услуги, однако, не имеется специальных средств для облегчения дистанционного ведения операций. Нет в этой системе и средств,обеспечивающих сокращение времени проведения операций. В заявке на Европейский патент ЕР 0590861 описан способ получения разрешения на пользование кредитными или дебетовыми карточками. Продавцу предоставляется специальный разрешающий код, если владелец карточки уполномочен нести затраты на покупку. 3 При этом продавец, пользуясь разрешающим кодом, поручает фирме, владеющей кредитной карточкой, выполнить покупку. Указанный способ не дает возможности прямой оплаты. Кроме того, в этой заявке не рассмотрено использование интеллектуальных карточек. В заявке на Европейский патент ЕР 0618539 описан способ получения предоставления услуг с помощью кредитных карточек через телефонную сеть. Однако здесь не предусмотрено прямого дебетования или кредитования интеллектуальных карточек. В заявке на Европейский патент ЕР 0658862 описаны способ и системадля оказания посредничества в ведении операций с помощью кредитных карточек. Предусмотрена специальная машина-шлюз на кредитных карточках, которая служит посредником между пользователем и фирмой, предоставляющей услуги, при получении информации по кредитованию. В этой системе кредитные карточки служат только для целей идентификации. Отсутствует описание порядка прямой оплаты с помощью таких карточек. В заявке на Европейский патент ЕР 0558339 и в соответствующем патенте США 5396558 описаны способ и установка для оплаты счетов с помощью карточек с интегральными схемами. Согласно заявляемому способу, предусмотрено использование специальных секретных и открытых шифров, а также цифровых сигнатур для защиты занесенных на карточку данных и обеспечения прямого обмена информацией между периферийными устройствами,подключенными к зажимам карточки. Не приводится описания какой-либо системы, в которой данные по платежам хранились бы у доверенного третьего лица. Краткое изложение сущности изобретения Целью изобретения является устранение указанных выше и иных недостатков известных систем с созданием такой системы, которая обеспечивала бы возможность дистанционной оплаты множества разнообразных услуг с помощью электронных средств типа интеллектуальных кредитных карточек. Кроме того, изобретение преследует цель создания системы,обеспечивающей простую и вместе с тем надежную дистанционную обработку данных по электронным платежам. Другой целью изобретения является получение системы, в которой использовались бы существующие средства связи, например, телефонная сеть общего пользования. Дополнительная цель изобретения состоит в создании системы, обеспечивающей возможность перерасчета содержимого дистанционно используемых кредитных карточек. Еще одной целью изобретения является получение системы, дающей возможность дистанционного перерасчета кредитной карточки и/или дистанционной идентификации. Наконец, целью изобретения является также создание системы для 4 дистанционного ведения операций, которая поддавалась бы масштабированию и быстрому расширению. Указанные цели достигаются с помощью настоящего изобретения, согласно которому предложена система для дистанционного оказания услуг, например финансовых, с помощью электронных средств, содержащая сеть связи,упрощающий оплату блок, связанный как с сетью, так и с одним или более блоков поддержки,оконечное устройство, связанное с сетью связи,и блок обслуживания, связанный с сетью связи,причем оконечное устройство снабжено средствами для обмена информацией со средствами оплаты. Указанный упрощающий оплату блок для обеспечения оказания услуг путем установления маршрутов связи между пользовательским оконечным устройством, блоком обслуживания и блоками поддержки, отличается в соответствии с изобретением тем, что он предпочтительно содержит систему тонального ответа и спецпроцессор связи, взаимно соединенные каналом управления и каналом передачи данных, при этом блок тонального ответа обеспечивает обработку запроса на обслуживание и передачу этого запроса в спецпроцессор связи по каналу управления, а спецпроцессор связи обеспечивает установление, в ответ на запрос на обслуживание, маршрута связи от системы тонального ответа через канал передачи данных и спецпроцессор связи к блоку поддержки. С помощью такой системы пользователь может, воздействуя на свое оконечное устройство и сеть связи, установить прямой маршрут связи с упрощающим оплату блоком, после чего упрощающий оплату блок обращается соответственно к блоку обслуживания фирмы, предоставляющей услуги, и блоку ведения операций,входящему в систему. При такой структуре становится возможным заказать услугу и с помощью блока ведения операций в сочетании с кредитной карточкой произвести ее прямую и дистанционную оплату. Кроме того, такая система предоставляет возможность дистанционного перерасчета содержимого кредитных карточек в том случае, когда система снабжена также блоком перерасчета, связанным с упрощающим оплату блоком. Наконец, имеется возможность идентификации пользователя карточки при условии, что в системе предусмотрен также блок идентификации, связанный с упрощающим оплату блоком. Краткое описание чертежей Ниже приводится более подробное описание изобретения со ссылками на приложенные чертежи, где на фиг. 1 схематически показан вариант выполнения системы согласно изобретению для ведения финансовых операций и заказа услуг с помощью электронных средств; 5 на фиг. 2 - упрощающий оплату блок и связанные с ним узлы системы по фиг. 1; на фиг. 3 - процессы работы упрощающего оплату блока по фиг. 2; на фиг. 4 - пример таблицы распределения ресурсов, использованной в упрощающем оплату блоке по фиг. 2 и 3; на фиг. 5 - обмен сообщениями между составными узлами системы дистанционной оплаты согласно изобретению. Конкретные варианты выполнения Система 1, показанная в качестве примера на фиг. 1, содержит упрощающий оплату блок 2,связанный с тремя блоками поддержки, а именно блоком ведения операций 3, блоком перерасчета 4 и блоком расширения 5 по каналам связи соответственно 13, 14 и 15. Упрощающий оплату блок 2 соединен с сетью связи 6 по каналу связи 16. Предусмотрены блок обслуживания 7 и оконечное устройство 8, связанные с сетью связи 6 по каналам связи соответственно 17 и 18. Следует иметь в виду, что на практике к сети связи 6 может быть подключено множество оконечных устройств 8 и блоков обслуживания 7 с использованием ряда параллельных каналов связи соответственно 17 и 18. Сеть связи 6, обеспечивающая связь между потребителем (через оконечное устройство 8),фирмой, предоставляющей услуги (через блок обслуживания 7), и блоками ведения операций,перерасчета и расширения соответственно 3, 4 и 5 (через упрощающий оплату блок 2), представляет собой предпочтительно фиксированную телефонную сеть типа сети общего пользования. Однако следует понимать, что она вполне может содержать также сеть подвижной связи,например, типа GSM или DECT, либо еще одну фиксированную сеть связи типа цифровой сети с интегральным обслуживанием (ЦСИО). В показанном здесь примере каналы связи 16-18, как и канал связи 24, представляют собой телефонные линии. Оконечное устройство 8 потребителя(пользователя) может представлять собой как обычный телефонный аппарат, так и мобильный телефон, ЦСИО или факсимильный аппарат. Оконечное устройство 8 снабжено (внутренним или внешним) интерфейсом 10 для обмена данными с электронным средством оплаты 9 типа интеллектуальной(кредитной) карточки,имеющим интегральную схему для хранения и обработки данных оплаты и/или идентификации. Можно применить такое оконечное устройство 8, которое будет специально рассчитано на выполнение электронных платежных операций и снабжено для этого устройством считывания/записи данных на кредитную карточку. Однако можно с успехом применить и обычный телефонный аппарат в сочетании с устройством,описанным в заявке на Международный патент РСТ/ЕР 96/01739. Это устройство (действующее в качестве интерфейса 10) обеспечивает про 000775 6 зрачное сопряжение между кредитной карточкой и телефонным аппаратом путем преобразования электрических сигналов от кредитной карточки в акустические сигналы и наоборот,без искажения при этом собственно передаваемой информации. Прозрачный интерфейс обеспечивает получение прозрачного тракта между кредитной карточкой и блоком ведения операций (его защитным модулем), как будет более детально показано ниже. Соответствующий интерфейс 10 может быть также включен в канал связи 18, что обеспечит его электрическое соединение с оконечным устройством 8. Блок обслуживания 7 представляет собой предпочтительно блок ответа с генерацией речи("систему тонального ответа"), работу которого можно контролировать с помощью сигналовDTMF (с двухтональной многочастотной комбинацией), генерируемых либо оконечным устройством пользователя, либо самим блоком ответа. В качестве блока ответа фирмы, предоставляющей услуги, можно использовать надлежащим образом запрограммированный компьютер. Однако блок обслуживания 7 может также состоять из еще одного оконечного устройства типа телефонного аппарата и устройства обработки данных наподобие персональной ЭВМ,работой которой управляет человек-оператор. Блок обслуживания может быть рассчитан на оказание услуг за плату, например, в случае поставки пищевых продуктов или размещения заказов на перевозки, но также и финансовых услуг типа денежных переводов. Хотя на схеме показано, что блок обслуживания 7 соединен с упрощающим оплату блоком 2 через сеть 6,можно предложить и другие варианты выполнения, в соответствии с которыми он подключается непосредственно к системе тонального ответа 21 упрощающего оплату блока 2. В показанном здесь примере упрощающий оплату блок 2 облегчает оказание услуг путем создания (предпочтительно прозрачного) посреднического звена между: (а) оконечным устройством 8 и кредитной карточкой 9 потребителя, (б) блоком обслуживания 7 фирмы, предоставляющей услуги, и (в) блоком ведения операций 3, который выдает разрешение на оплату предоставляемых услуг. Кроме того, упрощающий оплату блок 2 может работать в качестве(предпочтительно прозрачного) посреднического звена между, например, кредитной карточкой 9 потребителя и блоком перерасчета 4 с целью оказания финансовых услуг. Упрощающий оплату блок 2 состоит, по меньшей мере, из одной системы тонального ответа 21 и, по меньшей мере, одного спецпроцессора связи 22. Эти два составных компонента упрощающего оплату блока 2 соединены друг с другом через управляющий канал 23 и канал передачи данных 24. Как будет более детально показано ниже, управляющий канал 23 и канал передачи данных 24 могут включать в себя сеть 7 связи (например, сеть общего пользования,ЦСИО или Х.25). Блок ведения операций 3,блок перерасчета 4 и блок расширения 5 соединены со спецпроцессором связи 22 упрощающего оплату блока 2 по каналам связи соответственно 13, 14 и 15. Эти каналы могут либо представлять собой линии передачи, либо включать соответствующие сети. Ниже приводится пример применения системы по фиг. 1 (при этом предполагается, что оконечное устройство 8 представляет собой обычный телефонный аппарат и что рассматриваемый потребитель имеет в своем распоряжении интерфейс или передающее устройство 10,описанное в заявке на Международный патент РСТ/ЕР 96/01739, для соединения кредитной карточки с телефонным аппаратом 8). Потребитель использует оконечное устройство (телефонный аппарат) 8 для установления соединения с системой тонального ответа 21 упрощающего оплату блока 2 с использованием традиционной методики. Он выбирает какую-либо услугу, либо набирая соответствующий ей (телефонный) номер, либо (в случае, когда для нескольких услуг используется один общий номер) вводя в оконечное устройство 8 дополнительные номера, иногда в ответ на запросы, подаваемые системой тонального ответа 21. Затем система тонального ответа 21 через посредство сети связи 6 устанавливает соединение с блоком обслуживания 7 данной фирмы, предоставляющей услуги. При подобной конфигурации система тонального ответа 21 может выдавать некоторую(защищенную шифром) опознавательную информацию с целью взаимной идентификации этой системы и блоков обслуживания 7. После того как потребитель закажет нужную ему услугу (или изделие), блок обслуживания 7 фирмы, предоставляющей услуги, вырабатывает серию тональных сигналов DTMF, которые характеризуют вид услуги и ее стоимость. Согласно другому варианту, блок обслуживания 7 использует какой-либо иной протокол для обмена управляющими данными. При этом система тонального ответа 21 переводит инстанцию,предоставляющую услуги, в режим ожидания и выдает потребителю команды относительно оплаты. Практически одновременно система тонального ответа 21 через спецпроцессор связи 22 устанавливает соединение с блоком ведения операций 3. Затем система тонального ответа 21 посылает в спецпроцессор связи 22 по каналу 23 команды с целью управления процессом коммутации в этом процессоре. Потребитель начинает выполнение процесса оплаты нажатием соответствующей клавиши (например, ) на своем телефонном аппарате (оконечном устройстве) 8 или на своем передающем (интерфейсном) устройстве 10. Указание относительно того, какую клавишу надо нажать, может поступить потребителю из 8 системы тонального ответа 21. Другую клавишу(например, ) можно использовать для прерывания выполнения операции. В случае, когда действительно происходит процесс оплаты,обеспечивается сквозное подключение абонентской линии потребителя к блоку ведения операций 3. Потребитель вставляет свое средство оплаты 9 (кредитную карточку) в используемое устройство 10, прижимая это устройство 10 к телефонному аппарату 8 (к его микротелефонной трубке). После этого он нажимает клавишу на устройстве 10, в результате чего начинается обмен информацией об оплате между карточкой 9 и блоком ведения операций 3 (его защитным модулем 31). Целесообразно снабдить подобное устройство 10 экраном, на котором будет отображаться состояние выполняемой операции оплаты. По окончании оплаты к потребителю поступает (например, звуковой) сигнал, указывающий на окончание операции и на то, что можно начинать выполнение новой операции,если таковая предстоит. Для этого в инстанцию,предоставляющую услуги, из системы тонального ответа должен поступить сигнал обратной связи 21. Эта система может направить потребителю предложение выбрать другие услуги с использованием тональных сигналов DTMF. Таким образом, система 1 согласно изобретению обеспечивает создание прямого прозрачного маршрута между кредитной карточкой(поз. 9 на фиг. 1) и защитным модулем ("SM" на фиг. 1) для обмена данными оплаты. В другом варианте система 1 обеспечивает получение(предпочтительно прозрачного) маршрута между кредитной карточкой 9 и блоком перерасчета 4 (для увеличения остатка на карточке 9) или блоком расширения 5 (для предоставления дополнительных услуг, например, по идентификации пользователя). Кроме того, система 1 дает возможность установить (речевое) соединение между оконечным устройством 8 пользователя и блоком обслуживания 7 фирмы, предоставляющей услуги. Рассмотрим теперь более подробно структуру упрощающего оплату блока 2, показанного на фиг. 2. В представленном здесь варианте выполнения система тонального ответа 21 содержит две схемы коммутации 211 и 212, минимум один блок тонального ответа 213 ("VRU" на фиг. 2) и блок управления 214. Первая схема коммутации 211 соединена с соответствующей сетью, например сетью 6 по фиг. 1, через канал связи 16. Как показано на фиг. 2, канал 16 может быть образован рядом подканалов, например абонентских линий. Первая схема коммутации 211 обеспечивает подключение входящего вызова к свободному блоку тонального ответа 213. Система тонального ответа 21 содержит предпочтительно целый ряд таких блоков 213,например, десять или двадцать. Вторая схема 9 коммутации 212 также соединена с блоками тонального ответа 213, обеспечивая при этом подключение такого блока к спецпроцессору связи 22 через канал передачи данных 24. Как видно на фиг. 2, этот канал 24, используемый для обмена информационными сообщениями(сигналами), представляет собой не простую линию передачи, а отдельную сеть. Однако возможно и непосредственное присоединение схемы коммутации 212 к первому интерфейсу 222 спецпроцессора связи 22. Следует отметить, что сеть, образующая канал передачи данных 24,может быть сетью общего пользования, например, такой же, как показанная на фиг. 1 сеть 6. Кроме этого, представленная на фиг. 2 система тонального ответа 21 содержит блок управления 214, который может представлять собой микропроцессорное устройство типа персонального компьютера. Блок управления 214 соединен с блоками тонального ответа 213 и с управляющим каналом 23. Как показано на фиг. 2, управляющий канал 23 включает в себя отдельную сеть типа LAN (локальной сети) для передачи управляющих сообщений в направлении к спецпроцессору связи 22 и от него. Это обеспечивает возможность установки системы тонального ответа 21 и спецпроцессора связи 22 в разных местах и взаимного соединения множества систем тонального ответа 21 и множества спецпроцессоров связи 22. Однако возможно также непосредственное соединение между управляющим блоком 214 и вторым интерфейсом 223 спецпроцессора связи 22. Следует иметь в виду, что возможны и отличные от описанного варианты выполнения, согласно которым система тонального ответа 21 организована намного проще и выдает лишь простой сигнал внимания, после чего система переводится в прозрачный режим, устанавливая соединение со спецпроцессором 22. Спецпроцессор связи 22 содержит процессорное устройство 221, первый интерфейс 222(содержащий предпочтительно, по меньшей мере, один модем), второй интерфейс 223 и третий интерфейс 224. Процессорное устройство 221 может быть образовано микроЭВМ типа свободно имеющихся на рынке, которая снабжена микропроцессором и запоминающим устройством с использованием операционной системы типа UNIX. Процессорное устройство 221 сопрягается с управляющим каналом 23 через второй интерфейс 223. Подобным же образом,это процессорное устройство 221 сопрягается с каналом передачи данных 24 через модемы первого интерфейса 222. Как было сказано выше,канал передачи данных 24 представляет собой предпочтительно телефонную сеть типа сети общего пользования, и в этом случае модемы используются для перевода данных в соответствующие форматы. Однако в случае, когда канал передачи данных 24 образован сетью передачи данных, модемы 222 можно заменить другими 10 необходимыми средствами сопряжения или же вообще исключить. Показанный на фиг. 2 канал связи 24 включает в себя сеть передачи данных типа сети, построенной с учетом рекомендации Международного союза электросвязи Х.25. Третий интерфейс 224 обеспечивает необходимую связь между процессорным устройством 221 и сетью передачи данных 14. Совершенно очевидно, что блок перерасчета 4 может быть снабжен не показанным здесь внутренним интерфейсом. Блок ведения операций 3, присоединенный к процессорному устройству 221 через канал связи 13, содержит, по меньшей мере, один защитный модуль 31 (обозначенный буквами"SM"), предназначенный для надежного хранения данных об операциях. Подобные защитные модули устанавливаются в блоке ведения операций 3, как правило, с возможностью съема и снабжены защитой от несанкционированного доступа. Пример использования защитного модуля и соответствующего обмена сообщениями описан в заявке на Европейский патент ЕР 0637004. В целях установления подлинности пользователей (потребителей) на основе средства оплаты 9 блок ведения операций 3 снабжен устройством опознавания. Для этого в него может быть включен файл данных, содержащий некоторые ключевые данные, например, главные и/или разнообразные отдельные ключи, а также,в ряде случаев, шифровальные программы. Хотя блок ведения операций может содержать отдельный процессор и запоминающее устройство, например, для выполнения операций шифрования и надежного хранения данных в связанных с процессором запоминающих средствах(например, на жестких дисках), в простейшем случае он может представлять собой устройство считывания/записи данных на карточку, в которое вставляется плата защитного модуля. Такая плата выполняется так же, как обычная кредитная карточка, при этом ее интегральная схема предназначена для надежного хранения данных об операциях. На фиг. 2 в качестве примера показаны два блока ведения операций 3, обозначенные буквами А и В. Имеются также два блока перерасчета 4, показанные позициями А и В. Понятно,что количество блоков ведения операций 3 и блоков перерасчета 4, которые могут быть присоединены к упрощающему оплату блоку 2, ограничено только производительностью процессорного устройства 221. При необходимости можно ввести дополнительные спецпроцессоры связи 22. Итак, упрощающий оплату блок 2 выполнен легко масштабируемым (путем увеличения числа каналов связи 16) и расширяемым (путем увеличения числа спецпроцессоров связи 22). Блоки перерасчета 4 показаны на фиг. 1 и 2 в виде самостоятельных узлов, однако они мо 11 гут быть и включены в состав блоков ведения операций 3. Каждый блок перерасчета 4 содержит средство повышения остатка на кредитной карточке. Это средство может представлять собой процессор (например, ПК), выполняющий соответствующую программу. В процессе перерасчета блок 4 производит обмен данными через посредство упрощающего оплату блока 2, сети связи 6, оконечного устройства 8 и интерфейса 10 со средством оплаты 9, предпочтительно с использованием специального секретного протокола. Ниже работа упрощающего оплату блока 2 описывается более подробно со ссылкой на фиг. 3. Здесь схематически представлены функциональные возможности спецпроцессора связи 22. Основной процесс обработки 200, происходящий в процессорном устройстве 221 по фиг. 2, обеспечивается тремя компонентами системы: администратором сеансов 201, собственно процессами 202 и таблицами распределения ресурсов 203. Администратор сеансов 201 обменивается управляющими данными с системой тонального ответа 21 через второй интерфейс 223. В ответ на соответствующий запрос администратор сеансов 201 производит проверку таблиц распределения ресурсов 203, с тем, чтобы выяснить, возможно ли инициирование нового процесса. При утвердительном ответе происходит формирование нового процесса 202. Этот факт отражается в таблицах распределения ресурсов 203, как будет показано ниже при рассмотрении фиг. 4. Имеет место обмен данными между каждым из процессов 202 и системой тонального ответа 21 через модем 222. Назначение одного из модемов 222 определенному процессу возможно с помощью таблиц распределения ресурсов 203. В зависимости от вида конкретной операции, запрашиваемой потребителем, обеспечивается взаимодействие данного процесса 202,например, с блоком перерасчета 4 или блоком ведения операций 3. Как с очевидностью следует из вышеизложенного, работа упрощающего оплату блока 2 состоит из двух этапов - этапа управления и информационного этапа. На этапе управления происходит установление соединения, а на информационном этапе имеет место (прозрачный) обмен сообщениями. На фиг. 4 показан пример выполнения таблицы распределения ресурсов 203. Эта таблица состоит из нескольких колонок, первая из которых обозначена словом "Тип". В этой колонке указывается тип ресурса - например, процессы,блоки ведения операций, блоки перерасчета,блоки расширения, модемы и пр. Количество возможных типов может увеличиваться по мере возрастания потребностей. Каждый тип состоит из ряда элементов, каждому из которых присваивается условный номер. 12 Во второй колонке таблицы 203, названной"Элемент", приводится список ресурсов, отнесенных к каждому типу. Для случая с блоками ведения операций предусмотрено дальнейшее разбиение, поскольку каждый такой блок может содержать более одного защитного модуля(SM). В последней колонке таблицы 203 показано, свободен ли ресурс (F = free, свободен) или нет (U = used, занят). Предусмотрена регулярная корректировка содержимого таблицы распределения ресурсов, в частности, ее последней колонки, с помощью администратора сеансов, например, при каждом инициировании и завершении нового процесса 202. Перед запуском каждого нового процесса 202 администратор сеансов 201 производит просмотр таблицы распределения ресурсов с целью выяснения возможности выделения ресурсов новому процессу. В представленном здесь примере по заштрихованным клеткам можно видеть, что имел место запрос на процесс девальвации 5, блок ведения операций В, защитный модуль 2(входящий в блок ведения операций В) и модем В с целью снижения стоимости (для других процессов могут быть затребованы некоторые другие процессы). Процессом девальвации, для которого запрашиваются указанные ресурсы,является процесс 202, изображенный на фиг. 3. Он инициируется администратором сеансов 201 в ответ на запрос на обслуживание, поступающий от системы тонального ответа 21. По окончании рассматриваемого процесса девальвации 202 затребованные ресурсы возвращаются в пул наличных ресурсов. Это должно быть отражено в таблице 3 внесением соответствующих записей F (свободен) в последнюю колонку. На фиг. 5 схематически изображен обмен данными карточек (команды и информация,посылаемые на карточку с интегральной схемой, и ответы на них) между, с одной стороны,интеллектуальной карточкой и, с другой стороны, защитным модулем блока ведения операций. Интеллектуальная карточка может иметь вид карточки 9 на фиг. 1, интерфейс может соответствовать интерфейсу 10 на фиг. 1, блок ведения операций может представлять собой блок 3 на фиг. 1, а защитный модуль - модульSM 31 на той же фиг. 1. В соответствии с еще одним признаком настоящего изобретения, выделены два разных уровня обмена командами, посылаемыми в карточку. Обмен между кредитной карточкой и интерфейсом имеет место на нижнем уровне,т.е. на карточку подаются и от нее принимаются реальные команды и данные. В случае выполнения этого обмена с использованием электрических сигналов внутри интерфейса 10 он может характеризоваться достаточно высокой скоростью передачи данных. Однако между интерфейсом и блоком ведения операций имеется акустический канал (конкретно - между интер 13 фейсом 10 и микротелефонной трубкой оконечного устройства 8). На этом участке соединения между кредитной карточкой и защитным модулем имеет место, как правило, ограниченная скорость передачи. По этой причине здесь происходит обмен высокого уровня, когда несколько команд нижнего уровня группируются, образуя единую команду верхнего уровня. Благодаря этому возможно существенное уменьшение времени передачи, необходимого для проведения данной операции. Однако содержание передаваемой информации при этом не меняется. Сказанное будет пояснено при рассмотрении фиг. 5. Как показано на фиг. 5, блок ведения операций 3 может выдавать команду верхнего уровня, обозначенную символом Н. В ответ на прием этой единой команды верхнего уровня интерфейс производит обмен несколькими командами нижнего уровня, обозначенных буквами L, с карточкой 9. Интерфейс посылает результат указанного обмена в блок ведения операций в виде единой команды верхнего уровня(Н). Следствием этого явится обмен несколькими командами нижнего уровня (L) между блоком ведения операций и защитным модулем. Таким образом, каждая команда верхнего уровня (Н) представляет собой подпрограмму, содержащую ряд (например, пять из десяти) команд нижнего уровня (L). Целесообразно оптимизировать эффективность команд верхнего уровня, например, путем придания каждой из них традиционно используемой подпрограммы,представляющей собой единую команду верхнего уровня. Согласно предпочтительному варианту выполнения, интерфейс обеспечивает поддержку двух различных режимов обмена данными. В первом режиме (на фиг. 5 обозначен Mode I) работа интерфейса происходит так, как описано выше: определенная команда верхнего уровня соответствует нескольким командам нижнего уровня. Во втором же режиме (Mode II на фиг. 5) одна команда нижнего уровня (L) посылается в виде команды верхнего уровня (Н) в интерфейс, который передает ее в виде команды нижнего уровня на кредитную карточку. Результирующая команда нижнего уровня (L), выдаваемая карточкой, снова передается из интерфейса в виде команды верхнего уровня (Н) в блок ведения операций, который затем снова преобразует ее в команду нижнего уровня (L). Следует иметь в виду, что команды верхнего уровня Н обеспечивают всего лишь перенос команд нижнего уровня (L). Другими словами, команды верхнего уровня Н могут быть, например, образованы командой нижнего уровня с добавлением соответствующего заголовка. Благодаря этому может быть обеспечена прозрачная передача на кредитную карточку команд нижнего уровня, но с использованием структуры и/или протокола данных команд верхнего уровня. 14 Преимущество такой прозрачной передачи состоит в том, что появляется возможность использовать такие команды нижнего уровня, для которых нет свободной команды верхнего уровня, т.е. которые нельзя сгруппировать в какуюлибо существующую команду верхнего уровня. Это особенно выгодно, так как введение кредитной карточки с одной или несколькими новыми командами не требует корректировки программных средств интерфейса. Целесообразно, чтобы интерфейс, как и блок ведения операций, имело возможность сдвига в обоих направлениях между режимами I и II с тем, чтобы команды верхнего уровня (Н),представляющие собой ряд команд нижнего уровня, могли попадать в промежутки между командами верхнего уровня (Н), которые обеспечивают просто перенос единственной команды нижнего уровня. Все сообщения верхнего уровня передаются непосредственно на объект назначения, например, в процессы ревальвации и девальвации,показанные на фиг. 3. Таким образом, заявляемая система обеспечивает высокую степень прозрачности по отношению к сообщениям,которыми обмениваются кредитная карточка 9 и прикладные объекты. Рассмотрим теперь более детально обмен сообщениями, проиллюстрированный на фиг. 5,используя в качестве примера процесс девальвации (т.е. уменьшения стоимости оплаты) по кредитной карточке. Блок ведения операций, занимающийся обработкой девальваций, вырабатывает команду верхнего уровня H1 = DEVALU(2.00,R), где 2.00 обозначает сумму, которую надо вычесть из содержимого карточки, a R - случайное число,служащее для надежной идентификации операции и предотвращения тем самым недобросовестного повторного использования. Указанная команда верхнего уровня H1, которая сама по себе может иметь длину всего лишь в несколько байтов, инициирует обмен серией сообщений нижнего уровня L1-L10 между интерфейсом 10 и карточкой 9. Это могут быть, например, сообщения типаL5: имеет место стоимость (2.00)L7: имеет место случайное число (R) Стрелками показано направление передачи сообщения: от интерфейса к карточкеи от карточки к интерфейсу . W представляет собой значение вычисленного ответа. Как можно видеть, фактические данные (2.00 и R), со 15 держащиеся в команде верхнего уровня H1, не искажаются под влиянием команд нижнего уровня L5 и L7. По получении ответа W, содержащегося в сообщении нижнего уровня L10, интерфейс посылает в блок ведения операций сообщение верхнего уровня Н 2 = RESPON(W). Интерфейс не вносит при этом изменений в реальное значение величины W. По получении ответного сообщения верхнего уровня Н 2 блок ведения операций начинает обмен сообщениями нижнего уровня L10-L20 с защитным модулем:L13: имеет место стоимость (2.00)L15: имеет место случайное число (R)L17: имеет место ответ (W) Стрелками показано направление передачи сообщения: от блока ведения операций к защитному модулюи от защитного модуля к блоку ведения операций . Как сказано выше, фактическое содержимое сообщений (стоимость, случайное число R и ответ W) передаются с высокой степенью прозрачности, в то время как длина сообщений,которыми обмениваются блок ведения операций и устройство переноса, существенно уменьшается. Теперь, снова обратившись к фиг. 5, рассмотрим использование смешанных команд нижнего и верхнего уровня. Для целей данного примера предположим, что синтаксис команды"вычислить ответ" в какой-либо новой версии кредитной карточки изменяется. Следовательно,в приведенном выше примере сообщение нижнего уровня L9 приведет к появлению ложного сообщения L10 "неизвестная команда". Далее это сообщение L10 будет прозрачно передано в блок ведения операций, который может выдать взамен соответствующую команду и послать ее в устройство переноса в виде команды верхнего уровня Н 3. После этого устройство переноса передает команду верхнего уровня Н 3 в виде команды нижнего уровня L22 на карточку, которая выдает надлежащий ответ W. Далее ответ W посылается в защитный модуль в виде командL23, Н 4 и L24. В результате для устранения последствий использования неправильной (например, устаревшей) команды оказывается необходимой только единая команда нижнего уровня. Здесь по-прежнему сохраняется значительная экономия объема команд, передаваемых по сети (6 на фиг. 1), а, следовательно, достигается и существенный выигрыш во времени передачи. 16 Хотя предпочтительным является применение системы 1 по фиг. 1-3 в сочетании с кредитными карточками с предварительно погашенным остатком (так называемые "карточки с предоплатой"), когда этот остаток уменьшается в процессе платежей, ее можно использовать также вместе со средствами оплаты, которые служат исключительно для целей идентификации, и платежи по которым записываются на отдельный счет. В качестве подобных средств оплаты могут также использоваться так называемые "карточки с магнитным кодом". Кроме того, заявляемая система не претерпевает сколько-нибудь заметных изменений при замене кредитных карточек, например карточек с предоплатой и с сохранением остатка, на магнитные карточки. Для специалистов в данной области техники должно быть совершенно очевидным, что изобретение не ограничивается представленными здесь вариантами осуществления и что возможно внесение самых разнообразных изменений и дополнений при условии сохранения объема изобретения. ФОРМУЛА ИЗОБРЕТЕНИЯ 1. Устройство (2), упрощающее оплату,для обеспечения оказания услуг путем установления маршрутов связи между пользовательским оконечным устройством (8), блоком обслуживания (7) и блоками поддержки (3, 4, 5),содержащее систему тонального ответа (21) и спецпроцессор связи (22), взаимно соединенные каналом управления (23) и каналом передачи данных (24), при этом блок тонального ответа(21) обеспечивает обработку запроса на обслуживание и передачу этого запроса в спецпроцессор связи (22) по каналу управления (23), а спецпроцессор связи (22) обеспечивает установление в ответ на запрос на обслуживание маршрута связи от системы тонального ответа (21) через канал передачи данных и спецпроцессор связи (22) к одному из блоков поддержки. 2. Устройство по п.1, содержащее ряд систем тонального ответа (21). 3. Устройство по п.1 или 2, содержащее ряд спецпроцессоров связи (22). 4. Устройство по любому из предшествующих пунктов, в котором система тонального ответа (21) содержит один или более блоков тонального ответа (213), первую схему коммутации (211) для направления входящего вызова по маршруту к какому-либо блоку тонального ответа (213), вторую схему коммутации (212) для направления входящего вызова по маршруту к спецпроцессору связи (22) и блок управления (214) для управления работой блоков тонального ответа (213) и передачи управляющих сигналов в спецпроцессор связи (22). 5. Устройство по любому из предшествующих пунктов, в котором спецпроцессор свя 17 зи (22) содержит процессорное устройство(221), первый интерфейс (222) для обмена информационными сигналами и второй интерфейс(223) для обмена управляющими сигналами с системой тонального ответа (21). 6. Устройство по п.5, в котором первый интерфейс (222) содержит, по меньшей мере,один модем. 7. Устройство по п.5 или 6, в котором спецпроцессор связи (22) содержит дополнительно третий интерфейс (224) для обмена информационными сигналами с блоком поддержки (4) через сеть передачи данных (14). 8. Система (1) для оказания финансовых услуг, содержащая сеть связи (6), устройство(2), упрощающее оплату, выполненное согласно любому из предшествующих пунктов и связанное с сетью (6) и одним или более блоков поддержки (3, 4, 5), оконечное устройство (8), связанное с сетью связи, и блок обслуживания (7),связанный с сетью связи, причем оконечное устройство (8) снабжено интерфейсом (10) для обмена информацией со средством оплаты (9). 9. Система по п.8, в которой один из блоков поддержки представляет собой блок ведения операций (3), содержащий, по меньшей ме 000775 18 ре, один защитный модуль (31) для хранения данных об операциях. 10. Система по п.8 или 9, в которой один из блоков поддержки представляет собой блок перерасчета (4) для ревальвации содержимого кредитных карточек (9). 11. Система по п.10, дополнительно снабженная сетью передачи данных (14) для обеспечения обмена данными об операциях между устройством (2), упрощающим оплату, и блоком перерасчета (4). 12. Система по любому из пп.8-11, в которой интерфейс (10) обеспечивает сопряжение с одним из блоков поддержки (3, 4, 5) на первом уровне и с карточкой (9) с интегральной схемой на втором уровне, причем каждому из этих уровней соответствует собственная скорость передачи данных. 13. Система по любому из пп.8-12, в которой сеть связи (6) содержит стационарную телефонную сеть. 14. Система по любому из пп.8-12, в которой сеть связи (6) содержит мобильную телефонную сеть.

МПК / Метки

МПК: G07F 19/00, H04M 17/00

Метки: связи, сети, упрощающая, посредством, заказ, оплату, система, услуг

Код ссылки

<a href="https://eas.patents.su/12-775-sistema-uproshhayushhaya-zakaz-i-oplatu-uslug-posredstvom-seti-svyazi.html" rel="bookmark" title="База патентов Евразийского Союза">Система, упрощающая заказ и оплату услуг посредством сети связи</a>

Способ измерения ширины полосы частот канала связи для определения размера взимаемой абонентской платы и система связи для его осуществления

Номер патента: 502

Опубликовано: 26.08.1999

Автор: Сойер Франсуа

МПК: H04L 12/00, H04M 15/00

Метки: частот, система, канала, измерения, ширины, взимаемой, осуществления, платы, размера, определения, полосы, способ, связи, абонентской

Формула / Реферат:

1. Способ определения платы, взимаемой за пользование линией связи в системе связи, имеющей линию связи с предоставлением ширины полосы частот по потребности, для осуществления связи пользователем, содержащий следующие операции: - оценку суммарной величины ширины полосы частот линии связи, используемой в процессе сеанса связи пользователя; и - умножение оцененной суммарной величины используемой ширины полосы частот на тарифную ставку для...

Система связи низкой стоимости и большого радиуса действия для обмена данными с удаленными или мобильными полевыми модулями и способ работы такой системы связи

Номер патента: 414

Опубликовано: 24.06.1999

Авторы: Поушок Эндрю Т., Белчер Дональд К., Дарби Альберт Д., Нельсон Родни, Уайт Джеффри Р., Фитцджеральд Брендан Т.

МПК: H04B 7/204

Метки: низкой, способ, мобильными, большого, обмена, системы, модулями, связи, система, стоимости, работы, полевыми, удаленными, действия, данными, радиуса

Формула / Реферат:

1. Двухсторонняя беспроводная система передачи данных, содержащая подсистему выходных сообщений для отправки выходных сообщений; подсистему входных сообщений, содержащую сеть, по меньшей мере, из двух работающих на радиочастотах базовых станций для приема входных сообщений, причем указанные базовые станции также непрерывно производят замеры в своих местах расположения комплекта частотных каналов в полосе радиочастот передачи входных сообщений...

Унифицированные интерфейсная система и интегральная схема для блока связи

Номер патента: 407

Опубликовано: 24.06.1999

Автор: Хармен Джеффри А.

Метки: интерфейсная, интегральная, схема, унифицированные, блока, система, связи

Формула / Реферат:

1. Унифицированная интерфейсная система для обработки и разгрузки звуковых сообщений в постоянную память блока связи, содержащая телекоммуникационный интерфейс для приема звукового сообщения и средство для преобразования звукового сообщения в цифровые сигналы, когда оно принято не в цифровом виде, отличающаяся тем, что она включает в себя также средство для получения уплотненных цифровых сигналов, средство для получения записанных уплотненных...

Коммуникационная система с оптическими перекрестными каналами связи

Номер патента: 497

Опубликовано: 26.08.1999

Автор: Глинн Томас В.

МПК: H04J 14/00, H04B 10/00

Метки: связи, коммуникационная, система, оптическими, перекрестными, каналами

Формула / Реферат:

1. Двунаправленная оптическая система коммутации каналов связи, предназначенная для одиночной высотной платформы, обеспечивающая коммутацию большого числа широкополосных каналов, отличающаяся тем, что содержит высотную платформу для размещения оптической системы коммутации каналов связи, приемную антенную систему для приема первого набора из N лучей, каждый из которых обслуживает М пользователей, электрооптический модулятор для формирования...

Антенная система с линейной зоной перекрытия для системы связи множественного доступа с кодовым разделением каналов

Номер патента: 519

Опубликовано: 28.10.1999

Авторы: Дин Ричард Ф., Антонио Франклин П.

МПК: H04B 7/26

Метки: множественного, линейной, системы, связи, кодовым, перекрытия, антенная, доступа, зоной, каналов, система, разделением

Формула / Реферат:

1. Антенная система базовой станции системы цифровой связи, в которой, по меньшей мере, одно удаленное устройство осуществляет связь с базовой станцией с помощью модулированных в цифровой форме сигналов связи, содержащая первую антенную структуру с линейной зоной перекрытия, вторую антенную структуру с линейной зоной перекрытия и антенный интерфейс для передачи сигналов связи между базовой станцией и первой и второй антенными структурами с...

Предыдущий патент: Установка для перемещения жидкого металла и способ организации ее работы

Следующий патент: Передача цифровых и аналоговых сигналов в одной полосе частот.

Случайный патент: Способ получения гомогенного органического продукта