Способ и система работы с электронным обменом

Формула / Реферат

1. Способ работы с электронным обменом, имеющим множество клиентов, каждый из которых имеет свой счет по сделкам с маржей и позицию на рынке, а обмен имеет заданные максимальные рыночные колебания и начальную рыночную стоимость, путем

(i) получения заказа от клиента;

(ii) подтверждения заказа, если счет по сделкам с маржей, по крайней мере, совпадает с потенциальной позицией, которая выводится из произведения заказа, максимальных рыночных показателей, стоимостных границ, в обратном случае, заказ отклоняется;

(iii) отсылки подтвержденного заказа на электронный обмен;

(iv) установления счета по сделкам с маржей, позиции клиента в соответствии с его реальной позицией, когда происходит сделка с заказа;

(v) повторения пунктов (i) и (iv) для каждого заказа в течение торгового периода;

(vi) определения заключительной рыночной стоимости для торгового периода; и

(vii) установления счета клиента по сделкам с маржей в соответствии со средствами, которые равны разнице между заключительной стоимостью рынка, умноженной на фактическую позицию.

2. Способ по п.1, в котором показатель стоимостных границ равен 2.

3. Способ по п.1, в котором начальная рыночная стоимость является заключительной стоимостью предыдущего торгового периода.

4. Способ по п.1, в котором торговый период равен рабочему дню.

5. Способ по п.1, в котором этап подтверждения включает отправление электронного сообщения клиенту.

6. Способ по пп.1 и 5 дополнительно включает следующие этапы:

(viii) определение разницы между заключительной рыночной стоимостью и начальной рыночной стоимостью, которая должна превышать максимальные рыночные колебания; и

(ix) снижение фактической позиции клиента на уровне заключительной рыночной стоимости.

7. Способ по пп.1 и 5, который включает в конце торгового периода следующие этапы:

(i) определение счета клиента по сделкам с маржей, который не должен превышать фактическую позицию клиента, умноженный на максимальные рыночные колебания и стоимостные границы; и

(ii) снижение фактической позиции клиента путем формирования коммерческой сделки в соответствии с ценой сделки;

(iii) дальнейшее определение счета клиента по сделкам с маржей в зависимости от показателя, равного произведению сниженной фактической позиции клиента и стоимости сделки;

(iv) повторение этапов (i) и (iii) до тех пор, пока счет клиента не будет, по крайней мере, равен произведению сниженной позиции, максимальных рыночных колебаний и показателя стоимостных границ.

8. Способ по п.7, в котором стоимостный показатель равен максимальным рыночным колебаниям.

9. Система электронного обмена для проведения обмена, имеющая заданную максимальную рыночную колеблющуюся стоимость, содержит массивное запоминающее устройство для хранения и извлечения информации клиента, включая его позицию, счет клиента по сделкам с маржей, и обрабатывающее устройство, связанное с сетью и оперативно соединенное с массивным запоминающим устройством, при этом обрабатывающее устройство включает блок обмена для получения и обработки заказов клиента, блок для обработки информации в конце дня для оценки счета клиента на рынке, блок для автоматического снижения позиции клиента, если показатель счета клиента по сделкам с маржей ниже произведения позиции клиента, максимальных рыночных показателей и показателя стоимостных границ.

10. Система электронного обмена по п.9, в котором обрабатывающим устройством является сервер.

11. Система электронного обмена по пп.9 и 10, в которой сетью является Интернет.

12. Система электронного обмена по пп.9 и 10, в которой сетью является локальная сеть.

13. Система электронного обмена по пп.9 и 10, в которой сеть предоставляет безопасные коммуникации.

14. Система электронного обмена по п.13, где безопасные коммуникации включают коммуникации с кодировкой в 128 бит.

Текст

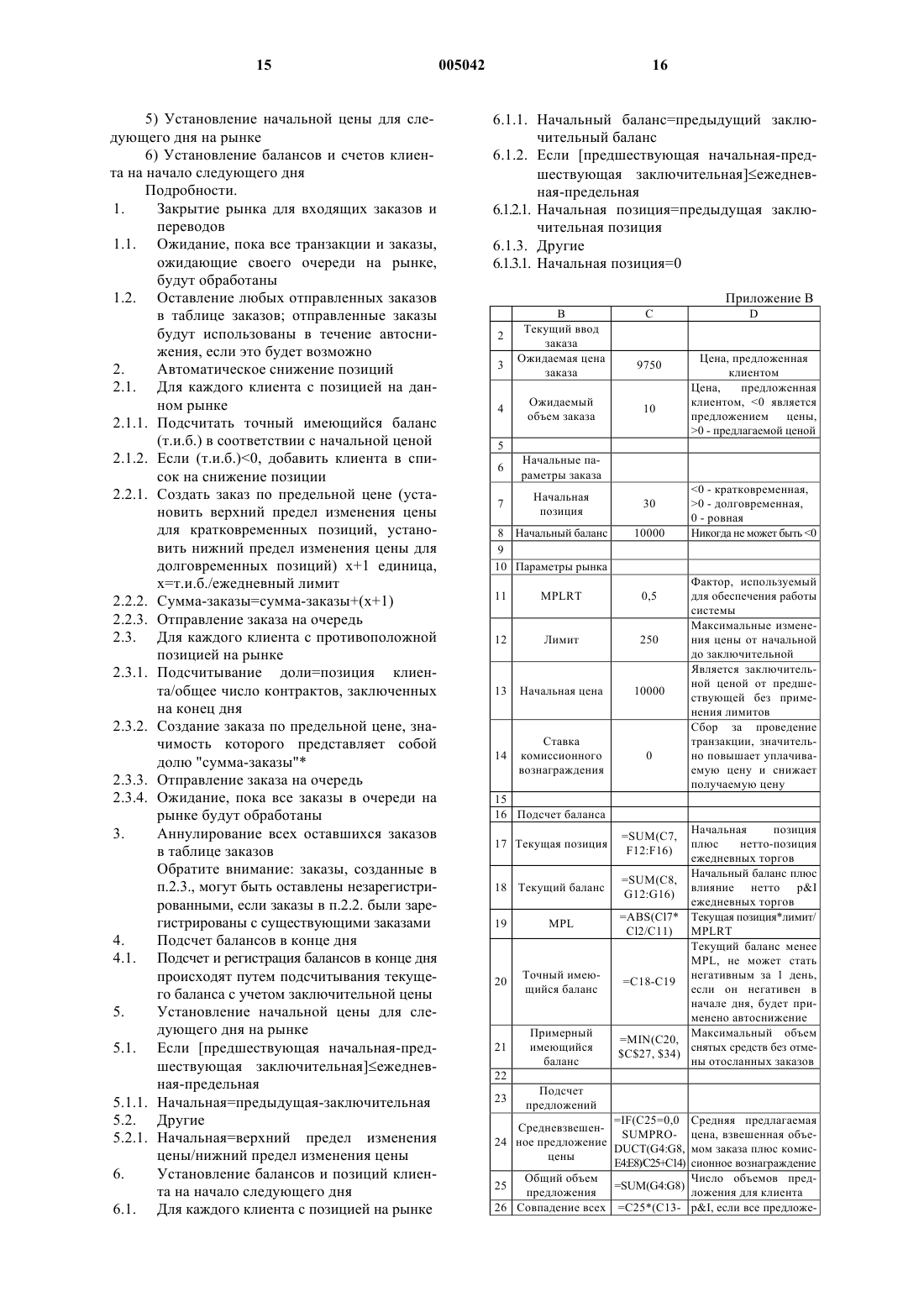

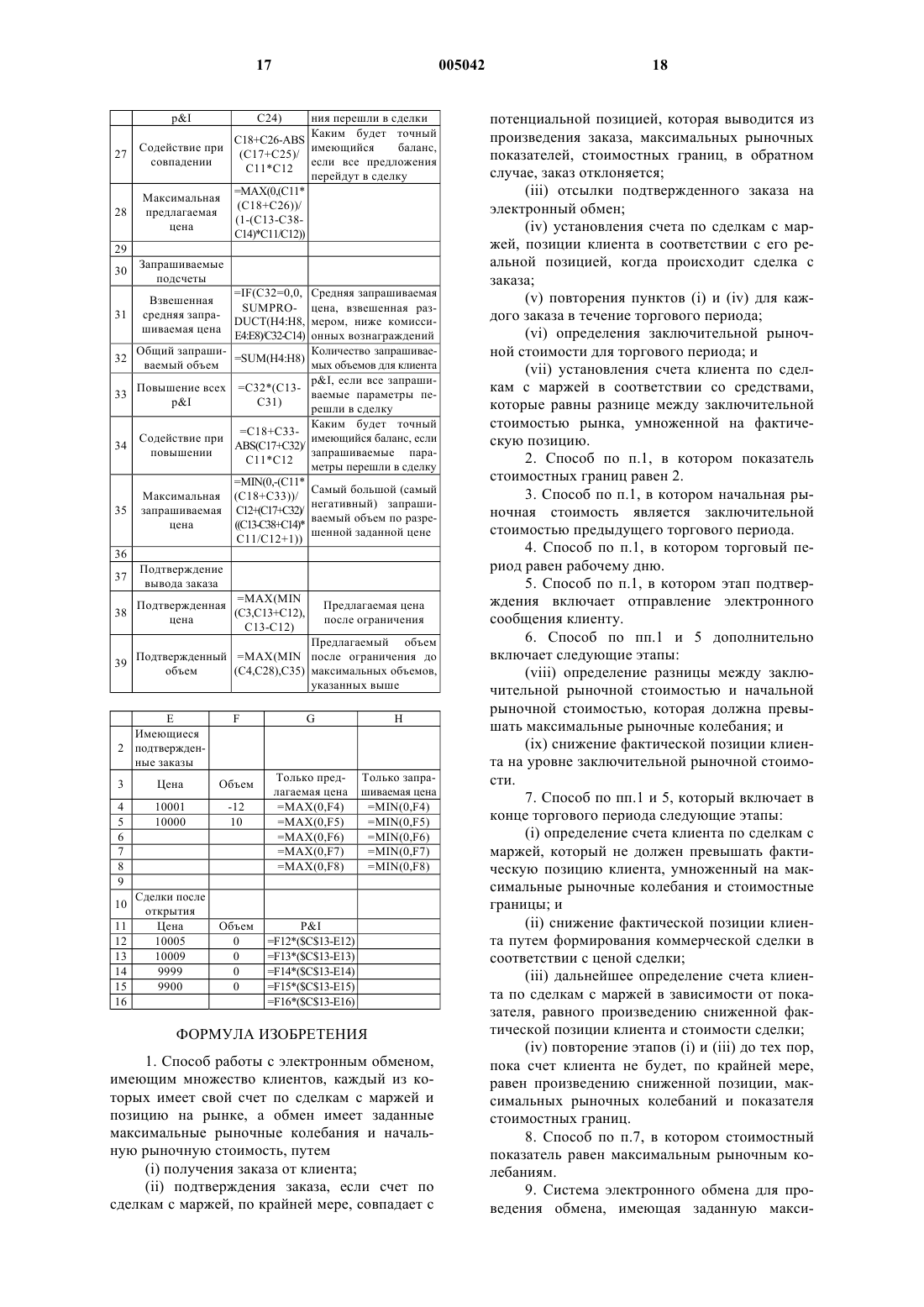

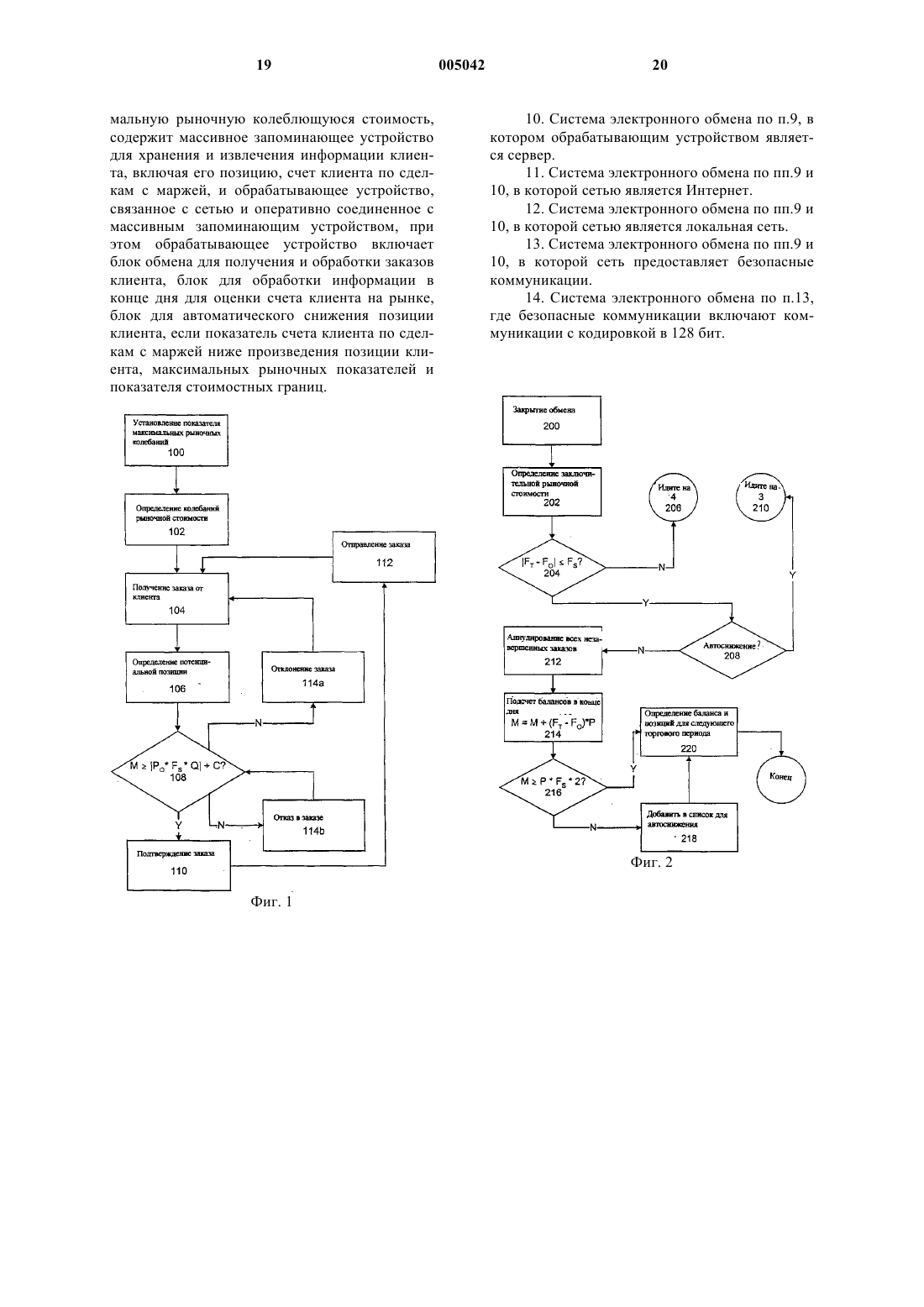

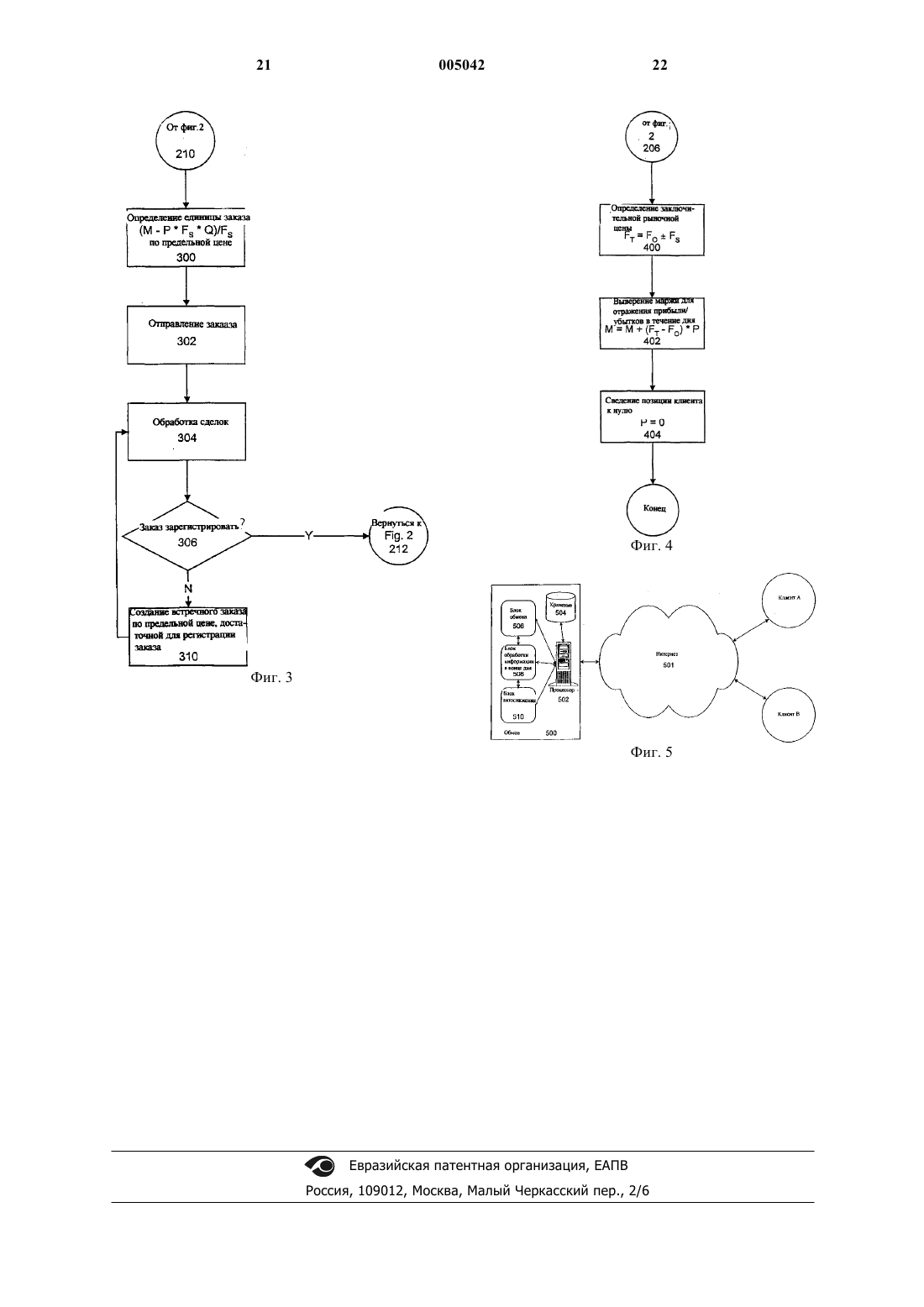

1 Настоящее изобретение относится к способу и системе управления или работы с обменом. В частности, настоящее изобретение относится к способу и системе управления или работы с электронным обменом, например обмену,связанному с переменными показателями, с целью снижения кредитного риска, связанного с обменом. Предпосылки создания изобретения Электронные обмены, особенно те, которые предоставляют пользователям доступ к обмену на расстоянии по сети, такой как Интернет, довольно быстро получают признание. Такие факторы, как повышение надежности и осознание удобства использования Интернета для проведения финансовых операций, постоянный рост в области мировых инвестиций, недавние впечатляющие потери, которые понесли страховые компании, и, как результат, возрождение фондов, связанных с индексом ценных бумаг и самоуправляемых инвестиций, привели к необходимости в появлении электронных обменов, которые позволили бы инвесторам вкладывать и/или спекулировать на различных финансовых показателях. Интернет развивается до такого уровня,где экономисты-профессионалы и широкая публика все с большей уверенностью посылают уязвимые данные посредством Всемирной паутины. Современные промышленные стандарты безопасности паутины достаточны для того,чтобы подтвердить данную уверенность. Надежная система кодировки (128 бит-кодов или выше) сегодня является доступной. Такая высокая степень защиты, вместе с широкой доступностью и глобальным распространением Интернета, пророчат рост е-коммерции, е-торговли и е-маклерства. Продолжая тенденцию прошлого десятилетия, всемирный бизнес-фонд продолжает расти огромными темпами. Принимая во внимание демографическую ситуацию промышленно развитых стран, существует вероятность поступления чистых фондов для создания основного капитала для пенсионного обеспечения по всему миру. В целом, большая часть профессионально управляемых фондов, как правило, не получают большей прибыли, чем доля собственного капитала, против которого она устанавливается. Инвесторы из общественности не довольны тем,что существуют значительные административные сборы в случаях, когда управляемый фонд не в состоянии установить процентную ставку. Недавние драматические потери страховых компаний послужили подтверждением того факта, что профессиональное управление не гарантирует принципиальной защиты. В силу указанных выше причин, необходимо найти альтернативный механизм, с помощью которого мелкий инвестор сможет получить наибольшую прибыль на основную долю собственного капитала. Индексные фьючерсные 2 контракты, где это возможно, частично компенсируют данную необходимость, но имеют ряд недостатков. Форвардное улаживание контрактов (откуда и название "фьючерсный") означает,что существует много контрактов, касающихся определенных показателей, каждый с разным истечением срока действия. Инвестор, желающий удержать долговременную позицию, должен постоянно искать возможность подписания нового контракта по мере истечения срока действия будущего контракта, это требование может смутить многих инвесторов. Кроме этого,индексные фьючерсные контракты больше подходят для организаций-инвесторов, поэтому они могут оказаться слишком крупными для мелких инвесторов. Революция электронной торговли, которая в последнее время привлекла внимание, только поверхностно может внести изменения. Все современные нововведения, начиная от электронной торговли финансовыми фьючерсами, чем,например, занимается компания Globex, до розничного электронного маклерства, как, например, ETrade, едва ли автоматизировали широко известные торговые системы и ничего не сделали для того, чтобы снизить или исключить вероятность кредитного риска. Другими словами, сторона все еще может нести катастрофические потери, и такие потери могут привести к неприятным результатам. Традиционный подход к снижению риска на уровне предприятия, как правило, сводится к залогу ценных бумаг или простой уверенности в финансовой жизнеспособности инвестора. Такой метод достаточно хорошо работает в большинстве случаев, но иногда, как это случилось с банкротством банка Bearins Bank или компаниимиллиардера Long Term Capital, такая система неэффективна. Для мелкого инвестора определение кредитного риска требует процесса оценки кредита клиента, данный процесс является довольно малоэффективным и дорогостоящим,который необходимо провести для того, чтобы инвестор мог покрыть потенциальные потери,если разрешены кратковременные или минимально допустимые позиции. Но даже при этих условиях маклер имеет дело с вероятностью, а не с уверенностью. Поэтому необходимо обеспечить такой электронный обмен, а также метод работы с ним, которые снижают или устраняют возможность кредитного риска или ставят под угрозу процесс обмена и одновременно позволяют инвесторам заниматься коммерческой деятельностью или управлять своими инвестициями простым и интуитивным способом. Краткое изложение сущности изобретения Целью данного изобретения является обеспечение метода и системы работы с электронным обменом, который устраняет или снижает по крайней мере один недостаток известных систем и методов. В частности, целью дан 3 ного изобретения является обеспечение метода и системы работы или управления электронным обменом, который снижает кредитный риск процесса обмена. Во-первых, настоящее изобретение представляет собой метод работы с электронным обменом на рынке с периодически установленными стоимостными показателями, такими как акции отдельных компаний, процентные ставки,курсы иностранных валют, финансовые показатели, цены на товары или прогнозирование. Обмен устанавливает максимальные рыночные колебания стоимости, эффективно устанавливая максимальный дневной предел движения на рынке вверх или вниз. Электронный обмен имеет множество клиентов, и каждый клиент имеет счет у маклера и позицию на рынке. Позиция,занимаемая клиентом, может быть кратковременной, долговременной или нулевой. Способ включает получение заказа от клиента. Заказ содержит объем, цену или количество. Заказ получает подтверждение, если счет клиента по сделкам с маржей у маклера, по крайней мере,соответствует потенциальной позиции, а это произойдет, если заказ будет зафиксирован, установлены максимальные рыночные колебания и стоимостные границы. Если счет клиента не соответствует данным показателям, заказ откланяется или уточняется. Как только заказ подтвержден, он заносится в списки обмена, где его согласовывают с встречными заказами от других клиентов. При заключении сделки позиция клиента определяется в соответствии с позицией, определенной от данной сделки, и данный процесс повторяется с каждой сделкой, предлагаемой клиентом в определенный торговый период. Каждая сделка, которая частично или полностью зафиксирована, также влечет за собой уточнение счета по сделкам с маржей у маклера. На сегодняшний день предпочтительным считается, чтобы стоимостные границы равнялись двум, что снижает потенциальные потери обмена до величины, удерживаемой обменом на счету клиента. В конце торгового периода, как правило,дневного торгового периода, рынок закрыт для вновь поступающих заказов и определяется предельная рыночная цена. В большинстве случаев, предельная рыночная цена будет колебаться между максимальными рыночными переменными, счетом клиента по сделкам с маржей, переоценкой активов в соответствии с текущими рыночными ценами, начальными рыночными показателями и занимаемой позицией клиента в текущий момент. В редких случаях, когда рынок закрывается за пределами максимальных рыночных колебаний, метод настоящего изобретения ограничивает заключительную рыночную цену до начальной рыночной цены плюс или минус максимальные рыночные колебания, в зависимости от ситуации. Счет клиента по сделкам с маржей 4 затем устанавливается на уровне искусственной заключительной цены, как указано выше, и все позиции клиента на бирже закрываются. Кроме этого, настоящее изобретение предлагает метод автоматического снижения позиции клиента на рынке в том случае, если в конце торгового периода счет клиента по сделкам с маржой, по крайней мере, равен произведению позиции клиента, максимальных рыночных колебаний и стоимостных рыночных границ. В данном случае, позиция клиента понижается в зависимости от коммерческой сделки или сделок до стоимости сделки, что, в худшем случае,может быть заключительной рыночной ценой плюс или минус максимальные рыночные колебания. Счет клиента регулируется в зависимости от сделки. В худшем случае, позиция клиента может быть сведена к нулю. В настоящее время предпочтение отдается случаям, когда снятие средств со счета по сделкам с маржей, выполненных клиентом, сперва необходимо согласовать с текущим балансом,существующей позицией клиента и незафиксированными заказами, которые присутствуют на рынке. В случае, когда позиция клиента равна нулю и нет незафиксированных заказов, весь текущий маржевой баланс может быть снят клиентом. В соответствии со следующей особенностью изобретения предлагается система электронного обмена, которая содержит заранее установленные максимальные колебания рыночной цены. В состав системы входит процессорный блок, который позволяет подсоединиться к сети, а также массивное запоминающее устройство для хранения и извлечения информации о клиентах, включая позицию клиента и баланс клиента по сделкам с маржей. Аппарат обмена далее включает аппарат обмена для получения и обработки заказов от клиента, прибор, фиксирующий счет по сделкам с маржой на рынке в конце дня, а также прибор для автоматического понижения позиции клиента в случае, если счет клиента по сделкам с маржей оказывается ниже произведения позиции клиента, максимальных рыночных колебаний цены и стоимостных рыночных границ. Следующей особенностью изобретения является то, что оно обеспечивает электронный обмен, снижающий риск на рынке, где существуют периодически фиксированные цены. Обмен предусматривает установленные максимальные рыночные колебания цены, заключительные рыночные показатели, лимитированные максимальными колебаниями цен на рынке. Рыночные цены на момент открытия на бирже определяются периодически фиксированными показателями на конец предыдущего торгового периода. Краткое описание чертежей Предпочитаемые конструктивные оформления настоящего изобретения будут описаны 5 исключительно на примерах в отношении прилагаемых фигур, где фиг. 1 представляет собой блок-схему метода отправления заказов в соответствии с настоящим изобретением; фиг. 2 представляет собой блок-схему способа переоценки показателей в соответствии с текущими рыночными ценами в соответствии с настоящим изобретением; фиг. 3 является продолжением блок-схемы фиг. 2, на которой показан способ для автоснижения позиции клиентов в соответствии с настоящим изобретением; фиг. 4 является продолжением блок-схемы фиг. 2, на которой показан способ сведения позиции клиента к нулю, когда заключительная рыночная цена превышает установленный уровень; и фиг. 5 представляет собой блок-диаграмму системы работы с электронным обменом в соответствии с настоящим изобретением. Подробное описание изобретения Настоящее изобретение относится к электронному обмену при заключении сделок, инвестировании или стимулировании движением на любом рынке с периодически фиксированными ценами, в частности ставкам на бирже, акциям отдельных компаний, процентным ставкам, курсам иностранных валют, финансовым показателям, ценам на товары и прогнозированию. По существу, данное изобретение предоставляет электронный обмен фьючерсными сделками, которые снижают риск или подверженность риску обмена или его участников потери суммы денег, вложенных по сделкам с маржей, для каждого клиента. Как и при любой сделке с фьючерсами, клиенты удерживают долговременные и кратковременные позиции,которые сводятся к нулю, и потери и доходы,связанные с этими позициями, также сводятся к нулю. По мнению сведущих в данной области,комиссионные к оплате за обмен могут также назначаться за каждую сделку. Как правило,комиссионные назначаются либо за процентную стоимость за сделку, или назначается твердая сумма гонорара. Электронный обмен заявляемого изобретения происходит с некоторым минимальным давлением на рынок и его участников. Вопервых, должен существовать лимит изменения цены от собрания до собрания, именуемый здесь как максимальные рыночные колебания цены. Максимальные рыночные колебания показывают произвольно выбранную стоимость,которая ограничивает сумму, позволяющую рынку варьировать в один торговый период. Максимальные рыночные колебания, как правило, определяются администратором биржи таким образом, чтобы максимально отражать нормальные движения на рынке, и будут повышаться в исключительных случаях, например в случае падения цен на рынке. 6 В случае, когда движения на рынке превышают предыдущие, заключительная цена на рынке считается лимитированной ценой, которая равна: открытая цена плюс или минус максимальные показатели движения на рынке, в зависимости от ситуации. При такой ситуации,позиции клиентов электронного обмена будут снижены до лимитированной цены. Начальная цена на следующий рыночный период является неограниченной или фактической заключительной ценой последнего торгового периода, и все участники начнут с ровных или нулевых позиций. Лимитированная цена, о которой идет речь,не обязательно должна равняться "лимитной цене", по которой происходит сделка на фактическом рынке. При дальнейшем давлении на бирже каждый участник или клиент в случае утраты позиции и неспособности удерживать счет по сделкам с маржей на минимально необходимом уровне автоматически теряет позицию, что известно здесь как автоматическое снижение. Автоматическое снижение понижает или закрывает позицию клиента на самой приемлемой цене. Если цена не определена сторонами при заключении сделки, механизм автоматического снижения указывает лимитированную цену сделки,что создает максимально возможные потери для клиента. И наоборот, в случае увеличения позиции клиента, позиция автоматически понижается или закрывается на лимитированной цене,которая приносит наибольшую возможную прибыль, если одна или более сторон с понижающими позициями не поддерживают свои счета на требуемом уровне. Для создания электронного обмена в соответствии с данным изобретением выбирается рынок, на котором существуют базовые, периодически фиксированные переменные. Администратор на бирже затем дает разрешение клиентам зарегистрировать сделку на бирже по цене выбранного рынка. В соответствии с настоящим изобретением электронный обмен предоставляется клиентам через Интернет или другую подходящую сеть, и вся регистрационная и торговая деятельность выполняется через соответствующий прибор электронной цифровой коммуникации, как, например, компьютер связывается через модем. Регистрация клиента, как правило,подразумевает предоставление информации идентификационного характера, кредитной информации, а также принятия некоторых правил и ограничений на рынке, включая, где это возможно, раскрытие страховой суммы в соответствии с ценными бумагами и соответствующими правилами. После регистрации клиент должен открыть гарантийный взнос или депозит,счет и должен поддерживать в течение всего времени этот баланс для того, чтобы вести деятельность на рынке. Фиг. 1-4, в общем, показывают метод работы электронного обмена в соответствии с на 7 стоящим изобретением. Ссылаясь на фиг. 1, шаг 100, устанавливается максимальный рыночный показатель FS. Как указывалось выше, данное действие выполняется администратором биржи и может основываться на прошлых или других данных и показателях движения на рынке. Как правило, шаг 100 не выполняется ежедневно,но, как правило, устанавливается в начале обмена и тогда, когда опытным путем можно определить, что стоимость слишком высокая или низкая. Затем процесс переходит к шагу 102, где определяется начальная рыночная стоимость FO или начальная цена. Шаг 102 выполняется в начале каждого торгового периода, который на большей части рынков является ежедневным,как правило, является заключительной ценой предыдущего периода. После этой операции происходит получение заказа от зарегистрированного клиента обмена, шаг 104. Заказ включает в себя предложение или оферту в определенных параметрах(например, количество единиц или контрактов),по цене продавца или цене предложения, по которой клиент желает провести сделку. На шаге 106 биржа определяет позицию клиента РO после того, как заказ получил одобрение. Размер заказа определяет потенциальную позицию РO,кратковременную или долговременную соответственно, в зависимости от того, является заказ предложением продать или предложением купить. Потенциальная позиция заказа РО является настоящей позицией клиента Р плюс размер запрашиваемого заказа. Если заказ регистрируется, потенциальная позиция заказа РO становится действительной позицией Р. По мнению сведущих в данной области, заказы могут также быть частично зарегистрированными, в данном случае, действительная позиция клиента Р после каждой сделки определяется действительным размером сделки. Условно, кратковременная позиция является отрицательной величиной, а долговременная позиция - позитивной величиной. У клиента есть счет по сделкам с маржей М, который содержит фонды на депозите, установленный для ежедневных торгов, о чем речь пойдет далее. Счет с маржей М проверяется на шаге 108 в целях гарантирования того, что у клиента имеется достаточное количество средств на депозите для того, чтобы отреагировать на наихудшие проявления на рынке. Для того чтобы заказ получил подтверждение на шаге 110, пределы М должны превышать или равняться абсолютной величине потенциальной позиции клиента РO, умноженной на максимальную величину рыночных колебаний FS,умноженную на стоимостную границу Q, плюс постоянная: МPOFSQ + C Наиболее приемлемым считается, когда Q равняется 2, что означает, что клиент может 8 понести максимальные убытки в течение двух последующих торговых периодов до того, как счет по сделкам с маржей будет полностью исчерпан. Если Q больше 2, обмен находится в более защищенном положении. Если Q меньше 2, риск обмена полностью не ограничен и на счету у клиента может не быть достаточно средств для максимального покрытия потенциальных потерь. Показатель С, как правило, устанавливается на нуле. Однако, если, например,в процессе обмена становится необходимым расширить кредитную линию клиента, С можно установить на отрицательном показателе, который будет равняться размеру кредитной линии. И наоборот, если в процессе обмена становится необходимым или сам клиент желает снизить потенциальные потери до уровня ниже полных показателей счета клиента по сделкам с маржей,С можно установить на позитивном показателе,который предоставляет необходимую защиту. Если счет клиента соответствует данному условию на шаге 108, заказ получает подтверждение на шаге 110 и отправляется для обмена на шаге 112. Отправление заказов позволяет сделкам совершаться между сторонами, которые предлагают равноценные заказы на биржу подобным образом. При совершении сделки между сторонами счет каждой стороны дебетуется или кредитуется суммой, в зависимости от разницы между оптовой ценой и начальной ценой, умноженной на объем заказа, как это происходит при обычных сделках с фьючерсами. Окончательные позиции сторон определяются в соответствии с объемом сделки. Например, когда одна сторона имеет подтвержденный заказ на бирже по запрашиваемой цене, а вторая сторона согласна с предлагаемой на рынке ценой, и цена равна или превышает запрашиваемую цену, совершается сделка и создаются компенсирующие позиции для обеих сторон, если объем предложения и заявка совпадают, заказы регистрируются и удаляются с рынка. Если объем предложения и заявка не совпадают, регистрируется заказ меньшего объема, а заказ большего объема, соответственно, понижается. Если данное условие на шаге 108 не выполняется, заказ отклоняется или регулируется на шагах 114 а или 114 в соответственно. Отказ в заказе на шаге 114 а сопровождается передачей клиенту электронного сообщения об отклонении заказа и сообщении необходимого минимума, который необходимо занести на депозит счета клиента для того, чтобы получить необходимый заказ. Если клиент впоследствии размещает необходимые средства на счет, заказ может быть представлен повторно. В качестве альтернативы, если в процессе обмена невозможно урегулировать заказы, как показано на шаге 114 в, объем заказа регулируется, пока не будет выполнено условие на шаге 108. И вновь, электронное сообщение может быть послано клиен 9 ту, информируя его о согласовании. В настоящее время клиенту может быть предоставлена возможность или отказаться от сделки, или отрегулировать объем сделки. На фиг. 2-4 проиллюстрирован типичный процесс завершения работы в конце дня в соответствии с данным изобретением. В конце каждого торгового периода сначала обмен закрывается на шаге 200 для входящих заказов и иных транзакций. Заключительная рыночная стоимость FT затем определяется на шаге 202. В настоящее время заключительная стоимость определяется прямым соотношением к внешнему индексу, цене или иному параметру. В качестве альтернативы, заключительная стоимость может основываться на торговых уровнях последних минут торгового периода, и, как правило, так бывает при каждой сделке с фьючерсами. Как показано на шаге 202, разница между заключительной рыночной стоимостью FT и начальной рыночной стоимостью FО сравнивается с максимальными рыночными колебаниями FS. ЕслиFT-FOFS то завершающий процесс в конце дня переходит на шаг 204. Если указанное выше условие не выполняется, то есть если движение на рынке в течение торгового периода превышает лимит,установленный администратором, процесс переходит на шаг 206 и переходит к процессу,показанному на фиг. 4, и детально описывается ниже. Если условие на шаге 204 выполняется,список автоснижения, регулируемый обменом,проверяется на шаге 208 для того, чтобы выявить, имеется ли какой-нибудь счет клиента для автоснижения. Если таковой найден, процесс переходит на шаг 210 и происходит автоснижение, показанное на фиг. 3, и этот процесс также будет описан ниже. Если необходимости в автоснижении нет, процесс переходит на шаг 212, где все незавершенные (т.е. подтвержденные, но не зарегистрированные) заказы на биржевой доске аннулируются. Балансы каждого клиента в конце дня затем подсчитываются на шаге 214, и счета по сделкам с маржей для каждого клиента регулируются для того, чтобы отразить показатели прибыли или потери за день. Это называется переоценкой показателей в соответствии с текущими рыночными ценами, данный термин известен сведущим в данной области. Счет каждого клиента регулируется показателем, соответствующем позиции, которую занимает клиент в определенное время, умноженную на разницу между заключительной и начальной рыночной ценами: М=М+(FT-FO)P Отрегулированная маржа затем проверяется на шаге 216 для того, чтобы удостоверится в том, что клиент имеет достаточный оставшийся 10 минимум средств на депозите для соответствия общему условию обмена: МIFSQ+C Если данное условие не выполняется, клиент заносится в список для автоснижения на шаге 218. Затем клиент об этом извещается и имеет возможность в течение следующего торгового периода пополнить средствами свой счет до необходимого минимального уровня, или,если он не в состоянии это сделать, счет клиента будет подвержен автоснижению. Затем процесс переходит на шаг 216 или 218, в зависимости от ситуации, затем определяются конечная позиция и баланс по сделкам с маржей на шаге 220 для следующего торгового периода. На фиг. 3 проиллюстрирован процесс автоснижения данного изобретения. Счет клиента по сделкам с маржей проходит процесс автоснижения, когда на его счету имеется недостаточно средств для покрытия его текущего положения на рынке в течение двух последовательных торговых периодов в соответствии с условиями, изложенными выше. На шаге 300 обмен определяет заказ для клиента по нескольким параметрам и, по крайней мере, должен быть равен(M-PFSQ)/FS по предельной цене FOFS. Если клиент имеет кратковременную позицию, предельная цена является FO+FS. И наоборот, если клиент имеет долговременную позицию, предельная цена определяется FO-FS. Данный автоматически созданный заказ отправляется для обмена на шаг 302, и заказ обрабатывается в соответствии с имеющимися предложениями других клиентов процесса обмена. Что явно видно из фиг. 2, на которой проиллюстрирован процесс работы автоснижения, все просроченные незарегистрированные заказы сторон сохраняются на биржевой доске до тех пор, пока процесс автоснижения до необходимого уровня не будет завершен и затем аннулирован. Каждая коммерческая сделка приносит доход/убыток на счет клиента,как описано выше. Если после совершения коммерческой сделки между сторонами последние исчерпали свои возможности, заказ регистрируется на шаге 306, процесс автоснижения завершается, а позиция клиента и баланс маржи устанавливаются для следующего торгового периода. Если на шаге 306 заказ не был зарегистрирован полностью, обмен создает встречный заказ по предельной цене, достаточной для регистрации заказа, как показано на шаге 310. Встречный заказ обрабатывается, как обычно, и прибыль (убыток) кредитуются (дебетуются) для каждого участника на рынке в соответствии с их текущими позициями. Не обязательно, чтобы данный шаг имел место в большинстве случаев, так как обычно имеется достаточно зака 11 зов в ожидании обмена, чтобы при закрытии контролировать необходимое автоснижение. Фиг. 4 показывает процесс, который следует в том случае, когда изменения в рыночной стоимости в течение торгового периода превышают максимальные рыночные колебания. Если такое условие обнаружено на шаге 206, заключительная рыночная стоимость определяется:FT=FOFS на шаге 400. Счет каждого клиента выверяется для отражения прибыли (убытков) во время дняFT, и позиция клиента сводится к нулевой позиции, как это показано на шагах 402 и 404. Это означает, что клиент не может понести потери,превышающие средства на счету, но также и означает, что клиенты в момент повышения позиций должны придерживаться лимита своих потенциальных доходов на весьма непостоянном рынке. Как будет понятно сведущим в данной области, для того, чтобы сохранить снижение риска, что является целью данного изобретения,счет должен содержать предельные показатели,которые клиент может снимать со своего счета в любое время в течение торгового периода. По существу, без изменения отосланных заказов снятие клиентом средств со счета ограничено количеством, которое должно остаться на счету,если конечная текущая позиция была ликвидирована или повышена при самой неподходящей цене для клиента. Если клиент имеет нулевую позицию и имеет неоплаченные заказы, с его счета могут быть сняты все оставшиеся средства. Ниже следуют два примера работы процесса обмена в соответствии с методом данного изобретения. Рынок основывается на публично установленных финансовых показателях Х с начальным показателем 100. Рынок устанавливается ежедневно. Максимальные рыночные колебания устанавливаются на показателе 10. Ниже приведена таблица, в которой установлены начальная и заключительная рыночные цены в течение пятидневного периода. День Начальная цена Заключительная цена 0N/A 1 100 104 2 104 114 3 114 110 4 110 120 5 122 131 На первом примере, в начале третьего дня клиент А занимает долговременную позицию 10, т.е. клиент получает 10 долларов за каждый повышающийся коэффициент и баланс его счета составляет 500 долларов. Клиент А не совершает никаких торговых операций в течение третьего дня. В конце третьего дня клиент А потерял 40 долларов и у него на счету находится 460 долларов. Клиент А начинает четвертый день с позиции 10 и продает 5 единиц по цене 12 115 в течение дня. Клиент А зарабатывает сразу 25 долларов (5(115-110, но его эффективная позиция была снижена до 5. В конце четвертого дня реальная заключительная цена равна 122. Эта заключительная цена превышает начальную цену плюс максимальные рыночные колебания,которые равны 120, что ведет к образованию прибыли в 50 долларов (5(120-110. Таким образом, в течение четвертого дня клиент А получил 75 долларов. В конце пятого дня у клиента А нет позиции, как, впрочем, и у всех, кто был задействован в данном обмене. Во втором примере, в начале второго дня клиент В имеет необходимый минимум для покрытия свой позиции -12)102=240). Клиент В пытается послать свои заказы, но узнает, что система не позволит ему это сделать до тех пор,пока он не вначале не увеличит маржу. Клиент В мог бы послать свое предложение цены для того, чтобы покрыть свою кратковременную позицию, но решает так не поступать. В конце второго дня счет клиента В по сделкам с маржей отрегулирован для того, чтобы отразить потерю в 120 долларов, которых он лишился(М=240+(-12)(114-104)=120). В конце третьего дня на счету у клиента В находится 120 долларов и его кратковременная позиция составляет 12. Клиент В должен снизить свою позицию до 12, т.е. купить 12, или положить на депозит 120 долларов, или выполнить комбинацию двух действий. Предположим, что у клиента В ничего нет, как нет и заказов в наличии, механизм автоснижения устанавливает лимитное предложение для клиента В и устанавливает верхний предел изменения цены для других участников сделки с учетом размеров их долговременных позиций. В результате такой сделки позиция клиента В будет аннулирована и оставшаяся сумма в 120 долларов будет потрачена на ее завершение. При ровном минимально активном рынке наверняка будут предложения по цене, не превышающей верхний предел, и поэтому позиция клиента В будет полностью закрыта, но какой-то минимум у него на счету останется. Фиг. 5 демонстрирует предпочтительный элемент системы электронного обмена 500 для внедрения описанного выше метода. Предпочтительно oбмен 500 совершать при помощи Интернета 501, как показано, или другой сети, которая предоставляет возможности для электронной коммуникации между клиентами А и В и oбменом 500. Показано, что только два клиента подключены к Интернету 501, однако, как это понятно сведущим в данной области, многочисленные клиенты могут подключиться в любое время, в зависимости от пропускной способности сети. Предпочтительным считается, когдаoбмен 500, Интернет 501 и клиенты А и В в состоянии посылать, передавать и/или направлять правильно зашифрованные данные с кодировкой в 128 бит или выше. Каждый клиент будет, 13 как правило, иметь компьютер общего назначения, как, например, совместимый с IBM персональный компьютер, в состав которого входят все необходимые компоненты (не показаны),такие как центральный процессор, оперативная память, то есть оперативное запоминающее устройство (ОЗУ), контроллер ввода/вывода, клавиатурa, указательное устройство, например мышь, шаровой манипулятор, контактная дорожка, ручной прибор или ему подобные, монитор или иной экран, массивное запоминающее устройство, например жесткий диск, оптический диск, флэш-память или подобное устройство, интерфейсная карта сети или контролер,например Ethernet-карта и модем. Клиенты взаимодействуют с другими системами через модем. Разнообразие контроллеров ввода/вывода также могут быть в распоряжении клиента,включая принтеры, плавные устройства вывода,плоттеры и т.д. Традиционное программное обеспечение,используемое компьютером (не показано) предназначено для управления клиентом операциями. Программное обеспечение хранится в памяти компьютера и/или в массивном запоминающем устройстве. В состав системы программного обеспечения входят ядро или операционная система (ОС) и оболочки окон. ОС и оболочки окон могут быть обеспечены Windows Windows 98, Microsoft Windows NT, IBM OS/2,Linux или другие подобные системы. Клиент может использовать одну или несколько прикладных программ для работы. Желательно,чтобы прикладное программное обеспечение включало веб-браузер, как, например, MicrosoftInternet Explorer или Netscape Navigator,которые взаимодействуют с Интeрнет 501 посредством коммуникационного уровня или драйва, как, например, Winsock-драйвер, и, как минимум, поддерживают кодировку в 128 бит. Программное обеспечение далее включает в себя интерфейс пользователя, желательно графический интерфейс пользователя (GUI) для получения и вывода на экран вводимой пользователем информации, команд и вывода данных после работы с операционной системой и прикладными программами. Обмен 500, как правило, состоит из обрабатывающего устройства 502, массивного запоминающего устройства 504, блока обмена 506,блока обработки информации в конце дня 508 и блока автоснижения 510. Обрабатывающее устройство 502 обычно устанавливается на одном или нескольких компьютерах общего назначения, конфигурации которых были описаны выше, которые работают как автономные машины или подсоединены к локальной сети. Обрабатывающее устройство 502 может также функционировать как Интернет-сервер или может служить средством связи с таким сервером (не показан) для того, чтобы выполнять роль ведущего узла в обмене 500 по Интернету 501. Мас 005042 14 сивным запоминающим устройством 504 может быть любое подходящее устройство, способное хранить и извлекать позиции и балансы счетов по сделкам с маржей клиентов. Блок обмена 506, блок обработки информации в конце дня 508 и блок автоснижения 510 являются виртуальными обрабатывающими устройствами, которые входят в состав прикладного программного обеспечения, расположенного в обрабатывающем устройстве 502. Блоки работают в соответствии с методом, описанным выше. В частности, блок обмена 506 выполняет функции,описанные фиг. 1, блок обработки информации в конце дня 508 выполняет функции, описанные фиг. 2 и 4, и блок автоснижения 510 выполняет функции, описанные фиг. 3. Для того чтобы продемонстрировать работу метода и системы в дальнейшем, предложены таблицы в приложении А и В. Приложение А показывает итог работы в конце дня, описанный выше. Приложение В предоставляет использование Microsoft Excel для заказа/изъятия подтверждающих формул для настоящего изобретения. Как будет понятно сведущим в данной области, настоящее изобретение предоставляет метод работы с электронным обменом, основанным на главных рыночных переменных, которые эффективно исключают возможность кредитного риска, а также систему для осуществления данного метода. Основными переменными обмена могут быть буквально любые переменные, которые имеют периодически фиксированную стоимость, начиная от акций отдельных компаний до процентных ставок, курсов обмена валют и финансовых показателей. В результате, рынок будет работать справедливым, организованным и открытым путем для всех участников, независимо от их значимости. Сдерживающим фактором данного метода является рыночный "интервал", т.е. изменения основных рыночных переменных, которые превышают установленный лимит и ограничивают потери участника до средств, находящихся на депозите счета по сделкам с маржей. Описанные выше элементы изобретения предназначены для того, чтобы продемонстрировать работу настоящего изобретения. Изменения, модификации и вариации могут вноситься сведущими в данной области без уклонения от объема притязаний данного изобретения,который определяется исключительно формулой изобретения, которая прилагается ниже. Приложение А Процедура в конце дня Краткое изложение. 1) Закрытие рынка для входящих заказов и переводов 2) Автоматическое снижение позиций 3) Аннулирование всех заказов на доске и в ожидании своей очереди 4) Подсчет балансов в конце дня 15 5) Установление начальной цены для следующего дня на рынке 6) Установление балансов и счетов клиента на начало следующего дня Подробности. 1. Закрытие рынка для входящих заказов и переводов 1.1. Ожидание, пока все транзакции и заказы,ожидающие своего очереди на рынке,будут обработаны 1.2. Оставление любых отправленных заказов в таблице заказов; отправленные заказы будут использованы в течение автоснижения, если это будет возможно 2. Автоматическое снижение позиций 2.1. Для каждого клиента с позицией на данном рынке 2.1.1. Подсчитать точный имеющийся баланс(т.и.б.) в соответствии с начальной ценой 2.1.2. Если (т.и.б.)0, добавить клиента в список на снижение позиции 2.2.1. Создать заказ по предельной цене (установить верхний предел изменения цены для кратковременных позиций, установить нижний предел изменения цены для долговременных позиций) х+1 единица,х=т.и.б./ежедневный лимит 2.2.2. Сумма-заказы=сумма-заказы+(х+1) 2.2.3. Отправление заказа на очередь 2.3. Для каждого клиента с противоположной позицией на рынке 2.3.1. Подсчитывание доли=позиция клиента/общее число контрактов, заключенных на конец дня 2.3.2. Создание заказа по предельной цене, значимость которого представляет собой долю "сумма-заказы" 2.3.3. Отправление заказа на очередь 2.3.4. Ожидание, пока все заказы в очереди на рынке будут обработаны 3. Аннулирование всех оставшихся заказов в таблице заказов Обратите внимание: заказы, созданные в п.2.3., могут быть оставлены незарегистрированными, если заказы в п.2.2. были зарегистрированы с существующими заказами 4. Подсчет балансов в конце дня 4.1. Подсчет и регистрация балансов в конце дня происходят путем подсчитывания текущего баланса с учетом заключительной цены 5. Установление начальной цены для следующего дня на рынке 5.1. Если [предшествующая начальная-предшествующая заключительная]ежедневная-предельная 5.1.1. Начальная=предыдущая-заключительная 5.2. Другие 5.2.1. Начальная=верхний предел изменения цены/нижний предел изменения цены 6. Установление балансов и позиций клиента на начало следующего дня 6.1. Для каждого клиента с позицией на рынке В Текущий ввод заказа Ожидаемая цена заказа Ожидаемый объем заказа 0 - кратковременная,0 - долговременная,0 - ровная Никогда не может быть 0 Фактор, используемый для обеспечения работы системы Максимальные изменения цены от начальной до заключительной Является заключительной ценой от предшествующей без применения лимитов Сбор за проведение транзакции, значительно повышает уплачиваемую цену и снижает получаемую цену Начальная позиция плюс нетто-позиция ежедневных торгов Начальный баланс плюсMPL, не может стать негативным за 1 день,=С 18-С 19 если он негативен в начале дня, будет применено автоснижение Максимальный объем=SUM(G4:G8) предложения 26 Совпадение всех =С 25(С 13 Средняя предлагаемая цена, взвешенная объемом заказа плюс комиссионное вознаграждение Число объемов предложения для клиента рI, если все предложе 17 рI ния перешли в сделки Каким будет точный С 18+С 26-ABS Содействие при имеющийся баланс,27(C17+C25)/ совпадении если все предложенияSUMPRO- цена, взвешенная раз 31 средняя запраDUCT(H4:H8, мером, ниже комиссишиваемая цена Е 4:Е 8)/С 32-С 14) онных вознаграждений Общий запрашиКоличество запрашивае 32=SUM(H4:H8) ваемый объем мых объемов для клиента рI, если все запрашиПовышение всех =С 32(С 1333 ваемые параметры перI С 31) решли в сделку Каким будет точный=С 18+С 33 Содействие при имеющийся баланс, если 34=MIN(0,-(С 11 Самый большой (самый Максимальная (С 18+С 33/ негативный) запраши 35 запрашиваемая С 12+(С 17+С 32)/ ваемый объем по разрецена С 13-С 38+С 14) шенной заданной цене С 11/С 12+1 36 Подтверждение 37 вывода заказа=MAX(MIN Подтвержденная Предлагаемая цена 38(C3,C13+С 12),цена после ограничения С 13-С 12) Предлагаемый объем Подтвержденный =MAX(MIN после ограничения до 39 объем Сделки после открытия Цена 10005 10009 9999 9900 ФОРМУЛА ИЗОБРЕТЕНИЯ 1. Способ работы с электронным обменом,имеющим множество клиентов, каждый из которых имеет свой счет по сделкам с маржей и позицию на рынке, а обмен имеет заданные максимальные рыночные колебания и начальную рыночную стоимость, путем(i) получения заказа от клиента;(ii) подтверждения заказа, если счет по сделкам с маржей, по крайней мере, совпадает с 18 потенциальной позицией, которая выводится из произведения заказа, максимальных рыночных показателей, стоимостных границ, в обратном случае, заказ отклоняется;(iii) отсылки подтвержденного заказа на электронный обмен;(iv) установления счета по сделкам с маржей, позиции клиента в соответствии с его реальной позицией, когда происходит сделка с заказа;(v) повторения пунктов (i) и (iv) для каждого заказа в течение торгового периода;(vi) определения заключительной рыночной стоимости для торгового периода; и(vii) установления счета клиента по сделкам с маржей в соответствии со средствами,которые равны разнице между заключительной стоимостью рынка, умноженной на фактическую позицию. 2. Способ по п.1, в котором показатель стоимостных границ равен 2. 3. Способ по п.1, в котором начальная рыночная стоимость является заключительной стоимостью предыдущего торгового периода. 4. Способ по п.1, в котором торговый период равен рабочему дню. 5. Способ по п.1, в котором этап подтверждения включает отправление электронного сообщения клиенту. 6. Способ по пп.1 и 5 дополнительно включает следующие этапы:(viii) определение разницы между заключительной рыночной стоимостью и начальной рыночной стоимостью, которая должна превышать максимальные рыночные колебания; и(ix) снижение фактической позиции клиента на уровне заключительной рыночной стоимости. 7. Способ по пп.1 и 5, который включает в конце торгового периода следующие этапы:(i) определение счета клиента по сделкам с маржей, который не должен превышать фактическую позицию клиента, умноженный на максимальные рыночные колебания и стоимостные границы; и(ii) снижение фактической позиции клиента путем формирования коммерческой сделки в соответствии с ценой сделки;(iii) дальнейшее определение счета клиента по сделкам с маржей в зависимости от показателя, равного произведению сниженной фактической позиции клиента и стоимости сделки;(iv) повторение этапов (i) и (iii) до тех пор,пока счет клиента не будет, по крайней мере,равен произведению сниженной позиции, максимальных рыночных колебаний и показателя стоимостных границ. 8. Способ по п.7, в котором стоимостный показатель равен максимальным рыночным колебаниям. 9. Система электронного обмена для проведения обмена, имеющая заданную макси 19 мальную рыночную колеблющуюся стоимость,содержит массивное запоминающее устройство для хранения и извлечения информации клиента, включая его позицию, счет клиента по сделкам с маржей, и обрабатывающее устройство,связанное с сетью и оперативно соединенное с массивным запоминающим устройством, при этом обрабатывающее устройство включает блок обмена для получения и обработки заказов клиента, блок для обработки информации в конце дня для оценки счета клиента на рынке,блок для автоматического снижения позиции клиента, если показатель счета клиента по сделкам с маржей ниже произведения позиции клиента, максимальных рыночных показателей и показателя стоимостных границ. 20 10. Система электронного обмена по п.9, в котором обрабатывающим устройством является сервер. 11. Система электронного обмена по пп.9 и 10, в которой сетью является Интернет. 12. Система электронного обмена по пп.9 и 10, в которой сетью является локальная сеть. 13. Система электронного обмена по пп.9 и 10, в которой сеть предоставляет безопасные коммуникации. 14. Система электронного обмена по п.13,где безопасные коммуникации включают коммуникации с кодировкой в 128 бит.

МПК / Метки

МПК: G06F 17/60

Метки: способ, работы, система, электронным, обменом

Код ссылки

<a href="https://eas.patents.su/12-5042-sposob-i-sistema-raboty-s-elektronnym-obmenom.html" rel="bookmark" title="База патентов Евразийского Союза">Способ и система работы с электронным обменом</a>

Система связи низкой стоимости и большого радиуса действия для обмена данными с удаленными или мобильными полевыми модулями и способ работы такой системы связи

Номер патента: 414

Опубликовано: 24.06.1999

Авторы: Фитцджеральд Брендан Т., Поушок Эндрю Т., Белчер Дональд К., Дарби Альберт Д., Нельсон Родни, Уайт Джеффри Р.

МПК: H04B 7/204

Метки: радиуса, работы, стоимости, действия, низкой, системы, полевыми, способ, большого, обмена, связи, мобильными, удаленными, система, модулями, данными

Формула / Реферат:

1. Двухсторонняя беспроводная система передачи данных, содержащая подсистему выходных сообщений для отправки выходных сообщений; подсистему входных сообщений, содержащую сеть, по меньшей мере, из двух работающих на радиочастотах базовых станций для приема входных сообщений, причем указанные базовые станции также непрерывно производят замеры в своих местах расположения комплекта частотных каналов в полосе радиочастот передачи входных сообщений...

Система и способ для программирования пользователем работы сотовых радиотелефонов

Номер патента: 1541

Опубликовано: 23.04.2001

Авторы: Кенаджи Джэйсон Б., Коуд Майкл Т.

МПК: H04Q 7/32

Метки: программирования, сотовых, работы, радиотелефонов, система, способ, пользователем

Формула / Реферат:

1. Система для программирования пользователем прибора радиосвязи для работы с поставщиком услуг радиосвязи, содержащая - устройство для ввода данных, используемое пользователем для управления прибором радиосвязи и ввода вводимых пользователем пароля и вводимых пользователем данных, - область памяти параметров для хранения значений системных параметров, управляющих сеансами связи прибора радиосвязи, - область памяти пароля для хранения, по...

Устройство подачи нити с электронным управлением

Номер патента: 754

Опубликовано: 24.04.2000

Авторы: Лайнс Эберхард, Шмодде Херманн, Кеттерер Лудвиг, Вебер Фридрих, Фекер Йозеф

МПК: D04B 15/48

Метки: управлением, подачи, нити, устройство, электронным

Формула / Реферат:

1. Устройство подачи нити в трикотажные и вязальные машины с возможно постоянным натяжением при резко изменяющемся во времени расходе нити, в частности, для плосковязальных машин (2), содержащее нитеподающее колесо, которое установлено на пути движения нити так, что оно может быть охвачено нитью, и которое служит для транспортировки нити в определенных режимах, электрическое приводное устройство, которое жестко соединено с нитеподающим колесом,...

Вращательное отрезное устройство и способ его работы.

Номер патента: 653

Опубликовано: 29.12.1999

Автор: Сурина Мишель

МПК: B26D 1/42, B23D 25/12

Метки: способ, устройство, отрезное, вращательное, работы

Формула / Реферат:

1. Отрезное устройство (10) для отрезания перемещающегося листа тонколистового материала W на отрезки определенной длины и имеющее пару из нижнего и верхнего отрезных роликов (12, 14), определяющих промежуток между ними для перемещения через него листа тонколистового материала, причем один из роликов имеет подвижное отрезное лезвие для отрезания тонкого листа металла и средства для одновременного приведения в действие указанных верхнего и...

Инъекционное устройство и способ его работы

Номер патента: 3077

Опубликовано: 26.12.2002

Авторы: Крафорд Карл-Йеран, Арборг Йири, Йертман Биргер, Фридхольм Йонас, Рамсейер Маркус, Химберт Ханс

МПК: A61M 5/315

Метки: работы, способ, устройство, инъекционное

Формула / Реферат:

1. Инъекционное устройство для контейнеров, имеющих отверстие, с инъекционной иглой или предназначенное для инъекционной иглы, при этом контейнер возможно, но не обязательно, представляет собой контейнер типа шприца с цилиндром, имеющим приблизительно постоянное поперечное сечение в осевом направлении, с отверстием для иглы, расположенным у передней части цилиндра, и, по меньшей мере, с одной подвижной стенкой, вставленной в цилиндр и возможно,...

Предыдущий патент: Способ и устройство для изготовления снега

Следующий патент: Способ преобразования м-битовых информационных слов в модулированный сигнал

Случайный патент: Тестомесильная машина с дозирующим устройством